#个人所得税

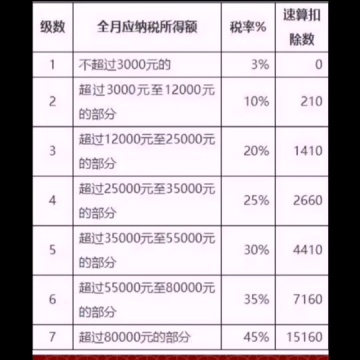

17.7亿次播放个人所得税(personal income tax)是以个人(自然人)取得的各项应税所得为征税对象征收的一种税。中国现行的个人所得税是在20世纪末期的税制改革中,在原来的个人所得税、个人收入调节税和城乡个体工商业户所得税的基础上合并而成的一个税种。中国个人所得税的发展历程经历了多个重要节点。中华民国时期开征薪给报酬所得税和证券存款利息所得税。1950年,政务院公布《税政实施要则》中,就曾列举有对个人所得课税的税种,当时定名为“薪给报酬所得税”。1980年以后,中国相继制定、《中华人民共和国城乡个体工商业户所得税暂行条例》以及《中华人民共和国个人收入调节税暂行条例》。1993年,为了统一税制,修订个人所得税法并发布新的实施条例。1999年和2005年进行了重要修正,进一步完善制度。2007年第四次修正决定停征储蓄存款利息税,并提高免征额。2011年第六次修正将工资起征点提高至3500元,并调整税率级距。2018年第七次重大修改提高基本减除费用标准至5000元/月(每年6万元),3%到45%的新税率级距保持不变,并推出新的综合所得税率,旨在减税和增加专项附加扣除。2019年新个人所得税法全面实施,优化了税率结构和扣除标准。2022年实施婴幼儿照护的专项附加扣除政策,支持家庭生育养育支出,2023年进一步提高了相关扣除标准,以减轻家庭负担。2024年10月,国家税务总局发布,年收入10万元以内纳税人基本无需缴纳个税。2025年7月28日,国家税务总局副局长蔡自力介绍,综合所得年收入12万元以下的个人,汇算后基本无需缴税。8月20日,财政部、税务总局发布公告称,自2025年1月1日起,对按照育儿补贴制度规定发放的育儿补贴免征个人所得税。中国个人所得税纳税人在立法上是根据居民和非居民的原则确定的,即把个人所得税纳税义务人分为居民纳税人和非居民纳税人两种。中国个人所得税的纳税义务人为中国公民、个体工商业户以及在中国有所得的外籍人员(包括无国籍人员)和港澳台同胞。税率根据所得类型不同:综合所得适用3%-45%的七级累进税率,经营所得为5%-35%的五级累进税率,利息、红利、偶然所得等则为20%的比例税率。税收方式结合源泉扣缴与自行申报,按年计算并进行预扣预缴,有时需要汇算清缴。居民个人享有子女教育、大病医疗、住房贷款利息等专项附加扣除。部分奖金、津贴、保险赔款等收入免征个税。2022年个税收入增长6.6%,2023年1-11月同比下降0.5%。