中国银行信用卡结清证明电子版怎么开

结清证明要纸质还是电子版?选错了,关键时刻用不了?接上条,很多家人问结清证明到底要纸质的还是电子版的,今天一次性给你们讲清楚,避免后续用的时候掉链子。首先, 你一定要提前跟客户沟通好,结清证明开据的时间是还款到账后几天开,别拖拖拉拉一直拿不到。 然后,关于版本,电子版和纸质版都可以,但优先要电子版,电子版发送快,随时能打印,保存方便,不会丢失。 如果是被执行需要去法院结案的,提前问清楚法院需要哪种版本,按要求索要。不管是哪种版本,一定要确认证明上有平台或在权房的公章。没有公章的结清证明 就是一张废纸,没有任何法律效力。拿到手一定要仔细核对信息,公章缺一不可,关键时刻能顶用,债务结清无后患。我是老周,关注我,带你了解更多!

粉丝116获赞534

相关视频

00:39查看AI文稿AI文稿

00:39查看AI文稿AI文稿结清证明怎么开?平安容易结清证明办理流程贷款全额结清后开据。结清证明是维护个人征信的重要环节,平安容易提供线上线下双渠道办理,流程规范高效,保障您的合法权益。 您可以通过两种方式申请,一是拨打官方客服热线九五幺幺三,提供身份证号和贷款账号申请开据。二是携带身份证还款凭证前往就近平安银行网点现场办理更快捷。 银行审核无误后,一到三个工作日内即可出具加载公章的结清证明,明确借款金额、结清日期等关键信息。建议完善保管原件及电子版,以备后续征信核验或金融业务办理使用。

20淑娟 00:40查看AI文稿AI文稿

00:40查看AI文稿AI文稿无锡现在啊,有个银行甚至比网贷审核还要更加宽松啊。虽然这句话有些略带夸张啊,但是在我们业内人士看来是有理可据的。 主要就是两个原因,你只要有大额的打卡工资,基本上可以做到无视查询,但这不是他最牛的一个点。最牛的是什么?他可以提供结清证明进行审批。 比如说你有五十万的负债,那工资只有一万,是不是就不能批下来了?因为你已经知不抵债了。那如果你这五十万的负债,找个靠谱的人去垫个资之后,是不是就有了个结清证明?那你是不是就拿着这个结清证明就可以去银行审批了?是不是就没有负债了?是不是就能批下来了?明白了吧?

00:57查看AI文稿AI文稿

00:57查看AI文稿AI文稿年后带客户过户,已碰到两组客户房贷结清了,过不了户的问题,其中一位客户还是五年前就还清了的。 那今天这个视频就来说一下房贷结清后一定要做的两个步骤。第一步,开据结清证明。还完最后一笔钱后,立刻马上找到你的贷款支行,开据贷款结清证明,他向全证 到不动产中心解押,一定要确认抵押信息已更新为无抵押状态。那有些地方直接在政务 app 上提交资料,基本上三个工作日就可以了 解,押完成后,最好再查一下你的不动产状态为无抵押状态。每家银行流程可能有些差异,最保险的办法就是打电话问银行的客服,咱千万不要嫌麻烦了,关注我,总有办法教给你!

02:38查看AI文稿AI文稿

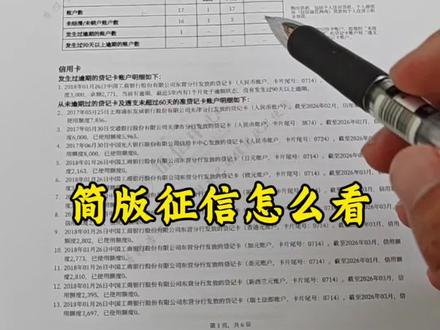

02:38查看AI文稿AI文稿今天咱们主要看一下从手机银行上打的这个减满征信报告啊,只要是有什么信息可以看啊, 这边个人信息基本都是这个姓名跟这个身份证信息,然后信息概要有这个正咱正在使用的账户数,包括咱这个购房贷款以及这个 这种消费的贷款,经营抵押类贷款以及这个网贷啊,都有,这边是未结清的账户数,以及你这个这些账户数有没有逾期的啊? 逾期的这种贷款呀,信用卡它上面都能显示啊,能显示咱这个这边是指的逾期记录啊,发生过九十年以上的逾期,就是你三个月以上的逾期啊,看看有没有这个逾期。 往下看,这边是指的信用卡啊,信用卡发生过逾期的账户啊,这个客户咱说的这个信用卡有个逾期哈, 近最近当前有逾期啊,当前还有逾期,当前逾期指的是这个这个月或者上个月有逾期, 这边是从未有从没有逾期过的。这个信用卡啊,就咱正在使用的信用卡这边能看到一些这个你信用卡的总的信用额度以及使用额度啊,这个以使用额度加吧,加吧,就是你这个 使用的所有信用卡的额度啊,你就知道大约你这个信用卡一共欠了多少钱了,这边一页都是信用卡, 有这个这个信用卡是包括咱这个正在使用的信用卡以及这个没有注销。这边是咱这一个贷款啊,从没有发生过逾期的账户,这个指的这些贷款都是正常使用啊,没有逾期 啊,有咱这个房贷以及咱这个消费贷上面都显示啊,显示你总的额度是多少,然后的话用了多少,还剩多少钱没还。这个显示的是非常准确啊, 后边是这些你用的将结清的账户啊,就是这些账户回头可以通过查电话的方式把他们注销了啊。像这都是你之前用过的一些账户数,这账户数也会影响你后期贷款的审批啊。 再往下看就是一个这个查询哈,查询记录,查询记录就指着咱一个贷款审批哈,以及信用卡审批。嗯,看看咱这个近半年或者近一年贷款审批大约有多少啊?

41凯观时局