建设银行错误代码901怎么解决

使用建行会懂你申请贷款时,是否经常被一串串神秘的错误代码搞得晕头转向,申请秒拒,却不知道问题出在哪里?别担心,今天这篇解代码 大参考就是为你准备的。我们整理了建行会懂你最常见的错误代码及其解决方案,让你遇到问题不再迷茫。精准定位,快速解决。错误代码分类解析首先第一个我们要看懂它是属于哪一类。根据权威渠道信息,会懂你的错误代码主要分为五大类, 了解分类才能对症下药。合规与反欺诈类,最是最常见的高频拦截代码,通常触发银行内控或反欺诈规则。企业资质与信息类、企业基本信息、工商状态、经营范围等与银行系统的不匹配。 征信与负债类,法人或企业信用类记录负债水平不符合要求。系统与操作类,网络 app 缓存操作不当等临时性问题。授权与流程类,实际控制人认定授权流程出现问题。

粉丝1219获赞1005

相关视频

09:14查看AI文稿AI文稿

09:14查看AI文稿AI文稿建设银行的会懂你啊,操作之前必须要知道的几件大事,从以下五个点哈,给大家分析解读一下。第一个呢,就是什么是会懂你认可的有效流水?第二个,平衡卡是由哪些维度构成的? 第三个,额度显示为零是什么原因?第四个,显示暂不符合,没有具体原因,怎么去查询错误代码?第五个,出现二零七的具体原因。 先看一下第一个有效流水哈,会懂你认可的流水只有两类,给两个类型。第一个你就是在建行开了对公户的对公流水。第二个,银联收款码的流水,那收款码的流水最好是去走建行的收款码 啊。其次,其他银行的第一个呢,他给的额度没有这么高。第二个是有一些小银行,包括第三方的这个银行的流水,他都是 网联的,是识别不出来的。那什么样的流水才是有效的呢?肯定是真实经营的流水啊,比如说啊,你货款收入啊,服务收入啊,或者说其他一些跟企业相关的一些对公转账,那这些转账最好都有备注。 第二个,比如说你像那些工资的流水,或者场地的租赁费用,这些都是可以辅助证明你公司是真实经营的,他也是加分项。那给员工代发工资,缴纳社保,公积金啊,还有一些交租的一些记录,这些最好啊,都通过建行的账户来操作。 那还有一些流水呢,比如说房租的收入,包括一些投资的收益,这些都是算的。我们再看啊, 还要注意一个细节,就是一定要保持合理的账户余额啊,比如说你每个月流水大概是十万,那你账户呢,最好经常有这个一到两万的余额,这是比较合理的, 就是它证明你企业有合理的利润,还有就是你资金周转和还款能力都是没有问任何问题的。再一个资金不能秒进秒出啊,这个肯定是不行的,有一部分资金啊,他也是要过夜的,当然是越多越好。第二个就是要匹配行业的特性, 每一个行业都有自己行业的特性,就举个例子哈,像餐饮行业,你这个中午和晚上这个吃饭这段时间肯定是流水最多的,那他不可能是一笔或者几笔的进账,他肯定是几十笔啊,甚至上百笔,你比如说大几千大几万的这种呢,你在针对一个小的面馆,他肯定是不合理的, 包括一些整数啊啊,一万二啊,两万的,这种肯定也是不行的,那银行就会认为你这种流水是刷的是异常流水。那还有呢,就是要控制转账的频率,这个啊,就要具体看你是什么行业了,你比如还是穿餐饮行业来举例哈, 你一天的流水呢,最起码是有这个几十上百笔,这是正常的,那每月固定的这个日期给员工发工资,对吧?这个比如说你今天十号,那或者明天十五号,就证明呢,公司不太稳定, 这些都是要注意的一些细这个细节。第三个就是银行反感的这几种无效流水哈,就是刚才说的 钱,这里指的是对公哈,钱刚进去转出来,银行会觉得你是在刷流水。还有就是互转的一些流水,个人账户和对公之间频繁的去转账啊,经常的那几个人在这转来转去,这个肯定也是不行的。 还有就是一些大额的异常流水,比如说你平时的流水都很小很少,然后呢突然间很多这种大额的转进来,然后呢马上秒进秒出,这种肯定也是异常的流水啊, 这种是人转账的流水太多了,没有办法去核定他是不是营业流水的,这种也是要注意的,包括账户长期余额很低或者为零啊,这个都是不太行的, 这个流水是一定要注意,因为流水可以确定你的额度啊,它是线上的产品,那什么样的流水才是银行喜欢的呢?就要按银行的这个要求去走。 这再看一下第二个啊,平分卡是用哪些维度构成的?它是分这个四个维度,可以看一下。第一个是信用,这个信用啊,权重占比呢,大概在百分之四十,就是跟征信相跟征信相关的这些硬性要求。 首先在做之前哈,你看一下你这些查询呢,符不符合信用卡的使用率啊,最小是最好是百分之六十以内,最近半年比如超了可以做一下零账单去养一些, 包括那些逾期,这些都是要注意的。还有就是百行征信的评分,如果说你低于六百分,这个基本上通过率是很低的,正常来说哈,要大于六百一十分,像一些发达地区,什么珠三角、长三角啊,这些经济比较发达的,而且逾期很高的区域,基本上是要大于六百五十分才行。 第二个就是刚才说的经营的真实性,也就是流水的真实性,这个占比也是很高的,要符合你行业的特性,包括这些纳税级别啊,如果说级别很低的,可以提供一些这个购销合同,把这些材料呢提交上去,包括增值税啊,申报啊,对吧?这些对提额都是有帮助的。 还有一点哈,经常去测额,这个肯定也是不行的,就是批了之后呢,建议大家不要一次性全部提取出来,你要分几笔慢慢的去提。这个是正常的 啊,比如说你的对公户或者是对私账户要经常有一些钱在里面,你不能说里面经常没什么钱,这个是不行的,也是影响评分,包括行内的贡献值,这个是一个隐性的权重啊, 就是比如说你跟银行的经常的一些互动啊,肯定是越互动的越多越好啊,像存款呀,理财呀,这些都是越多越好。还有就是做一些公益,包括在商城上做一些消费啊,一些正常的刚需的需求, 可以经常的在里面买一些东西,包括话费充值啊,就是多一些互动啊,代发、社保这些都转过来建行这边啊,你的评分就会越来越高,那这些呢,都是影响你评分的,需要注意的。 那第三呢,就是额度显示为零,具体是什么原因呢?第一个就是征信或者评分不达标,就是你征信出问题了,或者百行的征信评分有异常,这些啊,可以去对应的去检查好, 包括企业的数据没有覆盖啊,或者说你建党的都没建好,是异常的。还有就是银联的这些数据啊,识别不到,都是会影响到这个额度的啊,包括负债和流水不匹配,就是你负债太高了,那给的额度呢?减掉负债之后就没有没有额度了,这里要重点提一句哈, 为什么大家都喜欢会懂你,因为会懂你,他是不扣减他行负债的啊,这个一定要注意哈。呃,最后这个包括没有额度啊,还有个原因是你填的信息不准,不准确,这些都有可能啊,导致你的额度为零。也可以去让这个管户经理帮忙查一下,看看后台有没有 啊,有问题,有什么问题就对应的去解决。再看这个第四点,就是显示占部分符合,没有具体原因。那怎么去查错误代码呢?有两种方式哈, 第一个就是通过现在惠东你这个查询的,现在已经不行了哈,只能第二种方式啊,就是找这个你的管护经理,让他帮你查。那第五点,出现二零七的原因,被内控,这个是经常有可能被碰到的啊, 他分几个阶段?第一个比如说你企业的资质问题啊,成立的时间太短,还有一些呢,进入的行业,比如说建筑啊,金融啊,矿业啊,或者说你工商异常的,这些都是有可能出现的。 那企业主比如说征信啊,有逾期,或者说查钱多的,或者说你信用卡使用率高啊,笔数多,这些都有可能出现。还有就是经营数据相关的问题, 比如说你经营数据不正常,或者说数据太少了,级别太低了啊,或者说让你数据波动太大,这些都是有可能的。还有就是你名下有很多个公司,那别的公司出现问题了,出现经营异常,有涉及到诉讼,这些都是有可能导致二零七的。 还有就是你贷款提额的这个阶段,那这些数据异常啊,包括一些信息变动啊,像征信的这些变化都是有可能的,包括摆行的这些评分太低了啊,也都有可能出现二零七。 还有就是带货管理阶段,那你资金使用违规,比如说去炒股了,或者是去投资房地产啊,有新增什么被执行的季度行政处罚,或者说这些经营的数据异常,都有可能导致。 包括操作规范的这些问题啊,你频繁的去申请,一直乱点一些网贷,或者被识别到有和中介的往来,或者说其他的一些渠道去操作了,或者信息写错了,一直反反复复的去修改,这些所有的问题都有可能出现二零七。那最后呢,总结下来说就三个问题, 一个是征信,一个是流水,一个是你跟银行的关联度,就这三个问题哈,有出现这个问题你就去找管户经理针对性的去咨询,去解决 啊。再总结一下,今天说的内容就是你做这个产品一定要提前去规划,你的流水呢,一定要符合行业的业态,就刚才说的一定是要真实的流水,不能说那些异常的流水,那肯定是不行的啊,这个肯定是要跳错误代码,而且要合规啊, 那个资金呢,就尤其对公账户里资金,尽量要过夜,不要秒进秒出,然后呢多和银行做互动,少点一些网贷,也不要随便去测这些测额提额这些都是不行的, 他这个是线上的产品,你一定要过的了系统才能出的了额度,就是要根据官方的要求。好吧,就说来说去这么多,就是为了为了让大家去规避风险, 比如说啊,你做之前可以先查一下百行征信,比如说分数太低了,那就先不要申请,先有针对性的去优化好你的征信问题,然后再去做。 还有这些流水的一是一定要注意哈,就是一定要符合你行业的业态,不能说自己随随便便去弄,那肯定是不行的。好吧,那今天就分享到这里,有什么问题咱们后面再交流。

01:31

01:31 01:36查看AI文稿AI文稿

01:36查看AI文稿AI文稿你在会懂你申请过程中最可能遇到的代码,也就是合规反欺诈拦截类也是重中之重。第一个就是 x 二零七不符合我行内控规则,合规性审查不通过。核心原因呢,这也是最棘手的代码之一,意味着触发了建行反欺诈 或风险规则。常见于新开的对公账户,当天或短期内申请过贷款企业,近期六个月内有过官工商的变更,如法人地址、频繁异地或多设备的登录流水异常、快进快出等。 系统检测到与中介机构有关联等。解决方案呢,是立即联系你的专属客户经理,这是最关键的一步。客户经理可以通过后台风险管理、反欺诈菜单查询到具体的原因。如果是新开户,请让账户正常走流水七到三十天,保持稳定交易后,再尝试 规范账户操作,使用常用的设备和稳定网络。建议四 g 或者五 g, 避免频繁异常操作,等待一个风控周期,也就是通常的建议是三到六个月,期间呢,要保持良好的经营记录。 再说另外一个就是 x 幺七幺,这个呢,是暂时未能处理您的请求。核心原因呢,是反欺诈系统初步拦截可能是因为登录设备 ip 地址异常或操作行为被 呃判定为高风险。解决方法呢,也是比较简单,退出账号,用法人本人的常用手机和稳定的网络重新登录,若仍不行,然后联系客户经理进行核实。拦截原因。

14西安李融 00:39查看AI文稿AI文稿

00:39查看AI文稿AI文稿来听我说加油机屏幕频繁报错,代码乱跳,一看头就大,这些故障代码呢,都是提示语,根本不用慌,我来教大家快速来解读这些故障代码, 点六零就是加油,数据异常点六一是编码器和监控微处理器验证错误。 点六二,编码器与主板通讯错误。点六三呢,是更换配件未启动防抖币锁机了。点六四也是加油!数据异常锁机。你还遇到过哪些奇葩的故障代码?评论区留言,我来一一为你解答!

00:14查看AI文稿AI文稿

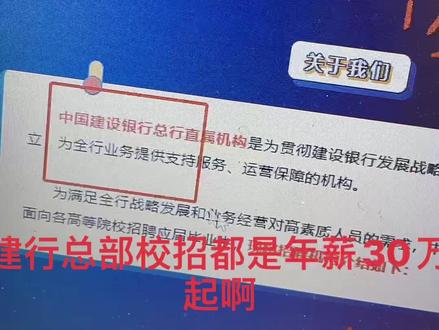

00:14查看AI文稿AI文稿建行总部小招都是年薪三十万起啊。生化环裁,特别是计算机相关专业的特别容易进,只要会写着代码,比互联网大厂容易的多。比较难进的是学金融的啊,这个科技内核,银行基因。

727峰哥讲大厂 01:55查看AI文稿AI文稿

01:55查看AI文稿AI文稿前面好的前面好的,他就是打着打着打着这里打着打着啊。嗯,打着能打两百的吗?嗯,打打打打好,他那个他他这个东西往上面顶一下,剪中间剪了剪掉。就这个中间啊,这个这样剪了一个 一百的还是一百五的?包出来发货的还是哦,打了十六包暂停了也没见毛病出来。 我嗑机器吗?我要嗑机器吗? 不知道哪一份出问题。是吧,现在这说也说不清楚的。好的,说不清楚的是不是?对,那我看一下后面吧。嗯,看一下后面, 因为电容的容量已经衰减了一半了。他这个电容容量你说他不能用吧,他又又可以用? 对呀,他没有完全坏吗?降低了一点,时好时坏就这个道理,电容电容容量基本上没了。电容是换好了啊, 换好了感觉的力道也大了啊,之前感觉有气无力的,感觉 好了应该是这个问题啊。对对啊,好了停掉了啊。

94张工煎药机维修说