银行流水贷方发生数什么意思

粉丝4554获赞7.9万

相关视频

03:20查看AI文稿AI文稿

03:20查看AI文稿AI文稿来讲坏账准备。首先我们得知道坏账准备他是属于咱们的资产类的一个背底性质的账户, 他是资产类的一个叛徒。为什么说是叛徒呢?因为他是跟资产的增加减少方向是相反的,他的贷方表示的是增加,他的借方表示的是减少。那在这个梯形账户里面进行简要说明,他的借方分别代表什么意思?他的贷方第一层含义表示记题的坏账准备, 第二层含义表示的是已经转销的坏账,后期又得以恢复。他的借方第一层含义表示减少、冲减的意思, 第二层含义表示实际发生坏账。如果这科目有余额,一般在他的增加方,那表示的是已经记题的坏账准备单位转销的坏账准备金额。这是坏账准备这个账户的 一个基础概要,我们进行举例说明。比如我们前面啊,有做一个分路,借应收借款 a 公司十万块, 当时是从我们这采购了一批货物,我们不考虑增值税的情况下啊,主营业务收入增加十万,假设我们按应收的百分之三提取坏账准备,那十万的百分之三那就是三千元。 那我们记提坏账时怎么做分录呢?为什么会出现坏账呢?就是说这个 a 公司,他的信誉可能不太好了,那很有可能十万块钱里面有三千块钱,我后期是收不回的。所以呢,就相当于是一个信用减值损失 增加了,那信用减值损失他是属于损义下面的一个费用项啊,他的增加是在借方那三千元, 那贷方是贷的我们坏账准备的记提的意思,所以坏账准备增加了, 是计提坏账时的分路。第二个点,假设 a 公司真的破产了,那发生坏账,是啊,真的这个钱有可能收不回来,那我们在这种情况下,坏账准备直接发生他的借方,贷方贷的是应收账款, 那我真的收不回来了,这三千块钱,过了很长一段时间,这个 a 公司说我现在经营状态很好了,那我要把这三千块钱给还给你了,不能够影响咱们合作的一个信誉,所以在这种情况下,我们在进行的呃,发生坏账后再进行收回。 那既然 a 公司哎,这个信誉还是可以的啊。那所以我们在这个角度呢,有两个步骤要做。第一个呢,先恢复 a 公司的信誉,那我们在这要进行一个应收账款增加 公司三千元,为什么要增加呢?因为我们在第二笔分录的时候,把应收款做了一个减少,没有了,那现在 a 公司他主动要求把这三千块钱哎还过来,那我们要恢复 a 公司的信誉,所以我们在这呢,就相当于是进行一个恢复他的信誉了啊。那借应收款,贷方贷的是坏账准备,其实这一笔 分路,他就是我们发生坏账时的一个相反的分路。你可以看到啊,之前的贷方来到借方,之前的借方来到贷方,那第二步再进行收款,那我们的银行存款会增加, 贷方我们的应收账款减少,把这钱给收回来了。那整个这个就是我们讲到的会涉及到坏账准备三个不同时间段的一个账务处理。 ok, 评论区给一个例题,给大家试着做一做。

309俏俏呀 01:59查看AI文稿AI文稿

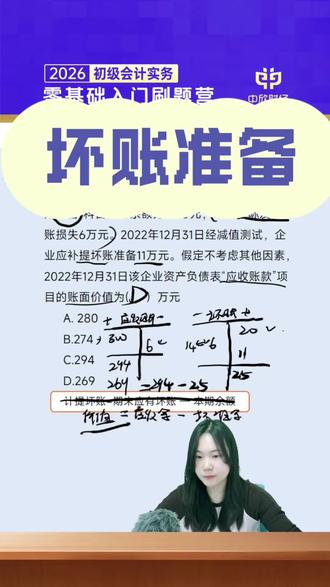

01:59查看AI文稿AI文稿你像坏账准备的话啊,咱们如果说做不熟练同学,就可以用梯形账户来解决来应收账款。怎么写一下 应收账款呢?他借方表增加,贷方表减少坏账准备呢?是借方表示减少,贷方表示增加的 应付账款有三百,坏账准备呢?有二十,本月实际发生坏账损失六万元。这个老师经常就用大白话说坏账准备呢,他只是做了一个可能发生坏账准备,不代表真的发生。 那如果说真的发生的话,就要把他从坏账准备里边给转出来,给核销出来。给核销掉,那核销掉的话是借坏账准备贷应收账款。所以说坏账准备的借方要寄提一个六应收账款,贷方要寄提一个六, 就是核销坏账,好吗?接着啊,二年十二月三十一号呢,企业应该补提坏账准备,增加坏账准备,增加,再贷方 增加十亿。好,假定不考其他因素。二年十月三十一号,该企业资产负债表应收账款项目的账面价值有多少?那应收账款的账面价值呢?是拿应收账款的余额减去坏账准备的余额, 减去坏账准备的余额,等于账面价值。好,那应收账款余额本来有三百,你减少了一六啊,减少六,剩二百九十四了。 那换账准备呢?一开始有二十,减少六,剩十四了,十四再加十一,余额二十五,二九四,减去换账准备余额二十五,那应付账款的账面价值就是二百六十九了。答案直接选择四 d 选项。

78一一老师讲会计 00:40查看AI文稿AI文稿

00:40查看AI文稿AI文稿共行的金融经理打死都不会说的秘密,比回动你还要简单。你稍不留神就会发现,原来优化政审居然不只是看信用卡的使用率,就连微信和支付宝的流水也能被准准识别。 就这两大关键漏洞,你还傻乎乎的把账户数控制在三个以内,查询次数压在六次以下,改成这么操作就能治着拿捏平稳机制。结果最让我周身的事还是发生了, 有人愣是整了三百个,这真的能还的过来吗?你头疼也就罢了,关键行长的头疼指数值这翻倍,别傻琢磨了,懂的都懂。

00:48查看AI文稿AI文稿

00:48查看AI文稿AI文稿用数据透视表把银行流水从这样变成这样,今天一个视频说清楚。先把这个银行流水的选中表头,接着按键盘 ctrl 加 shift 键,加下箭头,全选整个表格点,插入数据透视表,选择新工作表,勾选交易时间,借方和贷方金额,对方互名,这个借方和贷方它是数字的, 放到直字段,交易时间和对方互名放到行字段。接着美化一下表格点,设计点,报表布局点,以表格形式显示这个分类汇总不美观,把它去掉点分类汇总点里面的不显示分类汇总。接着把这些日期按月统计,鼠标右键选择组合,选择月点确认就按月显示了。 再把这些空白项设置合并单元格,鼠标右击选择数据透视表选项,这里勾选合并且居中排列的单元格,然后这样数据透视表就居中显示了。接着在上面选择一个喜欢的颜色给他美化一下。新手小白也能学会银行流水对账,再也不用瞎忙活,你学会了吗?

1.5万知奥张 01:55查看AI文稿AI文稿

01:55查看AI文稿AI文稿很多小伙伴问借号是什么意思?他有什么特殊含义?答案呢?其实很简单,借和贷就是一个记账符号,就像数学里面的加号和减号,他没有字面意思。 第一,我们要记住八字尊严,有借必有贷,借贷必相等。当一项经济业务发生的时候,我们既要记借房,也要记贷房,而且两边的金额要相等,这就是复式记账法。它有什么优点呢? 每一笔钱从哪里来,到哪里去,他都记录的清清楚楚。第二,借贷必相等,如果金额对不上,立马就知道记账错了。第三,全面的反映企业的财务状况和经营成果。要记住两个很等式, 一,资产等于负债加所有者权益,反映企业某一个时点的财务状况。第二,利润等于收入减费用反映企业某一时期的经营成果。利润是企业赚来的,钱最终会回到所有者权益。两个很等式,合并 资产加费用,等于负债加所有者权益加收入。左边借增代借,反映资金的用途,比如购买设备、原材料等资产。 右边代增借减,反映资金的来源,比如说银行借款的负债、股东投资的所有者权益等。 用 t 智障理解其结构,左边固定为借方,右边固定为贷方。比如用银行存款购买设备借,固定资产贷,银行存款。 以上内容你学会了吗?欢迎评论区留言,分享你学会计的小窍门!

10桃星球 03:13查看AI文稿AI文稿

03:13查看AI文稿AI文稿嗯,现在人在山西省过啊,阳泉市。山西省阳泉市啊。呃,因为一个客户老板企业基本账户被查封的事情,然后来这边找公安调解的, 大概是发生什么事呢?这个之前我们这个客户因为相信这个 网上面说可以办理贷款啊,然后办贷款的话,说他的流水太少了, 就要求他把他的公户还有一些优盾啊,提供给对方,让对方去制造流水啊,他是以这种贷款模式去的。 然后呢,实际操作的时候,他们通过公司的账户啊,涉及了一些诈骗的一些下游犯罪,可能是洗钱,可能是帮信,也可能是眼影,这就导致了他的账户在去年八月份的时候被封掉了, 但是后来呢,这查询呢,没有涉及刑事犯罪啊,所以说这个账户解掉了,不过企业账户和个人账户他是有区别的,区别在哪呢?就是说是企业账户及时解封后,银行那边也会留一个底在那边,就是说是 告知该账户有涉大的个风险。麻烦的问题就是在这,如果说你这个企业涉及到有一些银行贷款需要贷的话, 那你可能贷款就通过不了我们这边企业就是的,他下个月的话可能要接近上百万的贷款,就是因为银行这边提醒他要续贷了,可能就过不去,过不去的话呢, 整个企业的这个生产经营肯定是受影响的。我们这就是帮客户过来 跟帽子这边沟通一下,请他们出一个情况说明啊,说明该账啊,说明这个该账户呢,暂时不设大,不设大的话就可以把这个 银行上面的这个异常信息给去掉,去掉的话就可以正常的办理续贷,也就没有这个逾期的风险 啊。这个事情麻烦的点在于什么呢?嗯,每个地方帽子处理这个的态度都是有区别的,这个因为可能涉及到办案的情况以及受害人的这个赔偿情况吧。 另外就是说一个账户出现问题的话,可能是面临着多家帽子的查封,我们这边的话目前查出来就已经是三个,有三个地方在全国不同的地方,一个在陕西,一个在山西,还有在四川, 上午还在啊,陕西啊,陕西西安,下午来到了山西阳泉 啊,在西安这边办理的还可以,希望在山西这边也能一帆风顺,所以提醒大家不要乱把账户借给别人去搞什么贷款啊。

37刑事辩护周先生 00:19

00:19 01:05查看AI文稿AI文稿

01:05查看AI文稿AI文稿每次做完账总担心哪里出错,心里七上八下的,又不知道怎么查。别慌,今天就教你每个月做完账的自查方法,就是用这个科目余额表。这个表可是做账丢错的放大镜, 打开我们的科目余额表,按照顺序依次查看。货币资金类库存、现金、银行存款的贷方不能有余额,现金余额要和日记账一致,银行存款要和对账单一致。往来科目,应收应付预收预付里同一个客户千万别重复挂账,还要注意其他应付预付的余额也别太大,太大会有税务风险。库存类原材料、库存商品不能出现贷方余额, 正常情况是平的或者借房余额。固定资产检查折旧是否按月计提。新增的固定资产记得是当月增加,下月计提。应付职工薪酬这个科目有贷方余额的话,应该等于当月集体的应发工资数,因为公司一般都是当月集体自愿发放的。 应交税费,核对各个税费是否与电子税务局的数据一致,增值税进项要和勾选认证数据一致,销项要和开票统计数据一致,其他税费要和申报系统一致。 准一类科目收入成本费用月底必须接转到本年利润,不能有余额,尤其要检查收入和成本是否匹配。掌握这些方法,以后做完账再也不用心慌了。我整理了全盘作战资料和自查清单,需要的带走,下期见!

66丽锦(收徒)