日均存款计算公式一览表

粉丝5049获赞5.2万

相关视频

03:24查看AI文稿AI文稿

03:24查看AI文稿AI文稿你是不是也这样打开理财页面,七日年化成立以来,业绩精准,一排数字看的头晕,心里却只有一个问题,到底哪个数字才能告诉我,这产品有没有跑赢银行的存款利率呢?我花了一天的时间整理,终于全都弄明白了。 首先,咱们得知道这些不同的收益到底在说什么。比如七日年化收益,它是货币基金这类活期理财的快照,只能代表最近一周的表现,波动大,所以看看短期的流动性就好。但是尤其要关注它的成立时间,成立时间短的,拉升又突然很高的,就需要谨慎思考一下了。 成立以来,收益呢,是产品的终身成绩单,但如果他成立的时候就已经赶上了牛市,那这个成绩单就多多少少有点水分了。比如产品成立在一八一九年的时候,那那时候存款利率都多少了是吧?到现在这个指标的收益率如果比后面新成立的产品高的话,也不足为奇吧。 业绩比较精准呢,是产品的目标线。就像你考试设定了八十分的目标,但最后是考了九十分还是五十分,决定了你实际的回报率,所以他并不保本,他只是银行根据产品设立的投资收益目标而已。注意哦,只是一个目标而已哦。 那么关键来了,作为普通人,我们投了一笔钱,到底要怎么科学的计算?我有没有赚呢?赚了多少呢?和银行存款利率比,我的投资收益水平怎么样呢?需要两个数字, 总收益和年化收益。总收益最简单了,支付宝上面的那个投资收益就是总收益,他是赚的钱,除以你的本金就行了,他会告诉你一共赚了百分之多少。但是这里有个大坑,就是时间不一样,赚同样的百分比,含金量是天差地别的。比如你一年赚了百分之十,和你五年赚了百分之十能是一回事吗? 所以我们就必须请出真正的公平标尺,就是年化收益,他能把任何时长的投资都串算成一年的效率,方便你和其他任何的投资比。比如银行存款。怎么算呢?记住这个核心公式。 但是这公式太复杂了,我不会怎么办,哎,我做了一个闪应用,只需要我们动动手指,输入本金,最终到手的钱和投资的天数或者日期就可以。比如二零二三年一月一日投资了十万块, 到二零二四年一月一号赎回,一共呢,持有三百六十五天大户的总资产变成了十一万两千元。那我们依次输入相应的数据,就可以换算出年化收益啦,当然也是用于分笔加仓的模式,那这种就选择分批次的投资模式,输入相应的数据就可以了。 但是在计算方式板块,我到底应该选择单利还是负利去和银行存款比呢?暗示一定要用负利计算出来的年化收益去比, 因为你的投资赚的钱只要没拿出来,那就是继续在里面滚利的,这是天然的复利过程。而复利年化就是还原这个真实增长率的算法。而银行挂出了年利率,它本身就是一个标准化的年化概念,你直接拿自己算出来的复利年化收益,却和银行的年化收益比大小就是最科学最公平的比较, 那单利就没有用吗?也不是单利是计算利息和本金分家的情况的,比如大部分的定期存款、国债、普通贷款利息要么到期才给,要么单独拿走,他是不参与滚动的,所以他是另一种更简单更确定的金融企业的尺子。 总结一下,评估自己的投资成果,年化收益是你的黄金标尺,但如果要和银行存款的利率比呢?就要用你算出来的复利年化去和银行存款的年利率比。 第二就是要警惕高预期但低实际,比如预期收益和业绩比较精准,这些都不是保本收益,要查看产品历史波动率、最大回撤等风险指标。第三就是要结合多维指标去判断,单一的收益是不足以维平的,需要结合风险调整后的收益如下普比例的底层资产管理人、历史业绩等综合分析。 理财的第一步呢,不是赚了多少钱,而是你要清楚的知道自己的每一分钱是怎么赚的,怎么算的效率,如何。掌握了科学的评估收益的方法,你就掌握了投资世界的通用语言,告别迷糊,自己做自己财富的明白人吧!

47云间境 04:02查看AI文稿AI文稿

04:02查看AI文稿AI文稿今天呢录一期视频来讲一下这个收入,一万是收入四千的几倍,当然我们从这个表面上来算,一万除以四千,它就是二点五倍。而我今天的算法就是从这个节余收入上面来进行一个 分析和计算。那么我举个例子,呃,假如说你的收入是四四千块,然后你每个月的固定花销是三千,那么你每个月的结余就是一千块,一年就是存款一万二。然后另外一种收入的话就是一万,但要,但是他要多多花一点。比如说收入一万块, 然后他一个月固定消费四千块,他一个月可以存六千块,那么他一年就可以结余存款七万二。但是我要从这个结余就是从这个资本积累上面来算的话,那就是, 呃,六千除以一千就是六倍。而我下面要讲的主要是从这几个方面去讲,第一个是 抗干扰能力,第三个叫这个抗风险能力。第一个就是时间因素,因为我前面讲的这个是 主要是这个资本的积累,也就是时间越长,比如说他每年都是七万二,他两年、三年、四年,当他能够完成五年的这个积累的话,他就会有一个三十五万、四十万的一个这样的一个存款,这个存款放在中国他的数额也是非常大的,属于这种中上的家庭。 而你的话只有一万二的话不说,你比如说假如说我,我每年一万,我只有六万,刚才讲他是三十多万,而我是六万,这样的一个 原资本原始积累的这个差距就很大了,已经有三十三十万的一个差距了,这是第一点时间因素,第二点叫抗干扰干扰能力, 比如说我每年我的劫余只有一万,而我的一个兄弟他每年的劫余六万七万。当然人不可能是独立去存在的,你有家庭,你有兄弟姐妹,你有父母,你有孩子, 当你的这个的家庭或者你爸妈家里面有什么事需要看病啊,或者有个亲戚需要借钱啊什么的,去还个账什么的,当他家人问你要一个 两三万这样的时候,而我每年节约就一百二,我肯定应付起来,我就会非常的困难,他会影响到我正常的一个生活节奏,会打乱我的所有节节奏,会干扰我的情绪,我的情绪会因为这样的事情波动很大,这样会影响我一个正常的一个生活和我的一个状态。 而而你的话,比如说你每年节日有六万七万,当你每年遇到这种需要两三万的这样一个突发的一个情况的话,你的情绪会很稳定,而且你的这个生活的节奏也会很稳定,不会被影响很大,这样的话就会你还是 呃正常的往前走,而我就可能就会遇到一个大的回撤,也就说我的这个抗干扰能力。第三点就是这个抗风险的能力, 当我每年节约只有一万,呃,然后比如说遇到一些,比如说我生了一场病,比如说呃,我出现了一些意外,我的信用卡透支了,或者我干什么需要额外支出一两万的时候,我会非常的困难,然后我就会去刷余额宝,还会去搞借呗,会去搞信用卡,这样 会让我的这个抗风险能力会非常差,而你月收入一万,然后呃每个月能节约六千,一年节约七万二,当你有一些风险, 呃需要额外支出一两万或者三五万的时候,你是很频繁的就可以度过这样的一个风险期,这样的话你会还是非常平顺的往上走。而我每个月节约就一千块,也就是我的这个路是非常崎岖,非常没有节节奏的,我的节奏,我的人生,我的情绪会被切割的非常散,就是 抗风险能力比较差,这就是我今天要讲的一万块,呃,是这个四千块就是在资本积累,包括抗风险,抗干扰这块,他是一个六倍的差差距,而不是 表面上的二点五倍的差距。今天呢就分享到这里,喜欢的话大家可以点点赞,我也会持续给大家去输出一些我自己的想法和观念。

33定投老登 01:07查看AI文稿AI文稿

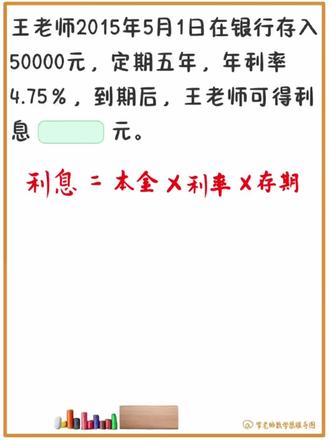

01:07查看AI文稿AI文稿王老师可以得到多少利息嘞?王老师,二零二五年五月一日在银行存入五万元,定期五年,利率是百分之四点七五,到期后他可以获得多少利息? 利息等于本金乘利率乘存期我们找本金为五万元,利率为百分之四点七五,存期是五年。 找准关键条件,接着来列示,五万元乘以百分之四点七五,再乘以存期五年,就可以算得利息等于一万 一千八百七十五元。在算我们利息最关键的话就是这三个数学, 把三个数据找准,我们就能够算得出利息是多少。同学,你学会了吗?欢迎你在留言区打出你的疑问。

00:39

00:39 01:35查看AI文稿AI文稿

01:35查看AI文稿AI文稿伙伴们注意了,是不是每次存定期都搞不清到期能拿多少利息呢?今天我用大白话跟大家讲透,保证一看就会怕忘的,也可以点赞收藏一下。 这也是今天有个客户,他来柜台存钱,和柜员说说,你不用和我说利率多少,你就告诉我到期能拿多少利息就行。 我这才意识到,好多伙伴可能真的不会算利息。大家记住这个万能公式,本金乘以年利率乘以存期,就是等于利息。我举个例子,假如说你存一万元, 一年期的利率是一点二五,那利息就是一万元乘以百分之一点二五,然后乘以一年就是一百二十五元的利息。再举个例子, 如果说是一万元存三年,年利率是一点五,那就是一万元乘以百分之零点五,再乘以三年乘以三,就等于四百五十元,到期以后利息就是四百五十元。那再举个例子,假如说你这一万元存了三个月, 年利率是零点八五,那这一万元乘以百分之零点八五,再乘以三除以十二, 就是等于二十一块两毛五,这样的话就是三个月的利息,大家会算了吗?赶紧转发给身边不会算利息的伙伴吧,让大家存钱心里都有底!

16银行阿君