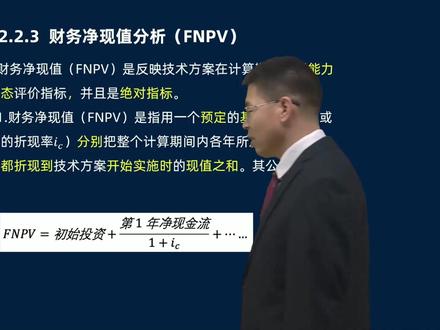

fnpv敏感性分析计算公式

接下来咱们就以这个例子来计算一下啊,敏感性分析表,怎么来计算敏感度系数啊?你看啊,三个因素中间这些都是 fmpv 才有经验值在初始状态下都是一千,但是变化幅度为负百分之十的时候,对于投资额而言,再次强调母和子,下面是母,是因素的变化率, 上面是指标的变化率,因为因素发生变化,与之相关的指标才会发生变化啊,所以因素的变化率直接就是负百分之十。而指标呢, 一千二减一千比一千对,是负二。同样道理,咱们看产品价格,产品价格因为因素的变化都是负百分之十啊,幅度是一样的,从零到负百分之十啊,那对于产品价格是六百减一千比一千 金成本,这是用一千一减一千比一千,这是分子,也就是指标的变化率啊。以上 分母的负百分之十,所以呢,算出来的有负有正,这个负和正代表什么意思呢?来看一下啊,负的就代表投资额以及精英成本这两个。至于分析指标成反向变动的,正的代表产品价格,这个因素和 fnpv 是同方向变动的,所以负代表反向变化,正代表同向变化。 敏感度系数取绝对值比较大小,为什么呢?他正向变动和负向变动,这个不是很重要,咱们要研究的是谁最敏感,要取绝对值啊,绝对值越大越敏感,所以呢,敏感度系数一定要加绝对值。

粉丝1.4万获赞4.3万

相关视频

13:39查看AI文稿AI文稿

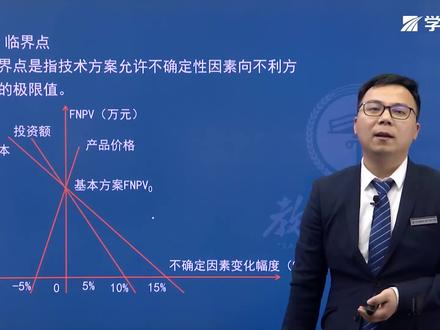

13:39查看AI文稿AI文稿好了,那我们第一个盈亏平衡点分析就讲解完了,接着我们看一下第二个考点,关于敏感性分析。那么敏感性分析,什么是敏感性分析呢?我们来看一下。首先我们要了了解一下敏感性因素啊,敏感性因素。敏感性因素是什么意思呢? 就是说啊,有一些因素呢,可能仅仅发生较小幅度的这个变化就能够引起,哎,经济效果评价指标发生较大的这个变化, 那么对于这种因素我们就称为敏感性因素啊,对于这种因素我们就称为敏感性因素。那么老师用一个例子给你举一下,就比如说这个例子, 那我们现在大家都在考我们建造师考试,是吧?如果说你要通过我们二零二一年的这个考试,这个就当当做我们的指标,是不是经济嘛,六十分合格啊,你要考到六十分以上呢? 那么有三个因素,哪三个因素啊?第一个自身的基础啊,你的天赋是不是你的天赋?第二个呢,自我的努力,你后天要进行去努力,是不是还有呢?要进行外部的引导,你看比如说老师现在正在讲课,是不是你听老师的课程就是属于外部引导, 那么这个是我们六十分以上通过考试,哎,就是我们所说的最终的指标。那我们看一下哪一个哎因素,他是比如说发生一点点的变化,然后呢 就可能导影响到我们通过考试,是不是?那这个因素我们就称为敏感性因素了啊,这个就称为我们敏感性因素。 那么第二个我们来看一下关于敏感性分析的内容,敏感性分析的内容呢?他可以分为两种,一种是单因素敏感 分析,一种是多因素敏感性分析。什么意思?那我们看一下,还是这个例子啊,还是这个例子。所谓单因素敏感性分析指的是什么意思啊?比如说我要考察这个自我努力这个因素,考察这个自我努力通啊, 对于我们这个指标,通过考试这个指标他的影响的话,我们假设自身基础以及外部引导他都不变的情况之下,然后呢这个称为单因素敏感性分析。 那么所谓多因素敏感性分析呢?哎,就是说,比如说自我努力和外部引导同时会发生变化,甚至我的自身基础也可能会发生变化,是不是他共同变化?这个叫多因素敏感性分析。但是呢, 从我们考试角度来说,为了找出我们关键的敏感性因素,我们通常只进行单因素敏感性分析, 就是说意味着我分析一个因素的时候,另外两个因素我是挑衅他不变这种情况,这个叫单因素敏感性分析。 好了,接着我们再看一下第二个关于单因素敏感性分析他的一个步骤,他总共有这么几个步骤,我们先来了解一下第一部分,第一个就是确定我们的分析指标是不是你到底是按照哪一个指标呢? 第二个就是我要选择不确定性的因素,是不是对于我这个指标有影响的?哎,不确定因素到底是哪些? 好了,选出来不确定因素之后呢,我要分析一下各个不确定因素波动程度对我们什么样分析指标,他的一个增减的变化到底是什么样子的啊?还有呢?第四个就是确定我们的敏感性因素啊,第四个就是确定敏感性因素了,那么第五个步骤 就是去选择我们相应的方案啊,选择相应的方案就可以了。那么这五个步骤来说,其中第一个步骤确定啊,这个分析指标还有呢?第四个步骤,确定敏感性因素对于我们考试来说是一个重点,所以待会我们会进行着重讲解这两点啊。 那我现在看第一个步骤就是确定分析指标了,确定分析指标他,哎,有不同的方面,我们首先来看一下,要一一给他对应起来,如果说我们这个投资者要分析技术方案的状态和参数变化呢?对于技术方案的投资回收快慢的影响, 那你觉得应该采用哪一个指标呢?前面我们讲过指标,是不是第二节是不是讲过很多指标,那么投资回收快慢意味着是什么呀?投资回收期,所以呢,你就可以选择投资回收期了, 对吧?那么第二个,如果说你投资者要分析产品价格波动对于我们整个技术方案的超额净收益的影响, 哎,哪里讲到过超额进收益啊?是不是我们讲财务进限制的时候,如果说财务进限值大于零是指的是什么意思啊? 不仅仅能够满足我们基准收益率的要求,同时什么还有超额的净收益的限制,是不是?所以此时我们应该选用哪个指标呢?就选用我们的财务净限值指标啊,选用我们的财务净限值,所以要给他一一的对应起来啊。 第三个,如果你要分析我们投资大小对于技术方案资金回收能力的影响,哎,我资金回收能力,那么应该选择哪个?就是选用我们的财务内部收益率了,那么这三个一定要给他一 一对应起来啊,一一对应起来,好,这是我们第一个。那么接着我们再来看一下第四个步骤啊,重点就是确定敏感性因素,到底哪个因素是最敏感的呢? 那么为了找出这个敏感啊,敏感性因素的话,我们可以通过两种方法,第一个叫敏感度的系数啊, 敏感度系数,第二个叫临界点,这两种方法来寻求我们的敏感因素。那么首先我们来看一下第一种叫敏感度系数, 敏感度系数呢,我们用 f a、 f 来进行表示,那我们来看一下敏感度系数,他表示的是我们评价指标对于不确定因素他的一个敏感程度。那这里有一个计算公式, 这个计算公式呢,老师给你转化成了文字型的形式,那我们看一下他是等于指标的变化率指标。刚刚前面说了,我们 我们可以用财务内部收益率啊,财务进献子啊,我们投资回收期啊,是不是他的一个指标的变化率除以因素的变化率。哎,不同的因素是不是除以因素的变化,所以我们的敏感度系数就等于指标变化率除以因素变化率。好,这个记住了。之后我们来看一下一个例题啊, 利益干久,他说为了查找对某一个方案财务进限制,这个财务进限值是我们相应的指标吧,对不对他的一个影响最大的这个因素呢?对三项主要因素有什么?投资额,产品价格,经营成本,哎,进行分析的,那么具体的分析结果呢?可以看到下面这个表, 我们看一下啊,如果说因素变化率,哎,本来是零,是不是?哎,如果你是增加百分之十,那他会有相应的变化,如果是减少百分之十,是不是也有相应的变化呀? 那我们看一下不同的因素,投资额,产品价格和经营成本。那么只要他发生变化了,那么他的这个财务界限值是不是也相应发生了变化了呀?那我们来看一下啊。 首先我们来分析一下第一个投资额,投资额呢?我假设他是按照这个百分之十就是上涨百分之十,投资额上涨百分之十,好,那么假设他标号一 二三啊,一二三。第一个因素就是投资额,他的 s a f 怎么算呢?他的 s a f 等于指标变化率,指标不是说我们的财务界限值吗?他选定的对不对?指标变化率怎么算呢?就是等于你变化之后的值五百一 减去什么呀?哎,五百一减去我原来的五百六,这是我的变化值吗?那么 那么我们要算的是分子是指标的变化率吧,变化率应该是除以五百六,是不是指标的变化率啊?除以因素的变化率。因素变化率是多少?是百分之十,你因素变化了百分之十吗?对不对?这是第一个吧,那么第二个呢?我们来也来看一下,用我们这个 s a f 第二种因素就是我们的产品价格了,产品价格也是发生在百分之十的这个价变化增加了百分之十。好了,我们来算一下他的指标变化率。指标变化率是多少?六百二减去五百六好了,这是他的变化额吧? 除以呢?我们相应的五百六。好,这是我们指标变化率。指标变化率再除以一个百分之十,再除以一个百分之十,是不是?好了?第三个大家会不会裂了?第三个就是我们的经营成本了, 经营成本他的 s a f 怎么算呢?等于相应的,哎,我们的五百二,五百二减去多少?五百六吧,减去五百六好了,他要干嘛?除以一个 五百六,他不是要变化吗?除以五百六好了,这是我们的指标变化率。因素变化率呢?百分之十是不是就是这么一个结果?大家可以自己去写一下,跟着老师的这个步骤呢,自己去写一下,看看是否是一样的。 上,上面指的是我们的指标变化率,对不对?下面的因素变化率全部是百分之十。那么有些同学可能会说了,老师 我你现在选的是正的百分之十,我不可以,可不可以选择负的百分之十啊?负的百分之十,其实他也是类似的,对不对?也是类似的,你可以去算一下,也是一样的情况啊,也是一样这个情况。那么每 一个 s a f 都计算出来了,那怎么去判断他的一个敏感度系数呢?怎么去判断谁最敏感呢?那我们来看一下他的一个结果啊,他一个结论,如果你算出来 s a f 是大于零的这个情况,因为他有正有负吗?看到没有?比如说我们这个, 比如说我们这个五百一减去五百六,他肯定是负值,是不是负值,那么他肯定是小于零的,是不是? 肯定是小于零?这样,当然你看我们的第二个就是关于我们的产品价格,六百二减去五百六,这是正值呀,他肯定是大于零,所以呢,他肯定有正有负,是不是有正有负?那我们来看一下,如果说是正的大于零,表示什么呀? 评价指标与不确定因素同方向变化,表示的是同方向变化,那么如果是小于领呢?哎,小于领呢?表示评价指标 a 与不确定因素呢?反方向变化,因为,哎,是不是反方向的一个正的,一个负的,他才是呈现反方向变化吗?还有一个结论就是你的 s、 a、 f 的绝对值越大,一定要加绝对值, 表明评价指标 a 对于不确定因素 f 呢,越敏感,一定要加绝对值啊,绝对值越大越敏感,反之呢,就越不敏感,一定要加绝对值。如果没加绝对值,是不是就错了?因为他有正有负啊,有正有负这个结论大家必须得掌握住。 那么敏感度系数呢?他其实提供了各个不确定因素在变动率,是不是我们指标变化率除以因素变化率吗?所以他的这个变动率与我们评价指标的这个变动率之间的一个比例,那么他是一个什么呀?一个相对的值,是不是一个比例吗?肯定是一个 相对的值,那么既然是一个相对的值,他就不能直接显示我们变化之后评价指标的一个相对的一个值,是不是? 那么为了弥补不足呢?可以编制相应的敏感性分析表,但是呢,一个一个表格,他也如果画到图上,他其实也是一个理想型的,是不是也是一个理想型的? 那如果说我们这个数据足够多,就是这个敏感性分析表里面数据足够多的话,那么就可以形成一个敏感性分析 图,那我们来看一下,这就是相应的一个敏感性分析图了。这个敏感性分析图呢,横轴代表的是不确定因素,他的一个变化的幅度啊,不确定因素变化的幅度, 那么种种呢?就是我们所说的评价指标,比如说这里的 fmpv 财务净陷值,那我们可以看到这里有三个, 哎,三个相应的因素,是不是产品价格、投资额,还有经营成本?那首先我问你, 这三条线你能不能判断出来这三个因素哪一个因素是最敏感的?哪一个因素是最敏感的?我们可以发现啊,这三条线呢,跟这个重轴都有一个焦点,是不是都有一个焦点?那我问你哪一个因素最敏感呢? 哪个因素最敏感?我们可以发现其实是产品价格因素最敏感。为什么呀?我同样是发生这么大的这个变化,是不是?但是我因素,哎,你看到没有,我这个产品价格呢, 发生了这么一点变化,我就,哎产生了这么大的变化,对吧?那对于我们投资额来说,比如说这里是负的百分之五吗?百分之五的变化我就可以产生这么大的变化,这个产品价格,但是我投资额呢, 我要发生,哎,百分之十的变化,我才可以达到这么大的变化,对不对?对于我们经营成本来说,更是我要达到百分之五十五的变化,我才可以达到我们相应的财务进程他这一部分的变化。那你觉得哪一个最敏感?顾名思义肯定是产品价格最敏感, 是不是肯定是产品价格最敏感啊?那么老师给你总结了一下,这产品价格当中,这在这三条线当中呢?哎,他的这个直线的是最陡的,所以呢,老师给你 总结了一下,就是直线越抖敏感度越高,是不是直线越抖敏感度越高,就是老师刚刚给你分析的,对吧?那看到没有?产品价格他是最抖的啊,他是最抖的, 那么其次呢是我们的投资额,那么最缓的是我们的经营成本。那么之前还有一个同学问我,老师,什么叫 越抖啊?直线越抖是什么意思啊?那么大家一定要注意啊,这个抖的话,你看这个是不是最抖的数字啊?那再写过来,再写过来,是不是相对来说慢慢慢慢变缓了呀?慢慢慢慢变缓了,这个叫抖啊,要注意啊,直线越抖敏感度越高。好了,这是对于我们相应的敏感度系数。

1202晓峰老师讲一建 11:40查看AI文稿AI文稿

11:40查看AI文稿AI文稿那么第二个要来说的就是我们的临界点了,临界点是什么意思呢?他其实指的是我们相应的技术方案允许不确定因素像不利方向变化的一个极限值。那我们来看一下,同样也是这一幅图, 同样也是这一幅图,比如说产品价格吧,产品价格如果说我下降到百分之五啊,如果说我下降到百分之五,那此时我的财务进限值是多少?财务进限值是零, 财务进限值是不是零啊?哎,对应过来,我财务进限值不就是零吗?是吧?产品价格如果下降了百分之五,那如果说我产品价格呢?继续往下降,继续降到多少呢?负的百分之十,哎,是不是到这里的呀?你如果连下来之后,肯定到这里了,负的百分之十,甚至负的百分之十,我们对过来他的 这个财务进限值应该是多少了?变成负的值。那我们前面学过,财务进限值小于零方案可不可行? 保安肯定不可行啊,是不是不用说降到百分之十吧,甚至百百分之五点一,是不是他也是变成负的值了?财务基建值。所以呢,这个负的百分之五就是我们这个产品价格,就是这个不确定因素。产品价格不确定因素向不利方向变化的一个极限值 是最多,最多你只能降到百分之五。那么同样的,对于我们这条线来说,投资额,投资额呢?你不能再往上增加,你最多只能增加 百分之十,因为你在网上增加的话,那我相应的财务经验值是不是应该要小于零量?同样对于经营成本也是一样,经营成本如果说你增加到百分之十五以上 也是方案,就不可信了,所以这个百分之十和百分之十五分别是我们的投资额和经营成本的一个极限值, 这是一个这么一种情况,所以这几个都是称为临界点啊,就是再往下降或者是再往上升高,那就不行了,是不是方案就不可行了?这个称为临界点啊,这个称为临界点。 好了,我们来看一下,相信这个考题他会怎么考?这是一个零几年的一道考题,进行建设项目敏感性分析时,他说如果说主要分析方案状态和参数变化,对投资回收快慢, 以及对方按什么呀,超额净收益的影响时候,应该选取的这个指标分别是什么?那么首先我们来看一下投资回收期你应该选择哪个啊?这个投资回收快吗? 应该选择哪个?当然是选择投资回收期的吧,是不是投资回收期好了, d 和 c 里边去选,那么另外一个超额净收益应该选的是我们的财务进限值,所以呢,应该是选择财务进限值,选择我们的 c 选项是不是就判别出来了呀?正确答案就选择 c 好了。接着我们再看一道题,他说,哎,建设项目敏感性分析中,我们确定敏感因素可以通过计算什么来进行判断,不就两个吗?一个是敏感度系数 saf, 是不是去求一下,然后呢,相应的第二个临界点,所以呢,就是敏感度系数和 零借点啊,正确答案就选择 d 和 e 这么两项啊。好了,再看一道题, 这是我们二零一九年考的一道单项选择题,他说关于敏感度系数的说法,正确的是哪一个?这里选出正确的 a。 敏感度系数可以用于对敏感因素啊,敏感性程度的一个排序,可不可以啊?当然是可以,我们说绝对值 s、 a、 f 越大是不是越敏感,所以他是可以排序的,那么 a 是不是就正确的呀?那么再看一下 b 敏感度系数大于零,大于零表示的我们评价指标与不确定因素怎么方向?他说的是反方向,应该是什么呀?应该是同方向变化,是不是所以 b 就错了? c 利用敏感度系数判别敏感因素的这个方法是绝对测定法。我们说敏感度系数是怎么样?是指标变化率除以因素变化率一个比率, 所以另外一个比例应该是一个相对测定法,而不是绝对测定法,是不是?所以 c 也就错了?第一呢,敏感度系数的绝对值越大,哎,这里还加了绝对值,是不是绝对值越大,表明评价指标对于不确定因素越 不敏感,他说越不敏感应该是越敏感吧,绝对值越大越敏感。所以呢,正确答案选择 a 选项啊, a 选项。 好了,再看这一道题,他说啊,某一个技术方案,他的一个财务进限值进行单因素敏感性分析的时候呢,有投资额啊,产品价格、经营成本以及汇率四个因素,他的敏感性分析如下图所示。 对于我们财务进限值指标来说,最敏感的因素是哪一个?最敏感的应该是哪一个?我们前面讲过了,哪一个最 最陡,是不是?那哪一个就是最敏感的。那么看一下哪一个是最陡的呀?这里是负的百分之五,这里是负的百分之十之后了,是不是?这里是百分之五到百分之十之间,这里是正好是。哎,百分之十,那你觉得哪一个是最陡的呀? 明显就是我们的产品价格这一个是不是?所以呢,正确答案是选择我们的 b 选项啊,选择我们的产品价格,选择 b 啊,这个是相对来说是不是就比较简单了?你只要知道哪一个最陡,那哪一个就是最敏感就可以了。 好了,接着我们再看一下这道题,这是我们二零一六年的一道单项选择题,他说某一个技术方案进行单因素敏感性分析的这个结果是什么?产品售价,哎,下降百分之十,百分之十的时候呢?内部收益率 它的变化率是百分之五十五。还有呢,原材料价格上涨百分之十的时候,内部收益的变化率是百分之三十九。好了, 我们建设投资上涨百分之十的时候呢?哎,指标变化率是百分之五十,那么因素变化,人工工资上涨百分之十的时候呢?内部收益率变化是百分之三十。问你内部收益率对于哪一个是最敏感的?那么怎么办呢?求我们的敏感性 系数,是不是敏感度系数?那么敏感度系数我们说了绝对值越大越敏感,所以他只要取绝对值就可以了,我们就不考虑政府了。那我们来看一下,首先看这个产品价格, s、 a、 f 产品价格怎么算呢?等于指标变化率,指标变化率是多少?内部收益率百分之五十五除以,哎,多少?百分之十是不是?那我们可以 可以看到是不是全部是百分之十呀?全部是因素变化率,全部是百分之十,那么此时你的分母还要不要再去比较?其实分母就不用去比,直接比较什么呀?我的指标变化率,看看哪一个指标变化率 最大,是不是百分之五十五,百分之三十九,百分之五十,百分之三十,是不是百分之五十五最大呀? 分子最大,我整个分式就是最大呀。所以呢,最敏感的应该因素是什么呀?产品售价? 所以正确答案选择哪个就选择我们的产品售价啊,选择我们的 b 选项啊,选择我们的 b 选项,这就是我们相应的 saf 敏感度系数它的一个应用啊,指标变化率除以因素变化率。 好了,接着我们再看一下二零二零年考的相对来说,这道题呢,有点难度啊。现在看一下,他 说某一个方案单因素敏感性分析示意图如下,那么根据该图可以得出的结论有哪些?就是说哪些说法是正确的啊?这是我们相应的这个图,那我们看一下这幅图吧。 种种呢,是不确定因素的,变化幅度也是一样的啊。种种呢,采用的是财务内部收益率,也就是 fir。 二,是不是财务内部收益率了? 同样的,他也是有三个,哎,一个是销售价格,一个是建设成本啊,投资,一个是原材料的成本,三个因素啊。首先我们来看一下 销售价格的临界点,小于百分之十,销售价格是在哪里?销售价格是在这里,这条线是不是这一条最陡的这条线?好了,这一条线他说他的临界点是小于百分之十的,那么这个临界点在哪里呢? 我们要知道财务内部收益率,他的临界点是跟谁比啊?跟我们的基准收益率还记得吗?如果说大于等于基准收益率,是不是方案可行啊?小于基准收益率呢?方案就不可行了。那么这一条有一条红线,看到没有?红线老师特意给他标示出来的,这个是我们的基准收益率, 那么机转收益率我们看一下才这个销售价格,这条线跟我们这条红线的交点是不是在这里呀?在这里的话,我们对下来肯定是负担,小于这个百分之十是不是肯定负的,哎,比如说百分之六啊,百分之七啊,那么他说临界点小于百分之十对不对? 那么这个说法是不是对的呀?因为百分之十是在这里了啊,是在这个横轴这里了啊。那么再看一下 b 选项,哎,原材料成本比建设投资更敏感,我们刚刚说了,哪一个月 抖哪一个就越敏感呗。原材料成本是这一条,然后呢?建设投资是这一条,那么明显建设投资要抖一些,所以建设投资肯定更敏感,所以 b 选项是不是就说错了呀? 再看一下 c, 建设投资的临界点大于百分之十,建设投资跟这条红线的焦点是不是在这里啊?而我们的百分之十是不是在这里啊?对应过去,那肯定是大于百分之十的吧,所以 c 选项呢,也是没有问题啊, c 选项也是没有问题,再看一下 d 选项, 他说销售价格是最敏感的因素,销售价格是最敏感,我们说了哪一个斜线最陡,是不是他就最敏感?那么销售价格,建设投资原材料成本,我们看一下哪一条是最陡的呀?明显是销售价格最陡,所以他是最敏感的因素,也是没有问题的。 再看一下易选项,他说建设投资比销售价格更敏感,我们刚刚都判断出来了,销售价格最敏感,是不是建设投资怎么可能比销售价格还敏感呢?所以呢,易选项明显是错了。那么正确答案选择什么呀? 选择我们的 acd 这么三项啊,这道题的话二零二零年考的,相对来说呢,哎,是有一点点难度的啊,有一点点难度,但是仔细分析下来的话,还是可以答出来的啊。 好了,那么到了这里的话,我们第三节的内容,技术方案不确定性分析就讲解完了,接着我们再给大家进行稍微总结一下,我们刚刚讲了两个知识点,是不是?第一个知识点讲的是恒规平衡分析, 怎么讲的呢?第一个就是哪一些是属于固定成本,哪一些是属于可变成本,要给他区分开来,固定成本是跟产销量没有关系的,而可变成本呢,是跟我们产销量 成正比例关系的,对吧?还有第二个考点,就是我们的和盈亏平衡点啊,我们要求什么呀?盈亏平衡点,产销量呀,或者是哎,这里比如说盈亏平衡点,产销量告诉你叫你求哎,固定固定成本呀,等等啊,或者是您啊,我们销售单价都是可能的啊。 另外一个就是教你求什么,用生产能力、利用率来表示的盈亏平衡点啊。那么第二个核心考点就是讲到我们敏感性分析的。对 对,那么讲了两个,第一个是敏感度系数 saf, 是不是 saf? 他有正有负,正的话他表示同方向,负的话表示反方向,而且是他的绝对值越大,敏感度是不是越敏感呀? 第二个就是我们讲的临界点啊,他是一个极限值,是不是这个叫临界点?好了,那我们第三节的内容讲解到此结束。

825晓峰老师讲一建 01:54查看AI文稿AI文稿

01:54查看AI文稿AI文稿好,下面我们来看多因素的一个敏感性分析,按照我们模拟运算表这个逻辑来看,他是无法做到多因素的,但是我们可以通过一些变化将我们呃售价高层连排独栋三个售价进行一定比例的放大和缩小,就实现了一个 三个因素,再将地价的一个多因素这样一个敏感性分析,那么我们还是看一下操作。同样地价 对应我们的土地成本进行勾几等于敏感性分析的地价这个比例百分之百,我们就添百分之百对应的是我们这里的这个 原始的一个基准售价,在这个基准售价的情况下进行递减和递增。好,那么这里面要注意售价的一个高级,我们应该是 等于敏感性分析的九千七乘以我们百分之百啊,一定要乘以这个比例,不然的话你这底下的所有数据都不会乘以他对应的比,我们把它锁死好,那么等于五千五 乘以就是等于好,这样我们就把整个数据的勾起好,那么我们所要求的一个敏感性的一个指标是我们的销售天地论率,我们要把它进行勾起,等于 这里面的销售经营用率好,勾结好以后,选中整个表格进行模拟分析,模拟预算表 行对应的是我们这个百分比的变化,所以我们选择百分比列对应的是我们地价的一个变化,所以我们选择地价的一个敏感点好,点击确定,这样我们就得 出来一个售价的三个液态的售价和我们地价的变化所对应的销售利润率的一个敏感性分析。好,就分享到这里,我们下期见。

94超者说 27:53

27:53 01:50查看AI文稿AI文稿

01:50查看AI文稿AI文稿安排学员期待的本量利民感性分析动态模型来啦!怎么通过色差表达利润高低进行敏感性分析?首先我们以单价与单位变动成本为例子,考虑对利润的敏感性分析。 左边有本量力模型的基本数据,利润等于括号单价,减去单位变动成本括号成销售量,再减去固定成本。接下来我们要依次设置好销售量、单价、单位变动成本固定成本,点击开发工具,选择滑动控件, 点击空间格式,选择最大、最小值和不长。当我们设置固定成本的时候,需要注意空间数值大小范围在零到三万之间,所以需要设置一个辅助单元格,设置为零到三万,而固定成本以辅助单元格数十倍展示。后面为了美观,可以再隐藏辅助单元格 被工作做完了,我们正式进入搭建模型的学习。假设单价在一百二十到一百五十之间浮动,假设单位变动成本在二十到五十之间浮动。因为我们更关注 盈利情况的敏感性分析,所以我们这里对利润为负的情况。设置一个一盘数,当利润小于零时,输出未亏,否则输出利润值计算出后,我们可以拖动滑轮测试是否公示有误。在做敏感性分析时,我们需要用到一个模拟运算表的工具,点击数据, 点击模拟分析,打开模拟运算表。为了方便大家对利润表达方式的一函数理解,在这里用函数展示下员工式。接下来选择包含 f 公式的全部数据,打开模拟运算表,输入引用行单元格单价数值列单元格变动成本数值,点击确认,所有的数据就出来啦。 利用模拟运算可以有效避免的繁杂的公式运用,我们可以检查一下数值是否有问题。当单价等于一百二十元,单位变动成本等于三十时,可以对应看到利润值为四千五百,确认无误。最后一步,我们需要对利润的大小进行色差调控,选中利润部分单元格,点击开始找到条件 格式,新建格式条件选择三色刻度,这里可以随意选择颜色,点击确认后就可以通过色差看利润高低,也可以通过调控其他数据实现本量立下的敏感性分析啦。

329白芮🥰 35:27

35:27 45:55

45:55 39:09

39:09