stata面板数据有缺失怎么办

start 如何闪除缺市值,随即涨一分,数据全选复制,打开 start 粘贴数据, 可以看到很多点,点点就是缺失值。那么怎么批量删除缺失值呢?针对变量少的,我们可以用主要部命令 奏这样一个个删除。 删除第一个变量趋势之后,我们发现变量已数据完整啦。 那么如果变量有几百个,我们要怎么样快速剔除缺失值呢?这里教大家两个方法。第一,运用循环与拘,循环与拘三不剔除所有缺失值, 这样所有缺失值都删除啦。第二个方法来了,我们运用一个命令生成米变量,计算样本所有变量的缺失值。 我们可以看到变量中多了一个米变量值,米变量相当于横向计算缺失值数量,我们可以用 tab 命令查看一下米变量。 最后我们再用 draw 命令把米变量大于零的剔除,也就是有缺失值的变量剔除,这样所有缺失值都剔除啦。

粉丝402获赞2286

相关视频

15:00查看AI文稿AI文稿

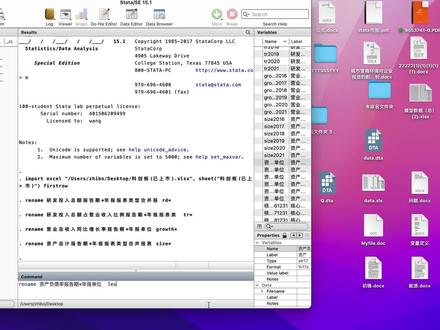

15:00查看AI文稿AI文稿大家好,欢迎来到三亚数据分析入门课程,我是车水老师,本节课我们来讲一下如何处理缺漏值, 主要分为三个部分,第一部分是查找缺漏值,第三第二部分是删除缺漏值,第四第三部分。是啊,填补空缺, 就像上节课我们讲到的,随他的会自动的把这个缺漏值认为是非常大的数值,所以如果我们不对他进行处理的话,那么会对我们之后的回归分析也好啊, 建模之类的会产生比较大的影响,所以我们一定要学会对缺漏值进行处理。首先我们要查找缺漏值,主要学习三个命令,第一 这个呢是三不 s, 这个在之前已经运运用过很多次了。然后,呃基础上呢,我们要学会 missappless 这个命令以及 misscapple 这个命令, 他他们两个分别是用来查看去漏值的基本统计量以及劣势去漏值的模式的。那我们现在用随他来操作一下,就说我 先捏一下,然后呢保存,保存到这里叫缺漏, 需要用这个处理。那我们先来用一下这个妇女工 字的这个数据啊, ccusccus 跟 lsw 八八这样, dta 好, ctrl d 运行一下,然后这个数据就进来了。那我们首先要用三 plus 这个命令呢,来看一下催促时的情况,运行一下就会发现呢,嗯, 一共的观测值是两千二百四十六,但是对于一些数据,比如说 exc, 他只有两千二百三十二个数, 竖直观测值,那我们就知道这个差值呢,就是他的缺漏值的个数。同样道理,比如说优念位置啊,不啊,优念阿沃斯,呃,他女儿这些呢都是有缺漏值的,那 具体每一个祛漏值,每一个变量他们都有多少去漏值如何排布的?那我们要学会新的命令,也就是 misk 包三波 s 以及 misk 配包 part time, 我们来一个一个试一下, 那我们可以看到这个命令他给出的结果呢就是呃,他列出了含有缺漏值的这些,嗯,变量的名称以及 啊缺漏值的个数。比如说对于个位这个变量来说呢,缺漏值有两个对因的是这个变量来说呢,缺漏值有十四个,嗯,同理下面的也都可以看到,比如说我们可看到的这个优念,他的缺漏 这是最多的,那所以我们就要想的如何对这个现象进行,如何对这个变量进行填补 啊修改之类的。那在对于啊非缺漏的这些观测值来说呢,他右边这一这几列呢,就会给出有多少个不同的值,最小值,最大值都是多少之类的,给的比较详细。 然后我们再来看一下第二个,第二个魅力不是 misse 来运行一下哦,我们 看到这个可能就比较复杂一点,首先呢,呃,第一行这个一二三四五六分别代表的是下面的这六 和变量,这六个变量呢是含有缺失值的变量,这个和呃上面这个给的结果是一样的,一二三四五六六个变量,然后 百分之八十二的数据呢,是这六个变量都含有的,所以呢就是每一个变量对应的这个结果都是一。 那第二行的意思呢,就是前五个变量是一,第六个变量是零,意味着前两前五个变量都 不是确实值,而第六个变量是确实值的,这个数据呢占了百分之十六。同理,我们可以知道,呃,前四个以及第六个变量不是确实值,只有第五个变量是确实值的变量呢,占的比例是小于百分之一的。 那后面呢,我们就也很好理解了,那他们的加起来的比例呢?那那一定就是百分之百了。所以这个命令呢,我们可以更详细的看到,就是每一个观测值他的缺失状况都是如何的。好,我们 要来学习一下如何删除缺漏值。我们主要学习呃,两个函数,第一个是 mic 函数,第二个是二 miss 函数,比如说,呃, 这个贵的 rvox, ok 没声音的选这六个变量呢,我要删掉他们都缺失的数据。那嗯,有一种方法呢,就是我们直接找,然后后面添加一个选项,就是,嗯,贵的是 垂直,然后或 airs 是垂直这种,这是可以的。然后呢,我们要学习一个新的命令,就是 mic 照 这个后面也是要添加一个 f 选项,然后再加 mc 函数, vc 函数里面的。呃,内容呢?是这样的,就是你要添加你认为 你要筛选的那个嗯,缺失的变量,比如说我要筛选的是这六个变量都缺失的数据,那我就把这六个变量的名称都给他写进来。 但是我们要注意中间的分隔符呢,是用逗号而不是空格, 那这个有点长了吗?所以我们要用那个三个斜线来分隔一下两行,那我们来 运行一下,试一下,那我就发现有三百九十个观测值都删掉了,那我们现在再来上面来试一下,发现现在 只有一千八百五十六个观测值了,就没已经没有缺漏值了。那还有第二种方式删除缺漏值的方式,我们来学习一下,就是用二 miss 这个函数。二 miss 函数怎么用呢?首先我们要生成一个,呃,新的变量,这个变量名称是可以自己设置的,比如说 我就叫他 miss, 然后呢用 r mis 函数,你说记得前面这个深沉的是一阵,而不是阵,嗯,一阵 miss 函数是 r mis, 然后面呢要加入我要判断的这些 啊,这些缺又指的这些变量是这六个,我们就直接先复制下来,然后呢要把中间这个逗号呢改成 空格。好,我们来看一下。然后这个 生成这个变量到底是什么意思呢?我们先来描述一下他, 嗯,发现他都是零,什么意思? 有一个问题,因为现在呢是我已经把这个确要值都删除了,所以说就我没有办法看出来,所以我们需要就是重新调用一下这个数据, n l s w, 好,这是我们原始的数据。然后呢我们要生成一个 miss 这个函数,然后呢再描述一下,嗯,就发现了他从零到三都有,那,那 我们看他可能是一个分类变量吧,所以用太棒来看一下,哎呀,他有四个,四种形态,然后零的呢占了大多数,然后一二三都有,那这个具体是什么情况呢?我们再用类似它来看一下, 就是要把 miss 这个函数, miss 这个变量,以及我们刚刚筛选的这个这些变量都列出来。如果,呃,如果 miss 是一的话 是这些,那我们就发现如果 miss 是一的话呢,那是有缺失值的,那这些太多了怎么办?那我记得要在后面加一个 选项,加一到一百只,只列出来前一百个满足这些条件的,嗯,就发现哦,是这样的,就是他优念是缺失的,那如果后面意思是二呢?再来看一下, 没有,那我就不加这个选项了。就发现 如果 miss 是二呢,是这种情况,如果 miss 是三呢?是这样的, 那我们可能就会发现一个规律啊,就是如果 miss 是一呢,就说明在这六个变量里面他有一个是确实值, 如果二,如果 miss 十二呢,就发现在这六个变量里面有两个是缺失值,你看第最后一行也是有两个缺失值, 那如果 miss 是三呢,就说明这六个辫里面有三个是趋势值。那验证一下我说的对不对?那如果说,呃如果 miss 是零呢?我们列下前一百个 确实,如果密词是零的话呢,就说明这些没有确实值。 那所以如果我们想要删除缺失值的话呢?呃,只要有一个缺失值就删除的话,那我的条件就是照不 f f 意思,只要他,只要他不是零就给他删, 我们来运行一下,然后也是删除了三百九十个变量,然后结果呢也是一百五六这种方式呢,跟刚刚这个方式 不,跟刚刚这个正好被 fmic 他的他的结果是完全一致的。就可以看就是虽然赵本 fms 这个方法呢,他更加的简洁快捷,但是呢相比之下这种 生成一个新的变量这种方式呢,他有更多的灵活性。比如说我不想删除呃全部缺失的数据了,我想删除呃有两个以上的缺失值的这么些数据,那我就可以删除 f miss 啊,大于等于二,嗯,所以呢他的灵活性是更高的,然后我们来学习一下如何填补空缺,嗯,这种呢是更倾向于在时间序列里面去填补, 我们首先先调用一份时间序列的资料,记得这份资料的位置要给大家都写清楚,然后呢就在这个 一号是英文状态下的一号, 然后就进来了,那我们先来查看一下他的这个祛湿状态拿下。 呃,其他的呢?变量都是三十,但是这个 w i o 呢是二十四, idl e 呢是二十九,说明这两个变量呢是有缺失的。 而且我们来看一下,这是一份时间序列的数据,对于他们这列呢,他是从一一直到三十的,所以他是有一个时间的这么一个趋势的。如果我想补齐 其中的确实值的话呢,我们可以用向前或者向后的补全的方法,向前的补全的方法我们来试一下,意思就是比如说我要补这个 w i o 这个变量呢,我就把嗯缺失的这个数据替换成他的前一个数据,等于 w i o 的前一个呢,就是用这个下划线 n 代表的是当前的数据, 然后减一呢就是前一个数据,然后面再加上一个选项,加上一个条件,就是如果 w i o 是确实值的话, 那我们来运行一下,那我们首先来看一下之前的数据吧,就是 w i o 如果是缺值的话,你看缺值在这 十五十九这些,然后如果我执行了这个代码的话,他会告诉你有六个。

174贰壹壹项目数据分析服务 00:33查看AI文稿AI文稿

00:33查看AI文稿AI文稿实证小助手,数据缺失的样本不会进入回归,如果你不做缺失值处理,做出来的描述性统计就是这样的, 变量数据个数不统一,如果做的缺失只处理,做出来的描述性统计就是这样的,变量数据是统一的。在 stata 中,只需要用 ro miss 命令并结合下划线哦, 就可以对所有变量的缺失值进行处理了。但是如果你只需要删除某几个变量的缺失值,只需要在括号里填入相应的变量名就可以了。下课点赞加关注,实证不迷路!

90倪先生 01:40查看AI文稿AI文稿

01:40查看AI文稿AI文稿spss 处理缺失值,上一节课我们讲到了变量的缺失值,这节课我们讲怎么去处理这个缺失值,为什么要处理缺失值呢?因为有时候我们的变量是一些经济类的,经济类的数据,比如说零九年到一九年的 gdp, 哎,因为数数据量比较少,所以这某一年的缺失或某几年的缺失会导致这个数据数据量太小,所以需要对这个缺失值进行处理。在 spss 里面怎么操作呢?在这转换, 替换确实值,他有几种替换方法,首先操作上需要把这个变量选进来,选进来之后这个地方会产生,处理完了会产生一个新面料,所以这个地方有一个名称,这里一般是年龄加一个后缀。 那他有几种处理方法呢?第一种是序列均值,比如说年龄,这个我们就可以用序列均值,就是用这个整体年龄的均均数来替换个确实值。 然后第二个是临近点的均值,就是比如说这个确实是在这确实是这个是十九,这个在这他会用临近的几个点,比如说两个点,比如上下两个,或者说上下这个可以自己选,或者选全部的均值。 还有一个中位数,这是一样的,零进几个点的中位数,上面一个无非就求一个君子,下面一个就求出他的中位数来, 这个需要根据情况来进行选择。然后下面两种差不多就是线性点的线性趋势,这个什么意思呢?就是比如说我们的 gdp 是从零九年到一九年是逐渐递增的,他会按照某一种算法去找出他这个点,在这个趋势里面他出于一个什么位置,找到这个按照他的线性趋势来填充确实值, 基本上就这么几种方法,大家后面选择的时候,根据你的变量特征去选对的方法就可以了。点我主页有干货。

190论文小助手! 14:12查看AI文稿AI文稿

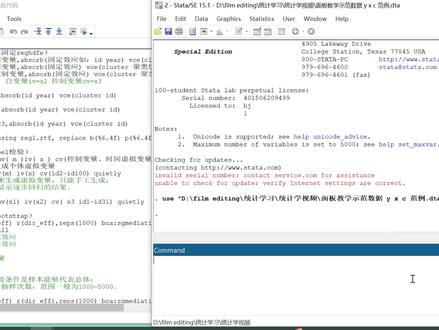

14:12查看AI文稿AI文稿同学们大家好,欢迎来到 stat 数据分析入门课程,我是车水老师,本节课我们来讲一下面板数据的处理, 主要分为三个部分,第一部分是如何声明面板数据,第二部分是面板资料的统计,第三部分呢是将非平衡面板数据处理为平衡面板数据。我们首先来看一下如何声明面板数据, 类似于声明时间序列数据的方法,我们用呃 xt set 来声明面板数据,然后后面加上呃洁面的 声明变量以及时间序列的声明变量。当然在九随塔九点零以上的版本中呢,我们也可以用 tsat 来声明面板数据,但是为了区分和啊时间序 进行区分的,我还是建议大家用 tst 这个啊命令来声明面板数据,然后后面先加啊洁面声明洁面的这个变量,后加声明时间序列的变量就可以了。 然后呢,我们再来学习一下如何将重复的样本删除,因为在这个声明面板数据的时候,我们这个洁面变量和时间系列变量,他们两个合起来是需要唯一的确定某一行的数据的。那如果说 呃,比如说在某一个时间时间下面,我对应了两个相同的这个洁面,比如说我两个相同的公司以及两个相同的年份,我同时出现在了某一个这个数据里 里面,那我用这个公司代码以及年份来声明时间序,他就是不可以的,因为这个,所以他他就识别不了了,也不能做后续的面板分析了。所以我们需要先将这个重复的样本删除,然后我们要 使用的命令呢,就是 dopecake, 这个就是重复的意思,然后照就是删除啊,然后再加洁面和时间序列这两个变量,然后后面加一个 furse 的选项就可以了。我们用 ccta 来演示一下, 我们还是先保存一下 好,我们引用一份网网络上的 pic 数据。 嗯,怎么这么慢呢?重新引用一下。 好,那我们来看一下他的 id 呢,是猪的 id, 然后位可能是时间,他的这个位可能是重量,嗯,第一行的数据呢,就代表 第一头猪在第一周的重量,第二行呢代表第二头不是第一头猪在第二周的重量, 然后呢第一头猪呢,有九周,他的重量分别是怎么样给他记录下来?然后第二头猪呢?从第一周到第九周,他的重量是怎么样给他记录下来?然后第三头猪他第一周到第九周,这样呢就是一个,呃,面板数据。面板数据的意思呢?就是 这个洁面,这个是洁面,然后这个是时间序列,然后洁面,每一个洁面和每一个时间序列他俩对应起来,就可以唯一的确定出某一个观测值。比如说一一,那我就代表第一个,嗯, 第一个个体的第一个时间,然后二二呢就代表第二个体的第二个时间,以此类推。是这样这个意思。 那我们要做面板数据处理之前呢,需要先声明面板数据,所以我们用 xt set 来声明面板数据。第一个呢就是我们他的洁面变量以及 id, 第二个是他的时间区别变量, 他就会告诉你,嗯,你这个他这个洁面的变量呢是 id, 然后时间序列的变量呢是 week, 然后他告诉你是呃非常稳健的这个平衡,也就是说这个 平衡面板数据就是从呃每一个个体第一周的第九周的数据都是有的,没有确实值, 是这个意思。然后呢,如果说有重复的样本怎么办?我们需要先用,先用这个 dope kiss, 比如说我们来,我们来,嗯,就是改造一下这个样本啊,比如说我把第一行呢变成第一头猪,第二个周 就是把这个,把第一行的这个 wake 把一改成二,那我们来 第一行,这个我们之前说过就是这个杠,嗯,那就代表就代表当前的这一行,他是一,就是代表第一行的数据呢? 我把这个 vc 本来是一,把它改成改成二,那我们就发现就是 id 和 vc 他无法唯一的确定某一头猪了。比如说我现在说 id 是一, vc 二呢?我可能是第一行的数据,也可能是第二行的数据。那这个时候我想再声明我的面板数据 怎么可不可以呢?我们来试一下,发现他就不可以了,因为他说这个时间序列和洁洁面他们两个无法唯一的确定某一个观测值是有重复值的。那这个时候怎么办?我们需要用这个九 kkstrop 这个命令 jupics, 照意思就是将重复的这个贯彻值删掉,然后先要填啊洁面的变量,再填时间血液的变量,然后记得在后面加一个 fus 选项,也就是强制删除其中一个。好,他说删除了一个点亮,我们来看一下,就发现刚刚本来是有两个吗?现在已经删,删掉了其中一个。那我现在看一下能不能用来声明面板数据呢? 可以的,但是跟刚刚这个结果就不一样了,这个位可能刚刚是一到九,现在也是一到九,但是这个 id 就是这个面板数据呢,说刚刚是非常本贱的平衡面板,现在呢就是非平衡面板数据了,因为第一头猪他只有 八周的数据,而不是所有的猪都是九周的数据,所以呢,现在就是非评论面板数据。好,我们再来学习一下面板资料的统计。 面板资料的基本描述呢,用 xtd describe 的意思就是 xt 前面加一个 stxt, 意思就是对面板资料的基本统计,然后面板资料的形态呢?用 xt pantry 这个 pantry, 这个呢,我们之前也学过,就是用 miss pattern 那个 命令来看一下缺失值的形态。我们现在呢,来看面板资料的形态,我们用 xt 排头,我们一个一个来看,先看 xtd, 好,他就会告诉大家呢,一共有几个 啊?洁面数据,四十八头猪有九周,然后呢,这个,嗯, n 是四十八, t 是九, n 就是洁面 t 是时间序列这个意思。然后呢, 呃,说对于这个 t 的分布,也就是说对于时间序别这个电量的分布呢,他最小值是八,最大值是九,这个八九就是这个大 t 的这个意思。 然后为什么有这么多 t 呢?就第一头猪的 t, 他是 t, 一等于八,第二头猪的 t 呢,是 t, 二就等于九,是这个意思,就是后面的猪他 t 都是九,所以呢才出来一个 ti 的分布, 然后他告诉你呢,有百分之有,这个一共有四十八头猪,有七十四十七头猪呢,他的面板形态都是一一一,意思呢就是说每一周的数据都是有的,但是其中有一头猪呢,他的面板形态呢是点点,就是代表缺失值, 意思是第一,第一周的数据是缺失,然后后面八周的数据是有的,就是这意思来,所以说 xtds 这个命令呢,就是用来来描绘这个面板数据的形态的。 好,我们再来看一下第二个命令,就是 xt pantern, x t pant 呢,他是要生成一个新的变量, x t pent, 意思就是说你要生成一个新的变量,这个变量的 呃这个变量的内容呢,就是他这个变量。如果是呃你是平衡的面板数据的话,比如说是这种,就是九个时间序列都有的话,那你的判断呢?就是呃九个一。如果你是第一个, 第一周是确实值,后面全是一的话,那,那你比如说这个第一头猪,他的判断呢就是点一一一,然后其他猪的这个判断就是形态呢,就是九个一这样子的。 所以我们用这个 xp 呢,就是来生成一个新的变量,这个新的变量呢就是来记录他的这个形态的,所以我们来生成一个新的变量,叫做呃,开就做,就做屁屁吧。然后 生成之后呢,我们来看一下这个屁屁是什么样子的, 就是呃有四百二十三个观测值呢,是呃就是九个一,也就是说他是平衡的面板数据, 其中有八个观测值呢,他是呃其中有八个观测值,他是点一一,我们来看一下这个样,类似于他意思就是说第一头猪这些是第一头猪的观测值,他的呃这个面板形态呢,就是 第一周没有值,然后面八周都有值这个意思。然后后面的这些猪呢,他的这个形态都是九个全是一,所以我们生成一个新的值呢,就是来记录他的面板形态的, 然后这个电量它有什么用呢?就是它可以帮助我们去筛选,比如说我想留下九个一全有的,那我就可以加银行命令,就是 keep a 这个 pp 等于九个一。那如果我 运行的这一条命令呢,那第一头猪的这个观测值就都被删掉了,我们只保留了这个呃权,就是每一 每一周都有竖直的这些猪的这个观测量。所以说我们平时可以用这个 xcpat 这个 命令啊,来统计面板资料,同时呢也可以用它来生成这个平衡面板数据,然后处理为平衡面板数据的方法呢?除了刚刚那种之外,还有另一种就是 s balance, 这个呢,它更简单,比如说我一共,是 啊,那个 t 呢?一共是一到九,嗯, x t 拍 balance 呢?就是,呃,我要把它处理为平衡面板,然后后面再加一个选项,我的选项呢是,比如说我要保留 从 t 到从 t, 从一到八的数据,那我后面的润值呢,就是一八。如果我只想保留二到五的数据呢,那我后面就是二五,我们来试一下,比如说我只想保留二第二周到第五周周的数据。 xc, ba balance, ranch 二五,我们来看一下 错 balance, 好,他提示呢是说二百三十九个观测值被删掉了, 我们现在来再来看一下我们的这个样板形态。 好,现在的面板形态呢,就跟刚刚的不一样了,还是有 四十八头猪,但是呢这个周只从第二周到第五周了,而且现在呢,每一个猪呢,它的形态,面板形态都是一一都是非常平衡的面板数据,不信我们可以用这个 xdbzzidv 来看一下。 现在呢是非常平衡的面板数据了,所以用这个 xp balance 呢,我们就可以一键把它生成一个呃平衡面板数据,而且可以选择我要 嗯那个面板数据的时间序列,他的范围是非常方便的。好,这就是本节课的内容,我们学习了如何声明面板数据,如何删除重复样本,以及如何统计面板资料和如何将这个非评的面板数据处理为平衡面板数据。

158贰壹壹项目数据分析服务 13:01查看AI文稿AI文稿

13:01查看AI文稿AI文稿我们今天主要来说一下,当我们去做时政性论文的时候,导师或者学校要求我们去做 state 面板数据回归的时候,我们要去做的一些板块。那么首先的话就是说我们面板数据的一个适用性,它的话比较适用于我们的金融、经济、会计、统计等等这些啊,偏经济类型的这个专业, 我这些专业的话,可能,呃做这个面板数据回归的话,他的嗯通过率会稍微高一点,那么下面的话就是做这个输了面板回归的这个主要内容。咱们这一次的这个 呃视频的话,主要是针对我们的这个说论写作的啊,主要是针对写作内容去进行的一个说明。那么我们写作内容的话主要分成这以下八个板块, 第一个描述性,第二个多重贡献性,三相关死模型啊。到第八个,那么我们针对每一个板块进行一个简单的说明。首先就是我们的描述性分析这块,我是截了一个已经发表的这个论文,那么这个文章的话,呃,我们看一下描述性分析,一般情况下他的这个模式就 下面这个图表,哎,他第一列就是咱们的变量,第二列是个数啊,就是你收集了多少组数据,然后我们一般情况下去标注的数值就是极大、极小和均值标准差,那么通过极大值、极小值还有我们的均值的话,我们大概就能知道这个变量他目前处在哪一个。呃,分级上, 比如说我们这个 to be q 值,他指的是这个企业绩效,那么我们看最小值零点七,最大值十三,他的均值在百分之,呃在二,那就说明我们所收集的这个研究对象,他整体来讲企业绩效是处在较低水平的,对吧?他二和零点七,呃,零点七和十三,哎,我们去去取他的均值的话,可能在七左右 啊,六左右,那么呃实际上他的均值在二,那他远远小于我们理论上算出来的均值。所以啊,这块的话,我们可以通过这种就是比较简单的方式去描述一下。那么标准差的话,他指代的就是我们说了我的整体他处在一个中等偏下的水平,那么各个企业之间的差异大小情况是怎么样的?我们就从通过标准差去进行一个说明,标准差 他越大,说明各个企业之间的波动程度越大,这是这个描述性分析。那么描述性分析他的目的主要就是去说一下我们整体收集了一份数据,那这个数据假如说我们是对企业去进行描述的,那我们收集了这些企业的分布情况,大致一个怎么样的一个情况?有没有一些极端值? 比如说这个透明 q 值,我们都知道企业绩效,那如果说我有一个极大值,他是几千或者几万,那可能这块就有点问题。我们通过这样子简单的一个排布就能够看出来我数据第一个我数据有没有问题,第二个我数据的这个均值情况,他是否符合现状啊?跟现状去对比一下,如果跟现状严重不符合的话,那也说明我们的数据是有问题的。 所以这块的话就是去简单看一下数据的分布情况,看一下数据是否贴合实际情况,那么我们做描述性分析代码的话,这是一个呃简单的代码,然后第二个的话就是多重贡献性检验,这个的话,嗯,其实有一些争议,就是有些人觉得呃不应该去写这个多重贡献性,就没有必要去写,有些人他又觉得这个多重贡献性 他是呃比较有必要的,那么我们在这块的话就可以根据实际情况啊,就是说如果我们你可以看咱们学校呃历年来的一些文章,他有没有写这个都是关键性,如果没有的话,那咱们也可以不写,如果有的话我们就给他加上,或者后期导师要求加上的话,我们就给他加上。 那么这个多重贡献性的话,他的本意是想去说我所选择的这几个变量,他的多重贡献性就是他的,他们之间没有一个强相关性, 那呃啥意思呢?就是说假如说我选了 x 一到 x 七七的变量,那如果说我 x 一和 x 二它们两个的这个相关性非常强,比如说 x 一和 x 二相关性零点九几, 那那是不是就说明 x 一和 x 二他们所解释的东西啊?有百分之九十的这个信息都解释的是同一个,那我 x 一 x 二保留一个变量就可以了,对吧?那多重贡献性的话,他其实就是去呃降低因为变量和变量之间相关性太高而导致的。对,最后我们的回归结果的一些差异,那么我们通过多重贡献性检验, 我们主要是通过这个 vif 的值,如果 vif 是小于十的话,我们就认为没有严重的都是贡献性,那如果有的话,我们就得把有都是贡献性的那个值给他剃掉,然后他的代码啊,就是这个代码。 然后第三个的话就是咱们的相关性啊,相关性他的表格的话展现就是这样子,一个倒三角的形式,然后里面的这个值的话,就是我们的相关系数啊,一般是负一到一之间,那这个相关系数的话,嗯, 也是有一些问题,就有些人觉得相关系数是不是越大越好,或者啊负向的越大越好,其实这个值的话就是多少就是多少,我们主要看后面的这个显著性。当然如果你的相关性太大了,他并不是一件好事。就我刚才提到的,如果相关系数,就你的所有变量之间的相关系数,他都非常大,比如说都大约的零点八、零点九, 那么我们就可能啊变量之间存在这个严重的贡献性,哎,导致你后面的结论可能有问题。那么我们一般的这个思路就是我先做一个相关,然后我通过相关发现,哎,我的这个系数啊,我的相关系数的话,他都比较正常,就是,哎,零点几啊,零点一, 一级,二级啊,三级啊,这些其实都正常的啊,如果没有那种满天都是零点八、零点九或负的零点八、零点九,那么我们就不用做,都是贡献性。如果你满天都试的话,你就得做一下,看看要不要去提出变量, 这是相关性分析。然后这是他的一个代码啊,这个代码简单说一下,这个前面的这个的话就是他的命令,然后后面这个变量的话,就是你要做相关性的所有的变量,把他的名字给他打上去,然后销会说啊,他就会输出来这样子的一个表格。 然后接下来的话就是我们要做回归分析,那么相关性分析论初步论述了两两变量之间的一个相关性,那么我们要进一步去论证因果关系的话,是要去通过回归分析。那么面板数据和洁面数据不一样的点就在于我们在用 面板数据去做回归的时候,是要有一个检验的,就是面板数据他有三种模型,第一个模型叫做固定效益模型,第二个叫做随机效,第三个叫做混合效益模型。那么这三种模型的话,并不是说我预先一开始我就知道我要用哪一种模型,然后我就直接用,他是要根据我们的数据去进行检验,然后 得出来我的数据最适合于哪一种模型,它是这样子的一个思路。那么对于我们经济学来讲的话,我们一般情况下用到的模型最常用的就是固定效率模型, 然后对于一些比如说,呃,心理学呀啊这些这些专业的话,他可能就更常用到的随机效应模型啊,最少用到的就是咱们的混合效应啊,如果用混合的话,那其实可能就说明我们的这个面板数据他,嗯 啊,这个不太适用于啊,不太适用于去做一个面板数据了,所以在这块的话啊,有一个这个模型检验的这个图,这个图的话就是我们分别要做的检验,然后这个 f 检验的话,我们只带就你做 f 检验,可以从这两个模型里面去挑出来一个你,我们就发现这个检验他只能从凉凉里面去挑,所以 我们要从三个模型里边挑出来一个最适用于的模型,最适合的模型的话,我们至少得做两次检验。那比如说我先我一般的,我们一般的常规速度,因为咱们是固定小于模型,就是这个 f e 模型,这个是固定小于模型,然后这个 p o l 是我们的混合 r e 的话是随机 效应模型,那我们一般呃选择的是固定效应模型,所以咱们的顺序就是先做一个 f 检验,那么做 f 检验我们显著呃这个 f 检验的这个结果通过了,那么我们就说我在呃固定效应和混合效应模型里面选择了固定效应,但是随机效应我们还没有检验,所以我要再进行一个 hostman 检验, 进行下面的这个笔检验,那么下面的这个检验就能从固定和随机里去挑出来一个。当你的 f 检验和 hostman 检验同时都通过,就是 p 值小于零点零五的时候,我们就选择固定。当你 f 检验通过, hostman 检验没有通过的话,我们就选择随机啊,这是这个,然后分别呃下面的话分别就是它的两个代码, 然后这块有我们需要改的就是这个 y 指代的就是咱们的音变量, x 指代的是自变量,到时候我们要把对应的自己的 y 和 x 带入就行,下面也是一样的, y 和 x 是要变的,其余东西都不用变。下面的话就是咱们的回归分析啊,或者说啊回归分析里面我们包含一些中介机制呀,调节机制的检验,那么我们一般会把表格做成这样子的一种形式啊,做 这种形式,然后他的这个,嗯,代码的话,我们就在这边啊,一般情况下我们选择固定效应模型的话,就上面这个代码,当然这个代码的话,他他并不是说唯一的这个代码是最简单的一种代码,就我们直接一看我大家就能记住了,哎,这就是做固定效应模型的一个代码,那么如果我们想通过代码把这个输出的结果,因为他用这个代码输出的结果,嗯,非常的这个 就是不像,不像这块这么美观啊,不用你再去调整啥,你这个做出来的那个表格的话,他还需要你后期进行整理,整理成这个样子,所以啊,这个这个代码他就不是唯一的,我们还有一些其他的代码,但是比较复杂一点,他能够帮助我们去把表做成这个样子啊,这是我们大概了解一下, 这是回归分析,那么回归分析的话,我们主要就是去解释在这一块的时候,他就跟相关系数,相关分析那块不一样了,那我们通过相关分析可以简单的去描述一下边两两两之间的一个相关性,那么在回归的话,你就重点得去解释一下我们的回归系数是正的还是负的啊?是大于零还是小于零,然后解释它的显著性是 在多少的水平下显著,对吧?然后括号里的值,我们一般把它叫做呃 t 检验的值,这个值其实跟星号他们两个所代表的呃就是他们俩,他们俩所所展现的内容其实是相同的,都是在说我得到的这个回归系数他是显著的, 然后呃基本上星号和这个 t 值是呃对应关系啊主,然后如果,比如说我们自己的数据呃不太显著,然后有人把这个数据给他改了,哎,比如说,比如说这个值对吧?负的零点五六二六,那他本来是不显著的,然后我们呃可能有些人把它改成了显著,然后他下面的 t 值没有改那么一眼,那就是咱们了解 stata 的人一眼就可以看出来这两个是不对的啊。这是这个回归分析 下来的话,就是咱们的一个稳健性,检验稳健性的方法非常多。啥叫稳健性呢?就是我用另外的一种方法去验证一下我刚刚得到的这个结论是不是正确的,或者说我得到的结论是不是一个偶然性的结论。那么我们稳健性的方法的话,就比如说最常用的替换变量法,第二个的话就是改变呃 年份,就比如说你原来研究的是呃一零年到二二年,那我现在把它改成一五年到二二年,再次做上面的回归,看一下结论是否一致。那么替换变量法的话,顾名思义就是把我们某一个关键变量的量化方式给他换掉,那么咱们一般替换变量主要是替换音变量, 因为应变量是贯穿始终吗?不管你哪一个分析,他应变量都要参与,所以我们一般就把这个像这个企业绩效,他原先用的是这个 topico 值,我们就可以把它换成比如说这个企业的资产报收率啊,企业的净资产收益率啊等等这些指标。那么把这些变量换掉之后,我再一次去做上面的这个回归,看一下结论是否有差异 哦,但是要注意的是这个结论是否有差异,并不是只代到我的回归系数一定要相同,或者我的显著性一定要相同,这块指代的就是我所用两组数据做出来的结果。哎,他的正负性是否一致啊?他的显著性是否都显著,不用去管那一颗星,两颗星还是三颗星,只要他都显著就行,这是稳健性。嗯, 我们先从这个内生性检验的含义来讲,他就是说这个模型中一个或多个解释变量与误差项存在相关关系,那么说白了,这个解释变量就指的是咱们的音变量字变量,误差项指代的就是我们对音变量有影响的其他变量。那我举个例子,比如说我们去论证学习态度对对学习成绩的关系,那么 存在内生性的这个从他的含义来讲的话,就是我们的这个自变量学习态度和影响学习呃,成绩的其他变量存在相关性。如果有这种关系的话,我们就说,哎,可能会存在内生性问题, 那么呃,他并不是说,哎,他这个含义是这样子的,但是并不是说产生内生性就只有这一个原因。我们产生内生性的原因非常多,这里我们主要说 写作过程中最常遇到的第一个叫做遗漏变量。这个遗漏变量的话,其实就是在说我们文章中,因为你一篇文章研究的内容是有限的,你不可能把所有的东西都研究透,所以肯定会存在遗漏变量问题,那么你遗漏的那些变量就可能会与你的字典 有关系,就我刚才说的这个学习态度,他可能和一个我们没有研究到的,但是能够对音变量学习成绩产生影响的啊,有关系,他们俩有关系就可能会有内生性问题。 第二个的话就是互为因果,互为因果的话就是主要指咱们的呃解释变量和背解释变量,也就是字变量和音变量之间,我们理论上是认为字变量去影响音变量,就学习态度会影响我的学习成绩,但是有有很多情况哎,比如说我觉得这个例子 反过来也是可以的,就是当我的学习成绩比较高的时候,我的学习态度其实也会有一个变化,这个就是互相影响,互为因果,那么互为因果的话,他也会导致我们的内生性问题。当然还有一些其他的,我们这里就比如说一些呃存在测量误差呀等等等,我们在这块就不再去赘述,因为他呃没有办法解决啊, 就是在我们的写作过程中。然后第三个的话就是我们当我们存在内生性的时候,我们常用的最常用的办法叫做或者说呃文呃写作过程中最常用的办法叫做工具变量法,但是还有些其他的,我们这块就不过多展开。 然后我们对工具变量找寻的要求的话,有下面这两个要求,第一个的话就是要与 x 有关,第二个与 y 呃影响 y 的其他变量无关,也就与我们的残差项无关。那么这块怎么样去解释呢?就是内生性问题,我们用工具变量法去呃去检验它的时候的逻辑其实是这样子的, 是我们现在说 x, 它和我没有研究到的,但是能影响 y 的变量,它有关系,所以导致了内生性。那我现在能不能去找一个工具变量,它既能够, 嗯,跟 x 有关系,就是它既能够代替 x, 然后它又与这个影响麦的其他变量无关。那如果我能找到这个变量的话,我就可以拿这个工具变量指代我的字变量去进行回归分析,那这样子的话 就能够确保我的这个自变量就是咱们的工具变量,到时候就变成了自变量嘛,就能够确保咱们的自变量和呃残差效是没有关系的,那这样子就能够确保最终的结论他是不存在内生性的呃,但是往往呃我们工具变量的找寻的话,它的难度非常大。就是我们 如果是说论或者不是论文,甚至本科论文,如果我们要去做内生性的话,其实一般都不建议我们自己去创造这个工具变量,我们一般都是去别人的论文或者文章里面去找,比如说我还是刚才的例子,我们去验证学习态度和学习成绩等。然后现在我导师说了,这有内生性问题,你得去找一个工具变量, 我们就在织网里这两个变量作为关键词,去搜别人研究的相关文件,去看一下别人在去解决内生性问题的时候用了什么变量,我们直接照搬过来啊,当做我们的工具变量直接去进行使用就行。 下来的话就是最后一个我们的抑制性分析啊,抑制性分析的话他呃就比较简单了,他实际上就是把研究对象去分类,然后重复的进行回归分析,他实际上,呃,因为有,有时候有有些人把抑制性他叫做检验,严格来讲的话抑制性我们一般是一个分析的内容,就是我对回归分析的进一步说明,那我回归分析,假如说论证出来 这个自变量对音变量有一个显著的正向影响,那我的意志性就是我把我的研究对象给他分成呃细小的类。比如说刚才是对企业 进行分析的,那么我们把企业分成了这个江苏,把企业按照不同的省份给他分类了,分成了江苏省和浙江省,那么我对不同的省份去进行一个回归分析之后发现,哎,是不是浙江省和江苏省他们两个之间的回归结果是有差异的?那如果有差异的话,我就要去解释一下为啥这两个省之间有差异。 当然这个分类的方式的话,他并不是唯一的,也不是说固定的,我们要根据自己的研究内容,比如说你是企业,那你就可以分成国企、非国企,那如果你是研究污染相关的,你就分成污染企业和非污染企业,还有咱们的一些呃,大规模呀、小规模呀,甚至企业成立的时间等等。

5025实证分析小布丁 03:21查看AI文稿AI文稿

03:21查看AI文稿AI文稿最近给大家讲解一下关于如何去用面板数据啊,去转换一个面板数据就怎么用面板数据怎么来?面板数据怎么转换面板数据首先 ok, 这个数据我们已经倒出来了,在这里大家可以看到这我们从数据库里面倒出来。首先我们要转换面板数据, 因为他是中文的,中文的。然后他是长面板,所以他短面板,你看都变成这样了,我们就把它把它转换过来, ok, 这里。 然后我们在后面,比如核心人员,技术人员对吧? t e c h, 然后点个新号,新号在这在变道棉线弄什么,然后他就可以带表示什么, 然后 可以看到所有的这个都已经变了。然后我们再来这个前十大股东,这个合计品我们是要把一六零八代替了。那我们接受这种呃,股东的话,我们就就平常用的就套服套,不加信号,他会就会自动啊对,自动就生成了 对对对。然后我们再继续使用下一个下个变量,下个变量是什么? lv。 然后我们也是一样, roa, 然后这应该是 lv 啊,表示 ok 啊,看到没有他这里就出现了一定的问题。呃 t 啊,我们 cr 表示 t 就重复了。下面 ok, 这是我们弄完过后还还还没有结束,还没有结束, 这时候还没有结束,我们还要去呃,还有几步。首先我们要把这个数据证券代码转为文字数字形的,你看他是这样,我们取前六位,因为他后面这英文字母我们弄不了,所以我们要取钱。取完前六位,完了过后我们要把它从制服型的 变成数字性的,你看没有这全红色的支付性的,我们这时候要把它变一下 ok, 然后把它这些都一起弄了吧。然后变完过后,我们这时候开始呃都 转为转变为这数数最新的这个数据,然后此时我们就开始转变我们的我们的这个数据啊,我们要做面板数据吧。所以此时我们就 所以说我们就去转变的长面板数据的这个代码,就是有 shift 狼,他就会知道 ok, 这个是长的长面板数据的格式。 那后面就要加上时间与个体。 id 代表的是个体,接着代表的是时间 ok, 看到没有?突然这一下子转变过来了。大家再看一看数据,是不是这就是我们想要的这个呃面板数据啊。好了,今天的这个呃 诉说将会给你带来的面板数据转换格式。呃,结束了,请记住,我给你带来不一样的面板数据。

10stata小铺 14:22查看AI文稿AI文稿

14:22查看AI文稿AI文稿大家好,我是马红梅,今天我要和大家分享的内容是基于 state 的面板数据实状分析。 首先我们来看一下什么是面板数据。面板数据指的是在一段时间内跟踪同一组个体的数据,它既有横截面的维度, 又有时间维度,是同时在时间和洁面上取得的二维数据,又称时间序列与洁面混合数据。比如说一个时间维度为三的编版数据,就如这个表所示。 那么我们来看一下洁面数据、时间序列数据和面板数据之间的区别。这三幅图呢,是老友记里面几名演员的不同时期的照片。呃,首先看第一幅图,第一幅图就是这些演员 在一个时间点上的状态,那么这个第一幅图它代表的就是洁面数据。然后再看第二幅图,第二幅图是这个演员他在不同的时间上 的状态,那么这三幅照片构成的数据就是时间序列数据。最后一幅图呢,是这些演员每一名演员在 不同的时间上的几个状态过程的呃,这个结果,那么这个数据它就是面板数据。 然后我们看一下面板数据的分类,面板数据通常分为三类,第一类是短面板数据和长面板数据,当个体数大于时间维度的时候,就成为 短面板数据,否则就称为长面板数据。我们拿这个面板数据的呃图为例,这张图呢,有六个演员,也就是 n 等于六,然后 每个演员他有三个状态,也就是时间维度 p 等于三,这个时候 n 大于 t, 所以这个数据是短面板数据。第二类是动态面板数据和静态面板数据,第三类是平衡面板和非平板非平衡面板数据, 接下来是面板数据的优缺点,然后面板数据模型可以分为非观测效应模型和混合回归模型两类。非平衡效应模型指的是存在不可观测的个体 效应模型,否则就成为混合回归模型。在这里可以举个例子, 比如说我们要研究气候因素对粮食产量 的影响的话,那么我们只研究气候因素对粮食产量的影响。但是对于一些土壤数据,还有一些农业措施数据,这些数据我们是观测不到的,那么呃,观测不到的这些就这些变量呢?就可以 把他们叫做不可观测的数据。那么我们如果针对这个问题去构建变版数据模型的话,这个模型就是非观测效应模型,然后这个非观测效应模型就 要分为固定校园模型和随机校园模型。 固定效应模型当中又可以分为单向固定效应模型和双向固定效应模型。其中单向固定效应模型它指的是只考虑个体效应,不考虑时间效应。 那么什么是个体效应和时间效应呢?个体效应指的是用来捕捉不随时间变化的个体之间的差异,可以用来克服遗漏变量的问题,比如说不随时间变动的个体特征变量有性别等等。 时间效应指的是解决不随个体变化,但随着时间变化的遗漏变量问题。比如说我们要捕捉经济周期以及宏观经济变化的时候,这个时候就是时间效应, 然后双向固定效应模型指的是同时考虑个体效应和时间效应这样的面板数据模型。 我本次实状分析是对美国十个州一九六三到一九九二年香烟消费量数据及进行面板数据分析建模。 它涉及到以下六个变量,第一个变量 loinc, 它是人均香烟销售量的对数。 lon p 是实际香烟价格的对数。 loin p, m i, n, 它是相邻州最低香烟价格的对数。 long by 是人均可支配收入对数。 state 是周一二十年, 然后我们看这个里面它有十个轴,也就是 n 等于十,然后这个年份算出来是三十,所以这个面板数据是长面板数据。然后我们要是把它导入到 state 的话,可以用到下面这两行代码。 然后在建立面板数据模型的时候,我们首先要判断他是固定效用,要用到固定效用模型呢还是随机效用模型呢?这个时候我们要进行豪斯曼检验, 这个检验的原假设是随机效应模型是正确的。以下是 skate 代码, 这个代码运行出来的结果是这样的,可以看出来 p 是小于零点零五的,所以我们要选择 拒绝原假设,所以要建立固定校园模型。然后,嗯,接下来进行建模。考虑到香烟销售量 和每个周的情况还有时间都可能是有关系的,所以我们考虑建立双向固定效应模型,这个是建立的需求函数。 然后是一些理论,当,呃,对于短面板数据来说,由于时间维度比较小,信息比较少,所以不能讨论 找动向是否存在自相关。这个时候一般假设短面板数据的找动向是独立同分布的,但是对于 场面版数据来说呢,由于时间维度比较大,包含的个体信息比较多,那么这个时候我们就需要考虑扰动性的一方差和自然关性, 然后他的呃这个一方差和自相观包含这三种情形。首先是组建一方差,也就是每个个体的方差是不相同的, 第二个是主界主内自相关,第三个是截面相关。 对于这两种现象,处理方法有以下两种,首先是呃,第一种是用普通只有二层方法去 细数,然后只对他的那个标准误差进行矫正。第二种是对呃异方差或者自相关的情形进行假设,然后用广义对二乘法去估计。 然后接下来我们进入到一方差和自相关检验这个步骤当中。首先检验组内一方差 原假设是不存在主内异方差,这个是代码,代码的运行结果是批小于零点零五,所以要拒绝原假设,说明这个面板数据中是存在主内异方差的。 接下来是主内自相关检验,原假设是不存在主内自相关,这块少打一个固字,不好意思。 然后结果也是小于零点零五,说明这个密码数据存在之内一次相关。接下来是洁面相关检验, h 零同样是不存在洁面相关,然后运行的结果还是小于零点零五。 然后在这一块,嗯,检验结面自相关的话,可以用两个代码,下面的这个代码同样也输出的结果是小于零点零五,也说明存在界面自相关。 接下来就是模型估计部分,首先呃只建立这个 o l s 模型, 这个模型它先 现在是不考虑组内预防差或者是次相关的。然后从这个模型的结果来看呢,有一些周 的呃虚拟变量很显著,说明存在这个个体固定效应,说明粥和粥之间的香烟销售情况是存在差异的。 然后这个时间效应部分它是不显出的,因为 p 等于零点一九大于零点零五了。 然后接下来要建立的是面板叫账标准物, 然后运行的结果呢?这个回归系数和前面的这个方法系数是相同的, 但是从这个标准固这第二类的数据上来看,标准固是要小一些的。下一种方法是仅解决组内自相关的可行广义最好二乘法。 嗯,在这一块假定扰东向服从 a、 r、 e 这个分布。 然后第一个方面是考虑存在组内自相关情形,要求各组的字回归系数是相同的, 这个是他运行的结果。然后第二组是考虑自相关,但是允许自相自回归系数不同。 然后可以看出来,考虑组内自相关的话,和和刚才的这个估计结果是有很大差别的,而且这 两种方法由于考虑的方面不同,所以结果也存在差异。从 iphone 来看的话,后面这个方法要比前面的这个好一点。 接下来用到的方法是全面的,可行广义做二层方法。首先考虑呃组组建一方差,还有自相关以及洁面相关,这些都考虑在内, 但是字回归系数是相同的,它的运行结果如下。然后右边的这个考虑的是各组的字回归 系数不同的,这种情况同样也能看出来,这两种方法结果也是差异很大的。 接下来对这些模型进行比较,用到的是这行代码输出的结果中包括各个模型的估计系数,还有 r 方,由于后两种方法他没有 r 方,所以这块是空白的。 然后从这个表中可以看出来,各个模型结果是不相同的,要选择哪种方法去估计我们这个面板数据模型的话, 取决于对组间异方差,组内自愿观还有洁面相关的检验结果。然后前两种方法, 前两种方法中第二个方法是呃结果最稳健的, 然后全面的可行,广义最有二成方法,也就是后两种方法是最有效率的,中间这两种方法 呃稳的稳健性,还有效率都是呃处于中间这个档次的。然后对于这次的这个例子来说,由于这三种都是存在的,所以我接下来选择用 第五个模型去进行建模,这个是输出的表达式,可以看出来实际香烟价格的对数会 抑制人均香烟销售量的对数,从这个系数来看,他这个影响是非常显著的,他只每增加一个单位, 人均香烟销售量对数就会减少零点三六三个单位,然后后边这两个变量会促进这个人均销售量对数,但是中间的这个就是相邻中最低香烟价格的对数, 他这个系数不显著,而且值非常小。后边的这个人均可支配收入对数,他每增加一个单位,会导致人均香烟销售量对数 增加零点五幺零点五一二。这么多 以上就是分析的全部内容了,谢谢大家。

15数苑统计 14:53查看AI文稿AI文稿

14:53查看AI文稿AI文稿哈喽,大家好,那么上期视频给大家分享过中介效应,但是上次的教学数据呢,是很简便数据,然后很多人留言说想看看面板数据的中介效应,其实总体思路和步骤都是一样的,只是具体操作稍微有区别, 那么今天这期视频就一起来学习一下面板数据的中介效应。那么右边依然是我常用的一个呃面板教学示范数据,然后我的个体 id 年份页,然后 y x x r 这样子。 呃,左边的仍然是我这一期会用到的一些呃代码,到时候我也会放在知乎文章里面或者是评论里面。嗯,首先呢,呃,我们第一想介绍面板数据中介效应的第一种方法就是最简单的逐步 回归,那由于面板数据有时间和个体,所以呢,最小二乘法是肯定不行的,所以我一般也不说不行,只是我习惯了使用多维固定效应。那么其实具体使用哪一种? 呃,具体的回归模型我们可以自行安排。呃,简单的就比如说我上期视频分享的几种固定效应模型,呃,我这里呢,以多为固定效应进行示范。 呃,我的数据中,我假设的是我的中介变量是 x 一,自变量是 x r, 然后控制变量是 x 三,这是我,这是我假设的中介变量 m 是 x c, 所以首先我们要呃,首先我们跑的第一个回归应该是自变量 x 对 y 的一个影响,也就是要检验系数 c, 那这里呃 a b c c 撇这个呃,具体的大家可以看我上一期的中介效应的视频,讲的比较详细一些,那这里呢,我就直直接略过,然后我们直接直接跑代码,然后给大家解释结果。 我们先检验系数 c, 然后把这个模型先保存下来。我们跑完一个先别着急,看它的结果,就是一般是要把这三个的跑逐步回归,跑完之后,然后放在一起看这个结果。 我们再来检验一下自变量 x 二对中介变量的一个影响,刚才检验的是自变量 x 二对 y 的影响,接下来检验,接下来是检验 x 二 自变量 x r 对中介变量 x 一的一个影响,然后我们把这个模型的结果保存一下,嗯,接下来呢,最后就是,呃,加入了中介变量之后,那么 x, 也就是说控制中介变量之后,我们自变量 x r 对 y 的一个影响, 那 x 三是因为是控制变量,所以我每步骤都放进去了,然后这样我们的 a、 b、 c、 c 片儿结果基本上都出来了。然后我们把这三个模型的结果导出来,然后放在一起看 s step 命令的话我也讲过好多次了,在我的视频里面也有教学视频,大家可以自行去学习。我们看一下这三个结果,我们可以看到这里,呃,因为我命名的时候,我第一个模型抛的是 s 三,我们不看,因为 s 三是控制变量,所以我们这边容易都忽略掉。然后我们看,呃,第一个模型是 x 二对 y 的一个影响,也就是我们的系数 c, 我们的系数 c 是不显著的。然后接下来我们看第二个模型,第二个模型主要是检验 x 二对 x 一, x 一是什么?是我的中,是我的中介变量,然后 x 二对中介变量的影响,我们是称为系数 a, 大写区分一下,然后是我们的系数 a。 接下来呢,我们在控制了中中介变量中介变量 x 二之后,我们的呃,不是控制了中介变量 x 一之后,我们的自变量 x 二对对 y 的一个音响,那么这里,那么这里就是我的 系数 c 撇儿,这里 x e 对 y 的影响,也就中变量的中介变量对 y 的影响是我的系数 b。 那么至此呢,我的系数 a, b, c, c 撇儿结果都出来了,那么很明显,我这个结果呃, c 撇不显著,我的 a、 b, 我的只有一个 b 是显著的,那么这个明显结果是不存在中介效应的,因为我们可以看到 x 三是中介,是控制变量,我们正确不看,我们把它删除吧。 然后首先看看 x 二,呃, x 二对 y 的印象,不显著,也就是系数 c 不显著。接下来是 x 二对中介变量 x 二对中介变量 x e 也是 不显著,也就是系数 a 也不显著。最后呢,控制了中介变量 x 一之后,那么我的自变量 x 二对 y 也是不显著的, c 撇也是不显著的。但是我的中介变量 x 一对 y 显著, b 显著,但只有一个 b 显著,是也是无法 真实真实中介效应的存在的,所以,呃,结果就是不存在中介效应。 那么这这一种是逐步回归模型,嗯,大家就根据 a、 b、 c、 c 片来看就可以了。嗯,最好的结果就是 最好的中介结果,也就是我的 a、 b 都显著, c 也显著,但是 c 撇不显著。那么这种情况呢,就是一呃 c 撇,嗯, c 撇不显著,那么这就是一个完完全中介。如果 c 撇显著,那 就是部分中介, 那么介绍完了第一种逐步回归模型,那么,呃,接下来重点介绍后面两种回归模型。第二种呢,系是我们的系数乘级法,也叫我们的苏贝尔检验,然后这里,这里是他用的一个代码, 因为在这个,嗯,这里是 y, 然后 m v 里面放的 m 是指中介变量, i v 里面的 x 放的是我的自变量 x, 那么 c v 里面放置的是控制变量,嗯,对于面板数据,我们还可以 控制它的个体和时间虚拟变量,嗯,这里我们要注意的就是因为这个 c v 里面是不能用 i 点 i d, i 点 province 或者是 idea bank, 银行或者是什么来生成虚拟变量,只能手工生成,所以我们只能以这样的方式来生成我们的个体的虚拟变量,大家这里可能要注意一下, 那么对于我的数据,我首先是应该先生成呃,个体的虚拟变量,如果你要控制个体的话,你要先用这种方式来来生成个体的虚拟变量。 我的个体是 id, 所以我直接输入这个代码,如果你的个体,比如说是 province, 你就 id 改成 province 就可以了。 我,因为我是三十一个省份,所以我生成的虚拟变量就是 id 一到 id 三十一,所以我在这里输入我的,嗯,所以我在这里输入我的代码的时候,我, 我这里我的应变量是 y, 然后 mv mv 自变量是 x c, 不好意思, mv 里面放的是中介变量,我是 x c, 然后 iv 是放的自变量,我是 x r c v 控制变量,我放的是 x 三,然后我觉我还要控制 个体,所以我还要放 id 一的 id 三十一,因为我有三十一个 id, 我是三十一个省。然后后面这个 credit 女士表示不显示逐步回归的结果,也就是不显示这个上面的这个 a、 b、 c、 c 片儿这些结果, 因为我们只需要看最终的那个叙述成绩法的那个检验结果书通过就可以了,这个是比逐步回归更加一目了然的。我们直接跑代码, 这里,呃,这里,呃,中间这一部分应该会首先出出现一系列的逐步回归,因为 我加了这个,所以不显示,然后我们直接看这个结果,首先是看这个这个检验结果,这里的皮质是显示我是否存在终结效应,很明显这里不显著是不存在的。然后接下来我们再看一下这个,呃, indirect 就是这里,这代表的是间接效应,然后 direct 是 是直接效应,这边是总效应,那么最主要的是要看这个 propertion, 这里就是中介效应所占的一个比例,有中介效应,我这里占的比例才百分之天呐,才才百分之二,所以特别低,基本上是不存在的。 百分之二点三九,很低很低,所以在我这个呃,在我这个系数成绩法检验中,我的中间效应也是不存在的。 那么这就是第二种方法,也相对来说是比较简单的。需要注意的只是这里加入了控制变量,不能用 idid 生成,要先生成个体的虚拟变量,然后到时候会把代码放在文章里面,大家跟着呃,这个代码一点点的跑打,应该就是会比较简单一些。 接下来呢,我们重点介绍第三种方法,自助法,不 strap, 用这种方法是一种制性区间的方法,是通过 a b 制性区间来判断中介效应 a b a 系系数 a b 就是一种间接效应。 那么知性区间的优势就在于他不仅能够判断中性中介效应的有误,而且我们知性区间的一个宽度嘛,还可以提供中介效应大小变异的信息,那么给出的是一个呃,一个大,一个一系列科 可能的值,而不是一个唯一值。那么这个是前面的检验方法所无法提供的,但是这种检验方法的前提也是正态分布,然后这个检验我们主要看的就是 indirectifact 间接效应和直接效应,当我们所看的就是一个间接效应, 呃,那废话不多说,我们直接就跑代码,然后呃根据结果来给大家进行解释吧。那么这边就是我的代码呃我的应变量 y, 然后 mv 里面的 x 一是我的一个中介变量, xiiv 里面放的是自变量 xcv 里面放的是一个控制变量 x, 嗯,接下来我们直接就哦,我因为我前面跑系数成绩法什么的,我都控制了一个个体的虚拟变量,所以我在这里也应该再加上我的个体。 然后接下来我们直接就泡这个代码, 这个代码好像跑的的确就比较慢,而且它呃容易不稳定,这个 boost trial mini 有时候不稳定可能会出现一定的错误,我们一般用高一点的版本,或者是稍后再重启 slater 再试一下,我有时候也会出现这种情况, 那么这种 bosstrap 呢?与其他的一个中介效应的检验方法来说,呃具有一个更高的一个统计效力,嗯,那么这也是有文献佐证的。大家在写文章的时候,比如说要用这种方法的话,可以找一下相关的文献进行一个 引用。 那么这个方法的结果判断主要就是根据一个间接效应 a、 b、 c 数的一个执行区间是否包含零,来判断中介效应是否成立。 那么如果它包含零,则是中介效应是不显著的,那么 a b 有,可 a、 b 的成绩有可能是为零,所以我们是不能证明存在中介效益的,如果不包括零,则中介效应是显著的。 那么很多人为什么都会问,为什么包括,为什么包括你就不显著,不包括你中学效益就显著呢?嗯,那么这个原理的话,呃,其实网上有很多的文献或者一些文章都有都有说,然后大家可以去学习一下, 我这里就不过多赘述了,然后这里我们可以看到他跑出来了,嗯,然后这里的 b x c indirective back 就是我们要找的一个间接效应。 direct 就是直接效应,那么主要就是看 b、 s、 e 这边的一个直行区间啊,很明显我这里的直行区间怎么样?是包括你的,说明我们的这个中介效应是不显著的。我们或者我们跑一下这个,看一下详细的直行区间, 我们可以看到这里 n 代表的是什么? p b、 c 主要是看这个 p 是一般的直行区间 b、 c 这里是一个偏差矫正的一个偏差,偏差矫正的一个直行区间,我们可以看到这边四个直行区间基本上都是怎么样, 包括你的,说明我们的中介效率是不显著的,那么跟我们前面的两种方法的检验结果是一致的,我们主要就是看这个 bse 这个 性区间是否包括零,然后如果是包括零,说明中介效应是不显著的,我这个结果就是不显著的。如果这边的中介效应呃不包括零,则我们的中介效应是显著的。那这里有很多人还会问一个问题,就是我们可以看到前面这个 b s e 这个 bs, 它提示的是 indirect 间接效应 bx 直接效应,那么我们这边的间接效应是不显著的。嗯,在这个不 strap 这个命令命令的情况下,我们主要就是看它的一个直线区间,呃,一般这里呃就是有一些, 就是有时候我们会出现,比如说我们的呃直接我们的间接效应 bs 一,他这里的屁值是呃是不显著的,但是他这里的置信区间呢?又怎么样?不包括你,那我们的中介效应是 显著还是不显著的呢?呃,大部分,我看到文献大部分都是还是会以执行区间为主,然后只要他不包括你,我们就能证明,呃,终极效应是就是在这种检验的前提下,证明终极效应是显著的,重点还是会看这个执行区间。 当然这也不是说绝对的,我只是嗯有一些疑问,然后也在这里 呃,说一下我,大家如果有不同的看法的话,或者有一些嗯,有一些更多的一些发现,可以在我的评论区留言,大家一起呃学习进步。嗯,那么今天这期视频我就到这里结束了,非常感谢大家的支持。

113小菲stata 01:17查看AI文稿AI文稿

01:17查看AI文稿AI文稿今天的话我们只要讲一下如何将一份宽面板数据转化为长面板数据,宽面板数据就是咱们这种可能经常下载到的数据,就是变量和年份都在同一行,但是我们想得到的长面板可以用来做回归分析的数据,是变量在行的上面,然后 年份在裂上面,这样的话我们就需要用到一个蕊 ship 树,蕊 ship 就是改变的意思,改变它的形状的意思,浪就是转化为场面板长的意思。然后后面的话输入我们需要转化的变量, 然后再写上我们固定不变的一个量,就是我们的康锤是我们个体,他是固定不变的,然后这一页的话就是我们后面的年份,把它给提取出来之后就放在年份的上面,这样迷回车, 一回车我们把这个英文的,然后他就这样就可以进行了一个转化,我们可以看一下结果,这就是我们转化后的数据,他是非常规整的,看都是按从小到大从首字母顺序排列的 国家,然后年份,然后这他的变量值都非常的规整,这就是我们进行一个转化的步骤,如果大家喜欢的话就点个关注,谢谢。

235Stata实证分析 05:24查看AI文稿AI文稿

05:24查看AI文稿AI文稿我们开始第二点三节 stay 塔操作,实力啊,其实呢,学习 stay 塔的最快的一个方法就是说你能找一个具体的数据级,那么跟着操作一遍啊,也就基本上都懂了, 因此呢,我们就使用一个数据集叫做 greek small 啊,这个是一个 excel 表,就是原始数据呢,是在一个 excel 表里面啊,那么这个为了演示的目的的,那么这个啊,数据级呢,是比较小的啊,就是总共是包括了三十名美国年轻男子的这个教育投资回报率的数据 啊,那么这个呃,本门课程所使用的所有的数据集都可以在我的这个个人网页 www dot economic tricks 啊,然后中间一个小短横 stata com 可以下载,包括所有的课件 啊。那么首先我们讲一下怎么样导入数据啊,就是说你要用 step 来处理数据,那么应该做的第一件事情就是说把你的数据及给输入到 step 中间去啊,那么最简单的方法啊,就是我们是以这个 excel 表输入数据为例了,因为 啊,绝大多数的原始数据是以这种 excel 表的形式存在的啊,所以我们就以这个 excel 表为例,那么如果是其他形式的话也可以啊类 是的,我们后面再交代一下,那么啊,这个基本的方法比较简单的一个,就是说你可以从直接从 excel 表中间把那个你要 导入的数据给他啊选上,然后复制,然后粘贴到 stat 里面,有一个数据编辑器里面啊,那么这样就可以完成 这个这个数据的导入。那么首先呢,你打开 style 软件之后呢,那么你可以看到这个有 一一行在菜单下面有一行图标,对不对?有一些这个小卡 key 啊,快捷键,那么你看到这个有一个这个鼠标指向的这个地方啊,这个图标呢,是一个类似于 excel 表的一张表格, 然后呢上面有一支笔,对吧?这个就是叫做 detailed 啊,就是一个可以在上面编辑的一个这个数据编辑器啊, 那么旁边呢也是一张表啊,也是一个表格,只不过上面的是放着一个放大镜,那么这个是 data elite browse, 就是说啊,他是一个数据编辑器,但是是只能看的,不能改的啊,那么这两个的区别是这个,那么你就点击 这个有一个啊,上面有一支笔的这个 data editor edit 啊,那么这样话就能够打开 stata 的这个数据编辑器啊,就是这个 data editor editor 啊,然后你把鼠标呢放在这个数据编辑器的最左上角这个地方啊,因为待会你要复制粘贴过来的时候,你要从这里开始啊,然后呢我们就去打开这个 excel 表的这个文件啊,你用 啊 excel 啊,去打开我们的这个 greenix small, 然后,呃, that xls 啊,这表示说这个是一个 excel 表的一个扩展名的文件, ok, 那么这个是一个比较小的数据级啊,你看就是有商列数据啊,那么第一列呢,这个第一行就是这个数据的这个变量的名称啊,比如说第一列是 s 啊,这 表示 schooling 啊,因为这个是关于教育投资回报率的一个数据啊,这是教育年限。 然后呢这个第二列呢,是 experience e, x, p r, 这个是工龄啊,然后呢第三列是 l n, w, 就是 lockwage, 就是你工资的对数,然后这个数据呢,总共是有三十行啊, 啊,那么你就把它都选上啊,然后就是啊,这个复制啊, ctrl c 啊,然后呢,你就再把它粘贴到啊,刚才的这个 data, 艾迪特,艾迪中间去,你可以用这个 ctrl 啊,就是把它再粘贴到这个地方, ok, 那么当你选择 ctrl 粘贴的时候, ctrl v 的时候呢,这个数据编辑器会出现这样一个对话框啊, 会问你一个问题,就是说啊, the first row on the clipboard contains values that can be used as value variable names 啊,这句话什么意思?就是我刚才复制的那个从你色表里面复制过来的啊,那些三十一行商列的啊,因为第一行是这个变量名,对吧?所以他也发现了,就说你第一行并不是真正的数值型的,而是属于制服型的, 所以就是有可能这个并不是数据,而是变量名,那么他就问你说, do you want to treat the first role as well variable names all data 啊,那么你要给他个答复,对吧?那么对,在我们这个例子里面,我们应该选择就是这个 variable names 啊,那么在有些情况下,有可能你的这个数据确实就是制服型的啊,不见得一定都是那个数字型的,那么在那种情况, 大家你就应该选择 data, 如果是 data 的话就选择 data, 那么在我们这个案例中间,这个是 variable names, 这个是电量名,那么就应该选择这个, ok 啊,然后呢这个 啊,那么这个是导入数据的一个,这个最基本也是最简单的方法。

293驾猪游仙境 10:11查看AI文稿AI文稿

10:11查看AI文稿AI文稿哈喽,大家好,那么今天这期视频的主题呢是格兰节因果检验。 呃,那么之所以会出现这期视频呢,是因为我本来想讲呃, pvair 模型面板像量子回归模型的,因为这个模型呢,一般还会去考虑别俩之间的因果关系,所以这里单独拎出来讲一下。 那么格兰杰英国检验的前提呢是变量是平稳的,如果不平稳是需要做携程检验的,如果携程检验不通过的话,一般是不能进行格兰杰英国检验的,不过可以对他进行处理,比如说插分啊,或者是其他处理得到一个同届单诊的序列 啊。那么需要强调的是呢,格兰杰英国检验是从统计学角度而言,是通过一种概率或者是 是呃分布函数的角度体现的,那么其他什么呃基本的思想理论什么的我懂得也不是很多,大家就多看看文献。这里呢,我就直接开始具体的教学操作吧。 那我们一般使用的命令呢,就是 s t j chords 这个命令,呃,我也不知道连起来应该怎么读,毕竟我是个学渣渣,但是既然我这个学渣都可以给大家教学说明,只要自己肯学呢,没有什么是可以打倒我们的哦。 那么接下来呢,我们就直接开始,我还是以我这个常见的面板教学数据。嗯,大家随机选一个面板数据进行操作就行了,并不是说一定要用我的这个数据。那刚才讲了歌单节命令的假定是所有的变量都是平稳的, 所以我们这里使用的是平稳后的数据进行哦,如果你们是差分后的数据才平稳,就要用差分后的数据来做,更难解。英国检验,哦, 那么这里我假设我的数据已经是平稳的,而且我是面板,数据是三十一个省份,呃,远远是大于我的 t 十九年,一般是不需要单位给你检验的,所以我们直接进行简单的操作吧。那么我的变量是 yxzx, 就最常规的,那么输入 xtj 裤子,然后就是,然后我们就首先比如输入 yx 一,检验 x 一是否导致了 y 默认呢?是之后一节,这是最简单的一种形式,然后结果就出来 来了,哦,就你要讲一下,就是这个命令,就这个命令的安装,安装语法就是 ss say in store 就可以了,就是最简单的那种,因为我已经安装了,所以我就不给大家重复了。 呃,那么这里呢?我的数据,这里的,呃,统计值不论是 z 还是这种,他的 p 值都是怎么样?大于零点零五的 说明我的 x 一不是 y 的格兰杰因狗检验用它的这里它的 h 零是 x e d n t, 有什么 y, 我就是 x e, 不是 y 的格兰杰。英格因果检验,那么我这里的配置小于大于零点零五,就说明不拒绝而去 不拒绝 h 零,不拒绝 h 零,也就是相约等于 h 零是成立的,也就是 x 一不是 y 的。格兰姐。英国检验, 呃,接下来的我们可以设定,呃,这是最简,是最简单的形式,接下来的我们在这个基础上,呃,再加一些参数的设置,呃,比如说,呃,还可以在后面进行, 不好意思,应该是英文模式下好,比如我们还可以进行之后二阶计算的,之后二阶三阶嘛,所以我们在后面直接输了那一个,然后默认是一阶,所以我们这里输入二阶。 呃,说二届,他会提醒我们,他说我们的 tmase blaze 必须比什么什么大五加三 k 大,那么 k 是 leg 之后接数, 那如果我要求只,也就是说我们如果要求这里的那个设置为二,之后接数为二,也就是 k 等于二, k 等于二,二三得六,六加五是十 十一,所以要求我的 t 也就是我们泰姆年份必须是十一年,而我只有九年的数据,所以就说明我怎么样不可以进行之后二届,嗯,所以说我为什么要把这个错误可以给大家讲出来呢? 啊,是因为我经常收到呃私信,大家都说,嗯,就是我当我们根据 aic 或者 bic 的准则确定最佳的之后接触,还有我们在做 pva 模型的时候呢,会 会用 xtvrsoc 这个代码确定追究了之后接触,那确定了之后呢?根据, 嗯,根据这个确定的最优之后接触来做这个国内节英国检验的时候呢,发现根本就做不了。所以说如果你的如果你的数据可以满足那个呃你通过别的方法确定的最优质 之后接触,那种情况下,那当然是最好的,如果不行,我觉得我们在执行高端节英国检验的时候可以不必距离于呃我们其他方式显出的之后接触,因为高端节英国检验就是检验 x 之后像对外的一个联合影响吗?那么既然 我们的数据要求不能,那就那就,那就不用去呃去那么的纠结,而且很多文献里面好像也嗯,做 pva 而摸心的时候很多时候也没有做各大节英国检验,我觉得,呃,没有必要,就是没有必要那么那么去强求自己的数据那么完美。 呃,如果你的数据年份比较大的话,一般都会做他时间年,时间年份比较长的话,一般都会进行单位跟他写证,然后都要跟大姐英国检验这种, 然后会根据别的方式确定最优的之后结束。比如说 aicbic 准则这里,呃 我的数据可能不是很理想做这个模型,但是其他人可能会,所以我还是给大家讲一下。呃,通过这个方式,通过格兰在格兰节英国检验时候可以怎么确定之?最佳的最后结束就是根据 aicbic 准则。 嗯,首先我们是 lex 一,然后我们输入 estat, 不好意思, esatat, 然后是 sa, 可以看到这里会出现 aic 和 bic, 我们一般是根据 sbic 最小的准则来确定最佳的之后结束。如果你可以之后二阶,你就 接下来。呃,你就接,你就接下来。在这里输入 nike 二,然后 nike 三,呃,然后再输入呃 esktic, 看他的 acbic 准则,然后选择一个最佳的就可以了, 就可以确定这个最优的之后结束。或者是做 pvr 模型的时候会专门有一个代码去确定最优的之后结束。 嗯,那到时候呢,我会在我另外一个视频中进行一个呃前后的衔接。接下来我们还是将我们的格兰街英国检验,然后这种在这种形式基础上呢,我们还可以扩展到基基于 boss trip 计算的壁纸和各种零戒指。呃,我们只需要在后面输入 就是 boss trap, 嗯, boss trip 设定了之后呢,正在这种情况下的配置和临界制,在设置这种情况下,我们还可以进行一个,我们还可以进行,比如说我们比较常见的一个呃 rips, 也就是重复次数, 嗯,我们一般设置为一百吧,一百吧,重复一百次。还有比如说我们的 blev, 也就是不出来不计算的临界值的减注性水平,默认的是百分之九十五, 然后还有其他的一系列选项的话,一一系列之选项的话,到时候我放在评论区吧,大家直接复制粘贴吧,也比较简单。 嗯,输入之后我们看结果。我本来把这个命令单独拎出来,是想给大家回答一下大家经常问的一些问题, 但是我发现单独拎出来好像意义不是很大,还是得放在具体的一个整体的一个模型中去讲解比较合适。那到时候我再讲。呃,面板下面做回归模型的时候呢,再给大家呃梳理一下, 那么我们可以在不下这个种情况下计算的壁纸还是怎么样?大于零点零五的说明不能拒绝。 xhanxc 还是 xc 不是外的歌单接英国检验, 那说明我们的隔断节英国节是没有通过的。呃,那么这期视频我们就到这里结束了,可能讲的都比较基础, 大家讲简单入门。那么下一期视频呢?我刚刚讲了是关于 pvr 模型的,到时候会把这个歌单节英国检验和其他分析连接在一起,讲一下具体的分析流程的, 然后非常感谢大家的关注,大家有什么问题在评论区留言,然后我也希望其他人在看到嗯别人的问题的时候,因为我, 呃呃我跑,就是每个人跑模型的问题都各不相同,我希望大家可以互帮互助,如果你呃知道别人的问题,也可以在评论区下面给他回复一下。呃,有,因为有时候我也没有遇到这样的 问题,我并不是说什么都都会懂,会了解具体问题出在哪里。嗯,然后我们下期视频再见吧。

45小菲stata 00:3054倪先生

00:3054倪先生![stata超详细实证分析命令

👊企业-年份的面板数据实证--stata超详细命令

Ps:如果回归结果比较好建议还是使用控制企业和年份的双固定效应模型

⭕️下面详细讲解大部分文献对于企业-年份的面板数据的做法,控制行业+年份(更容易显著)

✅数据导入

use filename.dta,clear

✅数据处理1%缩尾

winsor2 var1 var2 var3,cut(1 99) replace

✅描述性统计,用下面这个命令可以把所有变量一起输出到word

outreg2 using statistic,word replace sum(log)

✅相关性分析

logout,save(cor) word replace:pwcorr_a var1 var2 var3, star1(0.01) star5(0.05) star10(0.1)

✅基本回归-控制行业+年份

如果行业和年份是数值型变量

reg 被解释变量 核心解释变量 控制变量 i.年份 i.行业

如果行业和年份是字符型变量

xi:reg 被解释变量 核心解释变量 控制变量 i.年份 i.行业

✅结果输出

reg 被解释变量 核心解释变量 控制变量 i.年份 i.行业

est sto r1

outreg2 [r1] using result,word replace tstat bdec(4) tdec(2) keep(被解释变量 核心解释变量 控制变量)

✅分组回归-这里怎么分都行就举一个非常简单的例子,按照国有非国有划分,假设SOE变量取1为国有取0为非国有

reg 被解释变量 核心解释变量 控制变量 i.年份 i.行业 if SOE==0

est sto r1

reg 被解释变量 核心解释变量 控制变量 i.年份 i.行业 if SOE==1

est sto r2

outreg2 [r1 r2] using result,word replace tstat bdec(4) tdec(2) keep(被解释变量 核心解释变量 控制变量)

✅稳健性检验-可以找一个类似含义的被解释变量或者核心解释变量的替换指标进行一次以上回归,如果还是一致显著那么就是结果稳健

#stata #毕业论文 #实证分析](https://p3-pc-sign.douyinpic.com/image-cut-tos-priv/d337bb8a8d80c72d2c6abd651c465597~tplv-dy-resize-origshort-autoq-75:330.jpeg?lk3s=138a59ce&x-expires=2099246400&x-signature=gvi0GhtrtxQ92xs%2FM04g%2FeYYd%2FY%3D&from=327834062&s=PackSourceEnum_AWEME_DETAIL&se=false&sc=cover&biz_tag=pcweb_cover&l=2026071304301451257BA875B7E128188D) 00:30117倪先生

00:30117倪先生 00:3028倪先生

00:3028倪先生 01:34查看AI文稿AI文稿

01:34查看AI文稿AI文稿毕业论文数据分析, spss 数据导入常见错误?近期不少同学来问我, sps 这个数据导入怎么导入?这里我给大家分说一下, 就是有时候往往一些思维大家转换不过来,第一个第一个问题就是,呃,把拖把这个汉字当成数字,比如说班级一这个地方,呃,这是大家通常录入的方式,就是把用文,用文字来表示班级一,班级二,然后用 也是用文字来表示男女,呃,这时候出现问题,就是你导入 sps 之后,他显示的是文本样式,因为 sps 基本上所有的通缉方法都是用 数字来进行分析的,所以你一定要用数字来代替你这个文字。比如说班级一,你用一来表示,然后班级二用二表示性别男女分别用一二表示,然后转换成数字数字之后把它复制放到一起,再复制。这个地方往往 有的同学转不过弯来,哎,就什么意思呢?比如说你做了两次实验,你这两次实验的数据基本上变量都是一样的,测的指标是一样的,但是你又不知道怎么去做体检验,怎么做体检验,就是把这个数字实验产生一个新变量,叫 实验,实验次数,然后一表示实验一,二表示实验二。一定要贴到下面,不要横着贴,要竖着贴,贴完了之后导致 xcs, 然后数据直接复制粘贴进去就可以了,然后粘贴进去之后,然后这个表头呢?在一个,在一个 c 二里面先复制,然后转置,然后复制 粘贴到变量窗口,粘贴完了之后命名标签,然后办一就表示班级一,二表示班级二,性别一表示男女,男,性别二表示女。

412论文小助手!