krf光刻胶和arf光刻胶区别

近期呢,日本对我们限供光刻胶 krf 和 arf, 今天我们就来聊一聊这两个东西及其潜力公司。 krf 全称叫二百四十八纳米氟化克光刻胶, arf 全称叫一百九十三纳米氟化亚光刻胶,这个二百四十八纳米是以两种气体为中间产生的紫外激光的波长,一百九十三也是同理, 不要将其误认为是它应用的芯片制成。 krf 对 应九十纳米以上的中端芯片,这个是存量最大、需求最稳的赛道,受益于存储、扩展、功率、半导体等,是国产替代的核心市场。 arf 对 应九十纳米以上的高端芯片, 它是先进制成,刚需比例最高,用量集中在头部十二寸先进芯片厂。 国内量产以上光刻胶的代表公司主要有以下三家,一个是同城新材,自称是本土最大的半导体光刻胶供应商,能一千吨,其中显示光刻胶产品国内第二。 krf 光刻胶国内出货量第一,当前文静量产的产品有六十一款, 技术优势时可以自产光刻胶树脂。 arf 光刻胶部分产品已开始试产,历渐有向外供货的报道。另一个是南大光电,目前 arf 光刻胶设计产能为五十吨, 六款 arf 光刻胶已实现销售,二零二五年销售收入突破两千万元。 第三个是鼎龙股份,起步高,一开始就瞄准高端光刻胶,今年三月建成投产三百吨的 krf arf 光刻胶产线累计不低于四十一款光刻胶产品, 目前有八款取得经验长的批量订单,其中 arf 与 krf 各四款,并且年内还有数款产品要实现订单转化,它的优势是以实践光刻胶核心树脂、光酸等原材料的自主合成。 我们来一个简单的评价,同城新材是三者中唯一一个在财务报告中列出电子材料产品的公司。该项收入二零二五年呢,已突破十九亿元, 近五年同比增长均在百分之二十五以上。其高端 a r f。 光刻胶虽然进展缓慢,但终端 k r f。 光刻胶应用眼下最火热的 存储功率半导体等市场将充分受益。该领域的国产替代。南大光电 a r f 光刻胶进展较快,但国内这国市场呢,还有许多卡脖子的瓶颈,增长幅度没有终端芯片那么大。 鼎龙股份呢,是个新进的选手,但野心不小,管理层进取心也较强,对自身股价 又比较在乎。他的光刻胶年内虽然不会有大的收入,但是呢,架不住他不断有突破,不断有热点,会刺激投资者的热情,还是值得关注一下,祝大家好运!

粉丝1.1万获赞2.6万

相关视频

02:13查看AI文稿AI文稿

02:13查看AI文稿AI文稿本视频演示 krf 和 arf 两种深紫外光刻胶的完整生产工艺流程。 光刻胶采用化学放大技术,曝光时光质产酸剂产生酸催化,保护基脱落,使树脂在显影液中的溶解度发生变化,实现图形转移。 k r f 光刻胶以对抢基苯乙炔为单体,搭配二碳酸二叔丁酯保护剂和流盐类光质产酸剂,在氮气保护下加入,引发季偶氮二乙丁基对抢基苯乙炔发生自由基聚合反应,生成聚对抢基苯乙炔树脂。 将树脂与二碳酸二叔丁酯反应对约百分之三十的分抢机进行 t box 保护,使其具备化学放大响应能力。 将保护后树脂光质产酸剂和溶解抑制剂按比例溶解于氨氨烊烊中,搅拌均匀,形成光刻胶溶液, 经多级膜过滤,去除微粒和凝胶,随后进行灵敏度和分辨率等性能测试,确保产品质量合格。 arf 光刻胶采用甲基丙烯酸酯和脂环族共聚单体,因为一百九十三纳米波长,下方镶环吸收过强, 通过自由基共聚合反应将甲基丙烯酸酯与脂环族单体共聚,形成具有高透明度和高石刻抗性的共聚物, 对共聚物的缩基进行保护基修饰,加入光质产酸剂和碱性添加剂,调配成 a r f。 光刻胶溶液, 经超近过滤后,进行线宽、粗糙度和分辨率测试,确保满足一百九十三纳米光刻工艺要求。 k r s 光刻交用于二百四十八纳米光刻,采用分权树脂体系。 a r s 光刻交用于一百九十三纳米光刻,采用脂环足共聚物体系,两者均为化学放大胶,通过精细的配方调控实现纳米级图形转移。

10:10查看AI文稿AI文稿

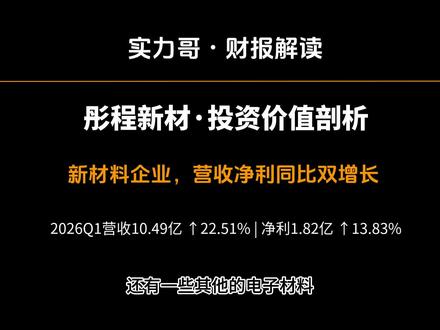

10:10查看AI文稿AI文稿今天我们来聊一聊这个同城新材,这是一家注册在上海的新材料公司,然后他的业务呢,主要是涉及橡胶助剂、光刻胶,还有一些其他的电子材料。最近他公布了他的二零二六年第一季度的财报。 呃,他这个营收呢,是达到了十点四九个亿啊,净利润是一点八二个亿。另外呢,他还通过投资中测橡胶啊等等一些操作,在这个产业链上进行了更多的布局。那他未来的发展前景到底怎么样呢?对,这个就是大家很关注的,那我们就来好好聊一聊, 咱们接下来聊一聊啊,这个同城新材的这个多元业务的布局啊,咱们先来聊一聊这个公司到底是靠什么业务 发家的啊?或者说他现在主要的营收是来自于哪些方面?同城新材其实他是一个以精细化工起步的啊,他最主要的就是做这个轮胎用的这个特种分权树脂。 ok, 这个是他的一个拳头产品,就是全球很多知名的轮胎品牌都是用他们家的这个材料。对,然后这个业务呢,他在二零二五年的时候是贡献了将近七成的这个材料。对,然后这个业务呢,他也是全球最大的一个供应商,百分之十五左右。哇,这个是占率真的很厉害。 然后除了这个橡胶助剂之外呢,其实这几年他们也在大力的投入这个电子化学品啊,就是包括这个半导体的光刻胶啊,显示面板的光刻胶啊,这个抛光垫啊,还有这个 oled 的 材料。对, 而且他们是国内唯一的一家可以全系列量产这个半导体光刻胶的。对,二零二五年的时候,这个电子化学品的业务增长是超过百分之三十的。 ok, 就是它是一个双轮驱动的一个格局。鹏飞新材在这个光刻胶的产能扩张上面,以及在技术上面到底是一个什么样的情况?就是他们的这个上海的这个光刻胶的基地啊,一期是已经投产了,然后二期的话马上二零二六年也要投产。 ok, 就是 这个整体的产能是要超过五千吨,那这个就直接就可以进到全球前十了。同时呢,他们的这个镇江的这个 arc 的 产线也是在推进的。 ok, 就是 这是高端的光刻胶,哦, 这个产能的提升确实很猛啊。然后技术上面的话,他们也是,呃做到了,这个从核心的树脂到这个光刻胶的配方是完全自主的。 ok, 就 关键的原材料是自己可以掌控的,他们的这个 qrf 的 量率是可以稳定在百分之九十五以上, arf 的 话是在二零二五年是有超过百分之八百的增长。 ok, 就是 呃多个产品已经通过了这个国内的主流的精原厂和面板厂的认证,并实现了批量的供货, 包括这个最先进的十四纳米的这个光刻胶也在客户的认证的过程当中。同城新材在这个新材料领域的布局,你觉得它到底有多大的战略意义?就是他们现在已经是 全球最大的轮胎用的特种分权树脂的供应商。 ok, 然后同时呢,他们在这个国内的这个半导体的光刻胶和这个显示面板的光刻胶,这两个领域都是本土的龙头, 就他们的这个实战率在国内都是数一数二的。对哦,等于说他在传统和新型领域都很强,没错没错,就是他既保证了这个传统业务的这个现金奶牛,同时他又通过这个技术的创新和这个产能的扩张,在这个电子化学品这个新的赛道上面也实现了这个高成长。 然后他的这个全产业链的这个布局,也让他有更强的这个抗风险的能力和这个持续成长的能力,对,就为这个国产替代和这个产业升级都 提供了非常坚实的基础。那我们接下来的这个话题就来聊一聊这个财务和市场的表现啊。咱们来具体的看一看这个同城新材他在这个营收和净利润上面,最近几年到底是一个什么样的表现。就是这个公司其实他在二零二六年的第一季度啊,他的这个营业收入是突破了十亿元, 然后呢同比是增长了百分之二十多,那这个主要的原因就是因为他的这个橡胶注剂是维持了一个高景气, 同时呢他的这个半导体材料这块的业务是加速的放量,所以导致他这个整体的这个营收的增速 是非常明显的,比去年全年的这个增速是要明显的加快的。哦,看来这个新材料和这个半导体的这个赛道确实是给他带来了新的动力啊。没错没错,然后净利润方面的话也是同步的提升啊,就是一季度的这个规模净利润是一点八二亿元, 同比也是增长了超过百分之十三,那全年的这个净利润也是在五点六亿元以上,那这个里面呢,其实高毛利的这个电子化学品的这个占比的提升 是功不可没的,因为这个东西呢,它是直接带动了这个公司的这个每股收益和这个扣菲净利润的这个更快的增长。那现在就是说同城新材的这个资金的压力到底有多大?呃,公司的这个一级报的数据来看的话,他的这个负债率是百分之五十四左右, 然后呢有息负债是四十个亿出头,那这个有息资产负债率是百分之四十二,那这个其实跟去年年底相比的话,还是略有上升的, 流动比例是零点九二,货币资金是十二个亿出头,那这个其实就是说短期的这个长债的压力还是不小的,看来资金链确实绷的挺紧啊。没错没错, 就是经营现金流,虽然说一季度是有两千多万的净流入啊,然后同比也有增长,但是其实他的这个利润和现金流的这个背离还是比较明显的,就近三年的这个平均的 经营现金流对流动负债的这个覆盖只有百分之八左右,应收账款是九亿多,周转也在变慢,所以就是整体的这个资金的管理的压力还是比较大的。就是说现在市场是怎么给同城新台这个公司进行估值的?然后呢,这个公司的股价到底有什么样特别的表现? 呃,他的这个动态市盈率啊,就是二零二六年的这个动态市盈率是二十七倍左右,然后呢他是 呃高于这个行业的中位数的,那这个其实反映了就是市场对于他在这个半导体材料领域的这个龙头地位,以及他的这个国产替代的这个前景是非常认可的,所以他愿意给他一定的估值的溢价哦,所以大家是把他当成一个成长股来看待,对,就是这样, 那机构们也是普遍的看好他未来的这个营收和净利润的复合增速。那大家都觉得说这个公司呢是高成长和高风险是并存的,就是他的这个光刻胶的业务确实是 扩张的非常的快啊,但是呢,他的这个财务的压力和他的这个应收账款的回款的风险也是大家需要警惕的,所以就是这个是一个大家需要 关注的一个风险点,咱们接下来要聊的就是机遇与风险并存的行业趋势与潜在挑战。那第一个问题就是同城新材现在到底有哪些比较好的发展机会?呃,我觉得第一个就是半导体这个行业现在是非常非常火的啊,就是全球都在缺芯片, 然后呢这个市场是持续的在增长,那这个对于光刻胶的需求肯定也是水涨船高, 尤其是中国的这个本土的这个半导体的厂商都在拼命的扩产,所以这个国产替代的空间是巨大的。那同城新材呢,又是国内唯一的一家 可以全系列提供半导体光刻胶的这样的一个公司,而且它的这个试占率在 qf 这一块已经是接近百分之四十了, 它的这个产品也已经打入了所有的主流的经营场哦,这赛道确实够热的。然后呢,还有就是显示面板这一块也是不断的在升级啊,你像这个高分辨率的 oled 和这个 mini led 等等的,这个对光刻胶的需求也是非常大的。 那这个也是同城新材是国内少数的可以提供高端的显示用光刻胶的这样的一个厂商,再加上这个国家的补贴啊,包括这个海外的供应链的不确定,所以这个也加速了它的这个进口替代。 同时呢,它在这个泰国的工厂也马上要投产了啊,这个也提升了它的这个国际的竞争力,再加上它的这个可降解材料 也拿到了这个巴斯夫的技术啊,这一块也是跟着政策走的,所以也是有非常大的市场潜力的。哎,那同城新材现在在运营的过程当中会遇到哪些比较棘手的问题呢?呃,最大的问题我觉得就是 高端的光刻胶,它的这个研发和量产的门槛是非常非常高的,而且它的这个技术路线变化又非常的快,所以你稍微跟不上就很容易被甩出局哦,确实这个技术升级的压力谁都不敢小视。然后呢,还有就是面板和芯片的这个行业本身就波动非常的大,那 客户的这个扩展一旦有什么风向的变化,对公司的这个出货和回款都会有很大的影响。同时呢,他的这个应收账款又很高,经营现金流又很紧张,所以他的这个资金链一直都是绷得很紧的,再加上他的这个 a 股的股价现在也很高,所以他的这个短线的 抛压和这个估值的调整的风险也是并存的。那你觉得同城新材在日常的运营当中,哪些指标或者说哪些动态是我们最值得去持续的关注的?呃,我觉得首先第一个就是你要去看他的这个电子材料的收入的占比是不是在持续的提升, 然后呢他的这个光刻胶的销量的增速,以及他的这个新产品的认证的进展,这些都是你去判断他的这个成长性能否持续的一些关键信号。哦,确实这些数据是很能说明问题的。 然后呢同时你也要去盯紧他的这个现金流的情况,比如说他的这个经营活动现金流净额是不是能够稳定的覆盖他的这个流动负债, 他的这个应收账款的周转的情况,包括他的这个资产负债率的变化。那另外呢就是他的这个海外的产能的建设,他的这个客户的结构的调整,包括他的这个行业的政策的一些动向,以及他的这个技术的突破, 都是一些可能会影响他的这个未来的表现的一些变量。对,今天咱们从这个公司的业务的布局,到他的财务的表现,再到他的这个行业的机会和风险,给大家梳理了一下这个同城新材的这个投资的看点和需要警惕的地方。 嗯,那不知道大家听完之后是觉得这是一个黄金坑等着大家去捡呢?还是说这是一个飞刀,大家要小心躲避呢?

337实力哥 03:15查看AI文稿AI文稿

03:15查看AI文稿AI文稿今天给大家介绍光刻胶核心企业。光刻胶作为半导体制造过程中的核心材料,是决定芯片质、重、精度与良率的关键因素, 被誉为电子化学品产业皇冠上的明珠,其技术门槛极高,按光源波长可分为 g 线、 i 线、 k、 r、 f、 rf 乃至 e、 u、 v 等多个等级, 美项更先进制成迈进一阶技术壁垒变成指数级上升。在全球半导体产业竞争日渐激烈的背景下,日本垄断了百分之九十以上的高端光刻胶, 中国光刻胶产业正经历从低端主导到高端突破的关键转型期。核心企业有一南大光电是 arf 光刻胶国产领军者, 国内唯一实现二十八纳米制成 r f 光刻胶量产的企业,产品量率高达百分之九十九点七,已通过中兴国际、长江存储等头部金源厂验证,宁波产线五百吨产能完成爬坡, 自主研发十二种关键配套材料,国产替代率达百分之三十, arf 禁墨式光刻胶已进入验证阶段。二、同城新材的 krf 光刻胶试战率超百分之四十,国内第一,良率百分之九十五。通过收购北京科华和北旭电子, 构建了单体树脂光刻胶配套世纪全产业链布局,成本较行业平均水平低百分之三十到百分之四十。与上海微电子等合作开发 e u v 相关底层技术,建成国内首条 e u v 胶中试线。 三、金瑞电材是成熟制程光刻胶领军企业, g i 线光刻胶已切入车规,认证量率超百分之九十五, gi 线光刻胶国内试战率超过百分之三十, q f 胶量产出货量率提升至百分之九十八, r f 胶完成二十八纳米制成验证,加速高端产品布局。四、上海新阳专注于为用户提供集成电路、关键工艺、材料、配套设备、应用工艺和现场服务一体化的整体解决方案。 主要产品有 krf 光刻胶、金源及封装光刻胶、电镀液及清洗液。百分之三十树脂自产率降低了生产成本。五、恒坤新材是国内为数不多在十二英寸集成电路、金源制造关键材料领域及研发与量产能力于一身的创新型企业。 主要产品有 soc b a r c i line 光刻胶、 krf 光刻胶。六、雅克科技通过收购韩国 kotem 和 up chemical 成为面板用光刻胶主要企业,为 lg、 display 等全球面板巨头提供彩色、黑色光刻胶,完成了多款光刻胶树脂技术储备。 七、容大感光是 pcb 光刻胶领先企业。容大感光在 pcb 光刻胶领域市场占有率超百分之十九, fpc 光刻胶领域试战率达百分之二十五、施膜光刻胶技术成熟,试战率领先,施膜光刻胶年产能达万吨级。 二零二五年半导体光刻胶产线头产切入封装市场,光刻胶国产化已不再是要不要做成的必答题。国产光刻胶目前仍在爬坡过坎的关键阶段, 前路崎岖,唯有坚持自主创新,强化产业链同加大基础研发投入,方能在这场没有硝烟的科技战争中赢得主动权。

7380产业研究 03:32查看AI文稿AI文稿

03:32查看AI文稿AI文稿光刻胶真正能打的就这几家,市场上百分之九十都是蹭概念。目前全球 ai 芯片、先进封装专用高端光刻胶潜能严重紧缺, krf 及以上制成光刻胶缺口直达百分之六十, 所有头部光刻胶企业高端产线全线拉满。以下盘点行业在手真实落地订单前十的光刻胶核心龙头。第十位,以打股份 在手订单约十八亿元,国内唯一实现 s e m i g。 五级光刻胶溶剂规模化量产的企业,产品包括电子级 p m p m a 等,供应南大光电容大感光等头部光刻胶厂商。珠海三万吨产能满产满销,订单排至二零二七年。第九位,康达新材 在手订单约十五亿元,通过收购上海金材,布局先进封装、后膜复性光刻胶、 l t c c 基板材料等多个卡脖子环节,光刻胶产品已完成验证,并向客户端导入 高导热胶,进入博通 marfel 光模块供应链。订单排至二零二七年。第八位,圣泉集团在手订单约二十二亿元,国内 i 线 g 线光刻胶用分权数值绝对龙头,年产能一千五百吨, 综合技术达到国际先进水平。 k i f 光刻胶用 p h s 树脂已进入客户验证阶段,产品直供同城芯材、容大感光等订单持续稳定。第七位,同宇芯材在手订单约十五亿元,国内高端电子环氧树脂领军企业 木头项目包含一万吨可用于光刻胶油墨的磷钾分权环氧树脂产量,产品广泛应用于 pcb 光刻胶和半导体封装材料领域。江西二十万吨基地一期全面投产。第六位,红宝利在手订单约十八亿元,全球一丙醇胺行业前三,国内试占率百分之五十五。 产品是光刻胶玻璃液和清洗剂的核心原料已通过中兴国际、长江存储十四纳米制成认证,十六万吨环氧丙氨剂改项目六月头产,订单持续稳定。第五位,雅克科技赛手订单约五十八亿元,全球半导体前驱体第三,国内第一 收购的韩国 e m t 二公司面板光刻胶稳定供货全球金源厂宜兴工厂,二零二六年可为国内客户供应产品 h b m 前驱体长协订单锁定至二零二七年。第四位,同城新材在手订单约七十八亿元,国内 krf 光刻胶试占率超百分之四十, arf 光刻胶营收同比增长超百分之八百。批量供应长江存储、中兴国际、合肥长兴等。上海金山一点一万吨光刻胶项目一期已投产,订单排至二零二七年三季度。第三位,南大光电 在手订单约二十七亿元。国内唯一实现 a r f 光刻胶规模化量产的企业,已有六款产品通过客户验证,三款获得二十八纳米智虫批量订单。宁波基地五十吨产量满产 五百吨扩建产量,将于二零二六年三季度投产,订单持续稳定。第二位,强力新材在手订单约三十九亿元。全球光刻胶光引发记龙头企业 p c b 和 l c d 光刻胶光引发计试战率全球领先。半导体光刻胶光引发计收入同比增长百分之十。供应东京、印化、杜邦等全球六大光刻胶厂商,订单排至二零二六年底。第一位 华贸科技在手订单约六十三亿元。徐州博康是国内高端光刻胶核心厂商,已有十三款 q r f 光刻胶实现量产,二款 r f 光刻胶形成销售,产品供应长江存储、长新存储等 郫州基地一千一百吨光刻材料产能加速释放,六十多款 i c 光刻胶处于研发改进阶段。以上内容仅做行业盘点,不构成任何投资建议。

1639拾光寻势 01:21查看AI文稿AI文稿

01:21查看AI文稿AI文稿先进芯片制造卡脖子最严重的核心材料就是光刻胶。完整光刻胶产业链分为三大段,上游是各类化工单体与专用生产设备,中游完成树脂光酸合成,再复配罐装制成光刻胶成品。下游供给精元制造、显示面板、 pcb、 先进封装三大应用场景。 nice 光刻胶按照曝光光源一共分为五大品类,技术门槛、国产化进度差距极大,逐个拆解。首先是最高端 e u v 光刻胶,适配七纳米及以下尖端芯片,目前完全被海外日系厂商垄断,国内仅停留在实验室研发阶段,暂无量产潜能阶阶段。国产替代核心助力 k r f 光刻胶两百四十八纳米光源 适配二十八九十纳米存储功率。车规芯片核心原料为 t b u c 改性丙烯酸树脂,当前国产化率突破百分之十五,头部企业已批量供货精原厂。再看先进制成,刚需二光刻胶一百九十三纳米,光源 覆盖七到一百三十纳米。逻辑芯片分为干法与禁墨室 a 二 f i, 原料为脂环族丙烯酸树脂,国内仅少数企业完成小批量验证,整体国产化率不足百分之五。成熟赛道基 i 线光刻胶适配五十纳米到一微米分离器件,车规器件核心原料是 p a。 炸斯队抢机本以稀,国产化率已经突破百分之七十,赛 道竞争充分。除此之外还有面板 p c b。 先进封装、专用光刻胶国产替代。长路漫漫,成熟赛道稳不放量,高端领域仍需持续突破。

22奥莉微丫 02:38查看AI文稿AI文稿

02:38查看AI文稿AI文稿光刻胶深度绑定的六家公司,一、南大光电为 a r f。 光刻胶龙头,是国内唯一实现二十八纳米 a r f。 禁墨,是光刻胶规模量产的企业,产品量率稳定百分之九十九点七,缺陷密度零点零三个 cm york finetech 之城已经完成验证。 e u v。 光刻胶中视线正在建设,现有产能五十吨每年,宁波五百吨每年,新产线二零二六年。 q 二,进入爬坡阶段,打产后总产能五百五十吨每年,客户含盖中兴国际、长江存储、华为、海思等头部金源厂。 二、同城新材主营业务为 k r f。 光刻胶,依托控股北京科华深耕行业。 k r f。 光刻胶国内市占率超百分之四十,覆盖九十纳米至二十八纳米全制成 g i 线光刻胶,在六寸金源市场市占率超百分之六十。 光刻胶核心树脂百分之一百自主生产成本较进口产品低百分之一百,自主生产成本较进口产品低百分之一百,自主生产成本较进口产品低百分之一百自主生产成本则完成 a r f。 高端胶验证量产。 三、鼎龙股份主营高端光刻胶全流程研发,生产前将三百吨 k r f a r f。 光刻胶产线二零二六年三月投产,短时间内拿下头部精原厂近一千家轮订单, 搭建国内首条全流程自主量产产线,树脂、单体、光质、产酸剂全部自研,四十余款光刻胶产品中,近三十款进入客户送样验证环节。 四、金瑞电材主打全品类光刻胶布局,旗下瑞虹电子量产 g 线 i 线光刻胶产品矩阵覆盖宽普 g 线 i 线、 krf arf 光刻胶已批量供货。 此外,宽普光刻胶国内试战率常年第一, krf 光刻胶通过中兴国际十四纳米制成验证,上游原材料同步布局,自主化水平较高。 五、上海新阳定位半导体材料综合平台,产品囊括 g i 线、 k r f a r f 干法、 a r f 禁墨式光刻胶、 g 线与 k r f 产品大批量出货, a r f。 禁墨式光刻胶已拿到销售订单, 采用光刻胶加电镀液加清洗液一站式材料包模式,现又产能一百吨,每年远期规划产能五百吨。手握多项 e u v 光刻胶发明专利。 六、容大感光 pcb 光刻胶绝对龙头 pcb 阻焊油墨国内市占百分之二十五,施膜光刻胶市占百分之五十,攻克 i c 再版液态阻焊油墨。 珠海基地感光干膜光刻胶现有产能一点二亿平方米,新产线落地后总产能将达到一点八亿平方米,对盛宏科技、深南电路等头部 pcb 厂商供货份额高达百分之八十。

988软件邦 03:39查看AI文稿AI文稿

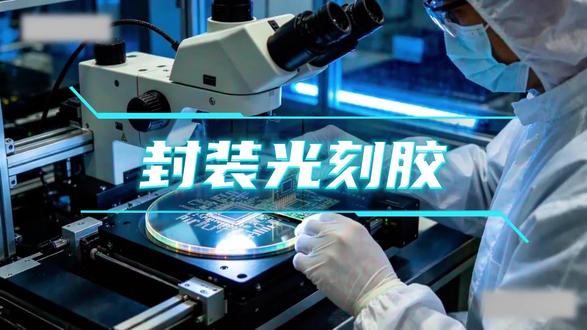

03:39查看AI文稿AI文稿ai 算力芯片先进封装技术不断迭代升级,很多人只关注芯片本身,却不知道支撑高端芯片实现超强性能的关键是这款极易被忽略的底层核心材料。当前芯片物理制成逐步接近行业极限, 想要继续提升算力性能,芯片堆叠先进封装已经成为行业主流发展方向,而封装光刻胶 就是先进封装产业链里必不可少的核心配套材料。目前整条产业的升级逻辑非常清晰, ai 算力技术持续更新迭代,行业因此普遍普及多芯片堆叠封装工艺。 芯片想要做的更精密、性能更强,就需要更精细的外部线路布局和分层绝缘防护,这也让封装光刻胶的应用场景和产业价值持续拓展。不管是 ai 超算高速存储芯片,还是高端服务器芯片,只要算力技术持续升级迭代 封装光刻胶的产业落地和市场应用就会持续推进。很多人搞不懂光刻胶到底是什么,有什么用?本期所有干货观点 全部源自资深财经博主古史通鉴,内容深度扎实,逻辑硬核,建议大家点赞收藏后耐心看完。今天我给大家用大白话一次性讲通透这条万亿新风口。大家可以把光刻胶理解成芯片的专属模具, 最大的特点就是预光会改变材质特性。把这种胶体均匀涂在芯片表面,再用专业光学设备把预设好的线路触点图案投射上去,被光线照到的胶体可以直接清洗脱落, 没被照到的胶体会稳稳附着在芯片表面,这样就能精准预留出线路微孔和触点的位置,后续再完成路铜走线等工序,芯片的精密电路就成型了。没有它,芯片根本做不出超细、超精密的内部结构。正是因为行业需求持续升温,国内不少企业都在发力布局这条优质赛道, 技术实力和量产能力都在稳步突破。在一众国产厂商里,广信材料算是把赛道做的最专一的, 从头到尾深耕封装光刻胶这一个领域,不盲目多样化,靠着扎实的技术和稳定的品质深度对接,国内头部风测企业,早早实现了规模化量产供货落地,实力在行业里口碑非常不错。而南大光电算是国产光刻胶领域的老牌技术标杆, 核心原材料都能做到自主可控,技术底蕴十足,专门瞄准高端算力、高速存储这类高端场景做配套,稳稳拿下高端市场的国产替代份额。除此之外,同城新材、鼎龙股份、精锐电材这些国产企业 也在持续深耕终端主流市场,各司其职,互补发展,一点点补齐了国内光刻胶的产业短板,持续推动半导体材料国产化的进程,也让整条封装光刻胶系分赛道拥有了非常扎实的国产替代产业价值。最后,芯片堆叠、先进封装是行业明确的升级趋势, 对应的,光刻胶耗材有着长期稳定的产业刚需,市场需求会跟着技术迭代持续增长。目前国内封装光刻胶市场依旧以海外产品为主, 国产化替代的空间非常大。在供应链自主可控的大趋势下,国产材料的普及速度正在不断加快,同时整个行业也告别了单纯研发式样的阶段,正式进入规模化落地、产业化普及的全新周期。 总的来说,先进封装是 ai 算力产业升级的核心主线,而封装光刻胶就是支撑这条赛道稳固发展的底层核心材料。凭借明确的产业刚需、持续推进的国产化替代 以及快速落地的产业化能力,封装光刻胶绝对是半导体细分赛道里值得大家长期了解和关注的优质产业方向,大家可以点赞收藏,后续回来验证。

17青衫观市客 04:22查看AI文稿AI文稿

04:22查看AI文稿AI文稿光刻胶真正有订单的目前就这几家,全球 ai 算力芯片与先进制成扩产提速,倒逼国内半导体制造底层耗材加速跨越生死线,传统中低端光刻胶陷入红海,而真正用于金源前道曝光的高端 krf、 rf rf 光刻胶及核心树脂材料产量 严重紧缺,全产业链真正打破海外巨头技术封锁,拿到国内核心金源厂真金白银长协大单的头部企业产线正持续满负, 如何运转?以下盘点行业在手真实落地订单前十的光刻胶产业链标地第十位,九日新材光刻胶核心上游光敏剂在手订单约八点五亿元。国内光引发剂绝对龙头,横向切入半导体 光刻胶上游核心原料,其自研的半导体及光质产酸剂及光敏剂成功打破海外垄断,批量供货国内头部光刻胶配方厂随国内高端光刻胶放量,上游耗材长协供货订单排至二零二七年一季度 九位八亿时空 k r f r f 核心单体与树脂芯芯在手订单约十一点二亿元。深耕高端电子化学品,前瞻性大规模压住半导体光刻胶核心上游材料,其百吨级 k r f r f 光刻胶树脂及单体 单体产线实现量产,彻底解决国内光刻胶有配方、无原料的痛点。配套国内一线大厂先期验证落地,订单排至二零二七年中第八位。艾森股份先进封装后模光刻胶与电 在手订单约十六点八亿元。国内微电子化工核心标的针对先进封装制成自研的电镀液及配套厚膜光刻胶,率先打入长电、通付等国内头部风测巨头,深度适配 ai 芯片、高密度秃点互联需求,高端产线持续扩容,交付周期覆盖至二零二七年下半年。 第七位,顶龙股份先进封装 p s p i。 与光刻材料星星在手订单约二十三点五亿元。泛半导体材料平台型寡头,在半导体先进封装及 o l e d。 显示领域成功突破光敏聚酰亚胺及 高端光刻材料产品,全面跑通国内头部金源级封装产线,严格验证深度绑定高端算力芯片,重不限层核心耗材订单锁定至二零二八年初。第六位,强力芯材全球光刻胶引发剂 p a g。 核心底座,在手订单约三十八点六亿元。全球极少数具备从 p c b。 面板到 半导体全品类光刻胶、光引发剂及树脂量产能力的底层材料巨头,不仅垄断国内大半壁江山,更深度打入日、韩等全球一线光刻胶配方厂供应链,底层精细化工产能溢价权极强。长协排产至二零二八年上半年。第五位。金瑞电台 g i c。 量产主力与 q f cam 产能放量星星在首订单约五十二点四亿元。国内老牌半导体龙头旗下苏州瑞虹在 g 线 i 线光刻胶领域拥有绝对统治力,广泛应用于功率半导体 分立器械,其高阶 q f 光刻胶已通过国内一线中心等进园厂测试,并实现批量供货,产能随产线扩建持续增量,交付周期至二零二八年三季度。 第四位,上海新阳 k r f。 厚膜与 r f。 高端突围在手订单约七十六点八亿元。国内半导体电镀清洗设备与材料双料龙头,重金布局高阶光刻胶研发,其针对三 d n 的 存储芯片高深宽比刻胶实现规模化销售。 r f。 干法浸墨式光刻胶加速进入核心 fab 厂产 产线验证节点新增订单增速显著,长鞋排产至二零二八年底第三位。南大光电 r f。 先进制程开路先锋在手,订单约一百一十二点五 亿元。国内 m o。 元及特气巨头承接国家零二专项光刻胶公关核心任务,其自研的 r f。 光刻胶率先跑通过内头部存储与逻辑金源厂的产线认证,打破日美在先进制程曝光环节的绝对封锁。随下游国产金源厂二十八纳米、十四纳米节点才能爬坡高端长鞋供货排至二零二九年 一季度第二位。华贸科技全站式光刻胶 i d m。 破局者,新星在手,订单约一百六十五点四亿元。国内极其稀缺的打通单体 树脂光引发剂光刻胶配方全产业链闭环的 i d m。 企业,其 k r f r f。 多款核心型号光刻胶密集通过国内主流金源厂认证,并转入规模化量产,一托完全自主可控的上游原料成本与供应链安全优势,直接承接这波国产替代的主 了核心大单排产及所价至二零二九年中第一位同城新材国内半导体光刻胶绝对寡头在手,订单约两百八十五点六亿元。国内半导体光刻胶试战率第一的绝对霸主,旗下北京科华是国内唯一被 s e m。 列入全球光刻胶八强的企业, 全面垄断国内金源场前道 k r f g i。 线份额 r f i。 禁墨式光刻胶及极紫外光刻胶研发进度遥遥领先,深度绑定中新国际、长江存储、合肥长兴等所有核心本土。研发进度遥遥领先,深度绑定中新国际、长江存储、合肥长兴等所有核心本土的互通 大额直销长鞋订单锁定至二零二九年下半年。以上内容仅做行业产业链客观盘点,不构成任何投资建议。

1215高竹研讯 02:14查看AI文稿AI文稿

02:14查看AI文稿AI文稿聊芯片,聊存储扩展,有一种绕不开的材料,虽然它成本占比 不算高,但是没有它芯片就造不了,那就是光刻胶。金源制造最核心的工序是光刻,而光刻胶则是光刻环节的关键材料。 那光刻胶到底是什么呢?它是一种对特定波长紫外光敏感的感光高分子化学材料,是芯片制造的。光刻感光底片通常也被业内称为芯片生产的血液。 今天跟阳仔一起看一个科普短片,好好的来认识一下光刻胶。 我身边的就是国产光刻胶生产线,我手里的这瓶就是目前国内技术最领先的光刻胶。这大瓶液体啊,就像是工业领域里最顶级的魔法药水,在造芯的过程中啊,他会被均匀的涂抹在硅片上,然后被特定波长的光线照射, 被照射到的部分会发生化学反应,从而精准的将电路转移到硅片上。经常在家造芯片的同学啊,都知道,光刻胶其实分成三大类, p c b。 光刻胶、显示面板光刻胶和半导体光刻胶。前两种是传统电子行业使用的门槛相对较低,很早就完成了国产化。而半导体光刻胶的技术含量最高,按照光刻机照射的波长,又可以分为机械 i 线、 k i f a i f a i f i 和 e u v。 光刻胶 波长越小,对光刻胶的生产制造要求就越高。众所周知啊,中国目前只能买到 duv 光刻机,而 duv 用到的光刻胶主要就是 k i f a i f 以及 a i f 静默式这三种,其中 k i f 和 a i f 都属于干式光刻胶,极限制成在一百三十纳米和六十五纳米左右,而 a f 静默式光刻胶配合 duv 的 多重曝光工艺最高呀,可以支持七纳米的制成,是目前国内用到的最先进的光刻胶。好,看完短片 是不是对光刻胶有了更清晰的了解呢?关注阳仔,下一期我们来聊一聊日本断工光刻胶的影响与周期为伍,投资不迷路,财富有思路,我是阳仔!

40洋仔的财富逻辑 02:12查看AI文稿AI文稿

02:12查看AI文稿AI文稿芯片制造最贵的材料是什么?不是硅片,不是电子特气,是光刻胶,每公斤售价高达数万美元,比黄金还贵。光刻胶是芯片光刻工艺的核心耗材,直接决定芯片的制成精度和良率。 六月二十九日,光刻胶板块全线爆发,国产替代正从能不能做,进入能不能规模化的关键阶段。核心公司逐一拆解。南大光电光刻胶板块当日龙头一度逼近二十厘米涨停。 六款阿尔弗光刻胶通过客户验证,是国内阿尔弗光刻胶产业化进度最快的企业之一。前躯体材料和电子特器构成业绩基本盘先进。前躯体受益于 i c 客户导入。 星福电子国内是电子化学品领军企业,电子级磷酸国内半导体市场占有率第一, 产品批量供应台机电 s k。 海力士中心、国际长新存储新源微涂胶显影设备,国内龙头是光刻工艺中光刻胶涂布与显影的核心设备供应商,直接受益于光刻胶国产化带来的设备需求。安吉科技, 国内 c m p。 抛光液龙头,二零二六年 t o e。 国内市占率达百分之三十二点五,超越巴斯夫成为国内第一, 全球市占率升至百分之六点八。上海新阳布局电镀液、清洗液、光刻胶 c m p 研磨液等全品类半导体化学品,二零二六年 t o e。 半导体业务营收同比增长百分之四十四,理性看待光刻胶业务收入目前仅两千万元级别, 距离规模化量产仍有距离,高端光刻胶的验证和导入周期长,业绩兑现需要时间。当日光刻胶板块主力资金净流出四千零七十四万元,短期追高风险不容忽视。 方向确定,但节奏需要理性。你对光刻胶国产替代怎么看?下期讲解 a、 b、 f 高端封装载板点个关注,下期见!本期为知识分享,纯属行业与公司技术科普,不构成任何投资建议。

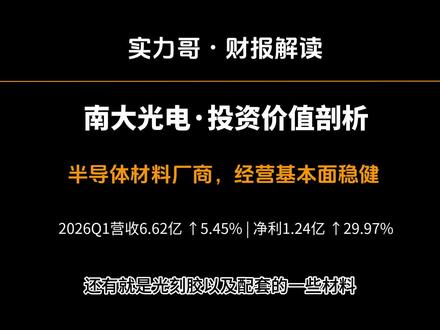

55韬略科技说 09:24查看AI文稿AI文稿

09:24查看AI文稿AI文稿南大光电呢,它其实是专注于半导体的关键材料。哦,那它的主要的产品呢,就是有先进前驱体啊,电子特器,还有就是光刻胶以及配套的一些材料。那这些呢,都是芯片制造里面非常核心的一些基础的原料。哦, 原来这些都是半导体产业链最顶端的一些产品。没错没错,然后呢,它的这些产品呢,就是服务于集成电路啊,显示面板啊, led 啊,功率器件啊等等这些领域,而且它是国内少有的能够同时在这三大卡脖子的材料领域都有 突破,并且实现规模化的一个企业。对,所以它的技术实力和市场地位都是非常突出的。那我们现在就来聊一聊南大光电,它在各个主要的产品领域里面到底实力怎么样?先说 mo 源吧。嗯,这个是南大光电在国内是处于绝对领先的地位啊,吃占率超过百分之四十,然后全球市占率超过百分之三十, 是全球前两名,并且是国内唯一一家可以商业化量产高纯度 mo 元的。嗯,对,这个三甲基因,它的市场份额是超过百分之八十。哦,这这细分领域的地位还挺吓人的。然后电子特器这块呢,嗯,临玩申玩,它的实战率是超过百分之六十 三,幅画占它是国内第二,全球第三,并且它是率先实现了国产化的。嗯,对,打破了这种国外的垄断。 光刻胶呢,它是国内唯一一家可以量产二十八纳米二 f 光刻胶的。嗯,这个试弹率是超过百分之八十,同时它的量率也是非常高的,接近百分之百,它的原料大部分也都是自己生产的, 所以就是说它的技术壁垒和市场地位都是非常高的。那你觉得就南大光电它在产业布局上有什么独特的地方吗?它是在全国有多个生产基地,然后呢,能够覆盖从 mo 源到电子特器到光刻胶这样的一个全流程的材料供应, 对他的客户也是包括了国内和国外的一线的经原厂,对很多产品都已经通过了他们的认证。哦,那,那确实这个布局看起来就非常的有竞争力啊,而且他是自主研发的技术,嗯,然后他的专利也很多,他的产品的纯度是可以达到 国际的这种半导体的标准,嗯,他是国家的这种关键的专项的承担单位,又是大基金重点支持的, 它也享受了很多的政策的红利,所以就是说它的整个产业协调啊,包括它的抗风险能力都是非常强的。 然后咱们再讲第二部分,就是这个公司的行业地位和财务情况。嗯,对,这个也是大家可能比较关心的,就是这个南大光电它在整个半导体材料行业里面到底是一个什么样的地位,就它是国内唯一的一家能够同时大规模的供应 mo 源 电子特器、 arf、 光刻胶这三大关键的半导体材料的企业。对,然后它的这几个产品都是在国内的试战率超过百分之四十,嗯,全球试战率超过百分之三十,嗯, 特别是它的这个三甲基因,嗯,还有这个临完、申完这些特器,它是处于一个绝对的龙头的地位,这听上去简直就是这个赛道里面的王者啊,而且它是,呃国家的这个八六三计划,还有这个零二专项的一个承担者。 对,然后它也有上百项的核心专利。嗯,它的这个材料的纯度是可以做到 p p b 级的。嗯,它的技术水平是跟国际巨头是齐平的, 它的这个 mo 源的这个业务是可以稳定地产生利润的。它的这个光刻胶是国内唯一的可以量产的。嗯,它已经通过了多家这个头部的经销厂的认证,并且开始批量的供货了。嗯,对,所以就说它是 实实在在的一个国产替代的一个先锋。那我们再来看一下最近几年这个南大光电的这个财务数据,嗯,他的这个表现怎么样?就是他的这个营收啊,最近几年都是保持一个比较稳定的增长啊,然后在二零二五年的时候是突破了二十五亿, 那这个净利润和扣非净利润都是创了新高的。那这个二零二六年的第一季度的这个营收也是同比提升的,净利润的增速是更快的 啊,说明他这个高毛利的产品的占比在提升,看来这个盈利能力是越来越强了。对,没错。然后他的这个呃经营现金流也是非常的健康啊,每年都有好几个亿的净流入。那他的这个负债率也控制的非常的好啊,一直都在 百分之四十以下。那他的这个研发投入也非常的高啊,他是一个非常典型的成长型的公司,他的这个专利的储备也非常的丰富啊,他是一个 呃,非常值得关注的一个标题,你觉得就是是什么让这个南大光电能够在这个竞争激烈的半导体材料的这个赛道里面能够脱颖而出,嗯,我觉得就是首先他是一个,呃,有多项国家级的项目的支撑,然后他的这个技术的积累是非常深厚的,他有上百项的这个核心专利, 他的这个产品的纯度啊,他的这个成本控制啊,都是非常有优势的。他的这个客户都是绑定的这种大厂, 他的这个新的产线,比如说他的这个光刻胶的产线一旦释放,他的这个业绩的弹性是非常大的,再加上他的这个现金流也非常的健康,他的这个分红也非常的稳定啊,所以就是说 它的这个护城河是非常宽的啊,它的这个成长的潜力也是非常足的。那我们现在就来聊第三个部分,就是这个南大光电它的机遇和风险啊,那我们先来聊机遇吧,好吧。嗯,就是这个公司最近有哪些比较好的机会?呃,它这个就是赶上了这个半导体的这个材料的这个国产替代的这个大潮啊。 然后特别是这个高端的光刻胶这一块,因为二零二六年日本那边对中国的出口限制收紧之后,这个南大光电是唯一的一家可以量产二十八纳米的这个 ar 氟光刻胶的 国内的企业啊,它的这个实战率超过百分之八十,它的这个良率也是非常的厉害啊,就是它的这个良品率能达到百分之九十九点七,它的这个新的产线, 五百吨的这个新产线已经在二零二五年的年底开始试产了,二零二六年的三季度开始就可以批量的供货了,所以他这个就是正好就填补了这个市场上的这个空白。哦,那这个就是说等于说这个国产的这个高端的光刻胶的市场基本就被他拿下了。对,没错,而且他的这个呃 mo 源这一块的话是全球试战率超过百分之三十。然后呢?电子特器这一块的话,它是呃,在国内的头部的精原厂里面的用量是不断的提升的,它的这个部分的特器的产品的提价也在二零二六年的一季度落地了, 同时它的这个三幅化胆的这个新的产能也在六月份开始试产,所以就是说它的这个业绩的增长点也是非常多的啊,它就是几乎是一个 横跨了这个半导体材料里面的多个黄金赛道。你觉得南大光电现在最大的风险是什么?呃,我觉得一方面就是他的这个新的产线的产能的释放,嗯,以及他的这个产品的认证的进度可能会慢于预期。比如说他的这个光刻胶 虽然说已经开始量产了,但是他在更先进的工艺上面还是跟国际大厂有差距的。然后另一方面就是 半导体这个行业本身就非常的周期性波动,所以他的这个下游的需求一旦有什么风吹草动的话,对他的影响也会非常的大。看来就是说技术和市场这两头都存在挑战。没错没错,而且他的这个电子特器这一块的话,还面临着 国内的同行的激烈的竞争。嗯,然后他的这个原材料部分的原材料和设备还需要依赖进口,嗯,他的这个四季度的利润的波动也比较大,嗯,还有他的这个应收账款和现金流的压力,嗯,他的这个新项目的话,还得看 政策的支持和它的这个实际的落地的情况,嗯,对,所以就说这些东西都会叠加起来会影响它的这个业绩的稳定性。如果我们要持续地去跟踪南大光电的话,你觉得哪些经营数据,哪些动态是我们最需要重点去盯的? 我觉得首先就是它的这个,呃, arf 光刻胶的这个新的产线的产能的释放的进度,嗯,以及它的这个产品 通过客户验证的情况,还有就是他的这个高纯的三甲基因和这个临完申完这些核心的特气的产品的价格的变动,以及他的这个出货量的变动,这些都是 非常直接的反映他的这个业务的成长性的一些指标。然后就是财务层面我们要去看哪些信号,呃,首先就是他的这个季度的营收和净利润的增速,嗯,然后就是他的这个毛利率的变动,他的这个经营现金流的情况,还有他的这个应酬账款的周转,这些东西都是 可以帮我们去判断他的这个业绩的质量和他的这个现金流的健康程度的一些指标。再就是他的这个研发投入和他的这个专利的储备,嗯,还有他的这个核心的管理层的一些变动, 再加上一些政策的支持,或者说出口的一些动态,这些都是外部的风险因素。来到这大家应该对于南大光电到底是一个什么样的公司有了一个比较清晰的了解了, 对,其实现在到底是黄金坑还是接飞刀,还得你们自己去判断,好吧?咱们可以在评论区里面交流一下你们的看法。

191实力哥 02:36查看AI文稿AI文稿

02:36查看AI文稿AI文稿都说光刻胶是芯片制造的拦路虎,现在咱们有新突破了吗?还真有!有家企业打通全流程量产,彻底补齐短板。聊半导体的朋友都知道,光刻胶绝对是绕不开的硬骨头,堪称芯片生产里的核心涂料。 很多人以为光刻胶就是把几种化学品简单混一混,那可就想简单了。打个形象的比方,如果把芯片比作一座精密大楼,树枝就是大楼的钢筋骨架,决定了整体牢不牢固。 而最后的混配环节,就像是把骨架配件组装成型,做出最终能用的成品。过去很长一段时间,国内不少厂商只能做后半段的混配工作, 最核心的树脂原料基础合成环节基本被海外企业牢牢把控,相当于咱们只能做组装工,关键的建材还要靠别人供应, 供应链风险特别大,价格和供货也都受制于人。而今天要说的顶龙股份,直接打破了这个局面。公司现在建成了完整的量产体系,从最源头的树脂合成,到中间的提纯加工,再到最后的光刻胶混配,整条生产线全部实现自主可控, 从头到尾都能自己搞定。这条年产三百吨的高端光刻胶产线,今年三月就正式投产了,覆盖 krf、 arf 这些主流高端品类,投产才两个多月,就已经拿到了头部金源厂的批量订单, 近期还新增加了近一千家轮的采购需求,足足八款产品都实现了稳定供货,市场认可度肉眼可见。为啥说这件事意义重大? 首先,从源头实现自主,就不用再担心核心原料断供涨价的问题,相当于给自己的产业链装上了安全锁。 其次,全流程自研自产也能更好把控产品品质和生产成本,后续的市场竞争力自然水涨船高。要知道,高端光刻胶对纯度、工艺的要求苛刻到极致, 每一个生产环节都容不得半点差错。能打通从树脂到成品的全链条,不只是技术上的跨越,更是国产半导体材料实力的有力证明。 放眼整个行业,如今光刻胶国产化正在多点开花,而顶龙股份凭借这套完整的量产体系,率先构建起了自己的技术壁垒,不再局限于单一环节,而是手握全产业链能力, 后续的成长空间也变得更加广阔。最后总结一下,芯片赛道拼到最后,拼的就是各类基础材料。顶龙股份实现光刻胶全流程自主量产,不仅补上了产业链短板,也为国产半导体自主发展再添一份底气。

750九哥AI产业上下游