粉丝706获赞1907

相关视频

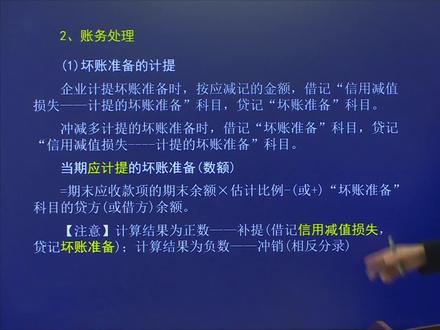

05:56查看AI文稿AI文稿

05:56查看AI文稿AI文稿好,下面我们就来看一看具体的账户处理了。第一个就是坏账准备的记题呀,坏账准备记题在什么时候记题呢?哎,坏账准备的记题应该是在十二月三十一号。哎,假设我们一个企业 原来没有营收账款,原来没有营收账款,原来没有营收账款,说明什么问题?说明原来也就不存在坏账准备的问题。好,现在 什么时候呢?假设二零一九年的十月,假设啊,十八号 形成了一项应收账款,应收账款有一百万,有一百万。好,然后这个应收账款呢?到二零一九年的十二月 三十一号,对方依然没有给钱,也就是说我们没有收到这个营收账款。因此,在这个时点,我们这个企业要干什么呢?我就应该考虑估计一下这个一百万当中有多少收不回。 假设我考虑标准的是百分之五的话,那么我在这个时点上我就要做一个事情。做什么事情呢?叫记题,坏账准备, 注意什么时候记题?在资产负债表日十二月三十一号这个时节,我干这个事情好,怎么记题呢?我不是有应收账款一百万吗?我估计其中有百分之五收不回,因此一百万乘以百分之五多少?五万 好,按照应检记的金额,就是应该提五万借信用减值损失记,提坏账准备,待坏账准备,待坏账准备好,在这个时点我要做的事情就是他了。坏账准备 具体多少?五万借方记哪里?我们前面讲到会计分录有借必有贷吗?估计有五万元收不回。这个五万元不就是使我们的利润降低吗?不就是我们的损失吗? 所以信用减值损失,哎,这也是一个什么账户,专门来反映坏账准备计题数好。然后呢?到了这个时点,到了这个时点,这个时点 又到了二零二零年的十二月三十一号。好,前面这个应收账款一百万,假设收回了六十万,收回了六十万。 好,那么到这个时节,应收账款还有多少?还有四十万没有收回,还有四十万没有收回的话,我们依然按照百分之五的比例, 四十万乘以百分之五应该是两万,提坏账准备两万,但是要注意,我们账面当中已有多少?已有五万了, 而到这个时点,账面当中只能根据应收账款的余额乘以这个比例来确定。坏账准备好只能是两万,而我们账面当中已有了五万。那怎么办?我要把钱 前面记题的坏账准备在什么?再冲减掉三万,所以就有了借坏账准备,这就是冲减多记题的坏账准备, 借坏账准备带信用减脂损失。有没有发现?是不是就将我们上期的这个处理在什么?在反向操作一下?好,我们应该清楚了,开始记题的时候是什么时节, 然后重点的时候又是下一个时点,下一个资产不再表用,对吧?我们通过这个图应该就把这个账务处理呢 考虑清楚了。那么作为某一个实点,不管是二零一九年的十二月三十一号,还是二零二零年的十二月三十一号,我应该具体的坏账准备这个 数怎么确定?应该具体的化妆准备数怎么确定?是期末应收款项的期末余额,刚才我们讲二零一九年应收款项的期末余额是一百万 乘以估计比例百分之五,减去坏账准备的待方余额。我们刚才讲这个例子的时候,我说了一句话,你注意了没有?说二零一九年以前他就没有什么应收账款,所以没有应收账款,当时有这个坏账准备吗? 啊?就没有啊?好,所以二零一九年应该记题的坏账准备,就直接拿二零一九年期末的年收款向一百万乘以估计比例百分之五,所以存下来就是记题五万,借信用减值损失五万,贷坏账准备五万。哎,然后到了下一个十点,资产 不代表日的时候,我怎么办?好,我们说下一个十点应收款项只有什么?只有四十万了,我说有六十万,收回来了 只有四十万,只有四十万,那么四十万乘以支付比例百分之五,所以应该提两万。但是考虑到我账面当中坏账准备上期已有了多少,已有待方余额多少?五万,所以两万减五万, 负的三万,负的三万,说明什么问题?就是充减多余的化妆准备,充减多余的化妆准备,所以这个地方讲结果是正数,就是补题,结果为负数,就是冲销, 就是从简。所以当期应记题坏账准备多少要看什么坏账准备的科目余额的,你要看坏账准备的科目余额。好,后面我们通过案例呢再来加深理解。

1357盛戈会计课堂 03:17查看AI文稿AI文稿

03:17查看AI文稿AI文稿所以大家会发现坏账准备的计题哈,有可能是补题,你情况恶化了,对吗?恶化了,那我们就补题,借信用减脂损失带坏账准备。我们刚刚的情况说的都是恶化的情况, 也有可能是情况好转呐,我们是冲回呀,同样的科目反向做会计分路,你看损一类的科目,在大一方发生额了,是不是利润就增加了吗?这就是情况好转了,我们反向做会计分路就好了。好,那么 实际发生坏账准备,是不是我们要把坏账准备借方转出来,同时核销应收账款这个科目余额的价值?好,这个我相信大家懂。来第 三步,有没有可能有一种情况,死透的债务人,他情况都好转了, 已确认坏账并且已转销的应收账款,我后面又收回来了。有没有这种可能?有可能,但很难发生哈, 比如说像恒大,恒大欠着供应商的钱,现在大家都很头疼,很有可能大家都去具体换账准备,而且有可能大家都都都开始核销了。但是可能比如说许家印,就说我就是还钱了,我就是这个卖房子卖地,我把这个 钱给还回来了,有没有可能?有可能?好,大家想想,我收到了对方还我的钱,我是不是第一步,我收到了银行存款,我为什么会收到银行存款?因为别人还我应收账款呐, 所以贷方得是应收账款。但有一个问题,这个应收账款我前面是不是已经核销了? 我这音收账款价值都没了,那我是不是还得转回来?我把原来核销的坏账,我还要再做反方向,把音收账款的这个科目余额给他补回去, 所以借应收账款待坏账准备,你发现没有,这个会计科目是这个会计科目的相反方向,我要冲回呀,因为我的坏账收回来了,所以我要把之前这个核销的坏账冲回去。好,第一次的小伙伴呢,你们 这科目可以这样子分开写,如果是熟悉的小伙伴,你是可以把它合成为一个科目的,一个会计分路的,怎么合并?发现没,街坊有个应收 账款,贷房有应收账款,所以这个会计科目我们把它合并到一起,不就是借 银行存款贷坏账准备吗?只是,只是,如果合到一起呢?很多小伙伴会觉得看不懂。哎,为什么?我明明是收钱是好事,怎么还会贷坏账准备?可能会,这有点看不懂啊,但是注意,他是分成两个步骤的, 第一,我得是先收到钱,但是呢,我应收账款,我之前这科目余额都被都被都被给转销了,那我还得把它转回来, 对不对?我得转回来,我才有应收账款可以收啊。所以说我要把核销的那个分录反过来再做一次,好充了。对,糖。

197晓夕企业店晓夕会计课堂 03:04查看AI文稿AI文稿

03:04查看AI文稿AI文稿但是这还没完呢,我们把它再讲的再复杂一点啊,再复杂一点,那这个期间过了,这个期间过了,完了之后呢,又到了一个新的期间, 为了表示的方便呢,我把原来的把它擦掉,哈,擦掉,他余额是八吗?对吧?余额是八,然后呢,又到了一个期间,到了第三个期间了。到了第三个期间呢,我家我们又对对方企业的信用风险进行评估, 我发现到了第三个期间,他的信用略有好转啊,我们可能出现坏账的比率回升到百分之七, 回升到百分之七,回升到百分之七。好了,那么我应该有的坏战准备不就是七万吗?假设一百没变,那就是应该准备 七万,对不对?好,这个数字就是我们第三期的七,墨鱼应该是七,一百减去不就九十三吗?可是大家想一想, 我现在算出来是七,那此时此刻我是不是已经有准备有十啊?七减去十等于多少?等于负三,等于负三,对不对?等于负三,好,那怎么办呢?我们就要把它冲回来, 把它充回来,因为多了吗?你这个十啊,这里十多了,我只要七,只要七,那就应该充不回来。大家有没有发现我们这个做法,其实 我们这个做法其实是用余额来反推发生的,对不对?余额必须是七,以前余额是十,说明多了三,把它冲掉了十冲掉三才得到。我这个因 应有余额,应有准备用余额反推发生好,那么就反推出来,应该冲掉三。 那么我们充减或者要转回以前多提的坏站准备。这个会计分路呢?跟咱们的记题补提分路完全相反,反过来借坏站准备 资产类科目里去借,他说明我把资产的这样照面价值是不是提升了?原来只有九十,现在应该变成九十三。那我实际上我预计可以收回九十三吗?增加资产的照面价值, 同时原来我估计的这个损失估计多了,我再把它增加三,我这个费用损失内在贷方就表明我去增加利润,增加利润,增加第三、 三期的利润,增加三。因为以前估计一共十啊,早以前有二,上一期是八,那么我们第三期呢?再转回三,增加利润三, 明白这意思了吗?好,就是这么个套路,用应该有的七减去已经有的十,得到负三,负三就是要转回。你看我那里写了,如果减出来是个正数,那就记题,负数,那就要转回。 搞定了啊,就这么一个套路,明白了吧。两个愤怒必须要掌握,太重要了,太重要。您画画梯子账户特别特别清楚,没有任何难点。

406之了官方旗舰店 00:34

00:34

猜你喜欢

- 4007财务学长