粉丝3082获赞7366

相关视频

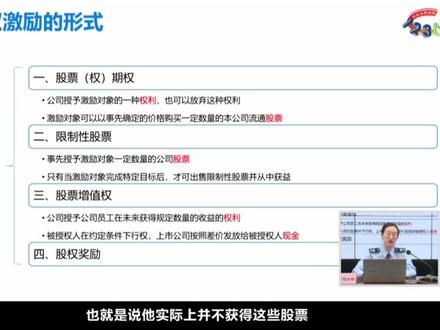

07:40查看AI文稿AI文稿

07:40查看AI文稿AI文稿大家好,我是财税陈老师,今天呢,我想讲讲单位股权结利以后,个人所得税如何缴纳。 现在人才竞争已经成为企业竞争的关键,不少企业呢,就选择了采用股权激励的方式呢,留住人才。很多公司呢,做了股权激励以后,如何缴纳个人所得税? 纳税义务又是什么时候产生的?不太了解。上市公司的股权激励,主要呢是分四个关键的节点, 第一个呢是授予日,第二呢是登记日,第三呢是解禁日。第四呢是出售日。授予日是指 被激励的对象取得股票的所有权。登记日呢是授予被激励对象的股票呢,上市 在这个日期。那么这两个节点呢,所有所有人呢,因为不能够以任何形式转让股票并取得所得,因此呢,还没有产生纳税义务。 解禁日呢,是股票解禁,介绍在二届市场可以交易,随时变现的日子,也就是纳税业务产生的日子。 出售的日期呢,是出售日呢,是股权接力对象出售股票的日子。那么因此呢,我们 说纳税义务产生的时间呢,是解禁日。实际上,股权激励的股票持有人啊,应当是分为三个阶段,第一个阶段呢是数亿日获得股票所有权。第二个呢是登记日, 这个阶段呢是属于股票持有的期间,但是呢,还没有权利出售股票。那第三个阶段呢,是姐今日已可以出售股票了,或者说呢,你不想出售股票,继续持有股票。这三个阶段, 当解禁日结束以后,不管股票持有人是否出售股票,都应当以解禁日当日的股票的收盘的市价以工资薪金所得 计算缴纳个人所得税。姐,今日之后出售的股票,比方说你可能是过一个月或者甚至过一两年再收售股票,那么像这种情况呢,就属于财产转让所的征收个人所得税了, 但是呢,目前呢,是享受免征个人所得税的啊,就像我们做股票都随意 买进再卖出住所住,所以财产转让所得免征个人所得税的。所以说呢,股票的股权激励首先是分两个,分两个税目的 一个第一个说法呢,是税务预约登记入以后,到了解金的这一段,那么到了解金的这一天,那么就按照工资薪金 所得交纳个人所得税。解禁了之后的期间你出售股票了,那么这个属于财产转让所得,是属于免征所得税的期间。 那么按工资先进所得计算个人所得税的方式呢?是登记日的股票价格加上解禁日的股票的价格,那两只加起来除以二,也就是我们讲的平均价,再减掉数余的价格, 然后呢,再乘上股票的数量,这样就得出来工资薪金所得,股权激励在解禁位的时候的他的这个个人所得税。我们举个例子,某上市公司二零一九年一月十八日 准备呢十四、限制性的股票接力计划,一共呢向十个人送予十万股的限制性股票,那么送予的价格是八块五毛六每一股,那这个就是我们讲的成本价。 那么限售期指股票登基日其二十四个月和三十六个月,也就是分两次解禁,每次解禁呢是 第一个减轻的是两年,第二个减轻的是三年啊,每次减轻的是百分之五十,也就是说二十四个月呢,可以 五万股可以减轻了三十六个月呢,是在五万股可以减轻了。二零一九年呢,五月十五号,我已登记在当时的股票缩盘价呢是十五块 六毛七啊,这是一个登基的价格,是上市的价格十五块六毛七。第一次减轻呢是二零二一年六月九号这个时候的减轻的股票价格呢是九九十五块两毛三一股。 第二次解禁,也就是三十六个月以后的结金证呢,是七月二十三号,二零二二年这个时候呢,股票跌下来了,他的售,他的售盘价呢是二十三块七毛五。那么我们看看啊, 第一次解禁,也就是说二零一九年五月十五日这天呢,就产生纳税业务了,第一次产生纳税业务,那么他的这个计算方式呢是,首先是十五块六毛七,是我们刚才讲的是 股票的登基站,加上解金月的股票呢,是九十五块两毛三。那么所以所以说呢,要先除个二是他的他的平均价,再减掉八块五毛六的税务余热的。这个成本价乘上十万股,乘上百分之五十 一个月,纳税多少呢?是纳税,总共纳税是两百三十四点四五万元。那第二次的话呢,同样道理也这样计算, 一个呢是登记的呢,是十五块六毛七,加上解禁的呢,是第二次解禁的是二十三块七毛五。股票都下来了吗? 主要二减掉的成本价八块五毛六,再乘上一个十万股,乘上一个,第二次减去百分之五十嘛,再乘上个百分之五十,等于 五十五点七五万元员工行权以后的股价。刚才讲了啊,你不管这天解金的这天你股票卖掉还是不卖掉,这天的要按照工资薪金所得缴纳 个人所得税。那么如果说你没卖掉呢,你继续持有,等到以后再卖掉了,那么这个呢,是属于财产转让所得,是免征个人所得税的。从这个计算的方案来看,由于限制型股票存在 登记的和解金额的平均价格来计算的,那所以说呢,登记这个股票价格和解金额的股票价格的合作价。呃,这个平均价格的作为个人所得税的依据,容易出现超重股票价格进行必须的 情况,所以这点呢,希望大家注意啊。好了,今天呢,就讲到这里,如果该视频对大家有用,请关注和点赞,谢谢!

43财税陈老师 01:29:50

01:29:50 00:54查看AI文稿AI文稿

00:54查看AI文稿AI文稿限制性股票如何缴纳个人所得税?限制性股票个人所得税纳税义务发生时间为每一批次限制性股票解禁的日期。原则上应在限制性股票所有权归属于被激励对象时,确认其限制性股票所得的应纳税所得额,即上市公司 实施限制性股票计划时,应以被激励对象限制性股票在中国证券登记结算公司进行股票登记日期的股票试驾和本批次解禁股票当日试驾的平均价格成一,本批次解禁股票份数 减去被激励对象本批次解禁股份数所对应的未获取限制性股票实际支付资金数额,其差额为应纳税所的额。 上市公司授予个人的限制性股票和股权奖励,今上主管税务机关备案。个人可自限制性股票解禁获取得股权奖励之日起,在不超过十二个月的期限内缴纳个人所得税。

01:20查看AI文稿AI文稿

01:20查看AI文稿AI文稿限制性股票纳税义务发生时间呢,是在于每一批次股票解禁的日期啊,只要解禁了,我们就要履行纳税义务,那么这个应纳税所得额是怎么来定的呢? 应纳税所得额呀,我们举个例子来看,假如说张三持有公司的,呃,限制性股票是五万股啊,一块钱一股,当时取得这个限制性股票的时候啊,进行股这个股票登记的时候,这个股价是五元每股, 但是呢,等到解禁的时候,我们这个股票价格是九元每股啊,解禁了,假如说举个例子,三万股啊, 那么我们这应纳税所得额,我们解禁当日的价格九元,加上咱们当时股票登记的五元,也就是十四元除以二,然后乘以咱们的这个股票的解禁数量 是三万五啊,减去咱们实际这个股票支付的价格就是一元每股乘以五万,然后呢,再乘以我们的解禁的比例是三万除以五万,得出来就是咱们的应纳税所得额。 注意的点就在于,限制性股票登记的时候,哪怕是股票登记在你名下了,他也是不纳税的,直到解禁的一天就要履行,那是义务了啊,这是限制性股票的特点。

02:22查看AI文稿AI文稿

02:22查看AI文稿AI文稿大家好,个税特殊问题。第十一条,上市公司股权激励,它包括三种方式, 我们前面了解了第一种方式,股票期权。第二种方式,股票增值权。那么今天我们继续学习第三种方式,限制性的股票。对于限制性的股票的学习,和我们前面所讲的 股票增值权一样,我们都从三方面来理解,他的纳税时间、纳税项目以及应纳税所得额。那么首先看一下他的纳税时间, 限制性股票的纳税时间是在股票结束时,也就是说在限制性股票达到了行权条件, 不管是期限条件还是业绩条件,达到了解锁的条件时,那就是你的纳税时间。第二,限制性股票的纳税项目,他和 股票增值权一样,都是按照工资、薪金所得来征收个人所得税的。 第三,限制性股票应纳税所得额的计算。限制性股票应纳税所得额的计算是比较复杂的,他是按照两个部分 来计算的,首先它是登记日的试驾,再加上解禁日的试驾除以二,这个公式的意思是一个平均的试驾,再乘以本 日解锁的分手,他的意思是本日解锁分手应该所值的一个试驾,然后再减去 交付的金额,在成立本次接近的分数除以种分数,也就是说交付时本日接近的这些分数所对应的金额,那么你 本日减进粪所对应的金额,减去交付时他已经付了的金额,就是说我们的一个所得,也就是说我们的一个应纳税所得额。

00:34查看AI文稿AI文稿

00:34查看AI文稿AI文稿公司给员工发放限制性股票股权激励,员工在解禁前取得的股息应如何既征个人所得税? 根据财税 201285 号第四条规定,解禁前取得的股息红利继续暂减按百分之五十计入应纳税所得额,适用百分之二十的税率计证个人所得税。因此,公司给员工发放限制性股票股权激励, 员工在解禁前取得的股息,暂减按百分之五十计入应纳税所得额,是用百分之二十的税率计证个人所得税。

01:07查看AI文稿AI文稿

01:07查看AI文稿AI文稿除了限制性股票和股票期权以外,科创板和创业板适用的是第二类限制性股票, 他到底是怎么回事呢?根据官方解释,第二类限制性股票是指符合股权激励计划授予条件的激励对象, 在满足相应的获益条件后,分次获得并登记的本公司股票。其实只是公司赋予员工在满足可行权条件以后,以约定的价格购买公司股票的权利,属于股票期权。第二类限制性股票 同时吸收了第一类限制性股票和股票期权的优点。相比于第一类限制性股票授予时,激励对象不用出资,资金压力小,那相比于股票期权,那定价可以更低。综合来看,更有 利于企业推行股权激励。科创板和创业板中的创新型企业较多,那么对人才呢?具有高度的依赖性,出台第二类限制性股票更有利于这些企业实现人才战略。关注韩华律师,陪伴你的创业梦想!

01:18查看AI文稿AI文稿

01:18查看AI文稿AI文稿个人持有新三板挂牌公司的股票而分得的股息红利和个人持有上市公司的限售股解禁以后分得的股息红利, 均按百分之二十的税率计较个税。但是呢,根据此股期限的不同呢,可享受一定的个税的优惠政策。其中呢,此股期限超过一年的股, 股息红利所得是占免征收个人所得税。持股期限在一个月以上至一年的股息红利所得呢,是减按百分之五十计入应纳税所得额。持股期限在一个月以内期,股息红利所得是全额计入应纳税所得。 需要关注的是,在以上持股期限的计算上呢,上市公司与新三板的挂牌公司呢, 之略有区别。上市公司的线售股解禁后的持股期限呢,是指上市公司的股票解禁的十点起算到转让交格该股票的前一日为宗旨。 而新三版挂牌的持股期限呢,是个人取得新三版公司的股票之日起算到转让交割该股票的前一日为宗旨。关注我,和税法做朋友!

02:51

02:51 03:13查看AI文稿AI文稿

03:13查看AI文稿AI文稿大家好,今天我们来聊聊股权激励的税务问题。目前啊,常见的股权激励计划主要分为权益型和现金型两种,权益型包含限制性股票、股票期权和员工持股计划,现金型包括股票增值权、虚拟股票等等。 比如股票期权就是指公司授予员工在未来一定期限内,以预先确定的价格购买本公司股票的权利。那么针对股权激励的个人所得税政策有哪些呢? 首先,在授予时一般不作为应税所得征税,因为员工还没有实际取得这部分的股票或者权利。那么对于股票期权来说啊,在行权时才会产生纳税义务。 而对于限制性股票,则是在员工解禁时员工才产生纳税义务,这时员工就应当按照行权或解禁当日的市场价与授予时的实际支付价格的差,是用工资、薪金所得去 申报个人所得税。对于上市公司实施的股权激励计划,可以适用单独计税的优惠政策,也就是说,股权激励收入可以不用并入员工当年的综合所得,而是单独适用综合所得的税率表计算纳税, 这样在一定程度上可以有效的降低税率,减轻税负。而且啊,股权激励计划在向税务机关备案之后,可以从行权或写进之日起,在不超过十二个月的期限内缴纳个税。 在行权或者解禁之后,个人持有股票期间取得的分红,可以按照利息、股息、红利所得百分之二十税率缴纳。 对于上市公司的分红来说,员工可适用差别化政策。对于持股期限超过一年的股票分红就可以免征个税。而员工行权后的股票在证券二级市场上转让,目前是暂免征收个人所得税的。对于非上 公司员工取得的股权激励所得呢,向税务机关备案之后,可以实现闭严纳税政策。也就是说啊,在员工取得股权激励时,可暂不纳税。 预言到转让股权时,以股权转让收入减去股权原值和合理的税费后的差额,是用财产转让所得,按照百分之二十计算缴纳个人所得税。 那么,如果是通过员工间接持股的方式授予的股权激励,比方说啊,通过合伙企业形式员工持股平台来间接持股,那是否可以试用低盐纳税政策呢? 在税务机关近些年的回复中我们看到啊,重庆和北京明确表示,间接持股无法适用 dn 纳税政策。而实物操作中,各地主管税务机关对于 dn 纳税政策的口径不太统一,企业需要提前与当地主管税务机关沟通,确定是否能对间接持股进行 dn 纳税备案,以免产生不必要的说服。最后一个问题啊,员工持股平台设在哪里比较好呢?需要考虑的一个重要因素就是地方的财政补贴。比方说深圳浅海、珠海横琴、广州南沙、海南自贸港 啊,我们以横琴网为例,税务贡献一万以上,补贴百分之十,两万以上补贴百分之二十,十万以上,补贴百分之四十。这些地方要求连续社保公积金六个月以上,海南还会要求一年内在当地住满一百八十三天。 设立企业的时候呢,也要注意这些特殊的要求。好了,今天就分享到这里,喜欢这个话题,点赞关注,我们下期再见。

77华盟财税科技 01:27查看AI文稿AI文稿

01:27查看AI文稿AI文稿上市公司现受股解禁,股东减持要交哪些税呢?主要有以下几种,增值税、附加税、企业所得税、个人所得税、印花税。 具体根据股东的类型不同而不同。一般上市公司的股东分为自然人股东和机构股东,机构股东又分成有限公司、有限合伙公司。 先说自然人股东,自然人股东不需要缴纳增值税,只需要按照财产转让所得缴纳百分之二十个人所得税。 有限合伙企业没有企业所得税,需要按照金融商品转让所得缴纳百分之六的增值税,然后再根据生产经营所得缴纳百分之五到三十五五级超额累计个税。在不进行税务筹划的情况下,有限合伙企业股东减持综 综合税费一般在百分之四十左右。最后有限公司股东减持缴纳百分之零点一的印花税和百分之六的增值税,还有百分之二十五的企业所得税。如果股东分红的时候,还需要再加百分之二十的个人所得税, 所以不筹划的状态下,有限公司股东检持股票综合税率高达百分之五十左右。大家发现没有,不管是哪一种类型,在不筹划的情况下, 税负都是非常高的。想了解上市公司股东减持怎么做筹划吗?关注我吧!

36Sheila 04:21

04:21 01:31查看AI文稿AI文稿

01:31查看AI文稿AI文稿上市公司派发的补习红利呢,按持股时间的长短呢,是有不同的税收政策的待遇,目的呀是鼓励长期投资,抑制短期炒作。 我们呢,来看一下个人持有的限售股呢,在解禁前解禁后的几种情况。 第一种情况呢,是个人股东持有的限售股呢,在解禁前取得的股息红利呢,实际呢,是按照百分之十的税率呢计较个税。那么第二种情况呢,是个人股东持有的限售股,解禁以后呢,又分为三种情况, 第一种呢,是自解近日持股期限在一个月以内,按照呢百分之二十的税率计较个税。第二种, 持有的一个月以上至一年以内的,实际呢,是按照百分之十的税率计较个税。第三种呢,是解禁后持有一年以上的古希红利所得呢,是正面征收个人所得税。 想了解更多的上市公司公告中古希红利的税收政策与案例解析呢? 请参考江西路老师的新书,上市公司并购重组税务处理案例解析,一定会让你受益匪浅。关注冉军视频号,税务知识全知道!

8冉军 02:01查看AI文稿AI文稿

02:01查看AI文稿AI文稿同学们大家好,今天为我们大家讲一下什么叫限制性股票。限制性股票其实是企业股权激励的一种形式,他是以非公开发行的方式将股票授予给激励对象,并且规定了锁定期和解锁期, 在锁定器和解锁器内对应的股票不可以上市流通及转让。锁定器解锁机结束之后,这个限制性股票呢,他可以转成可以上市流通转让的股票,但是你必须得达到一定的条件。 那员工要想得到限制性股票,他要达到什么条件呢?前前后后有四条。第一条他得交认股款,因为是发行啊,比如说这股票现在市场价是二十,但是我内部发行给你, 你得交八元每股的任务款,你得交钱,你交八块钱。这第一点,第二点,你还得干嘛?你还得等待,因为中间有锁定期和解锁期,比如锁定期是三年,这三年内你就不能出售。 如果你要想等股票解锁,你得等三年以后。这第二点,第三点,你对公司得绝对的忠诚。忠诚体现在哪?体现在你这等待期内,你不能离职,如果你离职的话,你对我公司不忠诚,我限制性股票不给你。 第四,你还得为公司带来一定的业绩,比如给公司带来多少多少的营业收入, 给公司带来多少多少的美股收益。这是第四点。只有这四点你全部都满足了,你才可以将你的限制性股 在市场中进行出售哦。这是讲的限制性股票的概念。讲到这,讲解完毕,感谢各位同学观看。

200张销魂带你过注会 00:45查看AI文稿AI文稿

00:45查看AI文稿AI文稿那接下来我们看王某吃油,又是老王是吧?老王比较拽哈,老王有钱吃油。某上市公司股票,取得下列股票中减按百分之五十计入应纳税所得额的有什么? 先看一下 a 选项,往往是由 a 上市公司的一个限售股,限售股就是不准卖的,解禁前取得的股息红利呢,这个是按百分之五十,对不对?刚才刚刚说完, b 公司上市股票三年取得的股息红利,这个是不行的啊,三年的话是免税的, 三年就免税了。而 c 公司上市股票一年取得股息红利,这个也是减八。而低选项呢?刚说完低选项呢,就是要全额集中。所以这一题比较简单啊,选择 a、 c 两个选项。