净资产为负数怎么确定股权转让原值

粉丝77获赞64

相关视频

01:09查看AI文稿AI文稿

01:09查看AI文稿AI文稿昨天有个朋友给我留言问股权转让的问题,是这样的,他们的股东呢,实际上是没有出资的,所以说也是没有失收资本的。但是由于之前的财务可能不太专业,给他凭空注了一百万的失收资本, 实际上他的公司一直都是亏损的,那么截止到现在,实际的净资产应该为负数,但是由于虚做的这一百万的实收资本,所以导致他的账面上净资产还有五十多万, 所以他现在要做股权转让,就不知道该怎么来做价了。如果说按照这个错误的账面进资产数据五十多万去做价转让,他是没有办法去证明他这个股权原值是一百万的。因为是凭空做的嘛,所以出资证明、验资报告这些原值的证明材料都是提供不出来的,税务那边肯定也是没办法通过审核的。那 那么你不能证明你的原值,有可能就面临着按照五十多万的所得额来交税。所以这种情况,我给的建议是去跟 正历史财务申报表,因为你本身就是申报错误的,确实是没有实收资本,那就去调整这个账务,更正财务申报表,按照真实的数据申报后,再去做股权转让变更。昨天这个朋友呢,他更正后的净资产应该是负的,所以正常是可以做加零元转让的,是没有个税的。

155上海芊睦财务咨询有限公司 01:02查看AI文稿AI文稿

01:02查看AI文稿AI文稿股权转让要怎么定价呢?广东省内的公司的股权转让,如果是个股东,从二零二一年七月一日开始,需要先去税局办理完税凭证或者免缴税凭证后,才可以去市场监督局,也就是以前的工商局办理变更手续。 但是公司再向续税及申请办理时,容易被卡住。主要的问题就是股权定价的合理性审核。今天我们就来说说四种股权定价方法,供大家参考。 第一是公司是亏损的,且是不给债,也就是净资产是零或者负数,那这时可以按零元进行转让。 第二,公司没有盈利,也就是未分配利润是零,那么净资产中只有实收资本,这可以按实收资本的金额进行转让。第三,公司有盈利,但是没有土地或者房产等,那么这公司可以按上面的净资产的 金额进行转让。第十,公司有盈利,迁入土地或者房产,那则需要通过评估后的价值进行转让。好,那更多财税知识的了解请关注我,谢谢!

146安舟财税 00:49

00:49 01:0517李塔经济城

01:0517李塔经济城 02:18查看AI文稿AI文稿

02:18查看AI文稿AI文稿股权转让收入的每股净资产或者每股转让收入该怎么确定呢? 举例说明吧!几年前,张三投资了一家公司,一百万的股权份额,实缴五十万,任缴五十万,现在这个一百万的股权份额,市场价值已经一千万了,其中净资产五百万, 张三想转让其中的八十万的股权份额,也就是百分之八十的股权份额。 八百万卖出怎么交税呢?怎么确认股权转让收入呢?怎么确认股权转让原值呢?律师认为啊,股权转让收入八百万应该是没有争议的,但股权转让原值是多少呢? 是五十万还是四十万呢?有人认为是五十万,有人认为是四十万,但律师认为,正常情况下你只转让了百分之八十,那么原始投资五十万,打个八折,也就四十万,作为股权转让 原值会比较的合理。如果说你非要把这个股权转到原值算成五十万的话,那么在合同里面要特别的约定, 约定本次转让的这个百分之八十是全部包含了这个以前死角的这五十万的。如果合同没有特别的微约定,那么按照比例,当时死角了五十万,打个八折,也就是四十万。 四十万作为本次股权转让的原则会比较的合理。不知道大家听懂没听懂,也就是说 转让的股权部分死角,部分棱角,那么死角的部分可以作为股权转让的原则。这个股权转让的原则要不要打折呢? 如果没有特别约定,就要打折,股权转让原则打八折,如果有特别约定,股权转让原则就不打折,就是五十万,而不是四十万。

02:28查看AI文稿AI文稿

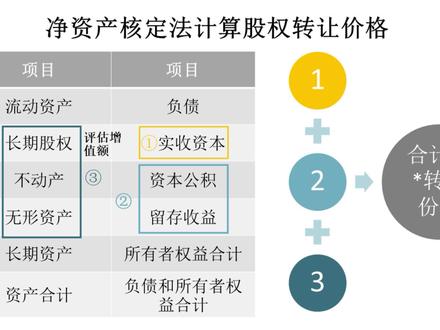

02:28查看AI文稿AI文稿关于股权转让或者增资扩股时的股权座驾,经常用到的方法有,单元做的资本审计或者评估的净资产、净利润的倍数等等。 公司设立时,假设现金出资一百万元,注册资本一百万元,这个时候公司的净资产也是一百万元,每一股就是一元,这个比较好理解。 公司经营过程中,公司的净资产的价值处于变化之中,以某一个时间节点作为刻度, 假设账面净资产已经变成了两百万元,这个时候我们说股权已经有了升值,每股变成了两元。 如果还有土地、房产,股权评估的价值变成三百万元,那么每一股就是三元。如果还有专利技术可以通过收益法来进行评估,股权的价值有可能会变得更大。 但是前述的方法往往跟公司历史和当前的资产有关,并不能较好地体现公司运营团队和公司未来的一个价值,所以这个时候就会用到上升公司 市场比较法,常用的就是试营率法。我在前面的视频里面讲过公司估值的试营率法。假设公司 净利润五千万元,资本资产可以给到三十倍的信誉,那么公司的估值就是一十五亿元。但是 公司在早期发展的时候,经营利润的规模还达不到上市的标准,这个时候啊,投资人往往会给到一个打折的适应率倍数。 假设公司的净利润只有一千万元,那么投资者只能给到八倍的适应率,这个时候公司的估值就是八千万元。 假设公司注册资本还是一百万元,那么这个时候每一股就是八十元,今天的分享就到这里。

74老陈法商观察 03:16查看AI文稿AI文稿

03:16查看AI文稿AI文稿那么问题事就来了,股份公元价如何核定呢?还是这个国家税务总结二零一四年底六十七号的公告第十四条,主管税务机关应依次按照下列方法核定股权转让收入,第一,净资产核定法。 股权转让收入按照美股净资产或股权对应的净资产份额合理。被投资企业的土地使用权、房屋房地产、企业未销售房产、知识产权、探矿权、采矿权、股权等资产占企业总资产比例超过百分之二十的, 主管税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入。六个月内再次发生股权转让且被投资企业净资产未发生重大变化的,主管税务机关可参照上一次股权转 转让时被投资企业的资产评估报告核定此次股权转让数。这是第一种方法。第二种方法,类比法。类比法就分为两种类比,第一种类比是参照相同和类似条件下,同一企业、同一股东或其他股东 股权转让收入核定。第二种类比是参照相同和类似条件下,同利行业企业股权转让收入核定。第三种方法, 其他合理方法。就是说前面有两种方法,就是禁止产合定法、利弊法。那么这两种方法都不可行的情况下,或者出现困难的情况下,税务机关可以采取其他合理方法核定股份的供应价值。 这是规定。我们对规定做一下解读和总结,也就是在实物中,如果你公司近一年内有引入外部投资者,税务部门会将 外部投资者的入股价格作为供应价格标准,或者一年内有按照供应价转让股份,税务部门可以参考上层的转让价格。 或者你是新三板挂牌公司,或者本身就是上市公司,那公允交易价格就是就是这个公开交易价格,就是公允价格。或者你的规模、业务、财务报表等,均与一个同行相视, 恰巧这个同行企业存在上述可参考的供应交易价格。所有部门也可以参考同行股份的供应价格,认定你公司的股份价格。 如果上述公开交易价格均不存在,那税务部门通常会选择净资产核定法及以你的公司账面净资产作为供应价格。比如你账面净资产五千 千万元,转让百分之十的股份,那公里价格就是五千万元,乘以百分之十,等于五百万元。净资产核定时,需要注意的是,如果你公司名下的不动产超过资产总额百分之二十,当然也包括像股权和资产权这样的无形资产。如果占总资产比例超过百分之二十, 就需要资产评估机构出具评估报告。就这种情况下,不是以账面及资产为准,需要做资产评估,按照评估价值作为供应价值,而不是账面价值。 这是因为,如果存在这种不动产或者是无形资产,他会存在大额的议价。账面价值不能反映出他一个真实的公寓价格,所以按照账面价值合定,会导致不公寓。

12财子变法 02:08查看AI文稿AI文稿

02:08查看AI文稿AI文稿哪些行为会被税务机关视为股权转让收入明显偏低?很多朋友低价转让公司股权,被税务局要求交税,却不知道是什么原因?今天一条视频就给你讲清楚,那是因为你对股权转让收入的定价被视为明显偏低。 以下五种情况是常见的,视频有点长,请耐心看完。一、公司申报的股权转让收入低于股权对应的净资产份额的, 公司的净资产等于资产减去负债企业的净资产为证,说明企业已经有积累,再以低于企业家底对应的比例数额卖掉,已经显示公平。如果企业有土地使用权、房屋知识产权等资产,申报的股权转让收入应采用 用他们的公允价值作为计税基础。二、申报股权转让的收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的股东投入的初始成本,构成了企业的独立资产。 企业经过了一段时间的运营,不断没有使自己的资产保值增值,反而贱卖了,显然是有失公平的。三、申报的股权转让收入低于相同或类似条件下同一企业、同一股东或者其他股东股权转让收入的, 这是同比原则。就是说在企业内部,所有股东转让自己股权的价格得差不多,如果有人把股权贱卖了,相互一对比就很明显。四、申报的股权转让收入低于 相同或类似条件下同类企业的企业股权转让收入的,这是企业和外部同行企业之间进行的比较。五、不具备合理性的无偿让步股权或者是股份。也就是说您必须要提供合理理由才能无偿转让股份。 比如三代直系亲属之间的股权转让,可以视为股权赠与,此种情形视为有合理理由,您学会了吗?

01:30

01:30 02:28查看AI文稿AI文稿

02:28查看AI文稿AI文稿如何确定股权转让的价格?第一种情况,由转让方与收账方协商确定股权转让对价,意思自制,双方协商一致即可有效。 这种计价方式的好处就是简单高效,不墨迹。但是如果收账方对公司资产及经营情况不甚了解,收账方容易被坑。第二种情况,按照出资额来定价, 以注册登记的股东相对应的出资额作为股权转让对价。在公司注册资本认缴制的情况下,一定要落实出让股东的出资是否实缴到位了,还要考虑是否存在 抽逃出资,并了解公司的经营现状。第三种情况,按照公司净资产作为依据来确定相对应的股权转让的价格。 这种方式相对比较公平合理,适合于普通型公司,没有什么商域,也没有什么无形资产。 但股权收让一方一定要做好禁止调查,搞清楚公司的货有债务,避免买个大窟窿。 第四种情况,以审计评估的资产作为参考依据,协商确定股权转让价格。这种方式会把公司的商域等无形资产和未来职业线进行 量化,当然财务禁掉和法律禁掉是关键。第五种情况,拍卖或者是变卖定价。 这种方式对于出让方来说属于被动定价,对于收让方来说属于境外竞价。若想物有所值,各种方式的进调必不可少,不能盲目出售。 股权转让在不同的时空,面对不同的一项受让方,会呈现出不同的对价,比较复杂。定价是一门艺术,对于双方来说既是商机,同时也是风险。

28融融姿 01:11查看AI文稿AI文稿

01:11查看AI文稿AI文稿应资产合理法下如何计算股权转让价格?呃,第一是转让方实质的数字金额, 第二是签署股权转让协议上个月的财富报表中资本攻击和流程收益金额。第三是上月的评估增值,这三个的合计数乘以转让分额。打个比方, 张三转让自己持有的公司百分之三十的股份,他没有出资, 公司上个月的资本工资和流程收益合计一百万。呃,没有评估增值额,那他的股权转让价格就等于一百万乘以百分之三十。 嗯,可以注意到的是,如果涉及到不动产的评估真实,注意考虑不动产 转让会产生的土地增值税,通常评估增值的不动产出售后,土地增值税大致占收益等于一半。如果你觉得这个视频对你有启发,欢迎点赞和转发,谢谢!

52财税顾问李冬梅

猜你喜欢

最新视频

- 2259封面新闻