广联达里怎么设置规费税金不计

前面我们新建好了我们的工程,然后来到我们软件里面进行软件的一个介绍,有些学员会问这个费率哪些能动,哪些不能动呢?是不是都可以动呢?或者说哪些是不可以动的呢?其实是这样的,费率是根据我们边规以及当地的施工条线进行设置, 这有一个具体的标准,这里有安徽省的费率,呃,有不边规的一个费率,如果我们是安徽省,肯定选择啊,省肯定选择省地区的一个费率, 同时下面是根据具体设置,有一个界面,有些东西是绝对不能动的,有哪些是不能动的呢?第一个我们说的是税金不能动,百分之九,税金,国家政策调整文件。同时还有一个东西是不能动的,是规费三十八点一,这个一般我们评审合是合计三十八点一,这个是软件 没人好的是不能动的。也就是讲这个界面有两个费率不能动,一个是税金百分之九,一个是呃,规费不能动,那么其他的能不能动呢?一般而言,我们边规不做调整, 或者说跟控制价一样也行,一般啊,招标文件多数不做评审,我们不能动的是三十八点一,以及税金百分之九,其他的比如利润是可以调整的。好,我们下节课继续。

粉丝1.6万获赞3.1万

相关视频

02:43查看AI文稿AI文稿

02:43查看AI文稿AI文稿大家好,欢迎来到我们的节目,这节课我们来给大家讲一下我们不可竞争的规费和税金, 规费和税金的话,这一部分费用是不能作为我们竞争费用,也就是我们不能在投标的时候给他下服,我们招标的时候啊,是按最大的费率给他寄取。好,我们来到软件里边,我们来看一下, 在这个费用汇总表里边,我们看一下,他就把我们前面做的一些内容给他汇总到这个地方,比如说一是我们的分布分项及 总价措施项目,然后第二是我们的总价措施项目。哦,第一个是分不分项及单价,第二个是我们的总价。好,第三个是我们的其他。第四一个就是我们的规费,规费的话它分为了三部分内容,一个是社保 两呃,住房公积金和工程排污费、社会保险费。我们看一下包含了哪些内容啊?养老、失业、医疗、工商生育, 然后这一块内容的话我们看一下,这里就有我们的费驴费,驴的话它是按照我们当地照呃这个信息在发布的,有我们的取费, 有调整的规费,这里我们看一下,他就按文件去寄取是多少,我们招标的时候按满格投标的时候,我们施工单位又有自己的规费取费证,我们按照取费证的费率给他填写上去就可以了。好,这就是我们的规费 包含了这些内容。然后我们再来看一下这个,第五是我们的补偿,一般呃这个就按合同的约定去写,然后税前造价就是我们呃 增值税,现在我们的呃造价都是按增值税模式,增值税模式它就分成了两部分,它的造价一个是税前造价,就是不含税的,然后另外一笔就是我们单独的呃,税金的一个造价。税金的话我们看一下就是我们的第七项, 他就是肖像增值税额,他就包含了哪些内容呢?分布分项措施项目,然后其他规费, 还有我们前面累计的所有的费用,然后来乘以我们的费率。现在我们,嗯,增值税的费率是按百分之九去寄取,所以说我们直接填百分之九就可以了。好, 这些费用合计起来就成为了我们含税工程价,也就是我们投标报价或者合同签订的一个呃,价格。好,这节课我们就主要给大家讲解一下 我们规费和税金包含了哪些内容,这些计算是如何去计计算的,他都是按我们费率去寄取,所以说这个也是比较简单的。好,这节课就是我们的内容,谢谢大家。

334羽之木实例造价 02:52查看AI文稿AI文稿

02:52查看AI文稿AI文稿大家都知道啊,二四清单标准正式把规费调整了,其实我之前一直觉得这是一个很细小的变化,我在做清单标准培训的时候,这通常都是一笔带过,或者说完全不提的,但是我现在和同行在进行交流的时候,貌似大家还都觉得这个变化挺大的。当然除了山西的小伙伴, 我觉得这可能就是因为山西的定额在二零一八年改版的,而且调整的方法与二四标准是一模一样的。 规费里边吧,主要就是两大块的内容,一个是五险一金,一个是工程排污费。后期的调整呢,五险一金是属于给生产工人缴纳的,就放入了人工费,那属于给管理人员缴纳的,就放入了企业管理费。 另一项工程排污费也是在二零一八年因为环境保护税法的发布,也就取消取取了改征环境保护税了吧,具体的这个税金也是在企业管理费当中统筹考虑的。 那为啥山西在二零一八年的时候就能做出这么先进的调整?具体的过程我也不是很清楚,不过我可以大概的推断一下,就是山西省在二零一八年是肯定要更新定额的嘛,因为原来用的是二零一一版的定额,已经太老了。 那在这个更新定额的档口上呢?国家住建部发了一个文件,二零一七年发布的文件叫关于加强和改善工程造价监管的意见, 这里边就提到了要改革计价依据当中人工单价的计算方法,要做到更贴近市场,扩大这个人工单价的计算口径。原来的人工费呢,包含工资、津贴、福利,以后要包含劳动保护费啊,社保,住房公积金、工费、机会等等。 同时在二零一八年又发布了一个文件,叫关于停征排污费等行政事业性收费的通知, 那在这两个文件的作用下,规费实际上就被彻底打散了。那咱们山西的定额发布一版就要用好久,那我们的企业管理费还有人工费就及时做出了调整啊,统一把这个规费给吸收掉。甚至在后来二零一九年的时候,山西省住建厅还发布过一个通知,就是规费证要彻底停办了, 要配合二零一八定额的实施。当然这也导致后期有一些还是按照一定额去计价的项目,或者是一定额的计价纠纷,需要施工单位提交这个规费证呢,这个规费证是办不出来的。 所以呢,关于规费的调整,其实山西都已经执行了好几年了,当然上面的这些过程也都是我的推断, 因为二零一八年山西定额改版的时候,我还是一个小兵,当然现在也是一个小兵,但是如果这条视频有咱们山西的专业老兵看到的话,可以指教指教当时的这个过程是怎么样的啊?怎么关于规费的调整呢?总是倒数的,山西一不小心就走到了前列呢? 这个感觉还挺好的。今天没有专业解读,想和大家分享一下我的这个发现。我是董家的王平律师,我们下期再见,拜拜。

265造价律师-王萍 00:19查看AI文稿AI文稿

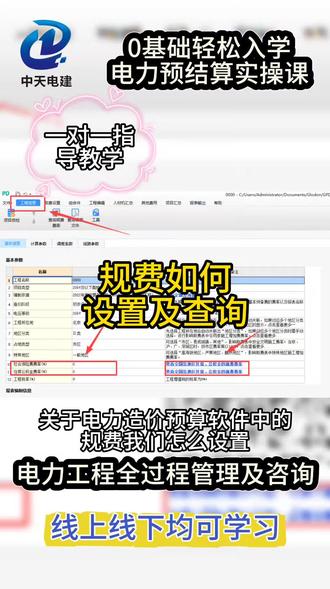

00:19查看AI文稿AI文稿关于电力造价预算软件中的规费我们怎么设置,又需要在哪里查询呢?以广联达配网造价软件为例,供你参考,更多想要了解的可在评论区留言。我总结了一些电力预算的参考资料,可以分享给大家,关注我,成为电力预算员中的武林高手!

01:02查看AI文稿AI文稿

01:02查看AI文稿AI文稿这么多年,清单呢,一直是由分部、分项、措施、其他规费、税金这五部分组成。二次清单突然大升升,五件套变四件套,今天一口气讲清楚工作量,清单里的规费去哪了。 以前呢,清单里的规费作为独立费用呢,是为了强调其法定性。而现在的工程上,清单很明确,就以下四部分组成,分别是分部、分项、工程措施项目、其他项目。增值税没有规费了,但这并不意味着规费不收了,而是将规费纳入综合单价,与企业管理费、利润等融合。 这样做呢,是因为税收改革和科目整合,让规费没有必要单独摆出来,他的内容和功能已经融合进分步、分项和措施等项目里。这样呀,清单更简洁,计价也更贴合现在的政策和实物。换句话来说,规费并没有消失,只是换了种方式继续为工程成本服务。 对造价人来说,只要按新清单的四部分去编去核,就能完整覆盖原来的费用构成,不用担心入算造价咨询不迷路,暑假情报就来指路,我们下期见吧!

59广联达造价圈 02:06查看AI文稿AI文稿

02:06查看AI文稿AI文稿在我们监理小群大学过程当中,规费税金这一步我觉得错误率非常的高,就是说你可能算对了,但是分还是丢了,这是为什么?因为是顺序错了。比如昨天我们小群里做了这样一道计量计价的案例题,分部分项算对了,措施费也对, 但算签约合同价的时候呢?将近一半的学员顺序搞反了。这道题监理意见其实都考过,每年呢都有人在这丢分,而且丢完自己都不知道为什么。 说一下题,某工程分部分项费用四十三点一六万,安全文明施工费六万,其他总价措施费十万,攒列金额八万,规费呢,百分之八,增值税百分之九。问你签约合同价是多少?先看错误算法,有人呢,先给分部分 项单独算规费税金,再加措施费暂列金额,结果就是分部分项规税重复算, 后面费用呢,又漏算,整体直接不得分。正确的算法只有一步,先把所有不含规税的费用全部都会走,也就是四十三点一六加六,加十加八,等于六十七点一六万,再统一寄取规费和税费, 也就是六十七点一六,乘以一加百分之八,再乘一加百分之九,约等于七十九点零六万,就按这一个顺序错了,整题分就没有了。规税不是针对某个分项单独取,而是对分部分项加措施费加其他项目费的核技术取费。 记住考试的一个铁律,先汇总后取费,一次性算规费,再一次性算税金,中间千万不要拆开算,拆开算必错。 考你道题,分部分项一百万,措施费二十万,暂列金额十万,规费百分之八,增值税百分之九。那问你签约合同价是多少?把答案打在评论区,我来告诉你对不对? 然后呢?发你计量计价计算公式的速查表,签约合同价、预付款、进度款、结算款,每个节点的取费顺序都整理好了。我们是家园做了十三年的监理考培,如果你不知道怎么学,考前不知道怎么复习,找我们。

33考试佳园 00:47查看AI文稿AI文稿

00:47查看AI文稿AI文稿新清单模式下取消的规费去哪里了呢?在一、三清单中,费用的组成为分错其归税, 但是在二四清单中只剩下了四项,分别为分错其税。删除了规费项,是不是就完全不计入了呢?其实不是, 那到底该怎么计入呢?首先我们应该知道,原来的规费由工程排污费、社会保险费、住房公积金组成,其中的工程排污费根据相关的规定停止征收, 改征还紧保护税。其中社会保险费、住房公积金属于生产工人的,计入人工费,属于管理人员的,计入管理费。

21巨子令知识平台 00:32查看AI文稿AI文稿

00:32查看AI文稿AI文稿我这边是施工单位的,招投标的时候是按综合单价加规费加税金的模式,然后这个签合同的时候,签合同时候没注意,他这个签合同的时候签了这个综合单价包含了规费税金,固定单价包含规费税金, 审计以此为由要给扣除。贵妃瞬间我该怎么给他回复啊?不应该扣的啊。招投标文件和文件不一致,是以招投标文件为准啊,招标投标法四十六条规定。

312造价律师张雷 01:20查看AI文稿AI文稿

01:20查看AI文稿AI文稿家人们干造价的都知道结算碰到环保税,以前是单列规费,现在二四版清单一出来,好多人直接蒙圈,到底咋算?今天一条视频给你讲透,再也不怕审计卡脖子, 先划重点, gbt 五零五零零杠二零二四新规明确,环保税取消单列,直接并入企业管理费, 再也不是以前规费里的单独一项了。记牢这个大变化!第一步,先定谁来交税!按环保税法,直接排污的施工单位就是纳税人。当然,合同要是约定建设单位代缴,那咱就按合同来,别瞎扯皮。第二步,凭证凭证凭证!重要的事说三遍, 不管谁交税,完税证明、纳税申报表、税源明细表三样缺一不可,没这些,结算时一分钱都别想寄取,审计直接给你打回! 第三步,结算寄取有讲究,建设单位交了咱管理费里就别再算这笔钱,要是咱施工单位自己缴的,拿着完税凭证,按实际金额找甲方要。另外提醒一句,别再傻傻寄取工程排污费了,早就取消了,别搞混!总结一下, 二十四版清单下,环保税等于入管理费,加凭票结算,加,谁缴谁记!这三句话,记死结算,保你顺顺利利!觉得有用的点赞收藏!

11造价王工 00:53查看AI文稿AI文稿

00:53查看AI文稿AI文稿规费去哪了?别慌,藏在这三个科目里!新规权威取消了规费的表述,但不是规费取消了,只是不再作为单独的费用列项。 建筑工人的六险一金计入人工费,管理人员的六险一金计入企业管理费,这两项费用统一规口计入综合安全文明施工费。所以, 规费不是取消了,而是藏在人工费、管理费和安全文明施工费里,而且依然是不可竞争费。在编制投标限价时要按规则寄取,投标报价时千万别漏算。 我是旁工,带你一起解读新清单!觉得有用,点个赞,转发给身边的朋友!

49造价人职场充电宝 03:02查看AI文稿AI文稿

03:02查看AI文稿AI文稿做造价或者搞施工的朋友,每次拿到报价单或者结算书,是不是经常看到规费、税费、措施费这几个词?明明知道要算进去,但真要你说清楚它们各自包含什么,很多人一下就卡住了。今天咱们就把这三笔钱掰开揉碎了讲,听完你就能跟别人说明白。 先说措施费。措施费是什么?简单讲,就是为了干活而采取的各种措施花的钱,它不是工程实体本身,但没有这些措施,活就干不了或者干不好。 措施费包含的东西非常多,咱们记几个最常见的安全文明施工费,比如工地围挡防尘网、警示牌、脚手架费、模板费、大型机械进出工地的运费、排水降水费、 坑里抽水、夜间施工增加费、二次搬运费、材料堆场离工地远,需要导运等等。记一个口诀,环磷胺大角膜排水、二液环保、邻舍安全、大型机械脚手架模板排水、二次搬运、夜间施工。 当然,措施费不止这些,但这几个最常见。再说规费,规费这个词听着有点抽象,其实就是政府规定你必须要交的带有强制性的费用, 它跟施工技术无关,纯粹是法律规定要缴的社保和基金。规费具体包括社会保险费、养老、医疗、失业、工伤、生育五险、住房公积金、工程排污费。有些地方已经并入环保税,但原理类似,还有工伤保险,有时候会单独列一下。 说白了,规费就是给员工的法定福利和国家强制提取的基金。注意,规费是不可竞争的,投标时你不能为了压价而少算或者不算规费,否则就是费标最后收税金。税金更简单,就是依法向国家缴纳的税。 在工程造价里,目前最主要的就是增值税,以前还有营业税,因改增之后统一为增值税。 根据纳税人的身份不同,税费有简易计税、小规模纳税人和一般计税一般纳税人之分。常见税费,比如百分之九或者百分之三。另外附加税、城建税、教育费附加等,通常包含在企业管理费里,不单独列在税金项下。 但有的地区计价规则不同,你可以查一下当地定额。说明好了,咱们快速总结一下,帮你记牢措施费,为了干活而采取的手段花的钱。比如脚手架、木板、安全文明大型机械。 规费,政府强制你交的员工福利和基金,比如五险一金、排污费,税按税率计算。最后送你一个生活化的类比,你把工程想象成开一家餐馆。 措施费是厨房的设备,排烟罩、消毒柜,没有他们炒不了菜。规费是给厨师交的,社保、公积金必须交,不能省税金是你要向税务局申报的营业额税款。下次你再看到报价单上的这三项,就能一眼分清谁是谁。如果觉得有用,点赞收藏!

4话说造价 01:44查看AI文稿AI文稿

01:44查看AI文稿AI文稿我是做资质分公司合作的李李,我们在做造价套价,最怕的是什么?最怕的就是乱调费 啊,你比如说像规费、税金、措施费,到底能不能改?很多新手盲目的去调价,直接呢导致费标结算无效,今天我们在这说一下三者之间的呃,一个调整规则。 首先呢是规费,它属于法定的费用,包含社保、公积金、排污费等,这些是国家强制收取的费用, 规费绝对是不能下调的,不能让利,不能更改,这个费率属于死费用,任何的项目都必须按规范寄取,私自调整呢,直接费标。其次呢是税金,也就是增值税 啊,税费是由国家统一规定的,也是固定的费用,严禁私自调整,全额取取,不可让利。最后呢是措施费,分为安全文明施工费和其他 呃,措施费。安全文明施工费同样是不可以调整的,不可以让利,属于硬性费用。而脚手架模板、夜间施工、二次搬运等这些其他的措施费是可以根据施工的方案,现场实际情况合理的调整,自主报价。 总结,呃,核心的要点呢就是规费、税金、安全文明费,三费不可动, 不能让利,普通的措施费可根据实际微调,记住这个规则,我们套价的时候会呃零失误,记得点赞关注哦!

14资质加盟~李李 02:00查看AI文稿AI文稿

02:00查看AI文稿AI文稿审判长,虽然本案发包人与承包人签订的是固定总价合同,但安全文明施工费与规费两项费用的实际支出金额与投标及签约时的预估金额存在差异,我们要求对这部分费用依据实际发生的金额予核减。 审判长,承包人认为,涉案的两项费用不应当按照实际支出调整,应当严格执行固定总价 文案。承包人与发包人签订的是固定总价合同,合同明确约定合同总价已经包含安全文明施工费与规费。 固定总价的本质是在发包人要求明确、技术方案成熟的前提下,由承包人承担实施过程中的成本波动风险,以此换取合同价格的确定性与结算的便捷性。 安全文明施工费与规费虽具有政策的强制性,但其金额呢,已经在投标仅签约阶段依据工程的规模、地区标准、施工组织方案等与预估并计入了合同总报价,是属于我们承包人可预见、可决策的成本组成部分, 理应纳入合同约定的风险范围之内。固定总价合同本身具有稳定性,除非发生合同约定的调整式由,否则不应当因为实际支出与预估金额存在差异而启动调价机制。 在司法实践中,对固定总价合同向下的份有调整,应当持有严格的限制态度。例如,在北京高院的解答当中,第十一条明确指出, 固定总价合同履行中,因涉及变更等原因导致的工程增减,仅能对增减部分参照原合同标准单独结算。举重也明清,对于非因工程量或涉及变更仅因费用标准执行查以引发的调价请求,更无当然调整之理。 法官主张按照实际支出来结算该两项费用,既没有合同约定作为依据,也不符合相关法律规范及司法实践的惯例,请求法庭依法驳回。

89造价律师张雷 01:57查看AI文稿AI文稿

01:57查看AI文稿AI文稿尊敬的沈班长,承包人,虽然在投标报价时没有填报安全文明施工费和社会保险费,但是招标文件载明了该两项费用是不可竞争费用,所以承包人有权主张补记该两项没有报取的费用。 小班长,承包人未填报不可竞争费,不能在结算阶段另行主张。根据招标文件明确约定,安全文明施工费和社会保险费呢,是属于不可竞争性的费用, 并且呢,招标文件已记载啊明确的相应的计费的费率。承包人呢,未按照规定填报该两项费用的行为,应当视为已经将相关费用隐含在投标总价当中或其他清单项目当中, 工程结算时依法不得重新主价或者调整二次清单计价标准。明确规定措施项目清单当中的安全生产费呢,应当按照国家或行业省级主管部门的规定计价,一三规范也规定措施项目费。 这个规费作为不可竞争性的费用,必须按照省级或者行业主管部门的规定逐个激烈。 但是你们承包人作为专业的市场主体,理应当知晓该法律条文和相关规范的要求,明知不可竞争费用的性质,仍然选择漏报,且对自身报价完整性的放任,那么应当承担由此产生的商业风险和法律后果。 投标人呢,未填报分部分项工程或措施项目的,依据现行的二次版清单计价标准,其费用呢,应当视为已包含在投标总价或其他报价当中,结算时是不应当重新计价的。 本案中,安全文明施工费和规费属于不可竞争性的费用,那么其漏报情形呢?更应当重言适用视为包含的原则。所以,我们发包人有权拒绝承包人补记两项费用的主张,请求驳回承包人的主张。

102造价律师张雷