取得苗木免税发票怎样勾选

下面我和大家去分享关于在食物工作当中,我们企业取到的苗木发票,我们如何计算提供的一个问题,因为这个问题就是困扰很多的一些伙伴, 比如说我们取到的苗木发票呢,有普通发票的和专用发票的,那么在食物工作当中,我们如何去计算提供的一个问题呢?下面呢我们一起来做一下分析。首先第一个呢,我们先要去了解苗木它是属于什么样的一个定义,它其实就是 属于农产品的一个范畴,对不对?那么我们了解了农产品的范畴之后呢,我们来看一下农产品它的体构的一个特殊性的一个特点,那么体构的特殊性特点呢?来源于我们的发票,那么我们发票有普通发票和 专用发票,那么他的这个税率呢,有免税的和百分之三和百分之九的,所以呢,不论你是 免税的,百分之三的和百分之九的,他的特殊点就是都可以按照百分之九去计算,提够我们的进项税额。好,这个是搭的一个特殊的一个特点。好,那么接下来我们再来看一下 我们的渠道的农产品苗木的这个发票,他的一个来源,以及在食物工作当中的实际运用体构的一个问题。那么来源呢,我们 主要是有这么几种,第一种呢就是从农业生产者手中那里采购进来的,那么我们按照增值税赏勤条例里面规定, 比如说我们从农业增长者采购的农产品,那么它是免税的,那么在这里呢免税呢,我们来源于发票,那么这个发票呢,它有两种情况,一种呢是属于农产品收购发票,一种是农产品 销售浦东发票。那么什么叫农产品收购发票呢?比如说我是一个收购单位,然后呢比较特殊点,然后我向农民 采购的这个农产品,然后我自己为自己开的这个收购的这个发票,然后呢发票上面呢他有收购两个字样。 那反过来说,农产品销售普通发票,就是农民自己在税供卡里面,或者是我们的云开票人 建里面自己开出来的销售浦东的发票,对不对?不论是农产品收购发票,还是农产品销售发票,他的这个税率都是免税的,那么我们取到这样从农农业生产者 取到的这个免税的这个发票,我们都是按照买价的百分之九进行计算提购的, 这个呢买价就是我们的价税合计乘以百分之九,这是第一种情况。第二种情况呢就是从流通领域那里采购,比如说流通领域是从我们的一八纳税人或者是小规模纳税人, 那么我们先来看一下从一八纳税人那里采购,一八纳税人呢,大家都知道就是我们取到的专用发票,或者是海关进口的一个专用缴管书,那么我们取 到专用发票我们才可以提购,那么专用发票的税额就是我们的进项税额去认证提扣的,对不对?好,那么在这里呢要注意一下,如果说我们从一般纳税人或者是小规模纳税人那里采购的,当对方开 开的这个发票开错的情况下,什么是错呢?比如说他开的这个发票税率是免税的或者是零的情况下,那么我们是不可以提购的, 同时要提示大家,如果说他开的这个发票,他不是农业生产者的情况下,你要求对方提供生产者的相关证明,你才能去计算提供,这是大家要注意的。好,这个呢是我们的第第二个 普通领域的一般纳税人那里采购的,第三个呢,就是从小规模纳税人那里采购的,那么从小规模纳税人那里采购的二零二三年的这个政策,我们的这个啊, 征收率的这个发票是百分之一或者是百分之三的,都有可能开的这个发票,对不对?那么依然我们是取到专用发票,我们才可以提购。如果说你取到的普通发票是不可以提购的,那么 专用发票呢?我们什么去计算提供呢?就是按照票面的金额,也就是不含税的金额乘以百分之九去计算提供我们的进项税额。好,那么接下来我们再来总结一下, 从农业生产者手中采购的我们收到的收购发票或者是销售发票,我们均按照买 价乘以百分之九去计算提扣。从一般纳税人采购的我们取到的专用发票,或者是海关缴管书的税额进行认证提扣。那么从小规模纳税人那里 取到的这个发票呢,我们就是按照我们不含税的金额进行计算提购,在这里呢,我们是不能认证。

粉丝84获赞381

相关视频

01:54查看AI文稿AI文稿

01:54查看AI文稿AI文稿啊,有学员问说,我们是一个原绿绿化工程,我们在采购这个苗木和花卉的时候,这个进项税到底应该怎么抵扣 好?大家记住,这个一共是五点啊。第一点要注意,要记住的是,如果咱们收到的是一般纳税人的百分之九的这个专用发票,你直接抵扣就可以了啊。如果收到的是百分之九的这个普通发票,你要换成专票就可以抵扣了。 如果收到的是属于自产的啊,这个免税的这个普通发票,自产免税的普通发票,那你按照买价乘以百分之九进行计算抵扣就可以啊。如果是零税的,零售的,零售的免税的普通发票是不能抵扣的啊! 第二点,如果是收到小规模百分之三的专票啊,直接抵扣啊,直接抵扣是按照买家乘以百分之九进行抵扣,百分之三的普通发票是不能抵扣的,自产的免 税的普通发票,百分之三的发票啊,按这个买价乘以百分之九进行抵扣。如果是零售的免税的,普通的百分之三的发票是不能抵扣的。 第三点要记住的是,我们收到的是农民工,呃,农民,农民个人支付的啊,收购发票啊,农收到的是农民个人,嗯嗯,自行开具的收购发票,按照买家乘以百分之九十进行税的抵扣。 如果是代开的普通发票的情况下,是按照买家啊的百分之九啊百分之九进行计算扣除。第四个啊,就是收到啊,合作社开具的 啊,这个,呃,普通发票啊,自产的普通发票,免税的发票是按照买价一百零九进行计算抵扣。那么第五个我们要记住的是,如果我们采购的是进口的苗木跟花费 花卉的情况下,是按照进口的这个增值税专用发票小款书上的这个税额进行啊,抵扣的。好了,你记住了吗?关注我,来直播间学习呃,更多的财税知识,做一个懂财税的老板,我们少走弯路。

943小风的读财报 01:04查看AI文稿AI文稿

01:04查看AI文稿AI文稿取得农产品的发票如何抵扣现象?我们看这是一张农业生产者自产自销的免税农产品的发票,金额是一四六三零税率,这里呢是免税的。我们首先第一步需要在电税务局的勾选平台当中先把账发票处理一下, 在类型选择这里,我们要选择属于自产农产品的销售发票提交,提交之后呢在抵扣勾选这里找到这张发票 提交勾选,然后呢统计确认。接下来在申报表里面,我们需要在表二本期进项税额明细这里找到其他扣税凭证。农产品收购发票或者销售发票第六栏这里份数一份, 金额这里填写上我们发票的金额是一四六三零,税额这里呢是百分之九,也就是一四六三零乘以 零点零九算出来的。如果该农产品适用于生产委托加工百分之十三税率货物的话,还可以加季抵扣百分之一,也就是用一四六三零乘以零点零一算出来的,你学会了吗?

2909金玉良言教育 01:13查看AI文稿AI文稿

01:13查看AI文稿AI文稿花姐,纳税人取得的代派农产品免费普通发票,进行发票用途确认时,无法进行抵扣勾选和农产品假期扣除勾选如何处理? 纳税人取得了代开农产品免税普通发票,如因商品名称为使用自动匹配商品和服务税收分类编码而导致发票信息无法汇集到,待处理农产品发票模块时, 纳税人可通过发票用途确认抵扣类勾选业务抵扣勾选模块中的代开补录,进行代开农产品普通发票的发票信息补录补录成功后,即可在抵扣勾选明细中看见该发票的明细数据, 并可对该发票进行奔着就抵扣股权,股权提交后用于当期进行税额抵扣,同时改发票的明确数据和 计算结果,专注农产品加急扣除购权模块待用。当该币农产品用于生产或者委托加工本质食材树立货物时,选择该发票并填入 本次假计扣除税额进行百分之一假计扣除。提交完成后,即可在当期进行增值税申报表预填和进行税额抵扣。

31冠信菊姐在徐州 02:36查看AI文稿AI文稿

02:36查看AI文稿AI文稿建筑企业的会计问我这样一个问题啊,说是他从批发零售处取得的农产品的普票能不能抵扣啊?是不是不能抵扣啊?如果是从批发零售的商贩手里取得农产品百分之三的专票能抵扣呢?是不是只有从初级农产品 生产者取得三的专票才可以抵扣啊?这个问题我在前几期的视频中发过几期关于农产品的关于农产品抵扣进项税的问题,曾经说过,从批发零售环节取得百分之三的专票可以抵扣九的进项税。 很多网友不服,说你拿文件来,你这个收到三的专票怎么能抵扣百分之九的进项税呢?我们就拿文件啊,我们看一下财税二零一七年三十七号这个文件是怎么说的啊?你可以看看,我简单的说一下。 同按照简易计税方法,依照百分之三的征收率计算缴纳增值税的小规模纳税人处取得的增值税的专用发票的,以增值税专用发票上著名的金额和百分之十一的抵扣率计算进项税额。 那十一啥意思?那你说十一不是九啊?那是当年是十一,现在已经降成百分之九了,你都按照百分之九来算就可以了, 我们继续看啊,如果是取得了农产品销售发票或者是收购发票的,以农产品销售发票或收购发票上著名的农产品的买价和百分之十一的抵扣率进行计算抵扣就行了。 就是从农民手里收购的免税发票,当时是十一啊,现在是已经是百分之九了,免税都不用说, 关键是上来了一条按照从小规模纳税人手里头收到百分之三的专票,你是可以按照百分之九来抵扣的啊。 还有的会计问还有可以抵扣百分之十是怎么回事啊?这个是这么回事啊,你抵扣百分之十啊,是这么说说,你是一个生产加工企业,你购进的农产品,你是用于销售和委托加工百分之十三的货物的农产品可以在酒的基础上再多抵扣一个点。比如说 我收购农产品,我要深加工,那就是深加工,你在卖这个产品就是按照百分之十三来销售了。你这个基础上,因为我进项,进项小嘛,我销项比较大,十三我再给你优惠一个点,可以按照百分之十来给你抵扣。 是这个意思啊,如果你想学习更多的建筑财税知识,点赞加关注,不然你想学的时候你就真找不到我了。欢迎关注华和普财税建安号。

476华和普财税建安号 01:21查看AI文稿AI文稿

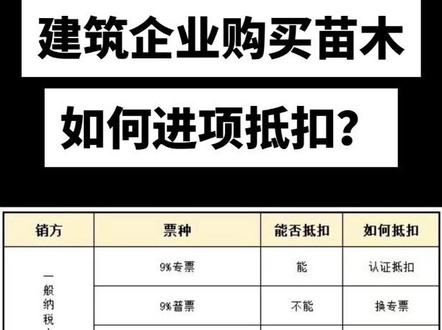

01:21查看AI文稿AI文稿我敢说,百分之九十的会计不知道建筑企业购入农产品进项税怎么抵扣。如果你也不知道,赶紧点赞、收藏并转发给你身边做会计的朋友!建筑企业购买苗木取得的农产品免税发票,可以计算抵扣进项税吗? 这个不一定,认真听,划重点,这个要根据具体情况,有的是可以,有的就不可以。从小规模纳税人购入免税资产农产品,这个时候可以计算抵扣。 如果不是资产农产品,而是外购农产品,根据二零二二年十五号公告,这个就不能计算抵扣。如果是一般纳税人销售资产免税农产品,这个是可以计算抵扣。但是有些一般纳税人 属于流通环节开具的免税农产品发票,根据财税二零一二年七十五号规定,流通环节销售免税农产品,不可以计算抵扣,因为这个属于流通环节,不属于自产环节。 怎么样,明白了吗?如果愿意,请点赞支持!想进一步跟我学习建筑会计实物操作的同学,点击下方链接,直接下单,狠狠的提升自己,将来的你一定会感谢今天的自己!

66欧科会计 01:01查看AI文稿AI文稿

01:01查看AI文稿AI文稿首先登录电子税务局,点击我要办税, 登录电子税务局,点击我要办税税务数字账户,打开北京税务 app, 用办税人或者是财务负责人扫一扫,扫脸认证,进入税务数字账户,点击发票勾选确认,点击抵扣类勾选,选择发票勾选状态,选择未勾选, 根据需要输入或选择相关的查询条件,点击查询按钮,选择需要勾选的发票信息,点击提交勾选,点击确认,选择统计确认申请统计,点 击统计确认出现弹窗提示,点击继续弹窗消失,优选认证完成。

34洪浩会计实操 02:00查看AI文稿AI文稿

02:00查看AI文稿AI文稿小伙伴们大家好,今天和大家一起来分享一个安利,原来公司他收到了一份免税的 苗木发票,那么是不是还需要对方提供自产自销的证明才可以抵扣百分之九的这个进项税呢?这个回答是啊,不需要直接计算抵扣这个增值税就可以了, 那么对于农产品啊这一块相应的竞相税怎么抵扣啊?在这里跟大家统一分享一下。 如果说你是从一般纳税人那里取得了一个专票啊,或者是啊海关进口增值税专用交款书,那么你直接可以根据这个专票或者交款书上著名的增值税的税额作为进项税就可以了。如果说你是从小 规模那边取的这个赚票,那么这个是按照百分之三的征收率啊,这个给你开了一个赚票,那么你可以按照上边的金额啊,发票上注明的金额 乘以百分之九的这个库存率计算你的进项数就好了。那么如果说是取得的农产品销售发票或者是收购发票,那么你就啊 根据上面发票上著名的农产品的买价啊,乘以百分之九啊及小香的进项税就好了。 那么如果你说你用这些东西生产的这个产品呢,是百分之十三的这个税率,那么你可以再加一个点,再加一个点计算相应的几项税 啊,这是啊,不同的来源啊,不同的票,你的计算方式是不一样的,你的增值税进项税的扣除啊是不一样的,那么在这里跟大家分享啊,希望对大家有所帮助啊!好了,那么今天的分享呢,我们就到这里,谢谢大家,再见哦!

72真好看! 01:08查看AI文稿AI文稿

01:08查看AI文稿AI文稿小严,发票又开错了,跟你说过农产品要开免税的,给我重开啊。农产品发票要开免税吗?这怎么开啊?找湖北百旺啊。哦,对了,我现在打一个电话。 您好,湖北百万教您如何开具免税发票。第一步,点击系统设置基础编码,设置增值税类商品编码,选择商品编码类别,点击新增商品,填写商品名称,点击完成。 第二步,点击付码,进入商品和服务税收分类编码,搜索关键字,选择分类是否使用优惠政策,不打勾税率,选择零免税类型,选择 出口免税和其他免税优惠政策,点击确定开票的界面就是免税了。 yes, 增加免税成功!最后,我们一起回顾下免税设置流程。

257百旺呼叫中心 01:16查看AI文稿AI文稿

01:16查看AI文稿AI文稿今天我们分享建筑企业绿化工程取得百分之三的苗木发票,能不能按照百分之九抵扣? 建筑企业一般纳税人从小规模购入的农产品取得百分之三的专用发票,可不可以计算抵扣百分之九的进项税呢?那我能不能够选百分之三的专票呢?如果这个百分之三的专票认证后,是不是就不能按照百分之九来抵扣进项税了? 建筑单位从小规模纳税人处取得了百分之三的专票,可以计算抵扣百分之九的进项税。如果从小规模公司取得普票的话,那就不能按照百分之九计算抵扣进项税了。 还有一种情况呢,是从农户手中取得的农产品,他给你开的是免税的发票,这种发 发票不需要认证,你可以直接按照不含税价格乘以百分之九就可以抵扣。实际工作中如果已经认证抵扣了的,那你呢,可以选择把百分之三的镜像转出, 这样的话,你可以把苗木发票全额填入增值税纳税申报二第六行农产品收购发票或者是销售发票,按照百分之九进行纳税申报就可以了。

13金姐财税 01:47查看AI文稿AI文稿

01:47查看AI文稿AI文稿嗨,大家好,我是清远合一财税公司的赵敏啊啊,今天呢,有没有人注意到我后面的一个背景是有点不一样的呢, 主要呢是想给大家分享一下我们园林绿化工程型的企业,我们在采购这个苗木和花卉的时候呢,进项税到底是怎么样去抵扣的?大家记住一共是五个点。 第一点呢,要记住,如果我们收到是百分之九的专用发票,直接抵扣就可以了。如果收到的是百分之九的普通发票,那这个普通发票你要换成专票才可以进行抵扣。 如果收到是属于免税的普通发票,那按照买价乘以百分之九进行计算抵扣就可以啦。如果是零售的免税普通发票,是不能够进行抵扣的。第二点,如果是收到小规模百分之三的专票呢,是可以直接进行抵扣 的,是按照买价乘以百分之九进行抵扣。那百分之三的普通发票是不能够进行抵扣的。自产的免税发票,百分之三,按买价的百分之九进行抵扣。如果是零售的免税普通发票, 百分之三是不能够抵扣的。第三点,我们要记住的是,我们收到的是农民个人自行开具的收购发票, 按照买价乘以百分之九进行抵扣。如果是待开的普通发票情况下,是按照买家的百分之九进行进项扣除。第四,收到合作社开具的资产的普通免税发票, 是按照买价乘以百分之九进行计算扣除。第五呢,如果我们采购的是进口的原木和花卉的情况下的话,是按照进口的增值税专用专用 啊,缴款书上的税额进行抵扣的,你学会了吗?那记得关注一下合一彩税。

01:33查看AI文稿AI文稿

01:33查看AI文稿AI文稿今天我们给大家说一下关于建筑公司构定的这个免税的苗木如何抵扣的问题。大家都知道这个农产品有点特殊,一般情况下,根据增值税抵扣链条,上游实际上缴了多少税,我们下游进货的时候, 购进的时候才能抵扣多少。但是由于农产品比较特殊,由于国家鼓励从农业生产者手中购进农产品,只要是从农产品生产者手中购进的这个农产品,无论上游是否免税,均可以按照百分之九抵扣或计算抵扣。 不光如此,如果我购进农产品,在生产加工百分之十三的产品,还可以加计抵扣,就是按照百分之十计算抵扣。当然这种情况与我们建筑行业关系不大。不多说, 这条视频重点说一下购进苗木产品如何抵扣。第一种情况,从生产者手中购进苗木,无论是取得农产品收购发票,还是农产品销售发票,均可以按照百分之九计算抵扣。 第二个,从流通领域构建的苗木,只有取了专票才能够抵扣,按照票面税额进行抵扣。第三,从国外进口苗木, 按海关缴款书上的税额进行抵扣。第四,从小规模手里购进的苗木,取得的专票可以按照九个点计算抵扣。如果老板不懂得这个农产品的特殊性,可能有时候开进来苗木的发票就白白的浪费掉了。

81税税常念 02:31查看AI文稿AI文稿

02:31查看AI文稿AI文稿我的朋友东哥是一家建筑公司的会计,最近计算抵扣了一家苗圃开具的苗木免税销售发票的增值税后,收到了建筑业不应填报抵扣农产品进项税额的比对通知。 嗯?东哥迷茫了,抵扣错了吗?来,我们先看看政策规定。第一,增值税转型条例第十六条,农业生产者销售的自产农业产品免征增值税。 第二,增值税转型条例实习的第三十一条。农业是指种植业、养殖业、林业、木业、水产业。农业生产者包括从事农业生产的单位和个人。农产品是指初级农产品。 财税自一九九五第五十二号有规定,各种人工种植和野生的植物,如树苗、花卉等等, 都属于农产品。讲到这,我们就得出结论,这家苗圃开具的免税发票没有问题。财税二零一七三十七号规定,取得开具农产品销售发票或收购发票的, 以农产品销售发票或收购发票上著名的农产品买价和百分之九的扣除率计算进项税额 来计算抵扣增值税也没有问题。既然发票和抵扣都没有问题,为什么把它列为比对项目了呢?一定是这种业务引起了税务部门的重视。 为了降低纳税风险,建筑企业在发生采购苗木的业务时,除了签订的采购合同、付款凭证、货物流凭证以外,我们还要取得以下资料被查,第一,含有绿化项目的 收入合同,比如绿化工程合同,证明我们真的有采购花草苗木的需求。第二,取得销售方的林木种子生产经营许可证和农业林业用地租赁合同, 以证明对方有自产农产品的能力和场地,进而佐证我们构建的农产品是对方资产的。最后,我们还可以要求对方出具所销售的货物是自产农产品的声明。 其实最终呢,我们只是证明了三件事,第一,对方是农业生产者的身份。第二,销售的货物是农产品。 第三,我们的采购业务的真实性。东哥你明白了吗?有了这些东西就大胆的抵扣吧!

45小雨滴滴 01:52查看AI文稿AI文稿

01:52查看AI文稿AI文稿建筑企业的一般纳税人,从小规模纳税人购入的农产品,他取得了百分之三的专票,可以不可以计算抵扣百分之九的进项税呢?但是呢,该不该勾选认证这个百分之三的专票呢? 如果勾选认证了,那么认证后剩下的百分之六的税点怎么处理啊?说他这张发票已经在这个系统中呢,按照百分之三认证了,那是不是就不能再按百分之九来抵扣进项税了呢? 咱这么说啊,你从小规模纳税人购得的农产品,如果是取得了百分之三的专票,你就可以计算抵扣百分之九的进项税。 如果从小规模纳税人处取得是普票的话,你就不可以计算抵扣,就不能按照百分之九来计算抵扣进项税了。那么现在他 取得了百分之三的这种情况,他是从流通领域购入的农产品,比如我们建筑企业购入的苗木,如果是他自产的农产品,他给你开免税的发票, 一般是不会给你开三的发票了,一般是他从流通领域购入再卖给你的,他会给你开三的发票的 啊。这个时候呢,你取得百分之三的专票是不需要认证的,你直接按照他这个发票的价格,不含税价啊,乘百分之九计算抵扣就可以了。 但是刚才这个会计说他已经认证抵扣了,勾选认证抵扣了,那么你就做一个进项转出就可以了。然后呢,你全额填入副表二第六行农产品收购发票或者是销售发票进行 税务申报就可以了,就是按照百分之九来申报就可以了,百分之三的进行转出。欢迎关注华和普财税建安号。

1135华和普财税建安号

猜你喜欢

- 1.3万龙视新闻

最新视频

- 1.3万龙视新闻