香港存款利息收入要交税吗

很多人觉得我没炒股就用港卡买点理财存个定期吃,利息金额又不算大。那总查不到我吧。讲真的,会查到,而且很多人被罚呢。不是因为炒股,恰恰是栽在这点不起眼的利息上。为啥?因为 c r s 交换没有金额门槛,一块钱和一百万一个待遇。 深港银行每年把你的账户的余额呀,利息呀,股息呀都打包自动呢,交给内地的税务机关,他不是抽中你才查的,是系统批量的去跑。 第二件事就更扎心了,钱没汇回内地也要在内地交税,那咱们中国是全球征税啊。说白了,只要你是中国的税务居民,不管你是在世界的哪一个旮旯角落,用什么样的方式赚的钱,都要向中国申报的。那钱有没有汇回来,有没有花掉,税务局不管。第三,香港不收不等于内地不收。 香港存款利息免税,但内地是按利息股息红利征百分之二十。举个例子,你在香港存了一笔钱,一年拿了十万利息,香港是零税的,但是回内地,十万乘以百分之二十两万跑不掉。 要是你在新加坡这种地方,已经预扣过百分之十五了,那可以拿这个税单抵免,不会让你交两遍的税。但是香港这种本来他就不收的哈,内地你就要全额征收了。第四,不申报的代价,那一天按万分之五收,一年就是百分之十八,那被认定偷税罚款最高是五倍, 这局还能往前追三年,特殊情况追五年。讲到这,是不是大家心里拔凉拔凉的了?我算了一下啊,存五十万和五百万,最后实际到手对比折腾一圈,耗掉来回的手续费、汇损税务成本,就是玩了个寂寞散会吧。

粉丝2903获赞8100

相关视频

02:22查看AI文稿AI文稿

02:22查看AI文稿AI文稿我在香港或是海外存了定期啊,一年之后呢,拿到这个利息了,这个利息要不要交税?怎么去交啊?那首先啊,兄弟姐妹们,这个税呢,肯定 是要交的,而且是要在中国交,因为你在哪里税就要在哪里交。那咱们中国的这个税法治啊,居民个人来源于境外的收入是单独计算,单 单独缴税的,我们采取的税收呢,叫属人属地值。那什么叫属人原则了?说白了,只要你是中国的税收居民,只要你拿着中国身份证,不管你人在世界的哪个旮旯角落,通过什么方式 赚到的钱,都要向中国申报纳税。那什么叫属地原则呢?正好反过来哦,不管你是香港人,美国人还是 美国人,只要你在中国境内赚的钱,哦,中国都有征税权,这个就是所谓的全球征税。啥意思?那好,我们回到这个境外利息这件事,那中国居民个人取得的境外利息收入在中国这边呢,适用税率啊, 百分之二十,所以在算你该交多少钱的时候,是可以扣掉你境外已经交过的这个税,这叫税收抵免。不过要注意啊,有抵免限额, 是说你在国外交多少,中国就全认。有个例子啊,比如说你在香港的银行存了一笔钱,一年下来呢,拿到了十万块钱的利息,香港实行的是属地来源税制,也就是说他们只对来源于香港 本地的经营性收入啊进行折税,那存款利息资本利得,香港是不受税的。所以啊,你在香港这十万的利息收入税率啊,是 当站在中国的这个税法角度啊,这笔钱呢,就很简单了,你十万乘以百分之二十算下来是两万, 也就是说你需要在中国纳税,两万块钱的个人境外所得。那如果是说你是在其他国家已经有交过税了,那中国这边呢,是可以给你做抵免的,但是如果 像香港这样,当地一分钱没有交,那中国呢,就全额征收了。讲到这里,很多人是不是觉得背后发凉,我自己都写这个文案的时候感觉,哇, 什么玩意,原来中国公民在境外赚到的这些钱不是没税,而是当地不收,你需要回到国内去申报纳税。从这个角度看, cis 是 不是比肥咖条例更彻底啊?

391小君商务 03:56查看AI文稿AI文稿

03:56查看AI文稿AI文稿香港存款利息要补百分之二十个税?别被吓傻了!其实百分之九十九的人都不会收到通知。有居民在香港存款三万美元,二零二五年定期存款产生利息约九百元, 应交税百分之二十为一百八十美元,即交人民币一千两百元左右。 crs 交换回内地,为什么税务没有通知他要交税?一千两百元个税追征成本要花五千,小额账户早就自带免查。虽然 crs 已经实现了信息自动交换, 但由于金额远低于监管红线,以及税务追缴的成本效益考量,这类小额存款通常不会触发税务部门的主动追缴。具体逻辑如下,尽管 crs 规定金融机构需上报非居民账户信息,但在实际操作中,内地税务部门面对海量交换数据会进行优先级排序。 三万美元属于低净值账户,这类账户的利息所得极低。对于仅产生一千两百元潜在税款的案例,税务机关通常不会投入人力、财力物力进行点对点通知补税,因为追缴成本可能远超税款本身。千万级账户才是稽查的头号猎物。 就像二零二五年某沿海省份税务部门公开的 crs 核查案例里,全年针对境外所得的追征对象,基本都是账户余额超千万的高净值人群。其中最高的一笔是某企业主在新加坡的股权转让收益,追征个税超过两千万元。 而和你情况类似的,存款低于一百万美元的小额利息案例,当地税务工作人员也公开回应过这类小额税款的追征成本,光人力跨部门沟通费用就不止几千 千元,通常会先留存数据,等后续个人年度会算,主动申报,不会单独下通知。 crs 交换的是账户余额和年度利息总额等静态数据。香港存款利息没被查的核心原因, 缺了这个凭证,系统根本找不到你沿海省份公开的 crs 核查案例。高净值人群的股权转让才是监管重点,小额利息连优先级都排不上,而税务局判定你是否需要补税,还需比对你在内地的综合所得。 目前的监管重点是境外股权转让收益或百万级以上的大额资产。对于几百美元的利息,即便数据已交换回内地,通常也只是进入数据库备份,而非立即触发告警。我身边就有个做外贸的朋友,二零二三年到二零二五年,连续三年在香港有五万美元左右的存款, 每年利息折合人民币也就一千多元。 c r s。 信息早就交换回内地了,税务部门从来没单独联系过他, 反而是他二零二五年把香港公司的股权转让后赚了八百多万钱,刚打到香港账户不到三个月,税务就直接联系到他,要求对这笔转让所得股权, 连他当时转让的合同细节都核对的一清二楚。说白了,监管资源本来就是优先盯着大额高风险的交易。香港本身不对存款利息征收利息税, 虽然作为中国税收居民,你有义务就全球所得向内地申报并补齐差额,但因香港端纳税额为零,没有预扣预缴凭证可供系统自动比对,这增加了手动排查的难度, 所以股票分红有预扣凭证直接触发预警,存款利息没凭证就没人追,两类资产监管天差地别。香港存款利息没被查的核心原因,缺了这个凭证,系统根本找不到你。 之前有网友分享过自己的亲身体验,他在香港同时有存款和股票账户,二零二四年存款拿了一千五百美元利息, 股票分红赚了两万美元。结果次年税务只通知他补股票分红的个税存款利息完全没提。原因就是香港对股票分红会预扣百分之十的税款, 有明确的缴税凭证,系统一比对就能发现差额,直接触发预警。而存款利息香港没征税,没有对应凭证,系统没法自动识别,人工筛查又费时间,自然就不会单独追征了。 所以,股票分红有预扣凭证,直接触发预警,存款利息没凭证就没人追,两类资产监管天差地别。

37合理投资对抗风险 01:04查看AI文稿AI文稿

01:04查看AI文稿AI文稿我在海外的银行存了一笔定期,一年之后有了利息,那这个利息应该怎么去交税呢?我们来跟大家说一下哈,居民的个人收入来源于中国境外的这个部分啊,尤其是利息收入,那么他和境内所得税 是不会合并计算的,应该要单独的计算,适用的税率就百分之二十。跟大家拆解一下,在计算这个应纳税额的时候,我们是可以抵扣我们在境外缴纳的所得税的,也就是说哈,这里有个免免限额的规定。我们来举个例子跟大家算笔账, 比如说我们在国外某个银行有存款,那么一年之后呢,获得的利息是一万块钱,那这个国家的利息所得税是税率是百分之十五,也就是说我们要按照这个利息收入,先在他那边交一千五,按照我们国内的税法,这里利息是应该在国内缴纳百分之二十, 也就是说一万乘以百分之二十等于两千。那由于我们现在对方果账交了一千五了,所以我们想有这样一个抵免限额,那么在中国就需要补交多少钱呢?两千减去一千五就等于五百块钱,你听明白了吗?

26贺大瓶出海无界 02:23查看AI文稿AI文稿

02:23查看AI文稿AI文稿chris, 我 在香港理财赚的钱转回内地要交税吗?那我先说结论啊,本金是不用的,但你赚的部分是可能要的。那最近呢,有一些朋友担心去香港理财的钱拿回来要被税一口,要弄清楚到底要不要交税。其实核心就两点, 第一呢,是本金安全回家,你存进去的本金是你自己的钱,不是赚的。比如你放了一百万港币,将来把这一百万转回来,一分税钱都不用交。第二呢,赚的钱就要申报纳税。你在香港理财产生的利息,投资收益,比如说每股投资基金赚的钱这一部分呢?它属于境外所得, 作为内地税务居民,你需要为这部分收入缴纳百分之二十的个人所得税。别想着瞒报啊! c r s 自动交换信息,香港金融机构会定期把你的账户情况同步给内地税务局,尤其是大额资金回流,一旦触发核查,可以说是一查一个准。 毕竟现在实行的是全球真税,不管钱在香港还是海外,只要是你赚的收益,都有申报的义务。并不是说我不转回内地就不用管了,只是转回来的时候,监管会更严格,更容易被盯上。不过呢,这里有两个关键的知识点,很多人都不知道啊。第一, 如果你一年在内地居住不满一百八十三天,那你通常只需要交境内的所得税,境外的收益是可以不用在内地去交税的。 第二是赠予或赡养款。如果是亲友间的纯赠予,或者是给父母的赡养费,只要能证明资金的合法来源,通常是免税的。但千万别把投资收益伪装成赠予,一旦查流水,他就会穿帮的。 那也有朋友担心啊,香港保险他要不要交税呢?香港储蓄险的分红,尤其是英式分红,在法律属性上非常特殊,根据目前的算法,他并不直接等同于银行存款利息或者是股票分红, 因为它包含了一部分保障的成本和非保障的收益。那在税务的定性上呢,他就存在一点的模糊地带。那说白了,目前大家呢,对于境外保险分红是否征收百分之二十个税,还没有出台全国统一的强制细则。 所以香港保险他依然是跨境资产配置中税务筹化的避风港。这也是为什么高净值人群配置港险的底层逻辑了。 关于 crs 以及如何合规聪明的节税,我在这期视频里面呢,也有跟大家做过分享,如果有需要也可以再去考古看一下,也欢迎直接来问我相关的细节。好,今天这期视频就聊到这,我是 chris, 我 们下期见。

67CC的储蓄计划 01:11查看AI文稿AI文稿

01:11查看AI文稿AI文稿一百万存在香港每年利息有多少呢?是不是像网上说的那样,光靠利息就可以实现躺平了呢?今天是三月十七号,今天这期视频啊,想带大家来看一下一百万存在香港银行的真实利率。视频最后会附上各大银行的最新数据,都是我一家家核实过的。 以汇丰银行为例,美金定存三个月三点二,一年期的三点零。接下来我们再看一下抓打美金定存三个月三点二,一年的话就比较低了两点八。再看看公银亚洲,三个月三点三,一年期三点一,是目前领先的 中银香港三个月定存三点零,六个月二点九,也是跌破了三。招商永隆,三个月三点三,一年期三点一。另外还有一些银行的是我在官网查的, 都帮大家汇总到了一张表里了,欢迎点赞截图哦!其实我们可以发现,并存越久利率越低,按照平均利率三点二来算,一百万每年的利息是三万二,平均到每个月不到两千七,更不要说香港现在还在降息周期,并存的利率可能 还会继续下跌。所以啊,如果靠这一百万来养老,可能连买菜钱都不够,那肯定有朋友问了,香港还有什么既能保证保本还又不错的理财方式呢?当然是有的,点一个赞,下一期视频详细分享!

1727Theresa 特蕾莎 01:51查看AI文稿AI文稿

01:51查看AI文稿AI文稿去年经常看到我们这边人喜欢到香港去开户,因为到那边存钱的利率可能比我们这边稍微高一点,但是我今天想告诉你们,没有用, 估计还有很多人不知道在那边存款产生的利息,在我们这边要交百分之二十的所得税的。很多人会说, 嗯,到那边的这个东西这边是查不到的,但是你要知道有个叫 c r s 的 系统,他会把你在境外开的银行卡,买的保险啊,证券理财这类的东西,包括你个人的信息,你的账户余额,保单现金价值,你的资产总 包括当年产生的一些收益,比如说存款利息,保单分红、连接领取投资收益,利息入账的一些金额,包括账户的持有人、实际控管人的信息,这些所有所有的一切,他都会给你巴拉巴拉打成一个包,然后传回到我们内地的那个什么税什么局, 无需你同意,更不需要你手动去点什么确认他这些所有的信息都会传回来。现在明确的告诉你们一点,境内你存款产生的利息,你在我们这边要交百分之二十的所得税,当然你可能现在还没有接到电话,但是这个电话肯定在路上了, 或许是下一批或者是下下一批都会有这个来找你的补交,哈哈哈,所以说咱们普通老百姓我觉得真的很很可怜呢。你说没钱吧,别人看不起你,日子过得也很难过,你说通过自己的努力吧, 甚至是透支自己的健康,辛辛苦苦的挣点小钱,但是你就得眼巴巴的看着他贬值下去。 你说以前吧,哈,那些固定资产你觉得还可以吧?哈,但是现在呢?这几年莫名其妙的就被蒸发掉了三分之二,你心里还有什么?哎,心情不好。

90陶子(合肥) 04:35查看AI文稿AI文稿

04:35查看AI文稿AI文稿有居民在香港存款三万美元,二零二五年定期存款产生利息约九百元,应交税百分之二十为一百八十美元,即交人民币一千两百元左右。 crs 交换回内地,为什么税务没有通知他要交税? 一千两百元个税追征成本要花五千,小额账户早就自带免查。虽然 crs 已经实现了信息自动交换,但由于金额远低于监管红线,以及税务追缴的成本效益考量,这类小额存款通常不会触发税务部门的主动追缴。 具体逻辑如下,尽管 crs 规定金融机构需上报非居民账户信息, 但在实际操作中,内地税务部门面对海量交换数据会进行优先级排序。三万美元约二十一点七万人民币,属于低净值账户,通常指一百万美元以下,这类账户的利息所得极低。 对于仅产生一千两百元潜在税款的案例,税务机关通常不会投入人力、财力、物力进行点对点通知补税,因为追缴成本可能远超税款本身。 千万级账户才是稽查的头号猎物。就像二零二五年某沿海省份税务部门公开的 crs 核查案例里,全年针对境外所得的追征对象,基本都是账户余额超千万的高净值人群。其中最高的一笔是某企业主在新加坡的股权转让收益, 追征个税超过两千万元。而和你情况类似的,存款低于一百万美元的小额利息案例, 当地税务工作人员也公开回应过。这类小额税款的追征成本,光人力、跨部门沟通费用就不止几千元,通常会先留存数据, 等后续个人年度会算,主动申报,不会单独下通知。 crs 交换的是账户余额和年度利息总额等静态数据。香港存款利息没被查的核心原因, 缺了这个凭证,系统根本找不到你沿海省份公开的 crs 核查案例。高净值人群的股权转让才是监管重点。小额利息连优先级都排不上, 而税务局判定你是否需要补税,还需比对你在内地的综合所得。目前的监管重点是境外股权转让收益或百万级以上的大额资产。对于几百美元的利息,即便数据已交换回内地, 通常也只是进入数据库备份,而非立即触发告警。我身边就有个做外贸的朋友,二零二三年到二零二五年,连续三年在香港有五万美元左右的存款,每年利息折合人民币也就一千多元。 c r s。 信息早就交换回内地了,税务部门从来没单独联系过他,反而是他二零二五年把香港公司的股权转让后赚了八百多万钱,刚打到香港账户不到三个月,税务就直接联系到他,要求对这笔转让所得补税, 连他当时转让的合同细节都核对的一清二楚。说白了,监管资源本来就是优先盯着大额高风险的交易。香港本身不对存款利息征收利息税, 虽然作为中国税收居民,你有义务就全球所得向内地申报,并补齐差额利息所得,适用百分之二十利率,但因香港端纳税额为零,没有预扣预缴凭证可供系统自动比对,这增加了手动排查的难度。 所以股票分红有预扣凭证直接触发预警,存款利息没凭证就没人追,两类资产监管天差地别!香港存款利息没被查的核心原因,缺了这个凭证,系统根本找不到你! 之前有网友分享过自己的亲身体验,他在香港同时有存款和股票账户,二零二四年存款拿了一千五百美元利息,股票分红赚了两万美元,结果次年税务只通知他补股票分红的个税 存款利息,完全没提。原因就是香港对股票分红会预扣百分之十的税款,有明确的缴税凭证,系统一比对就能发现差额, 直接触发预警。而存款利息香港没征税,没有对应凭证,系统没法自动识别,人工筛查又费时间,自然就不会单独追征了。所以,股票分红有预扣凭证直接触发预警, 存款利息没凭证就没人追,两类资产监管天差地别。你对境外小额存款利息,税务局会不会通知你交税?有什么看法,请在评论区留言。

219合理投资对抗风险 01:13查看AI文稿AI文稿

01:13查看AI文稿AI文稿南向通客户投资香港银行定存所获得的利息和本金均以人民币原路返回境内银行账户,且目前内地对这部分境外存款利息不征收百分之二十的利息税。根据现行政策,内地居民从香港银行取得的存款利息收入 不属于内地个人所得税的征税范围。香港作为特别行政区实行独立的税收制度,其银行存款利息本身不征收利息税,资金会回内地时也无需就利息部分缴纳个人所得税。 因此,南向通客户在享受香港银行较高定存利率的同时,如美元定存十二个月,年利率可达百分之三点四,港币达百分之二点八,可全额保留利息。收益。资金通过闭环通道原路返回,安全便捷。 需要注意的是,资金必须通过跨境理财通官方通道进行划转和结算,确保合规性投资本金及收益返还均售额度限制, 单个南向通客户投资上限为等值人民币三百万元。尽管当前免税,但未来若政策调整可能影响税务处理方式,建议持续关注官方公告。

00:51查看AI文稿AI文稿

00:51查看AI文稿AI文稿今天啊,在渣打这边给大家问了一下美元定期利率,最近的哈,呃,六个月的是三点一,四个月的呢反而高一点,三点四啊,有些马拉松他们香港有,渣打有个马拉松存款还更高,是三点五, 那个马拉松存款呢?是最好是刚刚入了资金三天以内的,你们点击存款啊,点击那个存款定期,然后找到马拉松可以就去点进去就可以购买哈。香港这边为什么长期的 反而会比短期的定期利率会低一点呢?因为香港这边呃,我们港币和美美元是那个连续汇率是挂钩的,那美联储那边他呃 他的那个,呃利润下跌的时候,香港这边是跟的很紧的,所以他们不敢保证你一个很长期的利润是很高的。是这个概念知道没有,所以大家的来存定期的时候一定要先去做一下攻略。

00:48查看AI文稿AI文稿

00:48查看AI文稿AI文稿香港和大陆呢,各赚一千万的话,得交多少税呢?香港那边的话,你赚一千万,你按十六点五的税率呢,叫利得税。头两百万呀,税率是百分之八点二五,也就是十六点五万, 剩下的八百万呀,得交一百三十二万,加一起,香港那边呀,得交一百四十八点五万元,最后呢,剩下的是八百五十一点五万元。 那同样的钱呢,在大陆赚呢,你得先交百分之二十五的企业所得税,也就是说呢,二百五十万没有了,那剩下的七百五十万呢?想拿回家呀,还得再交百分之二十个人所得税。那这样的一来一去啊,最后到老板手里呢,就剩下六百万, 同样的一千万呀,香港和大陆呢,交完税相差整整二百五十多万,在很多地方呀,这钱呢,都能买套房。

00:29查看AI文稿AI文稿

00:29查看AI文稿AI文稿把钱存在香港的银行,那我还要在内地交税吗?大部分情况下是要交的。为什么存在香港的银行一定是香港的定存?比方说你存美元或者存港币利息比较高,有一段时间香港的美元定存港币定存大概可以达 到百分之五点五的利息,年化利息。但是内地呢?你去存一个存单的话,大概只有一点几,有蛮大的一个水位差的。但是呢,香港的定存呢?如果你是用内地的身份证去开户去做的定存,一定还是要在内地申报的,而且是要回来交税的。

02:57查看AI文稿AI文稿

02:57查看AI文稿AI文稿同样拥有香港银行账户存钱收利息不用交税,炒股赚钱却要补缴税费,内里真相大多数人都不清楚。现如今,越来越多内地居民都会开设香港银行账户,用来存放外币办理定期储蓄。还有不少人利用港股美股进行投资 理财。很多身边朋友都会发现一件十分奇怪的现象,同样都是境外账户产生的收益,有的人在香港银行存三五万美元做外币定期,一年一千五百左右的美金利息收入, 从来没有收到过内地税务部门任何提醒,更加不用补交一分税费。但是有的人依靠香港证券账户炒股赚到六十万美元投资利润,很快就被国内税务大数据监测到,直接下发缴税通知,需要补缴十几万税款。 同样都是境外所得收入,为什么两者待遇差距天差地别?今天直白跟大家讲透其中底层逻辑。第一,境外存款利息金额低微不在税务重点稽查范围。 从法律法规来讲,个人所有海外存款产生的利息收益,本身按照规定全部需要申报缴纳百分之二十个税。但是现实执行当中,税务局从来不会针对小额利息收入进行管控。 普通人外币定期产生的获利数额偏少,属于微不足道的闲散收益。每年 crs 全球资产信息互换的时候,小额理财利息都会做弱化处理, 相关部门人力稽查资源有限,日常只会重点盯防大额资产。对于微博的存款利息全部选择放宽监管,简单来说就是法理上需要交税。实际生活里面因为资金量小,积误人力、财力和时间上进行追查,所花的成本大于所追查上交的资金,基本不予追查。 第二,境外炒股盈利属于高危增收,全程大数据,毫无隐私可言。反观海外股票投资赚取的利润性质和存款利息完全不一样,炒股得来的收益属于大额资产增值,一直都是国内税务常年严查的首要类目。 全部香港证券公司所有交易记录、盈亏明细,资金进出流水全部会如实同步全球资产互通系统, 只要炒股获利金额体量偏大,系统会立刻自动触发风险预警。不管本人有没有主动报备个人境外资产,所有盈利明细全部透明可查,不存在半点可以隐瞒的空间。 并且内地有明确规则,国内股民炒股免税,一切境外股票投资赚到的钱财,统一必须征收两成税费, 这也是但凡境外炒股赚大钱,立马就会收到补税通知的根本原因。第三,两种资金收入本质区别,看懂规避日后个人财产风险。一、外币存款利息 资金来源干净,只是闲置钱财自然增值,资金流动简单平稳,监管尺度宽松,普通老百姓长期储蓄不受管控。 二、境外投资炒股收益,资金来回频繁流转,获利额度高,属于投机性收入,监管标准最为严格,但凡盈利数额偏大,一律依规征税。

00:45查看AI文稿AI文稿

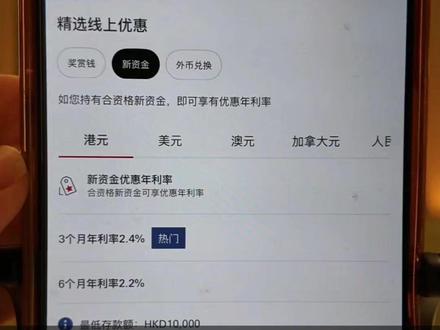

00:45查看AI文稿AI文稿这是我的香港汇丰银行账户,给大家看看最新的存款利率啊。先看看港币的,三个月的利率是二点四啊,六个月的利率是二点二啊,然后呢?最低其实门槛很低的哈,是一万港币。来我们继续看一下美元的。好, 美元三个月,六个月和一年期的利率啊,都是三点一啊,利率好像又降了一点,最低存款金额大家一定要看一下,是两千美金。我们再看一下人民币啊,大家比较关心啊,人民币,其实 人民币跟国内的比怎么样啊?三个月是零点八,六个月是零点八,十二个月也是零点八,最少是一万人民币。这个存款利率你觉得怎么样?我是小凤妮,只说真话,不说好话。

106小冯妮儿说保