粉丝5.0万获赞6.5万

相关视频

05:41

05:41 02:441456南江

02:441456南江 02:02查看AI文稿AI文稿

02:02查看AI文稿AI文稿有很多同学都在留言说,为什么给自己孩子买的学名险报销的那么少,像这一个住院自己花了一千二,学名险才报了四百,还有这个花了一千零九十学名险才报了四十三,还有这个 花了六千多学平险才报了四百多。其实啊,像这种情况,他就是住院医疗的报销比例非常低,我们去找一个非常差的产品来看一下, 他说是经过医保报销后,剩余费用按分段计算报销,像一千元以下是才报百分之五十五,一千元以上四千元之间才报百分之六十,四千元到七千元以内才报百分之七十, 一万之内啊是报百分之八十,只有达到三万以上,也就是说你需要医保报销后啊, 花到三万以上才报百分之九十五,才达到正常报销比例呢,更何况他还没还,还不报社保外费用, 也就是自费药啊,他也是不报的。我们来看一下真正好的产品他是怎么怎样报销的。首先我们看一下意外医疗,他的意外医疗啊是零免赔,不限社保范围, 不论经过社保均百分之百报销。就是说你只要花你,哪怕你花了一百元,哪怕这一百元是全进口全自费药,也没有经过社保报销,他也是能够全部报销。他的住院医疗是一百 百元免赔,剩余啊就是百分之百,社保范围内的就百分之百。这费用就是不管你经社本社保报没报销,他都能百分之七十保, 这个报销比例就可以达到。说你住院花一千就能达到九百以上的报销比例,这是最正常的学位线。

41懂保保 03:19查看AI文稿AI文稿

03:19查看AI文稿AI文稿学校催你买的学品险,劝你真的别乱买,否则真的用上的时候,你发现他离你想象中的保障差了十万八千里。那学品险到底保些什么?值得买吗?是不是智商税?如果不买的话,有更好的替代吗?那今天呢,我就花三分钟时间,把这些问题啊都一一想清楚。为了孩子好,这些视频一定要看完。 首先,学平险到底保些什么?简单来说呢,你可以把它理解为是一个专门给学生设计的意外险加小额医疗险的结合体。他主要有两个优势,一、购买门槛低,只要是学生符合年纪要求,基本都能买。二、他的保障范围比较广, 除了能报错意外医疗费之外,万一不幸意外残疾甚至身故的话,也能直接赔到一笔钱。还有就是,如果孩子生病需要住院,他也可以报销一部分。而且我发现现在有一些产品呢,他还附带了重疾的保障,意思就是万一孩子确诊了合同里面过硬的重大疾病,也能直接赔到一笔。 不过呢,这个保额不高。第三个是价格便宜,一年才一两百块钱,还不到两个玩具钱。那乍一听完啊,这个学平险好像还挺好,投保的,门槛低,保证范围广,价格又便宜,感觉不用多想,已经值得买了。但你先别着急,有些冷水呢,该泼我还得泼。他的缺点也不少。 首先,报销的限制多,绝大部分的产品呢,无论是住院医疗还是意外医疗,他的报销范围都只限社保内。意思就是说,孩子万一生了大病,要用到那些进口药、特效药, 那如果你实在是想给孩子用那些好药啊,治疗手段啊,那少则几万,多则几十万,你都得自掏腰包。 其次呢,是报销的比例低。那这一点就更要命了,本来就只能报销社保内的费用了,结果呢,他的报销比例大多还只有百分之六十,百分之八十,那么能报的钱就又少了。第三个是保额低。仔细 一个条款,你不难发现,不管是保意外的部分,还是保住院的部分,他的保额大多都只有一两万块钱,属于小事,用不着,真有大难救不了的水平,关键时刻就别想指望他了。那综合前面说这么多,水平险到底值得买吗?其实呢,就要看孩子有没有转移风险的能力。 你比如说孩子,他原本就没有买过任何的意外险跟商业医疗险,那么买一个血平险来补充基础保障还是不错的,他可以帮你解决很多的小麻烦。但万一真的碰上严重的意外,或者是生一场大病,那么他能提供的保障呢,就远远不够了。 看到这,你可能会说,那我不想买这个选品险,但又想给孩子全面能打的保障,该怎么办呢?哎,有这么一个铁三角,能完美解决这问题。意外险加百万,医疗险加重疾险。意外险呢,负责保孩子的大小意外,小到烫伤、咬伤、误食、异物、摔倒、骨折,大到意外残疾死亡,通通都能保住。而且一年 只要买一次,一次六七十块钱就能搞定,主打的就是一个便宜大碗。那百万医疗险呢,负责孩子的住院费用报销,不限社保范围,最高能报销好几百万。最关键的是啊,他也很便宜啊,孩子买一年才三四百块钱,也就你的一顿火锅钱而已。那 重疾险不用说,只要确诊了重疾,就能直接赔几十上百万,而且很多的轻重症呢,也能按比例赔付,赔的这个钱呢,也是你想怎么花就怎么花。给孩子当康复费,可以弥补你陪孩子看病木工的损失,也可以,当孩子的教育储蓄更可以。 总的来说,给孩子买保险,最重要的还是要挑对产品,把保障尽量配齐,后顾之忧少一点,咱们的安心也能多一点。那为了你能更快找到最合适孩子的保险,我们也特地整理了三个孩子必买险种的详细榜单,你想参考的话,可以留言孩子保险,一个个发给你,总之或者是蓝宝,帮你买对保险不踩坑!

1441深蓝保 00:51

00:51 01:53查看AI文稿AI文稿

01:53查看AI文稿AI文稿一份一百块钱的学兵险呢,帮客户省下了两千三百多块钱。继续分享我的理赔案例。这是我的一名老客户,他们全家的保险呢,都是在我这里买的保险,相关问题呢,都会听取我的建议,这样对我足够信任的客户呢,沟通起来就很简单。 这次呢,理赔用到的血拼险呢,也是我提前建议购买的,多少有点薅了保养公司羊毛的意思。客户的孩子呢,因为精锁俏膜积液住院治疗总花费呢,六千三百九十九块六毛二,自费金额呢是四百三十九块两毛八,医保报销呢,三千二百一十三块四毛四。 学兵险理赔了两千三百八十二块两毛一。客户的原话呢,是本来要自己花六千多的,因为有医保和一百块钱的学兵险,现在只花了八百多块钱,也是非常的满意。理赔呢是实物操作,每个案子呢都没那么简单, 且不要说提前交代病例书写,和医生沟通,尽量少用社保外费用,比如你看这个案例,自费药的金额呢,其实很低,就是提前交代了。客户 还有针对争议理赔呢,要和保险公司去周选。就单说这一堆理赔资料,如果是你自己来办,你觉得你能够分清哪个是费用清单,哪个是医保结算单吗?出院小结和整套病例分别什么时候可以拿到呢? 然后像俏膜基液、复古沟、善气包皮手术之类疾病的,严格来说都是赔不到的,尤其只是一二百块钱的血兵险, 真正的像限量体手术这种呢,有的也是不给赔的,这涉及到具体产品的特别约定、先天性疾病和既往政责任免除多少呢?有些复杂,但事在人为。产品筛选、病例书写,还有和保养公司的沟通谈判,这些都是保险服务人员的专业价值 体现。这个案子呢?为啥呢?十一天才结案,中间是和保险公司有了多次的交涉才顺利赔下来的。如果你遇到理赔相关的问题呢?点个关注,有空的欢迎来我的直播间里交流。

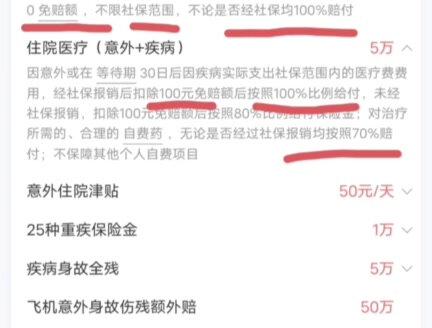

121有温度的俊毅君 03:07查看AI文稿AI文稿

03:07查看AI文稿AI文稿同样都是一年一百块钱的学平险,同样都是住院花了一万块钱,为什么有的学平险可以报销九千块钱,而有的学平险才报销了六千块钱,原因在哪呢?原因就在于,同样是一百块钱的学平险,但是他的保险责任却不一样。 但我们之前说过啊,给孩子买学名险,如果宣传页里只讲保额,不提报销比例,不提免赔额的,那你一定要擦亮双眼了, 我们收学平险呢,一定要注意三个点,一呢是免赔额越低越好,最好是零免赔。二呢是报销比例越高越好,最好是百分之百。这里呢,还要特别注意防范分段报销的。第三呢,是尽量能包含社保外用药的,也就是自费药的。我们推荐一款啊,保险圈内公认的最好的学平险,没有之一啊, 意外医疗,我们看它好在哪?零免赔,不限社保范围,不论经过社保都是百分之百赔付。这个就厉害了啊,有很大一部分的保险责任是经过社保之后百分之百赔付,而不经 经过社保呢,是要百分之八十,百分之七十。而这个呢,不论经过社保都是百分之百赔付。另外呢,我建议大家,咱们看到这个产品之后啊,不要紧紧的只看他的额度,对吧?五万五万,一万五十天,我们一定要点开看他具体的保险,得,他会写在这里。意外呢,没有等待期,你看疾病会有三十天的等待期, 等待期后呢,因疾病实际支出社保范围内的医疗费用,经过社保报销后,扣出一百块钱的免赔额,然后呢,按照百分之百的比例给付,没有经过社保报销的,扣除一百的免赔额后,按照百分之八十的 比例给付,这个地方大概率不会按百分之八十的,因为你只要是住院,不论是意外还是疾病,大概率都是会经过社保报销之后,然后再用商保报销的,对吧? 所以基本上都是扣掉一百的免费额,剩下的百分之百皮肤。另外呢啊,还有一个不属于社保范围内的药品费用,无论呢是否经过社保报销,都按百分之七十。这里呢,就是我们说的啊,包含了自费药的部分, 那下面呢,就是一个住院津贴啊,啊,就是我们上一期视频说的,如果有住院津贴,那就更好了,对吧?那这一个呢,他虽然是五十块钱一天不多,但是有总比没有强,对吧?还有一个亮点呢,是他还有一个额外给付的一万块钱的重疾保险金,这个可以算做他额外赠送的吧。 下面呢,就是意外身故全残啊,然后飞机啊,轮船啊,火车啊啊,音乐汽车啊导致的。这个说实话啊啊,一般情况下,我认为学危险我们一般不用看这些, 我们买学平险的最主要的目的就是意外导致的门急诊,然后看看这个报销比例怎么样,怎么能给我们全部的报销,对吧?那这一个呢,就完美的做到了。那第二个呢,是 甭管是意外还是疾病导致的住院,把我们花的钱给我们报掉一大部分就可以了,对吧?这个呢,也是做到了啊,只需要扣出一百的免赔额,剩下的社保内百分之百赔付,社保外呢,百分之七十赔付,对吧?那么推荐他还有一个亮点是什么?是大家可以看这个地方,他是 支持闪赔的。那什么是闪赔呢?闪赔就是现在的理赔啊,特别简单啊,就是你把你的住院材料拍照上传之后,有可能这边接着上传完了,一个小时之内理赔款呢,就接着打到了你的银行卡里,就是这么的快。我们需要注意的啊,他的投保年龄呢是三周岁到二十四周岁,二十四周岁以上的就买不了了啊, 这款产品呢,它总共有三个版本,一个呢基础版啊,经典版,还有专柜版,最贵的是三百块钱,说实话,如果我们给孩子已经买了百万医疗险的话,把这个一年一百块钱的基础版就已经足够用了。 保险产品呢,和别的产品好像不太一样,并不是说贵的就一定是好的,我们要看他的具体的保险责任,因为最终的理赔呢,保险公司也是依照我们的保险条款来的,你说呢?

2158淄博小兔哥 01:37查看AI文稿AI文稿

01:37查看AI文稿AI文稿你知道学平险吗?我家孩子肺炎住院七天花了三千块钱。另外呢,医保家学平险报销了两千三百块钱,这样算下来,住院就花了七百块钱左右。 我是真没想到,在学校给孩子花一百块钱买的保险,平常生病住院还能报销,这还要感谢老师告诉我,这个肺炎住院还可以走这个保险报销。应该很多家长都以为在学校给孩子买的血病险,只能在学校发生意外事故才能理赔报销吧。 却不知道,在日常生活中,孩子生病住院了,医保报销之后的自费部分呢,我们还可以通过血病险再次报销的, 这个保险真的可以帮你省到几千甚至几万块钱。接下来,我跟你们分享一下我家孩子这次生病住院的报销流程。首先呢,出院前跟医生说一下,你有医保和血平险,医生会给你提供资料,然后要知道你家孩子买的是哪家保险公 公司的,再打保险公司的电话。当然了,保险公司不一样,可能他的流程也会不一样,但是先打保险公司的电话咨询如何操作肯定是没有错的。我家孩子买的是中国人保财险的,我就打了他的客服电话,他们会转人工给你先报案。 报完以后呢,很快会有售后人员跟你联系,工作人员会添加你的联系方式,然后他会告诉你报销需要给他哪些资料,你再拍照给他就可以了。 我给你们看一下我提供的资料明细吧,等你的资料提交齐全以后呢,售后人员他会给你核算一下金额,然后告诉你可以报销多少钱? 最后在一到三个工作日,他会把报销的钱打到你卡上。这样的报销流程是不是很简单呢?赶紧点赞收藏起来,以免下次你能用到,记得点赞关注哦!

862赣州尧尧妈🎀