粉丝8726获赞1.8万

相关视频

10:42查看AI文稿AI文稿

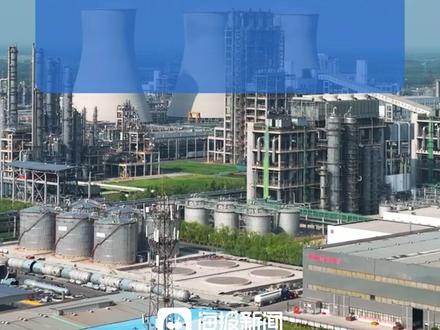

10:42查看AI文稿AI文稿今天我们再来看一家化工企业,鲁西化工。这家公司同时覆盖了化工、新材料、基础化工和化肥三个领域,产品条件比较复杂,算得上是一家综合性的化工企业。用一句话来形容公司的行业地位就是比上不足,比下有余, 核心的产品产能都排在了行业前列,但是无论在技术上还是产能上,都还没有特别突出的竞争优势。不过,二零二零年以来,这家企业的变动比较多,先后经历了时空人的变更、工厂的爆炸 以及集团公司整体上市暂停等事件,二三年整体投资回报率也下滑至两千零四年以来的较低水平。我们还是按照分析周期行业的方法,先找到历史业绩变动的规律, 结合当前的行业景气度,对未来做大致的判断。此外,几项重大事件的影响也是需要关注的重点。 鲁西化工是在原一九七六年成立的鲁西化肥厂的基础上逐步发展起来的,目前已经成为一家以化工、新材料、基础化工和化肥等多产品的综合性化工企业。最新的营收和毛利构成中,化工是主要的贡献来源, 化肥业务在逐步收缩。公司原时空人是山东聊城国资委,二零二零年六月变更为中化集团 及由地方国企变为央企,从生意模式来看,符合非常典型的化工企业的特征,重资产、重资本投入。二三年的年报显示,固定资产加在建工程 占总资产的比重合计高达百分之七十八,历年的资本开支占营收的比重在百分之二十以上。结合在建项目来看,短时间内资本开支不会有大幅的下降。 从历史投资回报率的表现来看,呈现出非常明显的周期性特征,业绩表现与石油价格高度相关。这里有两个关键的时间节点,二零一七年和二零二一年是投资回报率最高的两个年份。 我们分别来看二零一七年业绩高增长的原因,石油价格上升及终端需求回暖,带动化工产品量价提升。二零一三年以前,公司收入结构以化肥为主,化肥的收入和毛利占比分别是百分之五十九和百分 之七十五,但因为化肥产品毛利率偏低,整体投资回报率并不高。二零一四年开始,公司主动收缩化肥,重点拓展新材料和基础化工,其中新材料的重点产品是聚碳酸酯尼龙六和多元醇 聚碳酸纸。尼龙六是五大工程塑料中的两种。聚碳酸纸的下游应用比较广泛,以三大行业,电子电器、板材、薄膜、汽车行业为主。 尼龙六的下游应用主要是锦纶和工程塑料。同时,公司也启动了两大工程塑料的上游原材料的资产及双酚 a 和几内酰胺。值得一提的是,一三年公司启动新材料项目建设的时间点正好是该类产品价格的相对低位, 也是石油价格的相对地位,又是一次典型的逆周期扩产项目在一五年完工。二零一七年,两大工程塑料迎来新一轮的涨价周期,拉动公司整体投资回报率大幅攀升。从主要控股子公司的业绩表现上来看,不止这两类产品, 其他基础化工产品也因为价格上涨实现了净利润的大幅增长,每家子公司净利润增速都在四倍以上。总结二零一七年这一轮业绩高速增长的原因,石油价格回暖带动化工产品价格回升, 同时终端需求回暖,叠加公司前期扩产的产能释放,量价齐升。随后一九年化工类产品价格回落,公司业绩增速也显著下降。并且这一期间据碳酸脂行业整体产能过剩, 由于技术壁垒,国内聚碳酸纸进口依赖度比较高,一五年才开始逐步国产化。二零一七至二二年国内产能快速增长,年均的增速是百分之三十,生产聚碳酸纸的厂商也由八家增加至十六家,整体的竞争格局也并不稳定, 十六家工厂的产品同质化现象比较严重,几乎百分之七十五以上的产能都集中在通用类产品上。这期间鲁西化工的产能自二零年增加至二十六点五万吨之后就停止扩张, 产能利用率自二零年开始一路下滑至百分之四十八,并且二零二零年开始,聚碳酸酯的子公司开始亏损,直至二零二三年也依然是亏损的。目前公司在聚碳酸酯业务的规划是向上游 产业链拓展,自主生产原材料双分 a, 初始的规划是建设一百二十万吨的年产能,但考虑到聚碳酸值产能过剩,在投放产能上比较谨慎,二四年一季度 年产二十万吨的双分 a 初步投产,实际上向上游延伸,并不只有鲁西化工一家,多家厂商都在向上下游拓展以实现规模效应。二一年公司业绩的高增长主要依靠多元醇的量价提升, 原因是首套的订单供不应求。二一年初,受地源政治的影响,原油价格大幅上升,鲁西化工的产品与石油价格高度相关, 主要产品价格都出现了大幅度上涨,但是利润增长的主要来源是多元醇。公司生产的多元醇产品主要是丁醇和新醇,其中正 丁醇下油主要用于涂料、粘合剂等地产相关行业。新春下油主要是塑料加工终端,多涉及线缆、皮革、手套等,后疫情时期手套的订单需求激增, 带动了上游新存价格大幅上涨。二一年多元醇子公司实现的净利润是三十一亿,是上一年的十三倍,并且占当年公司总净利润的百分之六十七。随后二二年终端需求不足,整体产能利用率下降,公司业绩增速大幅回落。 二零二三年是历史业绩表现最差的一年,拖累业绩的主要是聚碳酸酯和尼龙六两类新材料产品。一方面聚碳酸酯行业产能持续过剩,子公司当年亏损二点四个亿。另一方面,双氧水工厂爆炸,双氧水是生产及内酰胺的原 原料,而及内酰胺又是尼龙六的原料,爆炸事故导致当年及内酰胺子公司亏损了三点三个亿。到这里,我们对公司的历史业绩做一个总结,影响业绩表现的有两个因素,第一是石油价格,公司主要产品多是化工原料, 产品的价格和石油的价格高度正相关。第二是产品的供需,产品整体的供需情况会影响产能利用率。基于这两项原因,虽然鲁西化工也在向产业链上游延伸, 但是迄今为止业绩依然具有非常强的周期性。短期的业绩表现取决于行业的景气度, 我们重点看化工新材料主要产品的景气度,基础化工领域不做细分,借助石油价格来跟踪。影响行业景气度的主要指标。 第一是石油的价格,当前原油价格在历史区间的中高位水平震荡,对化工产品的价格相对有利。第二主要产品的价格。首先是聚碳酸酯,聚碳酸酯由于产能过剩,价格位于一五年以来的相对低位,二三年行业新增产能较少, 当前的开工率位于相对高位,在终端需求的带动下,价格有望回暖。第二是尼龙价格,尼龙价格位于一五年以来的相对中枢位置,二四年的一季度小幅回升。国内尼龙六的主要下游应用包括纺织服装、工程塑料等, 去年四季度开始,纺织服装的出口数据回升,对尼龙价格起到了有效的支撑。近年来,国内尼龙六的产能扩张速度比较快,全球百分之六十的产能都集中在中国, 但国内产品多数是中低端,中高端占比还不足百分之二十,而海外中高端占比在百分之五十以上, 中长期应该关注尼龙在中高端领域的占比。第三是丁心醇的价格,二三年国内丁心醇新增产能较少。下游需求方面,房地产相对弱势,但汽车和家电需求较好, 市场整体供应偏紧,丁心醇位于相对较高的价位,目前行业正进入到新一轮的扩产周期, 多数装置集中在二零二四至二六年投产,行业现有的总产能大约是五百六十三万吨,二四年预计有一百二十万吨相继投产,产能增幅大约是百分之二十一、二四年上半年定心存价格已经回落至二零年以来的相对低位, 如果地产需求不能有效回暖,在产能释放下对产品价格是不利的。最后,我们再更新一下几个重大事件的进展情况,二三年五月份的工厂爆炸事件,目前已经公布了调查和处分结果, 事故的影响暂时告一段落。其次是反向收购控股公司鲁西集团实现整体上市。二三年四月郑建辉已经批复同意,但受到工厂事故的影响,公司未能够在批文后十二个月完成股改的发行工作,批文已经在二四年五月份到期并自动失效。 鲁西集团层面并没有具体的经营业务,是否能够整体上市并不影响公司的运营。对业绩表现的关注重点还是石油价格以及主要产品的价格走势。启迪鲁西化工,我们可以得到三点启示, 第一,公司的业务重点是化工、新材料、化肥业务在逐渐收缩,主要化工产品的产能虽然位于行业前列,但是行业集中度不高,规模效应未能显现。 第二,历史业绩高速增长分别在一七年和二一年,主要原因都是石油价格和产品价格以及产能利用率的影响,公司的业绩会受到价格影响,表现出较高的弹性,短期关注是否有涨价的预期。 第三,爆炸事故和整体上市影响接近尾声,对后续主营业务影响不大。

662公司大起底 00:08

00:08 00:59

00:59 00:08

00:08 00:51

00:51 00:11

00:11 00:39

00:39 01:29

01:29