光库科技是哪国的

粉丝120获赞2267

相关视频

03:20查看AI文稿AI文稿

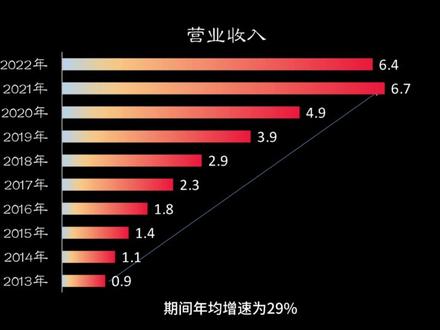

03:20查看AI文稿AI文稿本期内容由深空投资免费提供。光库科技,全称为珠海光库科技股份有限公司,注册地为广东省珠海市,股票于二零一七年在深交所上市。公司控股股东是珠海华发科技产业集团有限公司, 实际控制人为珠海市国资委。根据生万行业分类标准,公司属于通信设备行业,目前通信设备行业总共有八十九家 a 股上市公司。光酷科技主要概念有光通信、国产芯片、激光雷达、 cpu 等。业务方面, 公司成立于二零零零年,主营业务是光纤器件的研发、生产与销售,主要产品有隔离器、拨分复用器和 竖气光纤、光山泥酸里调制器件等。产品广泛应用于激光雷达、自动驾驶、光网络调制、数据中心、云计算、超高速干线光通信网、海底光通信网测试及科研等领域。公司的光线 光山类产品市场占有率国内领先,隔离器类产品市场占有率行业领先。公司是多家大型数据通讯公司的核心供应商,也是全球仅有的几家海底光网络器件供货商之一。公司营业收入构成中,百分之五十三来自光纤激光器件,百分之三十四来自光通讯器件。 从地域分布来看,百分之六十来自国内,百分之四十来自国外。二零二二年公司员工总数为一千九百三十四人,人均薪酬为十三点二万元。重要财务数据方面, 公司注册资本二点五亿元,在行业八十九家上市公司中排名第五十五名,当前市值一百一十五亿,位列行业第二。十三。二零二二年营业收入为六点四亿,位列行业第六十四。净利润为一点二亿,位列行业第三十九。控制资产十九点六亿,位列行业第五十三。公司资产构成中, 流动资产占到百分之五十六,非流动资产占百分之四十四。公司每一百元资产中有十六元是负债,每一百元营业收入可以转化为十八点三元的净利润,股东每一百元钱产生了七点四元的回报。成长能力方面, 二零一三年到二零二一年,公司营业收入持续增长,从九千万增长到了六点七亿,期间年均增速为百分之二十九。二零二二年公司营收出现下滑, 净利润整体呈现上升趋势,十年年均复合增长率为百分之二十一,十年间资产增加了二十二点八倍,负债增加了五点四倍,除了个别年份外,公司负债率总体保持在百分之二十以下。盈利水平方面, 公司最近十年毛利率呈现下滑趋势,从二零一三年的百分之五十五下滑到了二零二二年的百分之三十七,十年下滑了十八个百分点,虽然人高 与行业中位数,但差距正逐年缩小,净利率整体高于行业十个百分点以上,处于非常优秀的水平。股东回报方面,公司上市以来累计募集资金两次,共募集九点六亿元,进行了六次分红,累计派息一点四亿元,上市以来每年都进行了分红。 市场表现方面,公司上市六年以来,年度股价表现取得了四正二负的成绩,最大涨幅出现在上市第一年,上涨了百分之两百五十二,最大跌幅为二零二二年,下跌了百分之二十六。 公司年末市值最高点出现在二零二一年,达到八十五亿,上市以来股东人数在一点二万附近。估值方面,公司当前适应率一百零四倍,处于历史最高估值位,失禁率为六点九倍,估值高于历史上百分之七十二的时间。每天了解一家上市公司,我们明天见。

70深空投资 03:18查看AI文稿AI文稿

03:18查看AI文稿AI文稿在人类的一步步探索中,时代更迭,总有些看似微小的东西释放出巨大的能量。光酷科技,全球光气舰领军企业, 以高精尖的科技能力、卓越的品质,追求完美的匠心,引领中国光鲜艳丽领域迈向全新的时代。 作为全球仅有的几家海底光网络无缘器件供货商,光库科技为信息远距离传输提供保障,满足全球通讯技术日益增长的发展需求。 在无人驾驶方面,探测距离更远、测量精度更高的激光雷达赋能自动驾驶技术革新。 高性能的光纤器件可应用于 oct 等高端医疗检测设备,实现眼科、内亏、皮肤等医学检测。 拥有二十年宝片高功率产品研发生产经验, 光酷科技能够为光纤激光器行业提供一站式解决方案,产品应用于激光达标、 切割、清洗、焊接等材料处理领域,助力中国制造的腾飞。 五 d 新基建时代,泥钻里高速光调制器的国产化,为国家解决了核心器件的供货难题,填补国内空白。 在 edfa 系统中,光库科技复合器件为信号光进行功率补偿, 使长距离、大容量、高速率的光纤通信成为可能。 光学威廉机器能够完成高密度、高精度的光学对准,满足 tpps 级的超 信息交换需求,让光网络覆盖整座城市。 光酷科技光纤传感技术助力国家基础设施建设。光纤光山解调仪用于石油管道的长距离实时监控保偏器件,可实现风力发电效率最大化。 未来,光酷科技之光将照耀世界的每一处,引导人类智慧未来的方向, 光之所达,未来而生。科技之光领航未来,光酷科技,起亮智慧时代。

42光库科技