粉丝5.4万获赞14.8万

相关视频

04:11

04:11 03:00

03:00 00:15查看AI文稿AI文稿

00:15查看AI文稿AI文稿请问赛威生产的半导体芯片在中国居垄断地位吗?垄断算不上,太极电也不敢说垄断,但在全球 mini 芯片纯代工领域,我说第一,没人敢说第二。谢谢关注。

3649同花顺财经 00:13查看AI文稿AI文稿

00:13查看AI文稿AI文稿八月二十一日,针对网传华为有意进入在微电子前十大股东,在微电子证券部独家回应,没有接到通知,目前前十大股东也没有。华为目前没有接到通知,前十大股东没有。

875中国证券报 01:46

01:46 00:06

00:06 03:08查看AI文稿AI文稿

03:08查看AI文稿AI文稿新股三分钟看懂 ipo 国内电池管理芯片设计厂商赛威威电登陆科创版赛威威电股票代码六八八三二五,股票发行价格七十四点五五元每股。证监会分类,所属行业,软件和信息技术服务业 在微微店主营业务为模拟芯片的研发和销售,是国内电池管理芯片行业的主要供应商之一。公司拥有三大产品线,电池安全芯片、 电池计量芯片以及充电管理等其他芯片公司产品终端客户包括多个 odm 厂商,如歌尔股份、 乱模升学、文态科技等。赛威威电凭借主打产品的高精度、高安全性、高稳定性、超低工号的技术特点,在国外龙头企业占据主导、国产化率较低的情形下,填补了国内电池计量芯片领域的 空白。目前电池管理芯片产业国产化率仅约百分之十。公司产品应用于笔记本电脑及平板电脑、智能可穿戴设备、电动工具等行业的终端产品中。二零一八年,公司产品出货量超一亿科,产品进入戴尔、科沃斯、九号智能等终端产品体系。 2020 年,公司产品出货量超两亿颗,并进入三星、荣耀、 oppo 等终端产品体系。 2018 到 2020 年,公司经营业绩保持增长态势, 2020 年公司营业收入和净利润同比翻倍。赛威威店属于典型的 ic 设计企业, 采取 fabric 模式,将经源生产及风测等工序交给外邪厂商负责。二零二零年以来, ic 设计企业普遍面临着经源供应短缺及风测等外邪工厂产能紧张的情况,若外邪工厂生产排起紧张,导致供应量不足或延期供应, 或供应价格出现上涨,公司经营业绩将受到不利影响。公司此次募集资金你投向消费电子电池管理及电源管理芯片研发及产业化项目、工业领域电池管理及电源管理芯片研发及产业化项目、 新能源电池管理芯片研发项目、技术研发中心建设项目和补充流动资金。据裁联设新矿数据库显示,截止招捕书签署日,赛威威电控股股东为委托投资,持股百分之二十九点三五, 实际控制人为蒋彦波、赵建华和葛伟国,直接或通过委徒投资、微和投资、聚合投资间接合计控制公司百分之四十三点六零。股权 可比公司方面有斯瑞普、中影电子和圣邦股份。二零二零年,公司毛利率低于斯瑞普,高于中影电子和圣邦股份。电池是电子设备的重要电能来源之 一,电池管理芯片能够确保电池安全稳定,输出电能是其不可或缺的关键器件。二零一八年、二零一九年、二零二零年和二零二一年一到六月,公司研发费用占营业收入的比例分别为百分之二十七点六一、 百分之三十二点六零、百分之二十三点一七和百分之十九点九零。公司凭借研发优势,在国产替代加速的背景下,市场空间可期。

53财联社 00:39

00:39 00:4710中科同志科技

00:4710中科同志科技 01:01查看AI文稿AI文稿

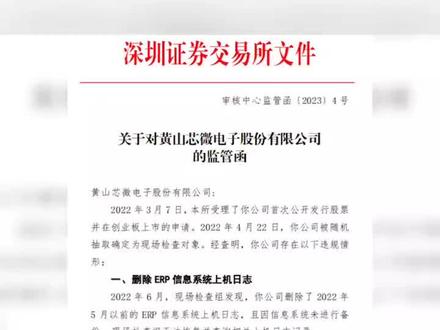

01:01查看AI文稿AI文稿来自监管的现场检查威力有多大?你上市公司竟下到删除系统上机日志?二月二十日,深交所上市审核中心对你 ipo 企业黄山新微电子股份有限公司下发监管函,因在现场检查中存在删除一、二批信息,系统上机日志实际执行的收入确认政策 与招股说明书披露情况不一致,为充分揭示核心专利即将到期使用、新型专利被宣告无效的风险等问题,新威电子被上市审核中心采取书面警示的自律监管措施。另外,自递交招股书以来, 新微电子的员工学历结构备受市场关注。截至二零二二年六月三十日,新微电子再次员工学历构成显示,其本科员工数量为十六人,占比仅百分之一点九二。大专及以下员工数量达到八百一十六人,占比高达百分之九十八点零八。 研发费用上,二零一九年至二零二二年上半年,新微电子的研发费用分别为一千五百四十六点八三万元、一千八百二十五点零四万元、两千二百八十八点三 四万元和一千一百二十三点五二万元。剔除股份支付影响后,研发费用并分别为百分之六点八二、百分之六点四六、百分之五点一四和百分之五点一八,低于同行业可比上市公司。

73长江商报 01:53查看AI文稿AI文稿

01:53查看AI文稿AI文稿今天我们一起盘下集成电路制造龙三赛微电子二零二三年一季报表现出的核心财务特征。公司营收增长了百分之十,毛利增长了百分之十六,净利翻了一倍多,但政府补助是净利润增长的主要原因,经营活动成长质量不高。 核心利润率的提高主要源于管理费用率的降低,经营活动未能实现扭亏,经营资产周转效率有所恶化。赛威电子经营资产报酬率表现稳定, 总资产报酬率和权益成数均基本稳定。赛威电子 ro 表现稳定。赛威电子经营活动无资金缺口,现金竟流入大幅度缩水。经营活动的造雪能力不足以支撑战略性投资,对资金的需求更无法完全覆盖所有投资活动,仍需依赖 外部资金支撑发展。经营活动与投资活动资金缺口缩小,公司融资来源主要为债权流入,公司的生存发展仍对贷款有一定依赖。 赛威电子金融负债水平较低,长期长债压力较小,资产规模基本稳定,可能在资产的配置上存在对经营活动聚焦度不足的问题。 公司的资本引入战略为以股东入资为主的并重驱动型。通过查看市值罗盘 ip 客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。 截至二零二三 to 一,赛威电子在 a 股的整体排名上升至第两千七百二十八位,在集成电路制造行业中的排名上升至第五十三位。截止二零二三年七月二十七日, 北上资金并无特别信号,因为公司亏损,以近三年适应率为平价指标,看在微电子估值曲线处在估值无效区间。

53市值罗盘