太平人寿微信公众号怎么绑定

粉丝508获赞1172

相关视频

04:38查看AI文稿AI文稿

04:38查看AI文稿AI文稿太平的赠额中寿岁月天赋值得买吗?大家好,我是宝平,周一到周五每天测评一款保险,今天呢给大家测评一下太平寿的岁月天赋,二零二一 这个产品呢,我们测算下来发现它的收益表现相对比较一般,下面呢,我会从产品的收益情况,返本速度,加减保的规则,保险公司等等几个方面来给大家分析一下这款产品。 首先呢,我们先来说一下收益的情况啊,能反映增额收益情况呢,有两个比较重要的指标,一个是合同里面的现金价值。 现金价值的意思呢,是说当你在某一年需要用钱的时候,可以通过检保取现,把一部分现金价值,或者呢通过退保把全部的现金价值拿出来,拿多少现金价值就是你到手多少钱。我统计了二十二款热门增额产品,一起来看一下到 投保的第三十年,岁月天赋能排在第几位。这个产品呢,它只能分为五年、十年和二十年缴费。现在看一下分五年交的情况,可以看到,在投保的第三十年,太平的岁月天赋账户里的现金价值呢是一百一十二万五千零九十元, 在二十二款增额里面排名第二十一,这个时候啊,表现最好的增额现金价值呢,已经超过了一百三十万,比这个产品足足高了十八万。然后呢,再来看一下分十年交的情况,分十年交的时候呢,岁月天赋排到了第十八名,同样是比较靠后的。 最后呢,再来看一下分二十年交的情况,他排在了第十四名,依然是表单里面的倒数第二位,显然呢,在一中的增额产品里面,岁月天赋的现金价值表现呢,实在是不太经验。接下来呢,我们再来算一下他 一个实际收益率的情况。分五年交费的时候呢,到保单的第三十个年度,岁月天赋的 ir 呢是百分之二点九三六分十年交费的时候,保单的第三十年 ir 呢是百分之二点八九四 二十年交费的时候投保,第三十年 ir 呢是百分之二点八零八。目前增额产品的预定利率上限呢,是百分之三点五,优秀的产品呢, ir 可以达到百分之三点四五以上,而岁月天赋连百分之三都达不到,在整个增额市场上,这个收益率只能排到第三梯队。 第二点啊,我们来看一下他的一个回本时间,分五年缴费的情况下呢,第七年可以回本,分十年缴费的话呢,第十年回本,分二十年缴费。投保的第十八年回本,回本速度不算特别慢,但也不是特别快,属于市场上的一个正常水平。第三点呢, 来说一下这个产品的加减法规则啊,这个呢,关系到增额的灵活性。我们要重点说一下,岁月天赋这个产品呢,它是不允许加保的,如果说你现在的储蓄不多,想自己呢,先买一部分,等后面赚了钱再往里面加,那这个产品它是不允许追加的。 检保方面啊,他跟其他的产品类似,等保单生效之后呢,你就可以申请检保了。不过呢,要注意一下啊,每年检保的金额不能超过基本保额的百分之二十,这也是目前市场的一个正常规定。那么呢,如果想捡完这笔钱,你差不多需要五年的时间, 但是呢有一点比较好啊,就这个产品,他把简保的规则呢写到了条款里面,这一点确定性会比较强。第四个呢,我们来说一下太平人寿,这家保险公司大家应该很熟悉,说到太平人寿呢,就一定会提到中国太平集团,太平集团呢,创立于一九 九二九年,是我国第一家金融保险控股集团,这家集团呢,连续四年入选了世界五百强。太平人寿呢,是太平集团在一九三八年的时候独立划分出来的,他中间呢为了响应国家的部署业务呢,曾经中断过一段时间, 二零零一年,太平人寿呢,正式副业,也从那个时候他把名字改成了太平人寿。目前呢属于国内的寿险老齐家之一, 去年的保费规模呢,全国排名第六,在国内呢有一千四百多家分支机构,服务网点遍及全国。常负能力方面啊,他最新公布的综合常负能力充足率是百分之二百一十三, 核心常负能力充足率呢是百分之二百一,风险的综合评级呢为 a 级,公司的运营状况是非常稳定的。最后呢,我们来总结一下啊,太平的岁月天赋,这款增额呢,优缺点其实都 非常的突出,他的优点呢是公司的背景比较强悍,而且这个产品是可以支持月交的,但他的缺点是呢,他的实际收益率比较一般,在目前的市场上是缺乏竞争力的, 同时呢,这个产品也不允许加保。对于买增额的小伙伴啊,如果说呢,你是属于比较看重产品收益的情况,那么个人建议呢,可以再拿这个产品跟别的产品对比一下,这里呢是保平疗产品,每天测评一款保险,让你买对赔好不踩坑。

3301保瓶儿聊产品 04:38查看AI文稿AI文稿

04:38查看AI文稿AI文稿如果说呢,你想买太平人寿的储蓄险,不管是他们的增额产品岁有余庆,岁月天赋,还是他们今年的开门红产品国际一号都会配赠一个万能账户。那么呢,我们来聊一下太平人寿的万能账户到底表现怎么样,产品本身有没有坑?今天呢来详细分析一下啊。 咱们呢从太平人寿的官网可以查到,太平人寿呢,目前一共有十九款万能账户,二零二三年的四月十一号,也就是他们最新的一个结算周期啊,这十九款万能账户里面呢,有两款现行结算利率百分之四点四,是目前呢他们里面现行结算利率最高的, 其中呢,有一款产品啊,叫做中心万能账户,是去年十二月份刚刚上线的一个万能账户,上线到现在啊,一直搭配着太平二零二三年的开门红国金一号在销售,刚上线的时候呢,这个万能账户结算利率给到了百分之四点九,可以 说是宣传噱头非常足。但是呢,短短四五个月过去啊,利息呢已经降低了两次,第一次呢降低到了百分之四点七,第二次呢就是这一次直接结算利率降到了百分之四点四。那太平人寿旗下呢,还有三百万的账户,现行结算利率呢,只有百分之四,表现呢也还可以, 但是他们剩余的十四款万能账户结算利率全部调整到了百分之四以下。而这十四款万能账户在刚上线的时候,普遍也拿到过百分之五以上的结算利率。比如说啊,像太平的盈利多万的账户,二零一二年刚上线的时候,结算率高达百分之五, 二零一五年三月份降到了四点九,二零一六年四月份降到了百分之四点七,到当年的八月份直接调低到了百分之三点六,直到二零二二年的八月份,利率呢,再次降低到了百分之三点四,一直到今天。所以呢,从结算收 注意来看啊,太平的万能账户结算利率的稳定性比较一般。那第二点呢,我们再来看一下太平万能账户的保底利率,保底利率呢是白纸黑色写在合同里面的,也是我们将来一定能够拿到的收益率。 太平的十九款万能账户里面呢,有十六款保底利率都是百分之二点五,有两款呢,保底利率百分之二点二五, 只有一款啊,稍微高一点,保底利率百分之三。目前呢,各家保险公司的万能账户,保底利率最低的百分之一点七五,最高的百分之三,太平呢,普遍为百分之二点五,只有一款百分之三的保底利率,所以呢,这个水平啊,只能处于中等。那第三点,我们来说一下太平万能账户的手续费, 太平目前在售的万能账户呢,有八款初始的手续费啊,是完全一样的,都是一次性缴费或者是追加的时候收取百分之三的手续费。如果说呢,从主 险直接转入的话,收取百分之一的手续费,转入手续费比较正常,但是呢,一次性缴费和追加的手续费百分之三有点过高了。而且要注意啊,万能账户持有五年,他还会给百分之一的保单持有奖励,其实呢,就相当于初始费用的返还, 确实是一个小优势,但是呢,这个返还也抵消不了短交追加百分之三的一个手续费。减保退保手续方方面啊,有七款呢,是一样的,第一年呢,退保收百分之五,第二年呢,退保收百分之四,之后呢,退保收百分之三,百分之二,直到第五年收百分之一。从第六年开始呢,不再收手续费。 这个手续费啊,他的规定比较普遍,和市面上大部分产品呢差不多,只有一款啊,叫做中心万能账户的这个减退保的手续费呢,稍微低一点,第一年呢,手续费百分之四,第二年到第五年都只收百分之一,第六年开始呢,不收手续费。综合来说啊,太平万能账 的手续费呢,在市面上是比较高的。那第四点啊,太平的万能账户呢,也是需要捆绑他们家的主险来一起购买的,而这个主险的收益率呢,会直接影响到我们账户的综合收益率。 以今年太平的开门红国金一号为例啊,这个产品呢,在不同缴费方式下,主险的 ir 在百分之一点五四到百分之二点二五左右。还有一些增额产品啊,比如说太平的税有余庆也能附加万能账户,但是呢,税有余庆本身的收益在市面上只能排在第三七队,也是表现相对来讲比较差的, 他这个主险的低收益啊,会进一步拉低我们投资整体的收益率。那最后呢,咱们来总结一下啊,太平寿的万能账户结算收益呢,不太稳定,保底利率中规中矩,手续方面呢,也不低,更为要命的一点是,能够附加万能账户的主险,收益率给的是比较低的,所以呢, 如果你恰好买了太平的厨余远产品,他附赠给你个万能账户,你也可以去附加一下,就当一个备用账户就可以了。 但是呢,如果你是听信了万能账户下有保底,上不封顶的高额结算收益的这个话术,指望说呢,他给你一个比较高额的结算收益,能够持续甚至于不惜微的这个高额结算,再去买一个不怎么样的主险, 你的损失还是很大的,一定要注意避坑。这里呢,是保平了产品每天测评啊,保险让你买对赔好下坑。

629保瓶儿聊产品 03:21

03:21 02:21查看AI文稿AI文稿

02:21查看AI文稿AI文稿夜宵实战剧也是我缓解压力啊,就平静的面对生活,这是一个非常非常智慧的一种非常人性化的一种方式, 是有一定一个月交的功能,对,非常好。对,其实就是首先就是很多人现在年轻人都月光族,月存的话,其实第一个就是养成一个好的习惯,每个月他能存一点钱,这种感觉很好, 而且这个不会给这个我们家庭整体的一个财务支出做很大的压力。对啊,如果我们通过这种方式与购置税有一庆,他其实真的是一种规划的概念,其实预算安排规划是第一位, 就是你每个月赚到的钱,先做那些专款专用的事情。我们这个深有异性的月交,他其实就是增加了一个支出的项目,长久规划来讲,就是可以通过蚂蚁搬家的方式,日积月累,积少成多啊,慢慢也就形成了这个习惯。 以前没有月交方式的时候,每一年大额保单续保的时候,续交保费的时候压力都比较大,是吧?人家我那个账上一来今年这个月你要马上要交十五万保费,那种压力一下子就上来了,但是说十五让我分配在每个月当中哈,每个月一万,每个月一万,那可能就很轻松了 啊,就很轻松一些呢,实际上也是缓解压力啊,压力啊,然后就平静的面对生活,这是一个非常非常智慧的一种方法。 其实我觉得还有一点我没发现,如果我一年去交十二万,和我每个月交一万块钱我对等的保额,他是差不了,差不了特别多的,但是我用这个小的前期的保障我就会更多,这也是他的月交的一个亮点。对啊,所以一般我如果正常情况下,我会 让客户去选择这种月交的方式,都获得保险公司这个资源和福利的角度来讲啊,这也是门槛比较低的一种方式。对,特别是因为这两年的环境,很多人的那个工作 啊,收入呀,企业其实他运营是受那么一点点影响的,那么为了减轻客户的这种压力,践行我们的责任,那我们就让客户选择这种很愿意接受的方式,用月交的方式,我觉得这个很好呀,月交其实是一种还有公司实力,实力的考验,因为说实话,这个月交 他对公司的这个继续率是要求非常高,这也是为什么保险公司很多就不出这个月表的,就是因为他对继续率影响非常大,这样对公司整体的投资呀,整体的一个整体的规模的这个都是有影响,所以他实际上是,呃,太平这样的公司回馈社会哈,建立资金携带影响非常重要。有一种方式啊,非常人性化一种方式。

171太平人寿 00:58查看AI文稿AI文稿

00:58查看AI文稿AI文稿俺妈买了一份那个中国太平一诺千金养老保险,每年的话是交六千一百一十五块钱, 交了十年,今年就该领那个分红了,他给我算了一笔账,我现在话只能领到五万八千多块钱。哎呀,都蒙了, 我讲了六万多了,连本都捆不住,买了个养老保险,到底这是养的是啥?俺妈来养,保险公司还是保险公司来养?俺妈非常非常气愤,他买的这保险到底是什么性质?我们现在来到了中国太平保险河南分公司来落实一下,每年交六千一百一十五, 保额只有五万五万,我现在已经交满十年了,为啥我只能领到五万八千块钱?我存到银行,我还有利息嘞。就是你 根据您自己的经济能力情况来讲,我经济能力不好的话,我就应该赔本该来的养你这些保险公司交六万多就给你五万块钱,叫你叫你买,你买不买抖音?

707荆楚留香 01:48查看AI文稿AI文稿

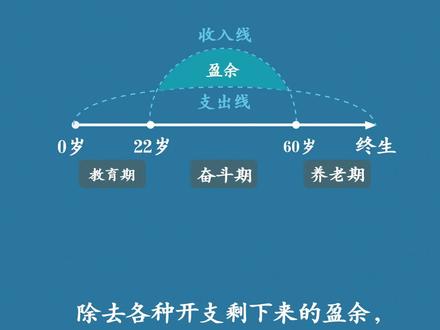

01:48查看AI文稿AI文稿我们的生命就像这条射线,从零岁开始,无论旅途多长,终将也会老去。零至二十二岁这段时间,我们多半的生活费用都靠父母承担。二十二至六十岁, 这是我们人生奋斗拼搏的黄金阶段。六十岁之后,我们开始步入退休。纵然漫漫的人生长河, 无论身处哪个阶段,我们都在经历一个漫长的消费过程。生活中的吃穿用度都属于支出线,同样的,有支出就有收入。在二十二岁到六十六岁的奋斗期内,我们努力拼搏赚钱, 但时间毕竟有限,真正称得上收入线的时间只有三十八年左右。出去各种开支,剩下来的盈余成为财富蓄水池。但一个人再有本事,有两大 风险也是抵挡不住的,一个是疾病,另一个是意外。如果不幸发生在我们身上,不但收入减少,还给财富蓄水池开了两个阀门,我们累积的财富就会不断流失。但父母照顾了我们前半生,我们是否也希望能照顾他们的后半生? 结婚时相约一生一世,我们是否需要女性陪伴照顾他的承诺,孩子是整个家庭的希望,我们是否希望给他更好的未来? 这些都是我们的责任。风险来临时,谁替我们承担?即使没有重疾和意外,养老也是必须面对的风险。 我们是否已经做好了充足的准备?挣钱一阵子,花钱却是一辈子。我们需要在挣钱的时候做好充分的准备,给自己增加合适的保险,用最小的金钱获取最大的保障。我们虽不能通过保险改变生活,但是能防止生活被改变。

8313太平人寿 01:00查看AI文稿AI文稿

01:00查看AI文稿AI文稿保险很简单,一言可说穿。今天给大家介绍一款因为便捷的购买渠道、清明的药械保险、温馨的健康管理而被称为三好保险的商业保险产品。 太平海南自贸港全球药械医疗保险暨博鳌乐城全球特药险二零二一全国版推出了创新医疗商业健康保险产品, 得到了广大用户一致。最近,太平人寿不忘初心,在保费不变的情况下,对产品进行了全面升级, 重磅推出博鳌乐城全球特要险二零二一全国版,针对保障范围、医疗资源、健康管理服务等方面进行了全面升级。首年保费最低人是三十九元,包含一百种特定药品保障、 十种海外医疗器械保障、十二项健康管理服务,让更多国内患者不出国门就有机会通过商业保险低难度、低成本的使用,全 求创新要险。未来,太平人寿将过生化创新,为客户提供更全面、更丰富的保障和服务。关注太平人寿,了解更多保险知识。

4460太平人寿 01:07查看AI文稿AI文稿

01:07查看AI文稿AI文稿我是一名专业的退保代理,你退不出来的保费啊,我来帮你退。当然,你首先要把身份证,银行卡和家庭住址 先告诉你。这样啊,我们就能用你的身份去退保了。当然了,你的信息呢,也可以卖点钱。 对了,我们要先收取百分之三十还作为手续费,不要觉得贵吗?啊,这样我们才能赚到你们的钱呢。 交钱之后啊,你就按照我教你的办法去编个理由去到处投诉,或者叫上亲戚朋友去闹事。哎,顺便呢,我可是要提醒一句啊, 保险公司呢,可能判定你为恶意投诉,也可能呢去起诉你。不过不用在意,毕竟呢,损失的又不是我, 你问什么,如果退保不成功,我们退不退钱?哦,不,当然是不退的了,这样就算是你交的学费。

1362太平人寿