免征增值税是什么意思

粉丝15.1万获赞75.8万

相关视频

02:00

02:00 01:32查看AI文稿AI文稿

01:32查看AI文稿AI文稿今天我们一起来学习增值税的不征税、免征、零税率,三者有啥不同呢?首先啊,从概念上来说, 不征税对应的是不属于增值税应税范围,比如存款利息、被保险人获得的保险赔付、符合条件的住宅专项维修资金等等这些。 而免征呢,对应的则是在增值税应税范围内,但享受了免征的税收优惠, 比如托儿所、幼儿园提供的保育和教育服务,或者养老机构提供的养老服务等等。至于零税率呀,他是增值税的法定税率,属于征税项目,像纳税人出口货物税率为零的情况,或者国际运输服 服务等等。另外啊,在发票开具上,也要注意区分不同的情形哦,比如不征税就不得开具增值税专用发票,可按规定开具不征税普通发票。 如果是免征呢,一般情况下也不得开具增值税专用发票,只能开具普通发票。而且啊,税未来要填先免税 零税率的情况下,就可以开具税率为零的普通发票了,有没有帮助您加深理解呢?还想知道什么税中名词、税费知识,欢迎在评论区留言,我们下期见!

647中国税务 06:07查看AI文稿AI文稿

06:07查看AI文稿AI文稿今天一次性把小规模纳税人免征增值税的各种疑难问题都给你讲清楚。第一个问题,免增的同时,百分之三减按百分之一的优惠没了,那月度十五万,季度四十五万免增的优惠是不是也停止了?注意,这个问题很重要,免征额的这个优惠并没有停止。 有人可能要说,已经全都免增了,那月度十五万免增的政策还有啥用?这里又延伸出来两个问题,其小规模享受免增优惠开的是什么发票?免税普通发票。 那我还能不能开百分之三普通发票呢?注意,我说的不是百分之三专票,而是百分之三普票。可以的,你放弃免税优惠以后,既可以开百分之三专票,也可以开百分之三普票。如果开的是百分之三普票,前面那个政策就有用了,销售额月度十五万, 借额四十五万以内是免增的,超过这个数值要按百分之三全额交税。如果是开专票呢?没有免征额,全部专票都要按百分之三交税。 其二,很多人不知道,小规模其实有两档征收率,除了常见的百分之三之外,还有一档百分之五小规模销售、租赁、不动产适用这一档征收率。 四月一号开始执行的小规模免增政策,只适用于百分之三征收率的业务,百分之五征收率不享受免增政策。所以,对于百分之五征收率小规模企业来讲,前面的政策依旧有用,销售额月度十五万,季度四十五万以内免增,超过这个数值再交税。 第二个问题,我是一般纳税人,但也想享受小规模免增优惠,能不能倒退回小规模呢?不能。这个我单独拿过一期节 来讲。在法理上,一般人和小规模的根本区别在于是否会计核算健全。已经会计核算健全,不可能再倒退回不健全。所以一般人是不可以倒退小规模的。 但也有极特殊情况,国家允许过一段时间一般人倒退小规模,但政策优惠期很短,二零二零年十二月三十一号就结束了。那又有人问了,我可不可以先注销一般人税务登记,再恢复成小规模呢? 如果真能这么做,一堆人都去做了,这得是多大的 bug? 不可以注销后又恢复,会恢复成之前的一般人。 第三个问题,小规模是否可以部分放弃免增?当然可以。很多人问这个问题啊,是因为当初学税法的时候学死了。财税二零一六三十六号文有一句规定,纳税人发生应税行为是免税 减税规定的,可以放弃免税减税,按规定缴纳增值税。放弃免税减税后,三十六个月内不得再次申请免税减税。 这里有个言外之意啊,只要一项业务有一笔收入放弃了免税减税优惠,也就是开了专票,那就视为你放弃了这项业务全部收入的免税减税优惠,不能部分享受部分放弃。 但是你要注意,这个规定针对的只是一般纳税人,小规模是可以部分放弃免增的,也就是说,你可以在享受免增优惠的同时,根据需要部分收入开去百分之三转票,不影响你其他收入享受免增优惠。 多说一句啊,你要明白为什么对小规模和一般人规定不一样?根本原因在哪?镜像抵扣,小规模没有镜像抵扣, 部分享受,部分不享受没啥关系,一般人不同啊,肖像开了专票的同时,也意味着可以抵扣进项税。反过来,肖像如果免税,同时也意味着不能抵扣进项。如果你部分免增,部分不免增,请问进项税怎么抵扣呢?是不是就有操作空间了?当然不能留出这个 bug, 大家跟我学,一定要养成习惯,知其然也知其所以然。第四个问题,小规模销售使用过的固定资产和旧货,之前是百分之三减按百分之二,小规模经销商销售二手机动车之前是百分之三减按百分之零点五。 这两种情况可以享受免增优惠吗?当然可以,记住,只要基础增收率是百分之三,就可以享受免增。享受优惠的方式和其他小规模没有区别,也是可以部分享受,部分不享受,之前的百分之 减按百分之二,百分之三减按百分之零点五,优惠也没有停止。不享受免增优惠的部分收入,你可以继续享受以前的减增优惠。第五个问题,自然人代开发票是否也能享受小规模免增优惠? 只要带开百分之三征收率的就可以。注意啊,税法上的个人分为两种,个体户和其他个人,其他个人就是自然人。个体户在增值税上管理和其他企业没有区别,可以是小规模啊,十二个月累计销售超过五百万,要成为一般人, 自然人就不一样,不论销售是否超过五百万,都按小规模管理,自然人是不可能成为一般人的,想过为啥吗?一般人和小规模的核心区别是会计核算是否健全。我们默认一个自然人是不具备见障能力的,所以不允许自然人成为一般人。 增值税暂停条例实施细则第二十九条,年应税销售额超过小规模纳税人标准的,其他个人按小规模纳税人纳税。 再有一个拓展问题,自然人带开发票能开专票吗?只要分两种情况来说, 大家知道有个东西叫临时税务登记,自然人可以办理。为啥叫临时呢?因为你没有工商登记,只要你工商登记了,税务登记就是长期的。而自然人是一个没有工商登记的市场主体,就只能临时税务登记。 如果自然人办了临时税务登记,那你就和普通的小规模纳税人没区别了,既能代开普票,也能代开专票。 如果自然人没办临时收入登记,对不起,一般情况下只能代开普票,无法代开专票。只有两个特殊情况例外,一个是自然人转让出租不动产,对手 不是自然人的,可以带开专票。另一个是个人保险代理人、证券经纪人、信用卡和旅游等行业的个人代理人。如果企业在支付费用时,按税局委托带征了自然应角的增值税,那么该企业可以带自然人向税局申请代开专票。

2.6万慕有枝 10:06查看AI文稿AI文稿

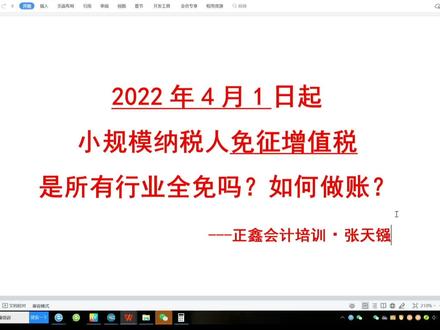

10:06查看AI文稿AI文稿大家好,下面和大家一起来分享二零二二年四月一号起,小规模纳税人免征增值税的问题 啊。工作中是不是所有的行业都全免增值税呢?这是不一定的啊。另外呢,我们看看他们的账怎么做,税怎么交。来,我们先看文件的规定, 国家税务总局公告二零二年第六号,文里面提到 小规模纳税人是用百分之三征收率的,这个是可以免征征的税的啊,但是要开免税的普通发票,如果放弃免税开增值税专用发票的,这个是正常按百 百分之三来交真的税的。这规定呢,是从二零二年四月一号起开始实行 啊,那也就说小规模纳税人你想免税的,一定是试用百分之三的征收率的,这个项目就可以啊。另外呢,你还得要开普通发票,不能开专用发票,开专用发票的一律交税。 那小规模纳税人是不是所有的呃行业他都是百分之三征收率呢啊?那就不一定了, 我们分几种情况啊,来讲一下账怎么做,睡怎么交。来,我们先看第一种,如果征收率是百分之三的,又是开普通发票的,这个当然就是免税了, 分入借银行存款或者应收账款贷呢,主营有收入,这里呢,注意,是含税的啊,我们这里假设金额是十点三万,是含税的 啊。所以呢,只要是免征增值税的,是不用做降税分离的。这个呢,呃,大家做账的时候聚一下啊,不用做降税分离,就是按含税收入来做主营业收入就可以了。 另外,只要你想免税的,不能开专注发票,只能开普通发票。 那如果我开专用发票呢,那就正常按白云山来交税了,这是不能免税的啊。上面这个例子,如果我是开专票的,那我就借银行存款或者应收账款十点三万贷, 主营业收入一定是不含税收入了,十万应交税费,应交正的税,零点三万就可以了,所以大家注意啊啊,你想免税的,一定开普通发票,不能开专用发票, 因为开专注发票对方会拿去抵扣了啊,那拿抵扣了,那对方呢?抵扣了,那你这边呢就不能再免税了, 好,跟过来看。第三种情况,不动产租赁,因为他是征收率百分之五,所以呢,这个不在我们增值税的免税范围里面 啊,但是我们可以享受老政策里面的规定,老政策呢,规定就是讲的是你季度收入超过四十万呢,这是要交税的, 但是如果季度收入不超过四十万呢,这个是不用缴税的,但是这里呢要注意什么呢啊?季度四十五万的这个界定一定是指公司的全部收入,含其他的免税收入啊,这个怎么理解?比如讲 结算租赁收入四十二万啊,这是假设,这个季度了啊,他试用征收率是百分之五,然后呢销售商品呢,是三十万,他是试用百分之三的啊,那刚我们讲了啊,试用百分之三的,这个肯定是免税的, 但是呢,租赁呢,百分之五,这是不免税的,反正把两个收入加在一起,他是呃,七十二万了,他已经超过整个公司收入的。呃,这个,这个金额已经超过四十万了, 那这个时候呢啊,租赁这个呢就要正常交税了,我们分路这样做啊,借应收账款或者一样存款,那就是四十二万了。租赁收入,待主业收入不动产租赁四十万,应交税费应交增额税两万, 那免税的百分之三征收率的商品呢?我们都借银行存款或者应收账款三十万贷呢,主营业收入含税的三十万就可以了啊,这个要分开啊,要分开啊, 接着我们看第二个月交税,我们怎么交?那就是刚才产生税金的两万,那就借应交税费,应交征税两万贷银行存款就可以了。那如果季度收入不超过四十万呢? 按照我们的规定啊,季度收入不超过四十万呢啊,那他也是享受免税的 啊,那假设上面那个例子,我们租赁收入四十万,全部合计收入不超过四十五。假设啊,那分路跟上面是一样的 啊,但是免税的那个金额就转做政府补助了啊,就借应交税费应交增额税两万,大概呢其他收益或者营业外收入两万就可以了 啊。如果你实行企业快递准则的,那就做其他收益,如果实行小企业快准则的,那我们就放营业外收入就可以了 啊,这个呢,就要分四十五万啊,这个界限啊,以内的是免的,那超过的还得正常交税啊。这是啊,租赁 百分之五的情况,还有一种情况就是劳务派遣的。劳务派遣呢,我们交税有两种交法,第一种是全额交,第二种是差额交。那如果是差额交的,我们是按百分之五征收率来计税的, 他同样也是啊,不在我们百分之三的这个范围里面啊。所以呢,如果季度收入超过四十五的,这个也是不能免的, 跟刚才租赁啊那个做法是一样的。来,我们假设一下啊,假设呢,我们结算劳收入是一百零五万,其中不还税呢是一百,税金呢是五万,那我们分数怎么做呢?那就借应收账款 一百零五,带主营收入一百应交税费,应交增额税五,同时 具体派遣人员工资、薪金、福利等等啊,九十四点五,假设其中不含税是九十,我们要反算啊,税金呢?四点五啊,要反算,拿九十四点五 啊,来除一加百分之五,对吧?就得九十啊,这乘百分之五,那就得税金四点五,那么分路怎么写呢?那就借主营业成本九十就是不敢税的,应交税费,应交增值税四点五,答应呢,应付职工薪酬就可以了。 哎,这个时候呢,我们的应交增值税,他有个贷方五万要交的啊,然后呢,又有个借方,借方四点五要抵减的,这个呢,就是呃,劳派遣查额计税啊的作账方法。好,接着我们就 支付工资了,支付工资的时候呢,就借应付职工薪酬,九四点五,带银行存款啊,九四点五, 反正我们就把增值税算出来,五万减去四点五交零点五,交零点五啊,那将来分路就得借应交税费,应交增税零点五,再贷银行存款,零点五就开了。 那如果季度收入不超过四十五呢,那同样也是免税的啊,那就借应交税费,应交征税,带其他收益或者营业外收入就可以了 啊。所以大家注意这两个特殊的行业啊,他征收率是百分之五,他不是百分之三,那我们就用四十五万季度收入这个来做参考,是否免税就可以了。 好,这里呢有三个提醒。第一个啊,如果是自然人个人的,他也是提供本山征收率业务的,那又怎么办? 记住,他也把它看成是小规模纳税人来做,他也是免增值税的啊,这是个人啊,他也可以免增值税的。 第二个提醒,就一般纳税人里面也有增收率百分三减一增收的,那这个能不能免税呢?这个不可以,我们这里讲的增值税减免,一定是指小规模纳税人,没有一般纳税人的免税,这个大家有注意一下。 另外第三个提醒呢,就是小规模纳税人,只要你连续十二个月累计收入突破五百万的,一定强制做一般的人 啊,有奖呢,如果你达到五百万的收入以上,你就不能再享受免征得税了,因为你是一般纳税,我们免征税只对小规模纳税,这个大家注意一下 啊,这个就是二零二年四月号起,小规模纳税人啊,他免征增值税的一些特殊规定 啊,是不是所有行业都免了?这个不是的,我们也得看他是不是有动产的啊,有不动产的初恋,还有啊,劳派钱,另外做账呢,他还是有点区别的 啊,大家来注意一下。好,如果大家对该类作战还有交税啊,有不同意见或者不同处理方法的,欢迎大家在下方留言讨论分享,谢谢,拜拜。

357南宁正鑫会计培训.张天镪