每日解读一家上市公司(第15期) ,国内领先的ALD设备供应商——微导纳米#股票知识 #财经知识 #交易 #投资

微导纳米和摩尔线程有没有合作关系

21

抢首评

6

3

举报

发布时间:2025-12-07 09:14

股市魔法师

粉丝912获赞2057

相关视频

04:54

04:54 04:37

04:37 01:26查看AI文稿AI文稿

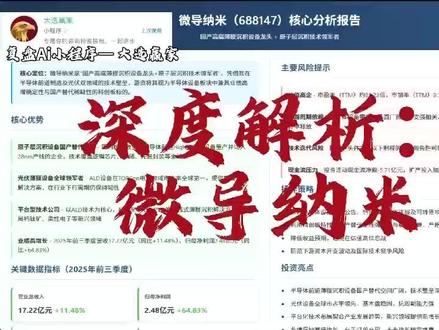

01:26查看AI文稿AI文稿在手订单还有二十亿,微岛纳米的成长逻辑有哪些?微岛纳米作为光伏赛道上游公司,最近几年业绩是非常好的。二零一八年到二零二一年,四年时间,公司的收入直接从零点四亿增长至四亿多, 最近三年也实现了扭亏为盈。虽然前三季度微导拉米收入大增,却出现了大亏,但这并不是业务出现了问题。出现这种情况,主要是因为公司的产品确认周期比较长,使得管理费用、销售费用和销售收入确认周期不一致造成的。 目前微导拉米在手订单就高达十九点七五亿,未来随着产品的确认,利润也会逐步释放。不仅业绩的释放潜力是明确的,微导拉米的成长逻辑还很好。 我在前面介绍过,微藻拉米的设备主要用在拖布矿电池的生产环节,而现在太阳能电池片主要有三个技术,派克和两个星星的技术, 后两种技术的光电转换效率更高,是未来更有前景的技术路径。按照机构的预测,未来 top、 cuo 和 hgt 的渗透率会越来越高。 硅藻纳米作为托不宽电池镀膜的设备厂商,不仅受益于光服装剂量的增长,还授予渗透率提升带来的增量,有双重增长逻辑。另外,先进制成的半导体制成工序中必须要用到原子层乘机设备。 二零二一年,维岛拉米在半导体领域已经开始销售相关的设备了。这又是一个国产替代的好逻辑。四百倍的适应率发行估值到底高不高?

132你好新股

猜你喜欢

- 1538暖阳0401