粉丝1909获赞3780

相关视频

01:46查看AI文稿AI文稿

01:46查看AI文稿AI文稿想要提前埋伏吃到这段十五分钟级别的下跌利润,要学会看懂大级别六十分钟级别的走势结构与 macd, 再通过小级别一分钟级别去确认位置,自然就可以确定性更高,介入更精准的把握十五分钟的短线投资机会。 今天将仔细把这种技术方法分析透彻,欢迎点赞收藏反复研究。这是一段六十分钟级别的上涨走势,我们第一步要找到的就是标准的同级别盘整, 我们可以看到走势在突破了同级别盘整创新高之后,对应的 macd 面积也在变小,黄白线的高点也在越来越低,所以此时走势在六十分钟上已经力量衰竭,具备了向下反转的基本条件。 此时我们将六十分钟的最后一段上涨走势切换到十五分钟级别,我们可以看到走势在突破高点之后向下回调,产生了第一次反抽,而这个反抽走势的力量和具体结构就是我们能否介入的关键点。 此时我们将这段反出走势切换到一分钟级别去观察,我们可以发现走势在一分钟级别上形成了两个同级别盘整,并且 macd 的 面积也在变小,黄白线也在变低,所以此时走势完全具备了反转的条件。 而第二个同级别盘整的第二个高点就是十分精确的把握点,这种综合分析的技术方法既可以保证方向的正确, 又可以介入的十分精准,大家可以仔细的把它研究透。欢迎大家点个关注,后续会分享更多实用的交易思维和技术底层逻辑方法。

75市场开小灶 01:45查看AI文稿AI文稿

01:45查看AI文稿AI文稿想要吃到四小时级别的这一大波利润,要学会在周线级别确定方向和幅度,再通过日线级别明确市场和 macd 的 结构,再根据五分钟的走势去介入,自然就可以得到一个方向正确介入精准的短线投资机会。 今天将把这种思路彻底分析清楚,欢迎点赞收藏,仔细研究。这是一段周线的下跌走势,我们第一步要找到的就是他的同级别盘整, 在找到同级别盘整之后,关键点就是寻找下跌走势的结束点,这里我们要将同级别盘整的最后一段下跌走势 切换到日线级别,我们可以看到日线级别的下跌走势也形成了同级别盘整,并且同级别盘整的最后一段下跌走势在形成小反抽之后再次下跌,形成了 macd 的 底背离, 同时 macd 的 黄白线创下的低点也在变高,面积也在缩小,所以此时走势已经具备了日线反弹的基本条件。那么我们要如何精准地介入呢? 就是将这最后一小段下跌走势切换到五分钟级别,我们可以发现在五分钟级别也形成了同级别盘整,并且向下跌破形成了买点, 那么这个买点就是十分精确的介入点,这种大级别寻找方向,小级别确定精确介入位置的方法,大家可以仔细的把它研究透,欢迎大家点个关注,后续会分享更多实用的教育思维和技术底层逻辑方法。

418市场开小灶 01:35查看AI文稿AI文稿

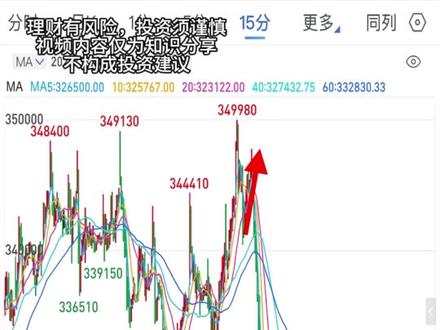

01:35查看AI文稿AI文稿分析一段一小时级别的走势,自然可以在十五分钟上找到确定的短线机会,再通过一分钟的走势结构去入场,当然就可以把握住一个确定性又高,介入又精准的短线投资机会。 今天将通过这个案例彻底将这种技术方法分析清楚,欢迎点赞收藏,反复研究。这是一段一小时级别的走势结构,如何在这段反弹还没有走出来之前,就可以找到它的确定性,并且提前的把握住呢? 就是将这段走势切换到十五分钟级别,我们可以看到这段十五分钟级别的走势不仅形成了同级别盘整,并且走势的高点越来越高,走势的低点也越来越高,同时 macd 的 面积也在变小, 所以一个六十分钟级别的反弹,在十五分钟的走势里就拥有了确定性。那么我们要如何精准的介入呢? 就是将十五分钟同级别盘整的第二段下跌走势切换到一分钟级别,我们可以看到这个一分钟级别的走势里也形成了向上的同级别盘整,那么这个同级别盘整的第二个地点就是我们精确的把握点 这种综合级别分析的技术方法,既可以找到随机走势的确定性来保证方向的正确,又可以介入的精准,大家可以仔细的把它研究透,欢迎大家点个关注,后续会分享更多实用的交易思维和技术底层逻辑方法。

99市场开小灶 01:04查看AI文稿AI文稿

01:04查看AI文稿AI文稿干一行,爱一行,真诚比什么都强,用心服务好每一位顾客,因为打动人心的不一定是价格,而是我们的我们的品质和服务。能够长久坚持的也不一定是运气, 而是我们的坚持和专注。多年的坚持,丽姐一直都在风里雨里,丽姐在楚江小镇等你啊!这二楼二楼还是满满当当的啊, 一楼二楼全部爆满!大宝烤南瓜啊,周桌必点的,软糯细腻,每天都是现杀现现来的啊,咱都是现来的!看咱的酱焖鱼啊,每天都是 现炸的,都是三斤多三斤左右的啊!大鲤鱼 每天都是新鲜的啊,供不应求,记得点赞关注哦!

11橱香小灶官方号 04:33查看AI文稿AI文稿

04:33查看AI文稿AI文稿不允许抵扣的项目增加用于非应税交易,这就是我们现在争议特别大的,炒的超级厉害的一个东西。那么什么是非应税交易? 在增值税法第六条是这样说的,有下列情形之一的,不属于应税交易,不征收增值税。 第一个,员工为受雇单位或者雇主提供工资薪金的服务。这句话很重要哟,亲爱的, 如果没有这句话,我们以后的人生轨迹都会发生改变,如果没有这句话,我们以后找单位领工资的时候要给单位开发票呦!为什么?如果没有这句话,是不就属于因税交易啊? 因税交易那不得开发票吗?正是因为有了这句话,我们领工资的行为不属于增值税的,是不是正确范围? 所以我不用缴纳增值税,不用给单位开发票。第二个,行政涉嫌收费政府性基金依照法律规定被征收征用的补偿,然后还有一个就是取得存款利息收入 啊,那么这些是不属于应税交易,或者叫非应税交易。然后有细心的同学你就会发现一个问题,我们以前是双向都叫非应税交易。然后有细心的同学你就会发现一个问题,我们以前是双向都叫非应税交易, 员工给单位提供服务不叫应税交易,不征增值税。单位给员工提供服务是不是也不叫应税交易?所以我们以前有一个典型的行为。还有一个,请问同志们, 你们单位有没有食堂?在食堂吃饭咱们要不要付钱啊?不付钱这个事就就不能够愉快的聊下去了,不付钱就不存在这个问题了, 但是我们很多单位,你员工吃饭是不是要付钱的?但这个付钱呢?付的金额又比较少,比如说一顿二十块钱餐标,像我们单位这个教工食堂,号称一顿二十块钱的餐标,然后我们只需要付多少?只需要一顿付五块钱。 好,那么以前这种情况是属于单位为员工是不是提供服务?以前这种情况他不属于增值税征收范围,所以他不用缴纳增值税,哪怕收了钱,他也不用缴纳增值税。当然 这个餐厅对你们单位以外的以外的人来吃饭,他付了钱,这个当然是应该缴纳增值税, 但是这一次就取消了。取消以后,于是有人就提出这个问题,那个问题,以后你们单位有食堂,食堂吃饭你要打卡的, 你要刷卡的,而且现在更厉害的很多不是刷卡,很多是直接用手机,是不支付,就相当于你们单位是不是给每个员工发了点钱吗?然后你们吃饭的时候又付给了 这个单位吗?那么这种情况要不要交增值税?食堂要不要交增值税?你看我们很多视频当中都在解释这个问题,说,注意呦, 如果免费吃,免费吃是不是相当于单位无偿给员工?是不是提供了服务? 哎,提供了,是不是餐饮服务嘛?而我们刚才又说了,无偿提供服务,在新的增值税法下,不算是同销售, 所以免费吃这种情况是没有问题的。那如果是要付钱,要付钱可能是低价,也可能是市场价。我们之前由于单位为员工提供服务, 他属于非应税交易,所以我们之前也没有交增值税,但是在新的增值税法的框架下, 他没有说这种是非因税交易,他实实在在的给咱们是不是提供了餐饮服务的,他也实实在在的是收了钱的。那么这种情况从明年开始就有可能要求你缴纳增值税,那要求缴纳这这个明明是一个福利啊, 对不对?而且是一个集体福利啊,他怎么又变成缴纳这个增值税了呢?或者说存在缴纳增值税的风险。 那我们怎么样去规避这个问题?我建议在增值税法实施条例包括具体的文件出来以后,你们可能要考虑改变食堂的经营方式。

4214欧理平老师