恩捷股份和碳酸锂什么关系

自从入手了这件宝贝,我就开始前程似锦了,手头紧,衣服紧,时间紧,眉头紧,不知道你们有没有这个情况呢?

粉丝4981获赞3.3万

相关视频

06:41查看AI文稿AI文稿

06:41查看AI文稿AI文稿前几日工信部你出台文件,引导锂电池行业减少产能扩张,这几年随着锂电池行业快速发展,产能过剩已经出现,企业之间内卷严重,同时股价连续下行。 以恩结股份为例,从最高三百一十八元到目前四十多元,下跌了百分之八十五。这个行业最大的核心点就是前两年很多投资人把周期行业当做成长行业去做, 今天咱们以恩杰股份为例,给大家快速梳理出当下和未来的核心点,找出公司的合理估值位和定价逻辑。你想看什么,也可以在评论区给我留言点赞最多的下期安排。恩杰股份是隔膜行业的细分龙头, 隔膜是动力电池四大主要原件之一,作用是阻止正负极直接接触,同时隔膜对于保障电池安全运行 也起到至关重要的作用。隔膜性能的优劣直接影响电池内阻放电容量、循环使用寿命以及电池安全性能。隔膜需要具有合适的厚度、离子通过率、孔径和孔障率及足够的化学稳定性、热稳定性和力学稳定性以及安全等性能。 产品性能的高要求导致了生产工艺的高要求和技术设备的高壁垒。在电池四大原件中,隔膜的成本占比仅次于正负极材料,约为百分之十到百分之十四。在高端电池中,隔膜成本会达到百分之二十。 恩杰股份的收入理念完全是以隔膜为主,隔膜业务占了百分之九十,是传统的制造业。大家要注意,制造业是最容易产生周期的行业,会因为上游原材料价格变化, 下游需求变化导致周期呈现。公司是隔膜行业龙头,产品的产能和出货量水平居行业首位,也是全球产能规模最大的隔膜企业。那这些年公司为什么喋喋不休呢? 我们从营收和利润角度看一下公司的变化,营收前几年是持续性增长,最近两年是不增长,一八年营收二十四点五七亿。随着二零年探达风探综合的提出,新能源车渗透率不断提升,公司的营收到了二零二二年 也提升到了一百二十五点九一亿,之后开始不增长,维持在一百二十亿左右。但利润二零二二年达到巅峰后,却出现了迅速的利润划破。公司最好的时候利润四十亿,假设这个利润可以持续给予 三十倍批,那么公司的估值是一千二百亿,但实际这个利润是不能保持的。当时看到四十亿利润,但是没有持续性,所以只能给予十倍批,也就是四百亿的估值, 而他巅峰的时候给到了三千亿市值,形成了巨大的溢价泡沫,类似于二一年年初的毛个股,像海天卫业酱油瓶子里面已经给出了液体黄金的估值, 高溢价泡沫破灭后,自然会有一个估值回归的过程。其次,行业内卷也导致了行业周期性变化。 二零年消息面推动新能源行业企业中下游急速上产能,产能缺口导致供需不平衡,推动营收急速放大。不过二一年、二二年行业开 是内卷,一些新建的产能推动了价格战,这是咱们看到他曾经百分之四十二的毛利率,现在变成了百分之十八的毛利率, 当然这个百分之十八过于夸张也不是实际的毛利率。从供需角度看,全球维度新能源汽车需求爆发的背景下,隔膜市场空间广阔。 经测算,二三年全球隔膜需求达一百七十八亿平,二零二五年预计达到三百一十四亿平,五年复合增长率百分之二十八点四。咱们国家的供给,根据高工产业研究院数据,二零二一年我国锂电隔膜行业实现总出货量 七十八点二亿平方米,较上一年实现翻倍增长,二零二二年继续保持高速增长,总出货量达到一百二十四点一 亿平方米,同比增长百分之五十八点七。预计到二五年我国锂电隔膜出货量可进一步增长至三百三十亿平方米,二一年到二五年年复合增长率预计可达百分之四十三点六九。 行业整体呈现稳步增长的发展态势。通过全球需求以及我国的供给,咱们可以看到, 到了二零二五年供给还是稍大于需求,所以今年还在去产能的路上。那么不管是行业还是公司,核心点就在于产能过剩情况,什么时候会出现边际改善。咱们先看一下公司的说法, 公司认为最艰难的时间已经过去,目前价格处于历史低点,预计二零二四年下半年供需会呈现平衡稳定的状态,不会有大规模产能集中释放, 公司也将不断提升产能利用率,改进技术,预期利润率将逐步恢复。咱们再梳理一下公司的资产情况,我们看这几张图呈现出来的数据就是短期借款加上长期借款有一百一十八亿,还款压力比较大, 每年会产生三点七七亿的利息压力。不过这些借款都是为了上产能,随着产能逐渐落地,他的毛利率一旦有边际改善,借款会逐渐还了。 我们可以看到财务报表里面大量的在建工程,这些工程国内国外都有,公司正在实施出海战略。刚才咱们谈到公司毛利率 曾经有百分之四十二,现在变成了百分之十八,这里边主要是有四个亿的计题,那么这个十八的毛利率是 不具备持续性的,后期的报告中毛利率应该会有回升。最后咱们计算一下公司估值的情况,一季度看利润是一点五亿,考虑到了记题,实际上利润应该在四点五亿。公司反馈去年四季度和今年一季度是最困难的时候,机构预期今年十七亿的利润, 要是考虑到之前记题的四亿,今年的实际赚钱能力还是二十亿左右。十七亿的二十位 pe 是三百四十亿估值,这是极端的时候。不过如果考虑 公司正常的赚钱能力,那么就是二十亿的二十倍。批四百亿估值,未来行业产能过剩,要是能转好,公司利润还能提升更多的公司定价逻辑和每日专属三更知识,星球加华妃课堂,还想看什么,在评论区给我留言,咱们下期见!

125华飞看盘(macd) 05:50查看AI文稿AI文稿

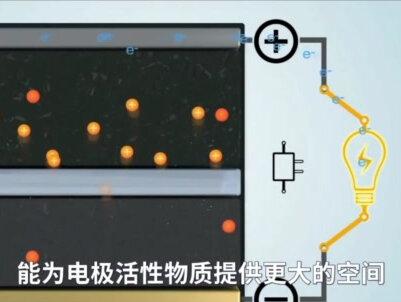

05:50查看AI文稿AI文稿隔膜是电车锂电池中最核心的材料,这项尖端制造工艺早期被美国塞尔格、日本叙有、东力三家巨头掌握。二零一九年九月,曾经的锂电池隔膜巨头塞尔格在美国联邦家装法院起诉中国星源材质专利侵权。令人意外的是, 塞尔格的诉讼在三个月后被自家法院驳回,同时作为回击,星源才至于同年十一月起,多次在深圳中级人民法院起诉塞尔格专利侵权。于是两家企业开始了长达两年的拉锯战。 直到二零二一年十二月,国家知识产权局宣布,美国塞尔格共解出的多层电池隔板专利全部无效。国产锂电池隔膜厂商星源材质终于反杀了欧美传统豪强一次西方材料垄断的神话并非牢不可破。时间回到两千 年之前,此时日本索尼、松下、三阳等日起占据了全世界超百分之九十的锂电池份额。由于起步晚,又受到技术封锁,中国锂电池市场几乎没有任何的话语权,一度处在任人宰割的局面下。 锂电池隔膜能有效保证电池正负极不接触,一旦隔膜出现问题,锂电池可能会在瞬间自然爆炸。所以国产锂电池想要突围,锂电池隔膜是决定其竞争力最为关键的材料。 陈秀峰,星源才智的掌门人,最早是搞进出口贸易的,在与日本企业的合作中,认识到了隔膜的暴力空间。当时一吨两万多元的锂电池隔膜原料, 在经过加工后,可以卖出一吨三百多万美元的天价。即便是如此暴利,国内企业想要从日本买,还得排队,需遵守先付款后 发货、资质审核、禁止军用等一批严苛的规定。但陈秀峰从中秀出了商机,一头扎进了国产锂电池隔膜的研发中。 两千零三年,陈秀峰领导下的星源材质与高分子材料强效四川大学合作,共同开始了对锂电池隔膜的攻坚,旨在打破日美三巨头的垄断。锂电池隔膜的制备方法主要分两种,干法和湿法。 高端电车市场所用的三元电池几乎全部使用施法隔膜。施法隔膜工艺难度高,需要高精度设备,能源消耗大,但该法制出的隔膜薄能为电极活性物质提供更大的空间,从而使电池能量密度更大。 但缺点较为明显,在高温下收缩容易造成电池短路,从而降低电车行驶的安全性。近几年,由于新能源车场对电池的安 全性愈发重视,从而制备工艺相对简单的干法隔膜需求升高,磷酸铁锂电池的应用就是例子。好时间再回到两千零六年,仅用了三年的时间,星源材质同高效就攻克了施法隔膜的制备技术, 并在东莞建立了中国首条锂电池施法隔膜的中式生产线。紧接着,两千零七年,星源材质突破干法隔膜工艺,并在两千零八年生产出中国第一卷干法丹拉隔膜,轰动国内整个行业圈。 没想到被国外垄断多年的隔膜制造工艺被中国一家民企突破了。当时新能源行业泰斗级人物陈泰青专门从北京飞到深圳考察,随着新能源车厂攻城略地,星源材质依靠自身过硬的技术拿下了国宣、高科、万象等一大批客户,直接 成为了国内隔膜制造的老大。二零一三年,星源材质隔膜反向出口到国外,凭借过硬的技术和价格优势,打的传统巨头塞尔格找不到北,再次拿下了韩国 lg 化学的供应渠道,中国隔膜开始逐步走向了世界。 但在二零一一至二零一五年星源材质开疆扩土的一段时间中,依靠成本低廉的干法隔膜取胜时,也给自己埋下了隐患。 由于市面上的车企开始追求电车续航里程,以施法格摩为基础的三元电池因其高密度能量需求暴增,星源材质的订单开始走下坡路。 但你以为国产格模企业就此落寞了吗?有谁想到,仅二零一零年成立的上海恩杰,直到二零一一年才开始锂电池格模的研发,并且在二零一七年一 靠三点二亿平施法隔膜产能跃居国内第一,其在珠海的生产基地将扩大到十三亿平的产能。当时恩杰不仅是在中国,更是在全球,成为欧美企业难以追赶的巨头隔膜企业。 仅仅在近十多年的时间内,迅速崛起的两家民营隔膜企业,就打的欧美隔膜巨头一个措手不及,将全球隔膜市场行价降低了五十倍左右,逼迫国外巨头不得不跟着降价来维持市场, 但仍改变不了接连破产的结局。从两千零七年起,国内格模就已经实现了百分之九十的替代, 其中干法隔膜的替代率更是达到了惊人的百分之百,只有少量的释法隔膜高端产品需要从国外进口。二零一九年,随着恩杰收购国内隔膜企业老二苏州竭力,此时中国锂电池 隔膜占比占据了全球百分之五十五点九的市场。我国也一举越剧为全球锂电池产业链最全、规模最大的国家。但中国隔膜还在急速抢占国际市场。就在上个月二十号,恩杰还宣布将于国内电池巨头宁德时代合作, 将建议十六条隔膜机膜的生产线,预计二零二二年全年达到七十亿平的产能,实现了二零二五年仅靠自己一家公司展下全球百分之五十隔膜市场的目标。可见市值冲破三千亿大关的企业就是这么有实力、有底气。 国产隔膜在国内国际市场上一路高歌猛进,国产电池厂商同样不弱,他们将共同助力中国新能源汽车在全球开疆拓土。关注我们,分享更多精彩内容!

126朴烯晶 00:52查看AI文稿AI文稿

00:52查看AI文稿AI文稿总投资五十二亿元,用地四百亩,十六条全自动生产线,年产能十六亿平方米。 今天,小编就带大家云看位于湖北荆门的恩杰隔膜新基地。湖北恩杰二零二年七月开工,目前部分车间已封顶,进入设备安装阶段。 湖北恩杰有四个车间,单个车间面积超过两万五千平方米,比三个标准足球场还要大。这些高科技的巨无霸车间是屁虫粒子,经过挤出油盐、拉伸、萃取、屠夫等种种复杂的工序,成为新能源不可或缺的隔膜产品。 据悉,湖北恩杰首条产线将于今年下半年投产,为新能源行业再添生力菌。

284掇刀融媒 03:43查看AI文稿AI文稿

03:43查看AI文稿AI文稿有一家锂电池行业里面最赚钱的公司,这两年的股价却遭遇了腰债债,腰债到底怎么回事? 最近啊,林世基新增了一个栏目,叫做挖掘那些股价跌的超产的优质公司。本期的主角是锂电池材料隐形巨头恩杰股份。先来看看恩杰股份在资本市场上的表现, 从二零二一年四季度的三百多块,一直下降到了如今的九十多块,市值也从两千五百亿下跌到了现在仅仅只有八百多亿,可以说是罕见的剧烈下滑。但是在下滑的背后,恩杰股份却是一家在行业里非常有地位,而且赚钱能力非常强的公司。 现在了解一下,恩杰股份的主营业务叫做隔膜,恩杰股份在中国的隔膜市场份额达到了恐怖的 百分之三十八点六,是这个行业的超级巨头,包括宁德时代、 lg、 火旋高科、中行锂电、松下都是恩杰股份的客户。那什么叫做隔膜?就是我们现在看到了这么多新能源车里面用的锂电池,是有四大核心材料组成的, 正极材料、负极材料、电解液和隔膜。恩杰股份做的就是其中的隔膜。这个生意简单理解就是生产一种薄薄的塑料,把正负电极分隔开来,防止他们短路。这个材料听起来很简单,其实难度是非常大的, 这个隔膜不是普通塑料,他既要保证导电,又要确保电池不过热,不短路。所以相比起其他材料领域,隔膜生产工艺更为复杂,行业的平均粮率也更低,这也直接导致隔膜的毛利率是要远高于锂电池的其他环节的 是新能源产业链上最赚钱的赛道。电动车行业总体平均毛利率是百分之二十七点八,但是隔膜行业的毛利率则达到了百分之三十六点一,所以它是显著高于大部分细分赛道的。好,聊完了商业,我们再来聊聊行业。 之前隔膜产品一直被海外公司垄断,但是在这几年,中国公司在新能源产业链上快速崛起,现在隔膜这个产品上,中国公司已经占到了百分之七十的市场。恩杰股份因为是行业龙头,也直接受益于新能源市场的扩张和增长, 营业收入从二零一八年的二十四亿猛增到了二零二二年的一百二十五亿,净利润也从六点八亿上涨到了四十二亿,算得上是一路狂飙。那这家公司这么好,但是股价为什么会下跌这么多呢?从数据构成来看,主要是因为新能源 赛道的估值下调影响,让恩爵股份的适应率从最高的一百五十倍回调到了二十六倍。同时,这家公司在去年四季度的净利润增速有所放缓,这也影响了投资者的信心。但是林司机觉得这家公司即使跌的很惨,但仍然是一家很优质的公司。 原因有几点,第一,相比起现在的热门的人工智能赛道,新能源的利润兑现能力更强。 第二,因为新能源的渗透率还远远没有达到目标,现在的市场需求还是非常稳固的。第三,今年一季度虽然新能源车表现不好,但是二季度开始很有可能开始复苏, 所以像恩杰股份这样,新能源背后的隔膜产业链的生意也很具有确定性,另外这家公司的失控人之前也遇到了一些问题,但是看新闻现 现在说也已经解除了。最后就是这家公司的股价跌了这么多,低估价值已经显现出来了,目前试营率的历史分位在百分之二十五以下,所以我挑选它为暴跌后的优质公司。 那么你觉得恩杰股份这家新能源材料领域的隐形巨头,接下来在资本市场的表现会好转吗?

4041湾区林斯基 01:33查看AI文稿AI文稿

01:33查看AI文稿AI文稿一年半时间,隔膜龙头恩杰股份股价跌了六成,市值蒸发一千八百多亿。当前恩杰面临哪些利空?未来还有投资机会吗?恩杰股份主要的产品有模类产品,如锂电池隔膜无菌包装,比如牛奶盒子、烟标,也就是烟盒子等。 其中模类产品营收占九成,主要是锂电池隔膜,这些产品卖给三星、宁德时代、中创新行等锂电池厂商。过去几年,锂电池产业链非常火爆, 折磨需求大增,恩杰股份也是受益的。二零一八年到二零二一年,公司的收入、利润都是加速增长的,但二零二二年,恩杰的收入增速明显开始下滑,尤其是去年四季度,公司还出现增收不增利的现象,业绩增长乏力,估值跟随回落,这是典型的 戴维斯双杀行情。去年四季度,恩杰收入增速下滑,主要是隔膜销量环比下降。机构预期去年全年锂电隔膜销量四十七亿平,而四季度环比下滑至十二亿平。去年四季度,恩杰利润下滑 主要是毛利率和净利率下滑造成的。其中,毛利率下滑主要是因为天然气电费等能源价格高影响生产成本。 净利率下滑主要是费用增加,尤其是财务费用和研发费用增长明显。对于未来,机构的预期开始偏向保守。过去半年,机构一直在下调恩杰的业绩,预期未来的两年成长性也会大幅下滑。按照这个预期来看,当前恩杰的估值并没有明显低估。

764指南针-风口观察员 01:06

01:06