大额存款放哪里

粉丝9.5万获赞29.4万

相关视频

04:25

04:25 00:38查看AI文稿AI文稿

00:38查看AI文稿AI文稿从银行卡里提出来五万块钱,回到家赶紧放进我的小金库里。现在存现金还是比存在银行卡里靠谱,钱放在保险柜里,花多少用多少都清清楚楚,这存款越存越多,根本舍不得花。我这个保险柜是上下三层的,我的存款、首饰、 证件可以分层收纳,最关键的是能用手机二十四小时监控,有啥事立马就发通知了。三种开锁方式更加便捷安全,固定在衣柜里,谁都拿不走。我买的时候是六百多,现在厂家清仓大促,六百不要,五百不花,就连四百都不要了。到底多少钱?你们点我头像来看看吧!

11家用保险柜 00:34

00:34 04:32查看AI文稿AI文稿

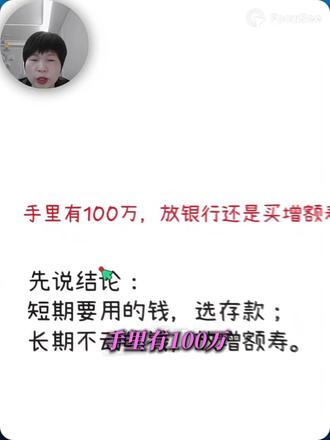

04:32查看AI文稿AI文稿手里有一百万放银行还是买增额售?随着利率越来越低,很多人都在考虑怎么存钱收益会更高。先说一下结论,短期要用的钱呢?选存款,长期不动的钱可以放在增额售里,为什么呢?我们从收益和功能两方面彻底讲清楚, 来看一下存款和增额售的收益对比。假设你现在有一百万存在银行,三年期的利率大概为百分之一点五,我们保守预测利率会持续下降, 每五年降百分之零点五。第一个五年利率为百分之一点五,到第五年本金约为一百零七点五万。第二个五年利率为百分之一点零,到第十年本金约为一百一十二点五万。第三个五年利率为百分之零点五,到十五年本金约为一百一十五万。 第四个五年利率为百分之零点五,到第二十年本金约为一百一十七点五万。再来看一下增额售,增额售前四年他的现金价值是比较低的, 第四年现金价值仅为八十九点二五万,还没有回本。就是说如果你在前四年需要用钱,要退保出来的话,损失是非常大的,也就是本金都拿不回来。这就是为什么很多人觉得保险是骗人的,保险有坑的地方。 那到了第五年,现金价值回到了一百零八点六九万,十年现金价值为一百二十六点七二万。第十五年现金价值为一百四十七点七五万。 第二十年现金价值为一百七十二点二三万,二十五年现金价值为二百零一点零五万,比存款多了八十一点零五万。第三十五年现金价值为二百七十四点二四万,比存款多了一百四十九点二四万。 也就是随着时间拉长,增额售的收益是越来越可观,与存款的差距也是越来越大的。 那我们再来看一下增额售独有的三大功能。很多有钱人喜欢买增额售,并不只是看中它的收益,更重要的是它具有的三大独特功能。第一个是终身锁定利率,只要被保人活着, 账户就按照合同约定的利率,而且是负利增值,不受市场利率下跌的影响,是能够穿越经济的周期的。而银行存款每三到五年到期以后,你都要面临着在存款的时候利率更低的现实。第二个功能呢,是这么受自带身故杠杆, 这是保险独有的一个优势,如果被保人在十八到四十岁身故,有一点六倍的杠杆,四十一岁到六十岁身故具有一点四倍的杠杆,六十一岁以上身故具有一点二倍的杠杆,这个是什么意思呢?也就是说 如果你有一百万买了增额寿,被保人在十八到四十岁身故的话,就可以赔到一百六十万。 而银行存款如果中途身故,只能按照国际结算,是没有杠杆的。第三个功能,具有资产定向传承的功能,因为保单会涉及到三个人,投保人、被保人和受益人, 每一个人具有的法律意义和权力是不一样的。被保人是交保费的人,他可以进行减保、退保,变更了资金的取用。被保人呢,是决定了保单存息时间的, 只要被保人一直活着,保单就可以一直增值。受益人是指定给谁保单的,权益就是给到谁的, 他是不参与遗产分配的。而银行存款的继承是需要所有的法定继承人到场的,法定继承人有父母、子女、配偶,所有的人均需到场,手续非常的复杂,而且容易引起纠纷。之前就有案例说存款 人离世以后呢,银行要求提供各种各样的证明才能够把钱取出来。那我们最后来总结一下, 存银行还是增额售,主要还是看你的资金规划,如果短期内要用到的钱还是要存在银行里面比较灵活,那如果长期不动的钱,比如教育金、养老金、传承金,可以放在增额售里面, 不断的进行一个增值。如果你也在规划中长期的资金,想了解一当前第一梯队增额售产品的实际收益。第二,如何根据自己家庭的情况设计投保方案。第三,具体产品的现金价值演示表 可以留言增额售,我会发送详细的产品资料和利益侧算表,并提供一对一的专业咨询。

02:18

02:18 01:17查看AI文稿AI文稿

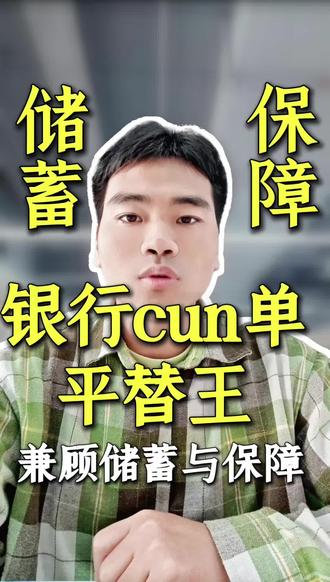

01:17查看AI文稿AI文稿最近各大银行公示五年期定期大额存单下架,如果您的大额存单到期了,这个闲钱放哪里比较好呢?给大家找到一款储蓄加保障的保障产品,福星联合福星高照特定疾病保险安泰瑞泽版。 接下来介绍一下它的五大亮点。第一,二十八天到七十五岁都能投保终身,另外投保金额门槛低,最低五千元起就可以了。 第二,可选一年交三年、五年、六年、十年的缴费期,选择超灵活。第三,它包含二十种特定疾病保障,杠杆最高七点二倍,确诊即赔。第四,回本快 现价高,三年交四年,五年交五年回正,十年年化一点九三,储蓄保障两不误,存钱时也起到了大病的保障,稳稳站在市场第一梯队里。 第五,它是互联网投保产品,可以免双入,仅有三条,金告,核保宽松,患过癌症也能保。如果有想要了解这个能兼顾储蓄和大病保障的产品的朋友,评论区留言,福星高照告诉我,我们来聊一聊。

01:06查看AI文稿AI文稿

01:06查看AI文稿AI文稿如果你有稳定储蓄的能力,每年能存下二三十万,完全可以考虑配置一个长期的现金流方案。比如香港的年金险规划,这不是让你把本金锁死, 而是为了跨越周期,锁定未来长期的现金流。假设投入一百万,你可以选择一次性缴付或者分期五年缴付。它的核心价值在于,第一,长期资产的美元化配置,助你对抗单一的货币风险。 第二,长期的现金流支持,一旦开始领取,他就能持续为家庭提供一份预期收入,活多久能领多久。第三,财富传承的确定性, 账户价值在持续增长的同时,还可以接受指定受益人,将这笔稳定的现金流安全的传承给下一代。 请记住,香港的金融制度成熟,监管严格,看中的是资产的安全性和长期兑现能力。所以,问题不在于你有没有钱,而是在于你有没有找到让钱为你打工的工具。 如果你想知道如何通过香港的年金险构建这份长期安全的现金流,滴滴我,我给你做详细的规划。