纽交所公布的白银库存怎么看

hello, 昨天我发了一张纽西索白银期货的实物交割单, 很多人看到这个单子引起了广泛的讨论,很多人不明白这条单子代表的含义,那么今天我就给大家解读一下, 呃,星期五晚上的这种大幅的白银的大幅下跌,可以单子可以能看到,它是由世界 各大投和投行联合通过来抛售纸白银来打压白银价格的一种行为,这些投行包括了这种世界头号的这些投行,这个单子上都写的有。 那么从这个单子上我们可以戏剧性的看到,在他们打压白银价格到七十八美元的时间,却进行了大量的这种实物交割。 呃,摩根,他抛出了六百三十三手,也是也就说是三百万盎司的白银,结果被这些德意志银行,汇丰银行, 摩根斯坦利还有美国资本等等这些世界顶级的投行 进行了要求了进行实物交割,也就是说他们趁星期五晚上这种白银大幅下跌的这个机会, 呃,在大量的去购入实物白银。这个单子说明了呃三个问题,第一个问题就是实物白银仍然是最抢手的呃,资源。第二个问题 就是七十八这个价格,他们能够在这个七十八进行大量的实物交割,证明了实物白银 在跌到七十八以下的这种概率非常少了,因为各大同行,世界各大同行他们都认准了这个价格,再勾入实物白银,这也是后世实物白银继续看好的一个信号。 所以说如果你手上有实物白银,一定要拿好你的 资产,因为这才是真正的白银,自古就是货币,呃,过去是,现在是,将来仍就是。

粉丝641获赞5964

相关视频

00:34查看AI文稿AI文稿

00:34查看AI文稿AI文稿银子三位数如期而来,恭喜各位追踪 comax 库存数据的朋友,最新白银总库存降至约四点一六亿昂司,竟减少约一百七十万昂司。 在过去几天里,库存的平均每日竟减少量高达约三百五十万昂司。如果我们对这个数据进行一个简单而直接的限行外推,会得出一个惊人的结论,如果这一惊人的提取速度保持不变,那么 comax 白银库存大约在一百一十九天后,也就是二零二六年五月下旬,理论上将降至零。 库存的下降趋势是小牛之称,应给予尊重,但同时必须为库存降至极低水平后可能出现的无潜力可循的剧烈波动做好充分的心理和风控准备。以上数据仅为预测,请关注我,后续库存出炉第一时间分享!

3399大宗商品情报站 01:11查看AI文稿AI文稿

01:11查看AI文稿AI文稿最新的纽交所报告,你会发现,摩根大通在白银价格暴跌的最低点已结算价七十八二十九左右,精准的平掉了空投头寸,而价格正是从那时开始回升的。这并非巧合,也并非阴谋论, 这恰恰证明了周五的暴跌是事先策划好的。而二月的第一天,共计两千五百一十四份合约完成了交付,这意味着在通常交付量较低的二月份,按银将立即交付一千两百五十万昂司。 对比二零二五年一月的两千三百七十份合同,二零二六年的九千八百八十九份合同,交付属于大幅增长。而二零二五年二月总计四千七百八十八份合同,二零二六年二月第一天,已经有两千五百一十四份合同。 如果周一的银价还不上涨,会有更多的资本要求二月份的直接交付。而纽约与上海二十五美元的价差足以让大量的白银从纽约撤出, 而可交付的总库存只剩下一点零四亿昂司左右。三月份的交付会变得异常艰难,只有靠价格上涨来拉平交付意愿。

1507白银之家 04:03查看AI文稿AI文稿

04:03查看AI文稿AI文稿白银市场可能要上演一出大戏,三月份会不会爆发挤兑?所有人都在盯着这个时间点。最近 comax 交易所一月二十七号那份库存报告,可把不少人吓了一跳,能直接拿来交割的注册白银库存只剩下三千一百八十一吨。 但你回头去看,三月份到期的期货合约未平仓的头寸有多少?高达一点八万吨。就算大家都知道,绝大多数合约最后并不会真的去提现货, 可这个实物和纸面合约之间的悬殊差距,还是让市场心里直打鼓。更蹊跷的是,市场上出现了一个完全反常的操作,有人正在倒签合约。 这什么意思?简单说就是有投资者原本持有三月份到期的合约,现在不按常理出牌,不往后延,反而想办法把它们换到了一月、二月这种更近的月份去交割。这太反常了。 因为过去大家的标准操作都是把快到期合约往后斩期,为的是继续持有白银头寸,接着玩这场游戏。 现在居然有人反着来,宁愿提前也要尽快把实物白银拿到手,甚至不惜避开三月这个关口。这行为背后可能就一个心思,他们想用最快速度把实实在在的白银捏在自己手里,而且对三月份那个时间点似乎格外警惕。 要知道,整个现代期货市场的运转基石,就是大家都默认不会大规模去提取食物,一旦这个默契因为某种原因被打破,那场面可能就是天翻地覆了。那么问题来了,三月份我们真的会见证一场白银几对风暴吗?我的个人判断是 概率不大,理由有三点,咱们掰开揉碎了说。第一,别被表面数字吓住。历史交割率是到防火墙,乍一看,三千一百八十一吨对一点八万吨,缺口吓死人。 但历史数据很冷静,真正会选择实物交割的合约比例通常在百分之五到百分之十五之间,咱们就按最紧张的百分之十五算,一点八万吨对应的交割需求也就两千七百吨。照这个比例,交易所眼下的注册库存 理论上是够用的。第二,别忘了仓库里还有预备队,现在能随时拉出来交割的注册仓单是三千一百八十一吨不假,可 comax 仓库里还有高达九千七百三十一吨的非注册库存,这些白银也是符合标准的合格品,只是没办交割手续, 万一真出现几对苗头,交易所完全有能力加快流程,把这部分库存快速转为可交付状态,但要储备其实很充足。 第三,最关键的一点,规则制定者手握终极武器。大家必须清醒认识到,交易所是游戏规则的制定者和维护者,真到了局面可能失控的时候,他有太多的工具可以动用。 突然大幅提高交易保证金、修改交割细则,甚至直接宣布允许延期交割,或者在极端情况下干脆把实物交割改成现金结算。在绝对的游戏规则控制权面前,任何试图逼仓的力量都可能被一纸公告轻松化解。 所以综合来看,一场纯粹由实物短缺引发的不可收拾的几对危机,发生的可能性确实不高。 然而,这绝不意味着我们可以掉以轻心。库存的持续走低,加上越来越多的投资者表现出对实物白银的执着,这些迹象本身就像一片不断积聚的乌云。再叠加上中国对白银出口的管制、美国介入秘鲁银矿事务等地缘政治因素,整个白银市场的紧绷感有增无减。 二零二六年的贵金属市场注定不会平静。眼下这轮白银的疯狂走势,或许都等不到三月份,就会倒逼交易所出手调整规则。到那个时候,市场上堆积如山的获利盘将面临真正的考验,是见好就收,还是继续好 赌?春节的喜庆气氛越来越浓,但白银市场的上空恐怕已经能听到隐隐的雷声了,这场暴风雨正在路上。

229天下侃大事 03:29查看AI文稿AI文稿

03:29查看AI文稿AI文稿国际白银呢,可能面临 b 仓的风险,这是我从纽约商品交易所下载的白银库存数据,截至到一月二十八号,我们看到纽商所的注册白银为一点零七昂司,而 commax 白银呢,零三合约的持仓数量是达到了九点九万手。 那最近两个月来看,白银的多头呢,是大幅增加的啊,这就形成一个反向的踩踏效应,这催化了看涨市场的一个情绪。而一手白银是五千昂司,那么理论上来说吧,最大是有五亿昂司左右的一个多头啊,可以用来交割的, 但是我们看到最终呢,到底有多少人愿意交割啊?那我们是要以实际为准的。一月份摩根大通是发出了一千六百一十一份的交割合约,呃,这涉及了超八百万昂司,所以说整个一月份呢,交割数量是超过了四千万昂司的, 而且靠 max 白银零三合约的持仓量远大于月份啊,现在可能面临被白银多头挤兑 b 仓的一个风险, 那白银现货不足,现在是纽约商品交易所遇到的一个最大问题,到底为什么会出现这样的现象呢?我们来看数据啊,截至到一月二十八号,全球最大的白银 etf slv 白银的持仓呢,还超过了一点五八万吨。 slv 有 一个锁仓的机制,他们是承诺过的,没有一份 etf, 那 对应的会放着相应数量的实体白银机构呢,会大量的持仓 消耗市场上的现货。其次来看,随着价格的不断上涨,现货商呢,是交割意愿也在下降的。最近一个月来看, 国际白银是上涨了百分之六十六,在这么大的涨幅面前呢,现货上囤货的想法呢,其实会越来越重的, 也就说假如说你白银多头实际可交过的数量去大于纽约商品交易所的可交过库存,那么到底会发生什么情况呢?其实最坏的结果就是空投违约保证金被没收掉, 那也意味着交所的定价机制会失效,那 comax 白银期货呢?作为全球精准定价市场的一个信誉,将会彻底的崩塌,这可能会引发一系列的连锁反应,甚至可能会引发系统性的一个金融危机的。 当然了,我们也知道这种概率是非常非常小的。第二种结果呢,与多头去协商解决,那通过强平或者去延期交割去缓解短期的一个压力, 那么问题来了,那多头有没有可能受到损失呢?那假如延期到下个月,白银下个月出现价格的暴跌,那这个损失谁来弥补 对吧?那这让我想起了二零二二年虐逼仓的一个事件,当时因为鹅屋冲突,当时伦敦交易所呢,是禁止了鹅灭的一个交割,但是我们看到青山集团呢,高兵灭是不符合交割规则的, 那么意味着什么呢?青山套保的空单就是无法兑现吗?那嘉能可就是看中青山拿不出这么多孽来,才进行了一个逼仓行为,最后双方呢, 也是以协商去解决的,那么这一次来看,白银的 b 仓会不会像二零二二年的孽去重演呢?我们拭目以待。

01:00查看AI文稿AI文稿

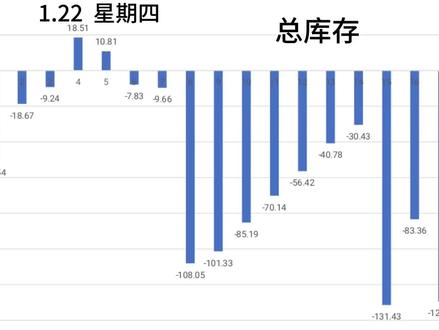

01:00查看AI文稿AI文稿给大家同步一下今天的最新的白银库存变动情况,无论是上七锁白银库存数据或者是智商锁的白银库存都在继续下滑,只不过上七锁白银库存下降幅度呢,是六月放缓, 今天上七锁白银库存是减少了二十六点三六吨,比昨天的三十五点八八吨是有所放缓,但是交易所的可供交割库存是已经降到了四百八十二吨, 而职场所的百元库存则是加速下滑,二十八号职场所的百元库存是下滑了三百四十六万一千六百六十二昂斯, 比,二十七号的一百一十八万三千零二十六昂斯是增加了不少。所以总体来看,全球主流结算所的库存是依然在持续下降,所以在这种情况下,即便市场是有所适当调整,但是大的趋势呢,可能是依然很难改变, 市场依然有很大的概率会在震荡调整一段时间之后继续上行。那老铁们你们怎么看呢?欢迎在评论区里一起聊聊。

77期道 01:05查看AI文稿AI文稿

01:05查看AI文稿AI文稿纽交所或出现白银交割违约?胡立山,这真的假的?现在不仅要防个人操作风险,还要防系统风险了吗?在一月份,纽约商品交易所已有超四千万奥斯白银申请交割, 三月预计七千到八千万奥斯,若叠加恐慌性提货,可能揭穿纽约商品交易所目前登记的一点一亿到一点二亿奥斯库存。但我认为违约概率极低,比如交割四千万奥斯库存不会直接减少,四千万奥斯大部分是从空头转到多头, 仅使用权转移不影响库存。除非真的把白银从交易所仓库提走,库存才会减少,所以库存降幅远小于交割量。并且保证金持续上调,能开的仓位变少,增加资金成本降温。市场 还有兜底清算机制,保证金、担保金、清算所、保证金会员共同分担。先客户自己买单,在平台兜底, 最后大家分担。如果交易所仓单紧张,市场可自发对冲,交易双方约定地点空投,拿自己的实物白银卖给多头,不走交易所仓单池,交易完后,双方注销对应的期货止仓。

268莫导(大A) 00:50查看AI文稿AI文稿

00:50查看AI文稿AI文稿看上期所能否借机拿下实物白银的定价权。最新的消息,上期所白银库存从四百八十二吨降至四百五十五六吨,周五约有二十七吨白银从仓库被提取, 而上金锁的库存也只有五百多吨,两者相加不到一千吨。看图所示,库存是一路下跌的,意味着实物白银需求的紧缺程度上,其锁的价格更能代表实物白银的价格。看上海这次能否一举拿到白银的定价权。 不要跟随纽交所和伦敦的纸白银价格下跌,而是反映实物白银的真实价格,纽交所只是代表了纸面白银价格,这次纽约白银价格操纵大跌,给上期所创造了拿下定价权的机会。周五盘面看也是不太想跟随纽约的纸白银下跌的。

376白银之家 00:45查看AI文稿AI文稿

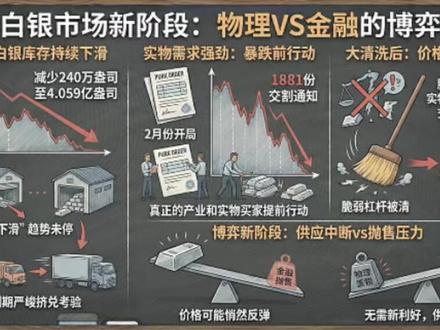

00:45查看AI文稿AI文稿comax 白银库存还在下滑,对比上一个交易日减少了两百四十万昂司至四点零五九亿昂司。库存下滑的趋势没有因为暴跌而停止,按照这个速度消耗,三月份交割期市场仍将面临严峻的挤兑考验。另外,食物需求比所有人想象中更强劲。 二月份实物白银需求强劲开局,也就是在周五价格暴跌百分之二十之前,就已经发出了一千八百八十一份二月份的白银交割通知。这说明真正的产业和实物买家是在暴跌前就已经在行动了。所以我们现在看到的市场恐慌,踩踏杠杆连环爆仓。但好消息是,经过这轮大清洗,大部分脆弱的杠杆头寸已被强制平仓。 实物层面,库存持续被提走,交割需求旺盛。当金融市场的抛售压力消退,价格起稳的根基恰恰是实物层面的供应中断。接下来市场将进入物理 vs 金融的博弈新阶段,价格可能不需要新的历好,只需要实物供应跟不上,就能悄然反弹。

2132大宗商品情报站 00:44查看AI文稿AI文稿

00:44查看AI文稿AI文稿白银大回调分析本视频仅为数据和观点分享,不构成投资建议。哈,新的美联储主席握实其实肯定是支持降息的,不然老特也不会选它。白银经历大回调,资本大幅打压,八十五美元的白银很便宜了, 水贝的银条仍然有很大的溢价,说明食物紧缺,工业需求,应该马上买入这么便宜的原料。周一出现同样幅度的反弹也不足为奇,预计白银价格在今天的暴跌之后,下周将有望重回一百美元以上。银行家们不断抛售白银打压价格, 目的大概率是平掉空单。纽约商品交易所的白银库存将在三月份耗尽,游戏结束,月线上看还有上行动能。

798白银之家 03:3676ichehe

03:3676ichehe 04:11查看AI文稿AI文稿

04:11查看AI文稿AI文稿华尔街唱空白银是为低价吸筹库存数据已暴露真相!最近白银市场可谓是风起云涌,价格一路飙升,但华尔街却开始集体唱空,这到底是怎么回事呢?让我们用数据来说话。 首先来看一组惊人的数据,二零二五年,白银价格已经累计上涨了百分之一百二十六,这个涨幅几乎是黄金的两倍。按理说,这样的表现应该让投资者欢欣鼓舞才对,但奇怪的是,包括 wales、 fargo investment institute 和 spectra markets 在 内的多家机构分析师却开始发出警告,建议投资者获利了结。 这些分析师给出的理由看起来很专业,什么技术指标接近超买区域了?什么单年涨幅过大,后续可能回调了。但如果我们深入挖掘一下,就会发现,事情并没有这么简单,因为就在他们唱空的同时,全球白银库存正在发生一些耐人寻味的变化。 根据最新数据显示,全球交易所的白银库存正在急剧下降,上海期货交易所甚至不得不紧急上调白银期货保证金更是降至十年来的最低点, 二零二五年可用库存较年初骤降了百分之四十三。这些数据都在告诉我们一个事实,市场上的白银现货供应正在变得越来越紧张。更值得注意的是,白银的供需基本面也出现了重大变化。 世界白银协会的数据显示,二零二一到二零二五年,白银市场已经连续五年出现供应短缺,二零二五年的缺口达到九千五百万昂司,约合两千六百九十三吨。而且预计二零二六年的缺口还将进一步扩大至六千七百九十一吨。这种结构性的供应短缺,可不是短期能够解决的。 问题来了,在库存告急、供应短缺的情况下,为什么华尔街还要唱空白银呢?答案可能就藏在他们的实际行动中。虽然公开场合在唱空,但多家大型机构的持仓数据显示,他们实际上正在悄悄增持白银。全球最大的白银 etf 在 二零二五年就增持了一千六百吨,总 持仓量已经突破一万六千一百零三吨,相当于全球年需求的百分之五。这种现象在金融市场上并不罕见,机构投资者经常通过唱空来制造市场恐慌,诱使散户抛售,从而在低位获取更多筹码。这就是典型的华尔街游戏。他们利用信息不对称的优势,一边用专业术语制造恐慌,一边却在暗中布局。 从需求端来看,白银的前景更加光明。光伏产业对白银的需求正在爆发式增长,年消耗量已经突破六千零八十六吨,占全球总需求的百分之十七。随着全球能源转型加速,这个数字还会继续攀升。 ai 数据中心建设也在推动白银需求,单台服务器就需要三十克白银, 全球算力基建每年需要超过两千吨白银。在需求方面,除了机构在持续增持外,各国央行和工业巨头也在积极囤货。 印度二零二五年的白银进口量暴增百分之七十多家科技巨头都在锁定长期供货协议,这些实体经济的真实需求,都在为白银价格提供坚实的支撑。说到这里,可能有人会问,那些分析师说的技术指标超买,历史规律显示可能回调这些难道没有道理吗? 这个问题很好,确实,从技术面来看,白银的相对强弱指数 rsi 达到了六十八,接近超买区域。但我们要明白,在强势牛市中,资产完全可以长期保持在超买状态。就像二零一零年白银上涨百分之八十二后,第二年又继续上涨了百分之九十八。历史不会简单重复,但往往压着相似的运脚。 另外,那些说白银脱离基本面的观点也值得商榷。白银具有双重属性,既是贵金属,又是工业金属。当分析师说他脱离基本面时,可能只看到了货币属性,而忽略了正在爆发的工业需求。光伏、芯片、 ai 这些高科技产业对白银的需求正在重塑白银的定价逻辑。 美元走势也是影响白银的重要因素。随着美联储进入降息周期,美元指数已经跌破一百关口。历史数据显示,美元每下跌百分之一,白银通常会上涨百分之一点五到百分之二。在当前环境下,白银的货币属性也将得到强化。那么,作为普通投资者,我们应该如何看待当前的市场呢? 首先,我们要学会辨别信息的真伪。华尔街的唱空声音很大,但实际行动往往更能说明问题。其次,要关注实实在在的数据、交易所库存、 e t f 持仓、工业需求这些硬指标。最后,记住,市场总是波动的,短期回调不代表趋势改变。今天的分享就到这里, 如果你觉得这些信息对你有帮助,请点赞、收藏加关注,也欢迎在评论区留言,说说你对白银还是在玩什么把戏呢?我们评论区见!

75财经老猎手 00:33查看AI文稿AI文稿

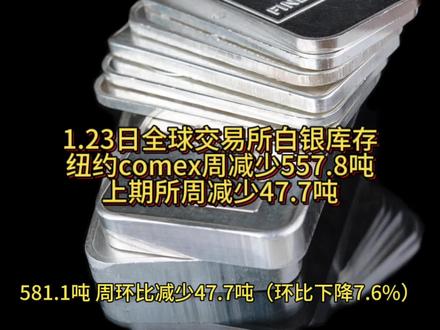

00:33查看AI文稿AI文稿二零二六年一月二十三日全球交易所白银库存纽约 comax 白银库存录得一万两千九百五十二点三吨, 周环比减少五百五十七点八吨,环比下降百分之四点。一。月同比减少一千零七十一点六吨,同比下降百分之七点七。 上海期货交易所银总库存五百八十一点一吨,周环比减少四十七点七吨,环比下降百分之七点六月同比减少三百一十八点五吨,同比下降百分之三十五点二。

21产业情报分享 01:41查看AI文稿AI文稿

01:41查看AI文稿AI文稿白银在三月份一定会特别热闹,为什么这么说?全世界最大的商品期货交易所 cme 会给你答案。二零二六年三月,白银为平仓的合约达到十万手。十万手到底是什么概念? 一手等于五千昂司,十万手就是五亿昂司。如果到三月份所有人都要求实物交割,那么 cme 库存里的四亿昂司白银将被耗尽。虽然说所有人都要求实物交割,这不可能也不现实, 但是白银库存量的下降一定要引起你的关注。 cme 在 三月份一定会经受前所未有的食物交割压力,这属于严重的流动性危机。 贵金属分析 biotorp 更加极端,他认为白银如果无法如期交割,那么这会直接影响法币货币的信誉,这会蔓延到黄金和其他信用市场。 二零二六年能否出现第二次不灵顿森林体系崩溃?应该是不会的,因为 cme 有 可能出现强制措施。当大量的纸白银无法交割的时候,他们会强行要求所有人用现金结算。这其实是承认了纸白银违约,这会直接重创美元交易所的信用, 或者采取第二种措施。当时对一九八零年的亨特家族也是这样做的。交易所会让你强制平仓,不允许买入多头 纸白银,只能卖出。那么对于现货白银来说,直接会一飞冲天。交易所和主权国家一定会限制这件事情发生,但是只能延缓这件事情发生, 至于能拖多久,这不得而知。但是布雷诺森林提起第二次的崩溃,一定会让所有持有贵金属的人兴奋。

8373贞子 05:48查看AI文稿AI文稿

05:48查看AI文稿AI文稿最近两周白银的多空双方分歧显住在高位,期间猛烈厮杀。仔细观察过去一周的数据,我直接说结论,情绪上可能会推动银价突破向上创新高。首先,三大交易所最近批录数据都呈现了下行的状态。 上海黄金交易所十五白银库存截止到一月九日已经下降到六百二十吨,连续近期出现了单日提货近百吨的情况。 纽约 comax 白银库存尽管市场一直认为由于仓储区域不同,只有注册类 registered 白银库存才能用于白银实物交割,但实际上非注册类的 eligible 白银库存同样也在用于实物交割,这个我等会儿会说明,但是 无论注册类还是 eligible 类的白银库存都在呈现下降的趋势。再来看伦敦 l b m a 本周刚好发布十二月底白银库存的数据,尽管总库存量增加了两千万 oz 到八点九四亿 oz, 但是伦敦的白银库存可以切分为白银 etf 份额、银行自由库存租赁,还有剩余的自由流通 free float 库存才能用于实物交割。占比最大的是白银 etf, 持仓量两万两千三百八十五吨,十二月单月增加一千一百零二吨。 而同期可交割的白银五千四百三十三吨,比十一月底减少了四百七十一吨。伦敦的可交割库存也在下降。有一个发现,单月 etf 规模增长的幅度占比可交割库存的五分之一,说明白银的需求非常大。 总之,全球三大交易所的库存全部都在快速下降。第二,来跟踪 cme 芝加哥商品交易市场的白银价格涨跌的变化。 gm 一 每天都会公布白银期货合约数量,包含当日已交割新增或减少,以及当月待交割的存量合约数,每一份合约是五千二次白银。我们参考过去一周白银价格走势,来观察白银合约在一月、二月、三月份的数量变化。 一月五日白银小涨,一到三月看多合约数量全部增加。注意啊,一月份还要包含当日的一百五十份已经交割的合约。 一月六号白银大涨,一月、三月的合约数量继续增加,一月七日银价大跌。有意思的是三月合约大幅下降三千零五十二手,但是一月、二月有等额的合约出现, 也可以理解为市场下跌。部分投资者放弃长期评判,将合约平移到更近到期的一月和二月,更看好白银的短期走势 好。八日,白银继续下跌,三月份合约数量继续大幅下降,同时一月、二月合约数量增加,嘎查后三月有两千多份合约主动平仓, 九日白银回归上涨,一到三月合约全部增加。从交易数据来揣摩,白银如果上涨,一到三月份多头仓位就会增加。 如果白银下跌,一到两月份的合约数量会维持不变,但是三月合约数会下降。所以一到两月份的白银期货无论市场涨跌,只会增加,不会减少, 短期本来就已经供不应求,新增需求更容易推动价格上行。第三,美国白银库存的交割结构似乎在有意无意做高 register 类别的库存规模,隐藏交付带来的变化。 cme 每天会更新机构巨头们的库存变化, 我摘取六七八三天的报告内容,比如说一月六日这五个持仓变动的会员单位,无论是 received 接收入库还是 withdraw 出库交割,全部都是基于 eligible 库存的变更并非市场共识的。注册类库存 七号的交割单有六个会员机构,除了将 eligible 直接出库之外,部分机构把自己的注册类库存调整为 eligible 库存八号的情况也是一样。我要强调一下,所有的调整行为不会平白无故,都是有原因的。 好,这些交割单表明,一、白银期货实物交割近期集中从 eligible 库存提取,变相做高了 register 库存的水平,后续衡量市场交割需求需要对比整体库存规模。二、每一天的交割单也都在说明整体库存规模正在下降。 三、本月白银已经完成交割六千八百六十张合约,折合三千四百三十万昂司,这差不多是总库存规模的百分之八,日军交割规模相当大。 基于以上信息,周五从亚洲交易时间到欧美时间,白银价格逐渐强势抬升,说明欧美市场对白银的投机需求更为旺盛, 而且这个价格上涨还是在中国白银溢价大幅下降,伦敦白银租借利率大幅下行的基础上的结果呈现,说明这股力量相当强悍。 所以从短期看,白银价格强势有望维持,并有可能突破创新高。但是一月剩余合约仅六百零四份,光靠这个力量不足以维持涨势,所以需要保持跟踪能否形成白银价格上涨带动合约数量增加,反补价格推动力的循环, 反正三月份的十点一六万粉合约简直王炸一样摆在那里,充满震慑力。另外提示两个风险,一是当前白银价格纯粹投机驱动,所有买入的白银都是为了在将来卖出获利, 当卖出形成一致预期的时候,白银价格一定是断崖式下跌,所以获利后一定要在左侧卖出。 而是白银价格上涨催生看涨期货增加,但是期货必须要有空方对手才能配对, 那些空投机构并非傻子,有完善的风控机制,他们是不是有我们不了解的杀手锏,可以让自己立于不败之地?至少我了解不多好。以上分析纯粹胡喷,绝非投资建议大家自行评估。专业无止境,柳树我尽心尽力。

1543上海柳叔 01:05查看AI文稿AI文稿

01:05查看AI文稿AI文稿comms 白银正处于极度剧烈的实物去库阶段,去库速度和规模均显示出强烈的看涨与紧缺信号。总库存最近一个月累计流出负八百八十一吨,近期出现单日流出超一百吨的极端情况,表明实物白银正被大规模搬离仓库。注册库存 愈累计流出负二百九十吨,说明持货商正基于注销仓单提取现货抢货潮爆发。 总库存减幅远大于注册库存,说明不仅是交易的仓单在减少,连仓库里的备份库存也在被快速买走,挤仓风险极高。注册仓单是交割的最后防线, 这种百吨级的注销速度意味着可供交割的食物迅速枯竭,极易引发空投踩踏逼空,库存加速下滑,提供强力底部支撑,食物溢价明显,警惕交割日因食物不足导致的暴拉行情,目前做空风险极大。 白银目前处于加速曲库,临近挤仓的状态,食物需求极其强劲,各位拿好了!

25小卡拉米 02:44查看AI文稿AI文稿

02:44查看AI文稿AI文稿你是不是也越看白银越蒙,怕追高又怕踏空?今天我把白银最核心的逻辑扒给你看, 库存在哪里?银怎么留高库存?为何压不住暴涨的银价?全球白银最核心的库存体系主要有三个, ecomax, 也是纽约商品交易所期货交割库存。二、 l b m a。 伦敦金银市场协会全球实物清算中心三、中国交易所体系 s h f e s g e。 较小但重要的实物市场。 一、 comax 是 全球最大的白银期货交割地点。根据二零二五年一月三十日的数据, comax 白银库存约一万两千六百九十八点一零吨,注册餐单只有约三千三百六十四点零三吨,非注册的占多数,大概九千三百三十四点零三吨, 实际可即刻交割的库存远低于总数。二、伦敦金融市场协会是全球最大的 otc 实物集散中心。 lbma 的 库存虽然看起来很大,但大部分被 etf 或长期托管,账户预留,流动性受限。根据市场数据, lbma 总库存约两万四千五百八十一吨, 其中大约百分之八十三被 etf 或私人托管,只有一小部分是真正可流通库存。这意味着虽然看起来巨量,真正自由流通的库存并不多。三、上海期货交易所 上海黄金交易所白银库存也处于多年低位,加起来合计约一点四 million kg 左右。中国交易所全球体量不大,是国内工业与现货流通的关键支撑。自二零二六年一月一日起实施白银出口管制, 出口企业须持许可证,符合资质且审批严格,覆盖大多数生产企业。当中国开始严格出口管控,全球白银供应量从中国输出明显减少,其他市场很难快速获得精炼库存,价格基础可能出现区域性分化。 库存紧张会产生哪些市场效应?价格上涨,库存减少意味着现货难以快速交割,这会推高价格。事实上,二零二五到二零二六白银价格出现大涨,二零二六年一月银价曾突破一百多美元昂司。 其中,供需紧张、库存极低是重要因素。我们通常看到的库存是账面上有,但真正能马上被拿出来用的库存非常少。 当需求突然爆发,市场就会发现,可用的银远远不够急需的交易量,这就是所谓的流通瓶颈。 有人说白银不像稀土那么稀缺,中国是全球第二大白银产国,同时掌握全球百分之六十到百分之七十的精炼能力,为什么还要采取管控?下一期,我将讲解一下为什么中国要管控白银。

44ichehe 00:36查看AI文稿AI文稿

00:36查看AI文稿AI文稿comx 白银最新库存总量一夜之间猛减三百四十六万昂司,目前只剩四点一一亿昂司。现在最关键的不是库存还剩多少,而是注册白银,就是那些随时能拿来交割的现货,正在逼近一个非限性失效点。 说人话就是库存快要不够用了,而且不是慢慢用完,是可能突然断货,库存正在持续被提走,而且只出不进。这意味着空投未来交割时可能根本拿不出足够的实物白银交货。一旦市场意识到这一点,就会触发一个可怕的连锁反应,从交易一张纸变成抢购一块银, 白银将从一个被合约压制的纸质资产,瞬间转变成由实物稀缺来定价的真正商品。到那时,上涨的动力不再是需求,而是无法交割的恐惧。 comax, 你 顶不顶得住啊!这是一次信用考验。

2038林逸777

猜你喜欢

最新视频

- 1309杨禹鉴