江西铜业今天是洗盘还是出货

哈喽,大家好,咱们今天来聊聊江西铜业,这家国内数一数二的铜冶炼龙头公司。最近开源证券发了他们的首次覆盖报告,给了买入评级,咱们就来好好拆解一下这家公司到底强在哪。 哎,说到江西铜业,我最早的印象还是贵溪冶炼厂,好像是国内最大的单体铜冶炼厂,对吧? 错,贵溪冶炼厂确实是江铜的核心资产之一,也是国内技术领先的铜冶炼厂。不过江铜可不只是有冶炼厂,人家从一九七九年成立以来,就围绕江西本地的铜矿资源,一步步打造了从上游矿山开采到下游铜材加工的完整产业链。 哦,对,江铜的产业链一体化做的挺扎实的。那他们国内的矿山主要集中在江西吗?对,江铜国内的五座再产矿山全都在江西,像德兴铜矿、永平铜矿这些每年能产大概二十万吨的铜金矿,产量一直挺稳定的。 德兴铜矿还是国内最大的露天铜矿之一,成本比行业平均水平要低不少。那野炼端除了贵溪野炼厂还有其他产能吗? 当然有江铜,还有江西铜业、清远江铜、宏源这些冶炼厂还持有恒邦股份百分之四十四点四八的股权。算下来,他们因集铜的总产量能达到两百一十三万吨,黄金一百二十五吨,硫酸六百二十一万吨,规模确实领先。 哦,对,恒邦股份是做黄金冶炼的对吧?江铜投资他们是不是也算延伸的产业链?没错,恒邦股份是国内领先的黄金冶炼厂商, 江童成为他们控股股东之后,也能把黄金业务和自己的铜业务更好的协调起来,而且恒邦股份还有撩上金矿,预计二零二七年投产,到时候黄金产量还能再上一个台阶。 除了国内的资产,江童在海外好像也布局了不少项目。你说的太对了,江童这些年一直在进行资源优先战略,海外布局做的挺猛的。 最值得一提的就是和第一量子的合作,二零一九年他们就通过海外平台拿到了第一量子的股权,二零二四年还签了股东权利协议,获得了董事提名权。第一量子年铜金属产量最高能超过七十万吨,手里还有不少待开发的绿地项目,双方合作互补性很强。 第一量子的 cobra panama 铜矿之前不是停产了吗?现在情况怎么样了?没错,二零二三年底因为特许权合同的问题停产了,到二零二五年底还没复产,不过巴拿马环境部已经在安排审计了,后续如果复产的话,对江铜来说肯定是个利好,能给冶炼业务提供更多原料保障。 我还听说江童邀约收购了索尔黄金,这个项目怎么样?对,二零二五年十二月,江童正式邀约收购索尔黄金,主要就是看中了他们手里的 kazakhabel 铜金矿。这个项目在厄瓜多尔是世界级的绿地矿山,铜金属资源量超过一千两百四十万吨, 金和银的储量也不小,投产后每年铜产量能超过十二万吨,黄金七点九吨,生产年限能到二十八年,潜力非常大。听起来这个项目能给江铜带来不少增量。那还有其他海外项目吗? 还有艾纳克铜矿和北壁鲁铜业。艾纳克铜矿是和中冶集团合作的,在阿富汗是特大型铜矿,二零二五年八月近矿公路已经贯通了,现在已经开始实质性推进。 北壁卤铜业是和五矿集团合作的,核心资产是格拉诺铜金矿,铜金属资源量超过四百万吨,后续也有可能成为重要的原料来源。这么看来,江铜的资源储备确实挺扎实的。那他们的财务表现怎么样? 江铜的财务表现一直挺稳健的,二零二四年营收五千两百零九亿元,规模净利润六十九点六二亿元。二零二五年 q 三规模净利润同比增长百分之二十一,达到六十点二三亿元,主要是铜价上涨带动的。 而且他们的毛利率虽然不算特别高,但主要盈利还是来自自有资源的柴犬野猎和加工板块。那开源证券给的盈利预测是多少? 他们预计二零二五到二零二七年,江铜的规模净利润分别是八十四点五一亿、一百二十一点四七亿和一百三十三点六亿元,对应的 pe 分 别是二十三点四倍、十六点三倍和十四点八倍, 所以首次覆盖就给了买入评级,觉得他们的估值还是比较合理的,而且成长空间不小。那江铜的风险点主要在哪呢? 风险点主要有几个,首先是项目建设可能低于预期,像索尔黄金这些项目还在前期,要是进度慢了,业绩可能就达不到预期。然后是全球铜供给如果超出预期,铜价下跌的话,对江铜的业绩影响肯定不小。 还有就是如果野炼产能超预期增长,野炼费可能会成压,也会影响利润。这么看来,投资江铜还是得关注这些风险点。不过总体来说,江铜的一体化布局和资源储备还是挺有优势的。 没错,江铜作为国内铜冶炼的龙头,产业链一体化协调的很好,而且资源布局也越来越多样化,不管是国内还是海外,都有不少优质项目,随着这些项目陆续投产,未来的增长潜力还是挺大的。 对,尤其是现在全球对铜的需求还在增长,新能源行业对铜的需求也越来越大,将铜作为龙头肯定能受益。 没错,铜是新能源行业的重要原材料,不管是电动车、光伏还是风电,都需要大量的铜。将铜的产能规模和资源储备能让他们更好的抓住这个机会。而且他们的技术也领先贵溪野炼厂的闪速,野炼技术效率高,污染小,成本优势也很明显。 那江铜的铜加工业务怎么样?好像他们有不少铜材加工厂。江铜的加工业务也做的不错,旗下有十家现代化的铜材加工厂,总产能大概一百八十万吨,产品含盖铜杆线、铜管、铜箔,这些覆盖了很多应用领域, 而且他们还在不断升级产品,比如高端铜箔,未来在新能源汽车和储能领域应该能有不错的表现。 看来江铜真的是把产业链上中下游都打通了,从矿山到冶炼再到加工,每个环节都有布局。 没错,这种一体化布局能让他们更好的应对市场波动,比如铜价下跌的时候,加工业务可以弥补一部分利润,铜价上涨的时候,矿山和冶炼业务又能赚更多钱,而且内部协同也能降低成本,比如冶炼产生的硫酸可以卖给化工企业或者自己用在硫化工业务上。 对这种协同效应也是将同的一大优势。那他们的股东结构怎么样?将同的控股股东是江西同业集团,实控人是江西省国资委,股权结构很稳定。这种国企背景也给他们带来了不少优势,比如资源获取、政策支持这些方面。 那他们的分红情况怎么样?江童的分红一直挺稳定的,二零二二年每股派息零点五元,二零二三年零点六元,二零二四年零点七元,鼓励支付率逐年提高,二零二四年达到了百分之三十四点八三,如果算上回购的话,分红比例更高。看来江童对股东还是挺慷慨的。 这么综合下来,开源证券给买入评级确实有道理。没错,江桐作为国内同行业的龙头,基本面扎实,资源储备丰富,产业链一体化优势明显,还有不少海外项目值得期待,虽然有一些风险点,但整体来看投资价值还是挺高的。 对,如果你看好同行业的长期发展,江桐确实是个不错的选择。今天咱们就聊到这,感谢大家的收听,咱们下次再见。

粉丝354获赞2959

相关视频

03:05查看AI文稿AI文稿

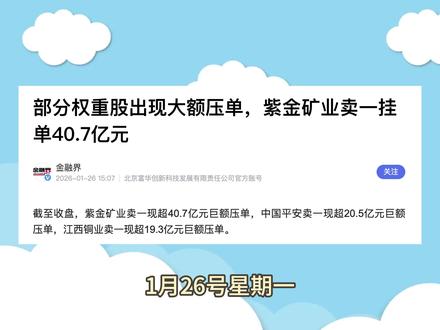

03:05查看AI文稿AI文稿今天回答一下留言里面的两个问题,一个是说,哎,我们每个人都不卖这只票,呃,那么主力也放弃不买了,那我们这只票岂不要砸到自己手里?这个逻辑是这样的, 落幕和紫金这两支票,这是有色金属板块里边的龙头和老二,像这种现在这种估值合理, 而且盈利能力特别强,并且完全符合国家的战略的这种稀有票,不是说主力想不想要的问题啊, 我说这个主力呢,包含,呃,顶级的中金为首的这种公司,这种票也包含了机构票,对吧?他不想要,怎么可能啊啊,在昨天和前天的大跌过程中,主力 都是纷纷的抄底啊,但是呢,主力之间他们也有拿多拿少啊,但是要想把这支票合力往上推,一定是主力想拿到更多的票, 所以呢,这个这种优质非常优质的这个资源股, 他可选的范围啊,其实不多啊。再有一个是,那你们都不卖,那主力往下砸啊,这你就太更好了啊,如果说主力都往下砸的话,那么 不是我们在要接啊,另一波主力啊,机构更希望你砸啊,这就所谓的充分换手,从另一波主力换到另一波另一波主力手里啊,这种情况发生的概率 其实也很低,所以呢,你就放心的握住啊,拿住你目前手中的票,坐等他上涨就对了。 另外呢,今天中国有色金属协会呢,说要进行铜的这个战略储备,但主要的对象呢,以国内的这个龙头企业 作为主体,那这个龙头企业呢?国内龙头企业呢,主要就是以江西铜业啊,铜里有色这两家公司,所以我认为呢,明天的话呢,这两只股票呢,应该会迎来一个较大幅度的上涨, 总而言之就是目前同的同类的股票在整个股市目前都是比较优质的,大家都坐稳扶好拿好了啊,年前我认为无论你是最高点拿的还是较高点拿的, 都基本上回血的概率还是比较大的,盈利不敢不好。我也不好说啊,但回血的概率还是概率还是很大的。

194路修兮 04:19查看AI文稿AI文稿

04:19查看AI文稿AI文稿大家好,上期我们讲了紫金矿业,那是锋利的毛,进攻性极强。现在我们来讲讲江西铜业。在很多人的自旋鼓里,江铜可能被贴上了周期大笨象或者苦力野炼厂的标签,大家觉得他没有矿,只赚加工费,想象力不够。但今天我要告诉大家一个巨大的预期差。 现在的江铜不仅仅是全球最大的铜冶炼商,它其实还是 a 股隐藏的黄金巨头,手里更是握着几个可能随时爆发的海外看涨期权。如果说买紫金是买成长,那么买江铜买的是高股系防御加困境反转。 首先我们解决一个最大的担忧,现在铜金矿加工费 t c 都跌没了,江铜还能赚钱吗?答案是,能,而且很稳。虽然加工费低了,但江铜有两张护身符。第一,它是全球最大的单体铜冶炼厂贵溪工厂,它的技术极其牛,能处理别人处理不了的复杂矿、 脏矿,还能从废料里回收出稀贵金属,这种规模效应让它在谈判桌上比小厂硬挤得多。第二,它做了全产业链布局,虽然也练利润薄了,但它还有硫酸,还有铜加工材,更有我们马上要讲的贵金属副产品,这些业务构成了强大的利润缓冲电。 这是今天最想让大家记住的一个点。江西铜业其实是一家披着铜皮的黄金公司。大家看数据,二零二五年,江铜计划生产黄金一百三十九吨, 白银一千两百四十三吨,这是什么概念?国内纯黄金龙头山东黄金的产量目标是五十吨左右,指矿产金。虽然江铜这一百三十九吨里大部分是野炼金,买原料提炼 毛利不如自有矿高,但量大就是王道,只要金价涨,库存增值和加工费率的提升,就能带来几十亿的利润。而且他还控股了恒邦股份,每年还能办升个五到六吨,几乎零成本的黄金。所以, 如果你觉得黄金股太贵,江铜其实是一个低估值的黄金替代标地。大家总诟病江铜自有矿少,其实他在海外布了很大的局,现在到了揭牌的前夜,我们看三个关键资产。第一,他是加拿大矿业巨头第一量子 f q m 的 大股东,之前 f q m 在 巴拿马的大矿停产了,把江铜坑了一把, 但现在市场预期二零二六年这个矿可能会复产,一旦复产,这就是一笔巨大的投资收益回归。第二,阿富汗艾纳克铜矿,这可是拥有一千一百万吨铜的世界级大矿,沉睡了十几年, 最新的消息是路在修了,合同延长了,二零二五年实质性复工了,这是将铜未来资源翻身的最大底牌。第三,哈萨克斯坦的屋矿,今年三季度就要投产了, 江铜马上就会成为全球屋行业的重要玩家。这些都是实打实的欺权,现在骨架里没完全反应,一旦兑现就是戴维斯双基。 当然,江铜的基本盘还在国内。在德行铜矿,这是亚洲最大的露天铜矿,虽然挖了几十年,但依然是印钞机。为什么?因为它不光出铜,还出木,这两年木价高起,把开采成本抵扣掉一大半,剩下的铜几乎是纯力。此外, 江铜还是稀散金属的隐形霸主,他每年回收大量的地合来,特别是地,这是薄膜太阳能电池的关键原料,随着光伏爆发,这些不起眼的下脚料正在变成金元宝。 最后怎么买?如果求稳江铜的 h 股,港股现在股息率有百分之五点五左右,比银行理财香多了,这为大家提供了一个厚实的安全垫。如果求进工,现在的江铜处于周期的底部区域,铜金矿加工费已经跌无可跌,未来大概率会修复。 我们现在的策略是拿着高股吸的底仓,免费博弈阿富汗和巴拿马矿山的复产期权。总结一下 江西铜业的投资逻辑就是三句话,一、基本面全球第一的冶炼规模,抗风险能力极强。二、预期差,它是被忽视的黄金白银污的资源巨头。三、爆发点,海外矿山,一旦有风吹草动,估值立马重塑。 如果你觉得紫金涨多了,想找个位置低,有分红,还有故事可讲的标地,江西同业绝对值得加入你的自选股。以上内容来源于网络,不能保证其准确性,所有结论都是个人观点,不作为投资建议。 欢迎您评论区留下您的观点。如果您觉得主播说的有道理,请动动您发财的小手,关注主播,您的支持是我持续更新的最大动力!

132DeepDive 04:45查看AI文稿AI文稿

04:45查看AI文稿AI文稿大家好,分享一下我们本周铜资产的看法啊,也是第九十五期,标题是金融属性逐步降低,关注铜价的基本面进展。从过去一周啊,我们看到了沪铜出现了一个大幅度的高位波动啊,一度那个铜价突破了十一万啊,这个呢和呃短期黄金白银的市场波动是有密切关系的。那么从 这张情况来看的话呢,处于一个历史高位水平,差不多接近六十五万手了啊,并且在高位反复波动,呃,能够稳定下来,有利于后续价格的稳定啊,那么从季权波动率来讲的话,也是维持一个高位水平, 那么越 k 级别的这个突破呢,也就是持续在加速过程当中的啊,当然相对于呃继续向上啊,那么我我个人感觉呢,可能整固更为重要,尤其是消化白印的波动啊,带来的一些负面影响。 那么从价格曲线来看的话,目前已转为 c 结构啊,充分体现了春节节前特征啊,呃,要等到后续更强的这种表现,转为 b 结构的话,可能要等到春节以后啊。我们要综合市场情况来看,那么 当前的伦敦的铜价也处于一个历史高位水平波动震荡啊,整个的波动幅度都是非常高的啊。嗯,内外比价来讲的话呢,本周啊,尤其是大幅上涨的周四啊,我周三啊,周三周四我们可以看到呃,进口 盈亏已经出现了震荡啊,就进口盈利的转为差不多八百多这样的一个水平,那么这个呢,很快在周四周五就回落了啊,也体现了一定的国内市场的狂热情绪啊。那么从中期逻辑来讲的话呢,没有发生变化,并不会因为价格市场波动而把基本面的趋势改变掉。 呃,那么从短期因素来讲的话呢,就是进行波动的倡导,这个我们在过去一一个月反复提示大家一定要留心贵金属波动可能带来的负面影响,因为毕竟那个方向一定是一个市场情绪化的,早晚会破裂的, 那么这个破裂的一个过程当中呢,这个形成这个泡沫的过程当中,有大量的热钱也一定会进入铜资产,增加市场短期波动,那么目前短期经营已经大幅调整啊,传递风险的过程当中,基本面中美的这种工艺啊,就整整个的一个需求变化对于铜带来的影响,以及供应的缺口带来的影响,对于基本面的趋势没有改变, 不会因为价格波动一下就改变的。从牌面情况来看的话,白银在过去两个交易持续的回落啊,呃,初期影响了铜,但是在周五晚上啊,我们可以看到价已经逐步脱敏, 关注这样的持续性。互铜也是同样的情况啊,基本上慢慢的就已经和白银分化,因为从铜银比价来看的话,在周四周三周四一度达到一百一十二这样的一个非常历史级别的地位水平,所以要么就是铜大幅上涨跟上去,要么就是白银回落, 那么现在白银回落了,铜价未必需要跟修复价的比价就可以了,所以后续关注的是整个的稳定性啊,那么从国内 a 股市场的支撑来讲的话,依旧基本一致啊,两者之间的相关性始终是值得大家关注的,这是一个中期趋势,非常值得关注的一个因素啊。那么国内商品市场呢,维持一定的热度, 但互铜相对领先,那么波动也是同样的,从周四晚上开始的,整个商品市场调整跟互铜的调整节奏基本一致啊,那么从美元过去一周也出现了一定幅度的下跌反弹,这样的波动 同样也反映在了合同的互相关系上,所以更多的是一些金融属性的形成波动,并且逐步降低过程啊。我们关注未来一段时间整个金融属性的去化,更多关注基本面变化。 那么从库存情况来看的话,社会库存在本周出现了小幅减少啊,我们要关注春节整个假期的一个累计情况啊。呃,那么交易所的库存小幅增加,保税区的库存小幅减少,整个都比较平稳, 纽约的库存继续增加,伦敦的库存小幅增加,整个的库存和前期没有什么太大的变化。那么值得关注的呢,是二五年整个铜的供应量啊,进口量,进口量,铜金矿的进口量呢?差不多 呃,累计是超过三千万吨的啊,累计同比增加了百分之七点八。那么值得关注的是地源影响啊,这是在二六年只会越来越深刻啊,本身原来更多的流向中国的铜的库存,由于地源博弈的影响,我们之前已经反复讲过了啊,关于美国需求的定价市场,现在不充分的,二六年始终还是会有大量的铜流向美国, 包括由此有向印度啊,印尼啊,沙特尔这些新兴国家的需求,可以看到整个二五年铜金矿的一个累积,铜比变化量更多的我们的铜来,至于我们的周边国家啊,蒙古,俄罗斯和传统的秘鲁以及智利,而美国像美国啊,菲律宾啊,这都已经不可能再流向中国了啊,这个是后续的供应量的变化。那从铜的股票角度来讲 的话呢,始终建议大家关注铜价判断和市场分析变化 啊。如果说啊,其实我们铜的视频做了两年多了,九十五期了,如果从一开始坚定持有紫金矿业,洛阳木业,一直到现在,收益应该是非常可观的啊。那么从去年九月份我们 解读过江西铜业的基本面变化,从那时开始也是很厉害,只要关注铜矿企业,有真正有铜矿增量的头部公司,一定能分享铜资产的优势啊,远离一些情绪化的交易,远离一些情绪化的事项啊。那么今天的分享就到这里,谢谢大家。

645向上而生 01:18查看AI文稿AI文稿

01:18查看AI文稿AI文稿剁鱼了,剁鱼了,我昨天不是大言不惭的定了一个交易方案吗?结果吗?今天就给我狠狠的上了一个现实一课。我不是说有色不动吗?然后我选的是江铜,结果今天江铜直接跌停。 我昨天选江铜的时候,我还是查知掉的了,这江铜不仅生产铜,还生产白银,而且白银的量不少,所以我觉得江铜靠谱啊,今后直接跌停,太惨了。 然后,然后我昨天尾盘的时候不是呃加仓了金峰吗?结果金峰就开盘那一小会,然后就直接水下了,我做题都做不赢啊,因为我开盘那一小会,我忙着给蓝色加仓去了。我昨天蓝色不是也减了仓吗?所以我忙着给蓝色加仓去了。 那这样一想,那我昨天不就白烧灼烂吗?暴亏出局吗?我蓝色捡的仓全被金峰给吃没了。然后那个关键在叠间那个江铜跌停,惨不忍睹啊。我现在定的那个交易方案,什么 有色不动,其他乐点,呃,立马红脉动,你靠不靠我,我现在都有点点心虚了,给力一点了。

4胖头鱼 08:43

08:43 02:53

02:53 00:29查看AI文稿AI文稿

00:29查看AI文稿AI文稿江西铜业今日低开探低后强势拉升中,收涨百分之九点五六,成交额一百一十二点七亿,资金成大单户盘主力小幅流出的分歧态。底层逻辑是互铜暴涨带动,叠加全球铜矿供需紧平衡, 美联储降息预期提振,有色龙头江铜直接受益,铜价高位续航力几何?后续你看好江铜能否扛住铜价波动。

2鸿哥 01:15查看AI文稿AI文稿

01:15查看AI文稿AI文稿a 股最炸的行情就是有色金属板块啊,集体崩了,开盘板块啊,指出啊,直接跌了近百分之八,超三十个,各股进价的时候直接跌停,白银有色、山东黄金、江西铜业这些龙头股啊,全部封死跌停。 沪银期货暴跌了百分之十七封板,沪金沪西啊,同步跳水,整个有色板块啊,血流成河。情绪资金监管集中宣泄,美联储主席的人选消极扰动市场周期提前结束。 高杠杆资金节前呢,疯狂的平仓锁利润,直接砸盘出逃。而监管呢,主动降温,上调了保证金和涨跌幅,逼退那些投机的资金。 开年以来,有色板块涨幅超过百分之二十五,短期呢,积累了大量的获利盘,借消息面集中砸盘等。行情盘呢,跟风出逃,形成踩踏过热行情,强制降温。机构普遍判断,这波调整是中长期布局的黄金坑。 等情绪宣泄完,有业绩之争的工业金属、稀土标地会率先企稳反弹,别被恐慌带偏, 抓对趋势节奏,市场啊,永远是涨多了跌,跌多了涨。有色这次大跌,是短期的风险释放,不是趋势的反转。记住,恐慌时看逻辑,贪婪时呢,看风险,守住基本面,才能踩对有色的周期节奏。

12才高八斗 06:37

06:37 02:37

02:37 01:36

01:36 02:06查看AI文稿AI文稿

02:06查看AI文稿AI文稿有色龙头江西铜业凭什么成机构标配?三分钟解读一家上市公司,今天我们聊江西铜业,股票代码,六零零三六二,今天用最直白的话把江铜的核心价值、成长机会和潜在风险讲透,数据说话,结论直接。江西铜业是国内同领域的龙头大哥,硬实力摆在这, 手握铜资源超两千万吨,黄金三百八十九吨。德兴铜矿作为亚洲最大露天铜矿,成本比全球平均低一大截,成本优势无人能敌,从采矿、冶炼到加工,全产业链布局一步到位,二零二四年应集铜产量两百二十九万吨,还能顺带产金银硫酸,多业务赚钱,抗风险能力直接拉满, 财务数据更不用愁。二零二五年三季报营收近四千亿,金银,现金流六十二点八八亿,现金流超充裕,基本面稳如磐石。 二零二五年上半年净利润同比涨百分之十五点四二,铜金银价格上涨加硫酸涨价,直接带动业绩走高。作为有色核心股,一直是机构的香饽饽。二零二六年将铜的上涨逻辑特别清晰, 一方面,国内矿山扩产落地,资源自给率持续提升,权益铜产量要破九万吨,海外资源贡献占比超百分之五十,彻底弥补资源短板。另一方面,海外世界级铜矿复产在即,金矿选矿项目也陆续发力,业绩增长有实打实的支撑。 再加上全球铜矿供应紧张,新能源电网建设缺不了铜,铜价长期看涨,将铜正好踩中这波行业风口,当然,风险也要提前规避。 第一,铜金价格受宏观经济影响大,一旦回调会直接影响盈利。第二,海外项目受政策地缘因素干扰,推进不及预期,会拖慢节奏。第三,有色行业有周期属性,业绩可能随行业波动。 第四,矿山开采和原料成本上升,可能压缩利润空间。最后一句话总结,江西铜业是资源雄厚、业绩文件采中铜价上行周期的优质标的,全产业链加低成本是核心竞争力,二零二六年资源释放和项目复产将成为重要增长点。 当前估值合理,中长期布局价值突出,适合想配置有色赛道的投资者,需留意价格波动和海外项目的不确定性。你看好这家公司吗?欢迎评论区留言讨论,点赞加关注,了解更多上市公司。

21大A陈说

猜你喜欢

- 1.1万七王爷