嘉美包装啥时候解套

是不是有很多兄弟等我更新看我加美同学割了没有,这一个星期左右跌了百分之四十了,即将腰斩了,你们说我还去割它干什么?我现在只要有子弹我就会去加,早上水下五个点左右的时候我又去加了一点, 希望下午能给我拉起来一点。还是坚定的看好追觅科技,看好余浩。

粉丝5837获赞3.0万

相关视频

00:24查看AI文稿AI文稿

00:24查看AI文稿AI文稿我知道很多兄弟等我更新看我笑话,今天佳美又跌停了,而且他昨晚出了个公告说如果再涨的话就要申请停牌,我就笑了,最近几个交易已经跌了百分之三十几了,再跌就要要涨了, 但是没关系,我依然坚信做自己,今天跌停附近又加了两笔,我相信以后还会再创新高的,坚持住。

239托尼爱炒股 00:22查看AI文稿AI文稿

00:22查看AI文稿AI文稿这佳美同学要跌到什么时候我也不知道,很多兄弟们你们就别问我了,我肯定是坚定持有的,我只是单纯的看好追觅科技跟于浩,那佳美同学作为他们唯一关联的上市公司, 我只能赌它了,肯定是不回本,我是不会卖的。那我只能补,降低我的成本。

112托尼爱炒股 01:218证券日报

01:218证券日报 01:07查看AI文稿AI文稿

01:07查看AI文稿AI文稿佳美包装停牌各查完成股票复牌。财联社二月一日电佳美包装零零二九六九 s z 公告称,公司股票自二零二五年十二月十七日至二零二六年一月二十三日期间,价格涨幅为百分之四百零八点一亿一倍,离公司基本面。 停牌期间,公司就股票交易波动情况进行了核查,相关核查工作已完成。公司不涉及机器人、扫地机器人相关业务, 主营业务仍为食品饮料包装容器的研发、设计、生产和销售及提供饮料罐装服务。公司预计二零二五年度实现归属于上市公司股东的净利润为八千五百四十三点七一万元至一万零四百四十二点三一万元, 比上年同期下降百分之五十三点三八至百分之四十三点零二。公司股票最新市盈率、市盈率显著高于行业平均水平,未来可能存在股价快速下跌的风险。公司预计未来十二个月内主营业务不会发生重大变化。公司股票自二月两日起复牌。

04:07查看AI文稿AI文稿

04:07查看AI文稿AI文稿佳美包装在二零二五年所为风光无限,今天为您串联起佳美包装从一竹筐遐想到监管起泡沫的文景经过,并梳理其中整整升级的风险预警。以一场从狂欢到落幕的基本趋势,这场始于控制权变更, 终于监管介入的基本故事。其主线剧情大致可以分为以下四幕,第一幕也信二零二五年十二月十六日,君利创始人入局, 市场文风而动。故事的起点是控制权变更。二零二五年十二月十六日晚,加美包装公告,控股股东已将百分之二十九点九零的股份转让给苏州卓越宏记科技发展合伙企业有限,合伙交易总价管月十二点四三亿元,交易完成后, 共时持控人将变更为于浩。正是于浩追觅科技创始人兼 ceo 的 身份,让市场嗅到了不一样的气息。第二幕 狂欢二零二五年十二月十七日到二零二年六月二月十二日,基金涌入,市值在机器人故事中狂飙虽然佳美包装的主页仍是食品包装,但余浩的履历让人们将期待投向了其关联的机器人企业魔法云指在你注入机器人资产的强预期下, 基金疯狂涌入。从二零二五年十二月十七日复牌起,至二零二六年二月十二日,短短两个月内,股价涨幅一度高达六百三十二百分之二十四, 市值飙升至三百亿位以上,被市场称为最要个股。第三幕,转折二零二六年二月起,监管重拳出击,泡沫开始破裂,狂欢在监管的介入下戛然而止。深交所将加美包装列入重点监控正确名单,并对异常交易行为采取暂停交易等措施。在监管压力下,恭喜多汽亭白喝茶 并发布公告澄清,明确指出魔法延迟竞价球化独立的基本运作,不存在注入上市空吸的计划。故事的逻辑被彻底正伪。第四幕尾声二零二六年二月下旬至今,孤寂回归,风险释放。随着故事正伪和监管降温, 股价开始崩大。截至二零二六年二月二十六日,公溪市值已较高位大幅回升,单日震幅巨大,且连续多日登上龙虎榜,买卖习味多为闪护油期聚集的拉萨天短,呈现出击鼓传花的不易特征。公溪再次发出警告,若股价异常上涨, 可能再次申请停牌核查。二、风险预警狂欢之后一地鸡毛随着故事落幕,此前被情绪掩盖的深层次风险已完全暴露。根据最新的公开信息,核心风险点如下,风险维度最新风险预警截至二零二六年二月二十六日 不止。泡沫风险市盈率、市净率极高,显著背离基本面。截至二月二十五日工息,静态市盈率高达一百五十八二十四倍,市净率十点九五倍和金属制品业均值分别为四十七四十三倍和三点四十倍,股价在二月二十五日大跌百分之九点六五, 市值为两百九十亿元,泡沫正在快速释放。二、基本面恶化风险二零二五年业绩预告大幅下滑根据公司财务部门初步核算,预计二零二五年规模净利润为八千五百四十三七十一万元十一点零四亿元, 比上年同机下降五十三百分之三十八至百分之四十三点零二、公司党员业绩下滑主要受饮料行业小年及消费需求不及预期影响。三、供给权变更风险,交易仍存不确定性。新主承诺不注入收购方逐月红利的基金来源中, 技术部分向在申请中能否获批存在不确定性。施工人余浩已明确承诺取得供给权后的三十六个月内不会进行资产注入, 这意味着短期内的重组预期已彻底落空,是交易监管风险,被列为重点监控对象,可能暂时停牌。公司股票已被深交所重点监控,部分投机者因异常交易行为被采取暂停交易等措施。公司已进行两记停牌核查, 并明确警告,如股价再一涨上涨,可能再去申请停牌核查。加美包装的故事是一次典型的议主家科技幻想主题的非理性炒作,随着监管介入、公示行经和业绩预告的批露,炒作基主已不复存在, 股价正无可避免的像其包装主业的基本面回归。对于投机者而言,当前面临的不仅是业绩下滑的基本面风险,更有因估值过高、监管加压和引发的流动性风险和股价急速下跌风险。

11胡乱评分王 00:23查看AI文稿AI文稿

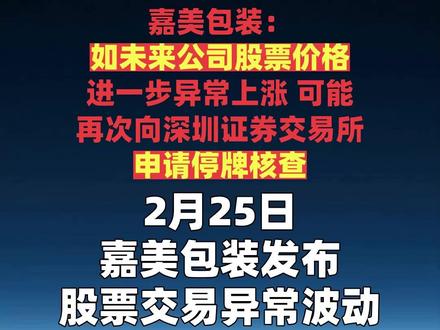

00:23查看AI文稿AI文稿二月二十五日,佳美包装发布股票交易异常波动即风险提示性公告称,公司已分别于二零二六年一月七日、一月二十六日进行停牌核查,于二零二六年一月十二日、二月二日公告核查结果并复牌。 如未来公司股票价格进一步异常上涨,公司可能再次向深圳证券交易所申请停牌核查。

48每经电讯 00:53查看AI文稿AI文稿

00:53查看AI文稿AI文稿哈喽兄弟们,今天早上加美包装我出了一半,但感觉不会再降了,然后今天有挺多的股票都是跌的,都是低开,看了那个石油是上不了车了, 军工也是涨了挺多,我还买了早上最高买了那个物业,但是后来又跌下来了啊,亏了一些钱。最近计算机算力这个比较猛,已经涨了两天了,估计明天也差不多了。 早餐二十一块多的时候加每包装,如果抄底一下就好了。那今天中午的分享就到这里,各位拜拜。我现在加每包装里还有半餐,原本是满餐干进去的,现在只有半餐。今天另外一个分龙股份也涨 了,后来涨了,早上涨了百分之三,还百分之四的时候我卖掉了,赚了几百块钱吧。

03:33查看AI文稿AI文稿

03:33查看AI文稿AI文稿股友们,你敢信吗?一家做易拉罐的公司,市盈率干到了一百九十九倍,市值从四十亿飙到三百六十六亿,结果昨晚一纸公告直接把这场狂欢按了暂停键。加美包装刚刚官宣,你们幻想的机器人资产注入没了。 先说个扎心的事实,这家公司二零二五年净利润腰斩下滑超过百分之六百三十,这就好比你工资砍了一半,结果天天朋友圈晒豪车, 明眼人一看就知道,这钱不是赚来的,是借来的炒来的?那炒什么呢?炒的是竹月红志入主,炒的是背后的追觅科技创始人,炒的是那个叫魔法原子的机器人公司。 市场默认的逻辑就一句话,于浩把加美包装当壳,要把机器人资产装进去。结果昨晚公告怎么说的?魔法原子正在筹化独立 ipo, 跟你加美包装没半毛钱关系,而且白纸黑字承诺三十六个月内不会注入上市公司, 听懂了吗?你以为是富二代要继承家产,结果人家遗嘱写的是全捐慈善机构。咱们用数据说话,家美包装的市盈率一百九十九倍,行业平均多少?四十六倍,市净率十三点八倍,行业平均三点四倍,这哪是估值溢价,这是估值幻觉。 一个靠卖马口铁罐赚几千万的公司,硬是被炒成三百六十六亿市值,对标的是谁?是追觅科技?是优必选?是机器人赛道。 现在逻辑被掐断了,为什么选在这个时间点做切割?不是于浩不想讲故事,是他扛不住监管了,二月六号,深交所已经把他列入重点监控名单,停牌核查搞了两次, 再不切割,连控股权转让的合规审批都可能被掐,更何况他收购的钱还是借的贷款,批不批都还两说, 股价标那么高,对他完成交易不但没好处,反而是障碍。至于魔法原子,人家是亲儿子,凭啥往一个传统制造业壳里塞? 科创板、港股哪个不比借壳强?更狠的是公告最后一句,如果股价再异常上涨,公司可能再次申请停牌核查。这不是警告,这是表态。班主任已经站门口了,你再闹直接请家长。 所以现在的问题不是还能不能涨,而是凭什么涨?三百六十六亿的市值对应不到一个亿的利润,就算给他五十倍市盈率,撑死了五十亿, 那多出来的三百多亿是什么?是空气?是幻想?是我以为它要借壳的期待。现在预期没了,空气挤出来的过程就叫估值塌方。有人说立空出境是不是立好?我告诉你,这不是立空出境,是逻辑。没了。 一只股票的定价,可以靠故事撑三个月,但不可能靠故事撑三年。没有资产注入预期它就是一卖易拉罐的。 这笔收购还在吗?在,但也仅仅是控股权转让,贷款还没批,老股东还在减持,主业还在下滑。说白了,这笔交易本身对二级市场股东没有任何实质好处。 所以,如果你是奔着机器人借壳冲进去的,我的建议只有两个字,别等了。这不是泼冷水,这是拿镜子照给你看。 佳美包装这出戏唱到今天。这集名字就叫梦醒时分。未来的骨架只属于敢搏傻敢赌情绪的人,不属于看基本面的专业选手。最后问一句,这支票你手里还有吗?评论区告诉我,我不评价,就想看看还有多少人在等那个不会来的剧本。

106久韭究财 09:07查看AI文稿AI文稿

09:07查看AI文稿AI文稿今天我们想跟大家聊一聊最近啊这个佳美包装的股价,这两个月时间啊,就从三块钱左右一路涨到了三十三块五毛四,这个涨幅啊,超过了十倍, 但面对这样的暴涨,很多人就在想啊,说我现在还能不能追进去,我还能不能跟,那我们今天就来好好的聊一聊啊,这只股票到底值不值得大家去跟? 那我们先来说一下结论啊,就是加美包装其实现在已经不适合普通投资者再去买入了,他的风险是远远大于收益的啊,更适合大家去观望,或者是说逢高捡仓。 那为什么我们会这么说呢啊?主要有几个原因啊,第一个就是他的股价已经严重的脱离了基本面,第二个就是之前大家炒作的那些所谓的利好啊,其实都已经被政委了,那最后呢,我们也会给大家一些投资的建议啊, 大家如果碰到类似的情况到底该怎么办?没错,那我们就开始今天的讨论吧,咱们今天第一个要聊的呢,就是加美包装这个股价和基本面的背离啊,那咱们第一个问题就来问一下, 加美包装这一波暴涨到底有多疯狂?就这只股票啊,在过去的两个月的时间里面啊,从二零二五年的十二月十七号开始,到二零二六年的二月十二号,他的区间涨幅竟然高达百分之六百三十二 啊,然后呢,他是在不到六十天的时间里面啊,有十三天是出现了涨停,而且他的这个收盘价在这期间啊,连续三次 累计涨幅超过百分之二十,就是他这个短线的爆发力是非常非常惊人的,对,确实太吓人了,这速度。然后呢,如果我们再把这个时间拉长一点来看的话,他其实近三个月的涨幅是超过百分之七百,近一年的涨幅是超过百分之八百, 就是他从一个不到五十亿市值的公司,一下子就冲到了三百多亿的市值,就完全就是靠资金的炒作和市场的情绪。 他的这个业绩啊和他的这个行业地位其实是完全没有办法支撑这么大的涨幅的。你觉得就是最近这段时间佳美包装的股价这么飙升,但是他的业绩其实是在走下坡路的,这说明了什么?就是他其实二零二五年的这个业绩啊,是非常拉跨的, 他的这个净利润啊,预计是只有八千多万到一个亿出头,然后呢同比下降了超过四成,他的这个前三季度的利润就只剩下三千多万, 就直接砍掉了一半,看来业绩真的是跟这个股价完全是两码事啊。对,没错,而且他的这个毛利率也掉的很厉害,就是他这个主业其实是一个非常竞争非常激烈的一个传统的包装行业, 然后他的这个新业务呢,也还没有什么起色,所以他的这个基本面是完全撑不起这么高的股价的。那现在的这个上涨啊,基本都是靠这个市场的热情 和一些概念在推着走。你觉得假美包装现在这个估值跟他的同行业相比到底有多离谱?他现在的这个静态适应率啊,已经快两百倍了,然后他的试镜率也超过了十三倍, 这两个数字都是远远超过了这个金属制品行业的平均水平,它的适应率差不多是行业的四倍,市净率也是差不多四倍。哇,那这差距也太大了。对啊,而且就是 公司自己也在不断的发这种风险提示公告,说我们这个主业没有任何变化,然后我们这个估值已经很高了,有很多这种资金在里面短炒,交易所也把它列为了重点监控, 甚至有一些违规的账户都已经被暂停了,所以他的这个泡沫化是非常非常明显的。那咱们接下来进入第二个部分啊, 就是来聊一聊这个炒作逻辑的破灭啊。那这个其实就主要的问题就是说加美包装这个所谓的控制权变更 到底是一个怎么回事啊?为什么说这个东西其实他是一个预期落空了?就是其实在去年的十二月中旬的时候,公司就公告了,说这个中包香港啊,要把自己的大部分的股权转给这个竹月红志啊,然后这个实际控制人呢,也会变成余号。 那这个于浩呢,其实是追觅科技的创始人,那这个消息出来之后,大家就立刻联想翩翩,就觉得说是不是有什么科技公司要借壳上市了?所以说大家其实都是在赌后面有大动作,没错没错,但是其实最新的公告里面已经很明确的说了,这个逐月红志啊, 他要拿到这个控股权,他的这个资金还没有完全到位啊,然后呢审批啊,过户啊,这些都还没有完成。同时呢,这个于浩也承诺了,说三年内不会往这个嘉美包装里面注入任何的新的资产,所以说就是市场之前那种 疯狂的想象,其实基本是落空了。那最近还有一个很火的,就说这个假美包装是不是要跨界进入这个机器人领域了?这个到底是怎么回事?就是公司已经多次澄清了,就是说目前公司的主页依然是这个食品饮料的包装,然后呢,这个罐装没有任何的 扫地机器人啊,或者是机器人相关的业务,未来一年也没有这种转型的计划,就说市场上的传闻都是没有根据的呗。没错,然后公司也专门发了公告说这个魔法原子啊,它是完全独立在上市公司之外的,也没有说要注入到这个加美包装里面。 所以说这个所谓的机器人概念其实就是一个彻头彻尾的市场炒作,没有任何实际的支撑。那最近这个监管层的这种介入,对于加美包装的股价到底会有什么样的影响?就其实从今年的二月份开始,这个深交所就已经把加美包装纳入了重点监控的名单, 然后公司自己也因为股价波动异常多次的停牌和查公告里面也不断的在提示风险, 说可能会因为这种极端的情况导致公司再次的申请停牌。所以就说这个监管的压力是一直在加码的吗?对,就是这样,而且公司也反复的说了没有任何的应批录而未批录的信息,然后呢也不存在什么内幕交易。 所以就是说在这种高压的监管下面,油资的炒作的空间其实已经被大大压缩了,那这个时候就只剩下这种博傻的游戏了,那一旦这个风就是风向转了之后, 那这个股价的这种剧烈的调整也是随时可能发生的。那咱们接下来要聊的就是投资策略建议了啊,就是现在这个时间点,大家最关心的就是加美包装到底应该怎么去评级,然后他的合理的股价区间到底是多少啊?就是最近有很多机构都给出了卖出的评级, 然后目标价呢,基本都是在八块五到九块五之间,但是其实现在的股价呢,是远远高于这个目标价的, 所以就说还是明显的被高估了,看来就是市场的泡沫还是挺严重的啊。对,而且就是用绝对估值法去算的话,它的合理价值也就是在三到五块钱之间,那现在的这个价格呢,是严重的透支了未来好几年的一个高增长, 所以就是说啊,除非有一些非常非常重大的利好,不然的话很难去支撑现在这个股价,所以还是建议大家谨慎观望,不要去盲目追高。对,那如果说现在已经持有了加美包装的投资者,或者说现在还想要去买入的投资者, 你觉得分别应该怎么操作会比他好?就是已经持股的朋友呢,我是建议就是可以逢高适当的减仓,或者说呃,设好止盈止损。那如果说你是非常非常短线的这种投机的人,那你就要随时的盯着这个盘面和公司的公告,那如果说你是想要做中长线的,那你可能就要等他的这个价格 大幅的回落到一个合理的区间之后再去考虑,那就是说现在这个价格去追买的风险就很大了。对,没错没错,就是现在这个价位 贸然的去追买的话,风险是极高的,因为他随时都有可能会因为市场的情绪或者说监管的一些决策, 然后就会出现一个大的回调,所以最好还是多看一看,等他走稳了之后再做决定。对,那你觉得就是加美包装现在这个面临的主要的风险点和主要的机会点分别都有哪些风险吗?首先就是他的这个估值 是非常非常高的,然后呢随时都有可能会因为市场的情绪的转向,或者说监管的进一步的加码,他会有一个快速的回落。 他的这个业绩的话,虽然说短期有一些回暖的迹象,但是他想要持续的高增长其实是很难的。他的这个新的业务,他的这个转型其实都是需要时间的,对他能不能转的成功其实还是一个很大的未知数,太多了。对,机会的话,就是说如果他真的能够 在绿色包装或者说智能包装上面有一些技术上的突破,或者说拿下一些大客户,那可能会给公司带来一些新的动力。 然后再有就是说如果他的这个实际控制人未来真的是有一些优质的资产要注入,那可能会 改变公司的这个基本面,但是这些都是一些不确定的事情,所以大家还是要多看一看,不要把自己的全部希望都压在这些事情上面。好吧,今天我们跟大家一起梳理了一下加美包装这一波暴涨背后的一些逻辑和他的一些风险, 然后也给大家分享了一些我们对于理性投资的一些看法,希望能够给大家在投资决策的时候提供一些帮助。好了,那这期节目咱们就到这里了,然后感谢大家的收听,咱们下期再见,拜拜拜。拜拜。

957巴飞特开心 03:41查看AI文稿AI文稿

03:41查看AI文稿AI文稿金属包装龙头营变局,加美包装控股权变更加新业务转型暴涨背后是机会还是泡沫?二零二六年业绩能追上高估值吗?全程大白话讲清楚!先声明,这不是投资建议。加美包装是国内食品饮料金属包装与罐装一体化龙头企业,专业从事食品饮料包装容器研发、 生产与销售,同时提供饮料罐装代工一站式服务。核心产品含盖三片罐、二片罐无菌质包装、 pet 平等深度绑定养源饮品、王老吉、银鹿、旺旺等国内头部快销品牌。三片罐市场占有率约百分之二十,稳居行业第一梯队,是国内少数具备包装加罐装全产业链服务能力的企业。 二零二五年前三季度营收二十点三九亿元,同比小幅增长。规模净利润三千九百一十六万元,盈利规模偏小。经营现金流净额三点二一亿元,同比保持正向稳定。 资产负债率百分之四十一点二六,综合毛利率百分之十八点三五。主业经营稳健,但盈利体量较小,当前处于月季与估值严重错配状态。 新增长引擎与转型看点,传统金属包装业务稳扎稳打,快销客户需求稳定,罐装代工业务持续放量,客户粘性强,复购率高。控股权变更带来重磅想象空间,新股东具备产业资源与资本运作能力, 存在资产注入、业务升级、拓展新赛道的潜在预期。积极优化产品结构,向高毛利、高端包装、定制化包装升级,逐步提升盈利水平。布局智能化生产线,降本增效效果显现,产能利用率持续提升,挡定头部快销客户,随下游饮品 食品行业复苏,营收具备温和修复基础,关键估值来了,近两百九十亿市值到底值不值?两种硬核算法算清楚。一、市盈率法,参考包装印刷行业合理 pe 区间十三到十八倍,结合公司二零二五年全年预期净利润零点八到零点九亿元,二零二六年温和修复预期下净利润一点零到一点二亿元, 被合理市值十三到二十一点六亿元,当前两百八十九点六七亿市值远超合理区间估值,溢价极其严重。二、巴菲特自由现金留折现法, 结合公司前三季度现金流三点二一亿元,假设未来五年自由现金流年化增速百分之五到八,永续增长率百分之一到一点五, 折现率百分之八点五,中性估值对应合理市值四十到六十亿元,当前市值大幅透支转型与资产重组预期,估值回落压力巨大,公司三大核心底气撑起包装龙头转型预期。一、 客户加产业链双壁类,深度绑定养员、王老吉等头部快销巨头,客户资源优质且稳定,包装加罐装一体化布局,比单一包装企业具备更强竞争力与溢价能力。二、现金流加财务双稳健经营,现金流常年为证,抗风险能力强, 资产负债率仅百分之四十一点二六,负债水平低,财务压力小,为业务转型提供充足安全垫。三、控股权变更加转型双预期,新股东入主带来强烈的资产注入赛道,拓展资源整合预期成为二级市场核心炒作逻辑, 具备事件驱动型上涨动力投资避坑提醒,当前 pe 高达一百九十五点七零倍,远高于包装行业均值二十五倍以内水平,估值严重泡沫化,工资净利润偏小,业绩增速完全无法支撑当前市值。控股权变更后 资产注入、新业务拓展均存在重大不确定性,落地效果未知。传统包装行业增长空间有限,难以带来业绩爆发式增长,股价短期涨幅巨大,资金不易剧烈,随时面临大幅回调风险。客户集中度偏高,对头部大客户存在一定依赖。一句话总结,加美包装是食品饮料金属包装细分龙头, 现金流稳健,财务状况良好,控股权变更带来强烈转型想象空间,但当前估值已严重泡沫化,业绩完全无法匹配市值,仅适合风险承受能力极强的博弈型投资者,重点跟踪新股东动作、资产注入进展及业绩实际改善情况。

17大杨在投资

猜你喜欢

- 1243白羊学长