高盛做空周一怎么看锂矿

今天高盛出了一篇研报,看空里价和里矿的供应端,很多人看到里矿大跌就开始慌了,但我想说一句,这一轮里矿行情已经不是以前那个炒情绪的逻辑了。今天为什么跌?本质上就两个原因。第一, 地源冲突缓和之前,很多资金把里矿当成能源安全方向再买,战争预期降温后,部分短线资金撤退,导致新能源煤炭一起调整。第二,碳酸里涨到二十万整数关口后,部分互利盘兑现,再加上一些小皱纹出来扰动,商品期货先成压,权益跟着回调。 但问题来了,这些真的改变理行业基本面了吗?没有。恰恰相反,现在理行业最大的特点是短期有噪音,长期却越来越强。先看共极端,很多人现在还在喊理会大国盛,但现实已经开始打脸。江西部分项目停产换证, 京巴布韦进口节奏严后,海外矿山爬坡低于预期,很多项目根本没法按规划投产。为什么?因为二零二三到二零二五年理价暴跌后, 全球资本开支被砍得太狠了,矿商开发不是开关灯,今天缺钱,未来三年就一定缺矿。所以现在真正的问题已经不是资源够不够,而是未来几年有没有足够的新工具接上来,这才是李嘉真正的核心矛盾。 再看需求端,现在市场最大的误判是什么?很多人还以为里的需求只有新能源车,但其实储能已经彻底爆发了,五月中国锂电排产继续超预期,储能订单越来越猛,尤其 ai 时代来了之后,全球数据中心都在疯狂扩建,而 ai 最缺的是什么 电?所以美国、中东、中国都在疯狂上储能,这意味着理需求已经从电动车单驱动变成了电车加储能双引擎,而且这个趋势才刚开始。所以大家现在看到一个非常关键的现象,库存持续下降, g 叉持续走强,排产持续超预期。这些高频数据全部都在说明一件事,限实力的功需比市场想象的更紧。所以今天这种回调我认为更像什么, 不是趋势结束,而是上涨过程中的资金切换。真正的大行情从来都不是一路直线拉升,而是在不断分歧中一步一步抬高价格中升。这一轮理价核心逻辑已经非常清楚, 供给增量没有市场想象中那么大,而需求爆发可能远超市场预期。所以未来真正需要担心的可能不是理太多,而是全球新能源和 ai 时代一起爆发后,理够不够用。

粉丝18获赞84

相关视频

04:45查看AI文稿AI文稿

04:45查看AI文稿AI文稿大家最近有没有注意到一个很矛盾的现象,锂电池需求明明火爆到不行, i e a 的 数据说,二零二五年全球市场规模超过一千五百亿美元,比去年涨了百分之二十以上,电动车、储能都在猛冲。 但就在这个时候,高盛却给好几家锂矿龙头扣上了卖出评级。被点名的主要有干峰锂业、天启锂业。 很多人就蒙了,这不是对着干吗?今天咱们就用三分钟把这件事彻底拆解清楚。听完你会发现,高盛这套操作不是疯了,而是算的太精了。首先,高盛到底在说什么? 很多人以为卖出就是看空行业,错了。高盛的结论其实有三层,第一层,短期利好已经炒过头了,电池需求好,铝价再涨,这些大家都知道的是,股价可能早就提前反应了。第二层,高盛判断现在碳酸锂价格很强,但可能在二零二六年上半年见顶 之后,会回落到每吨大概七万到十一万人民币的区间。第三层,也是最关键的一点,高盛算了一笔账,发现现在干峰天奇这批股票的股价里引含的里价是每吨十一万到十七万人民币。也就是说,市场现在太乐观了,已经把未来两三年高里价的好日子都提前兑现了, 股价跑得比基本面快太多了。所以,高盛的卖出目标价上调,是承认你短期赚钱了,但给你卖出平级,是觉得你现在的股价配不上未来的长期现实。这就引出了今天最大的认知反转。很多人有个直觉误区,觉得电池卖爆了, 上游挖矿的肯定数钱数到手抽筋,这个逻辑太表面了,真相是需求和利润中间还隔着好几座大山。你看 i e a 有 个特别扎心的数据,二零二四年里的需求是二零一五年的六倍,但价格却跌回了二零一五年的水平,因为供应更猛,直接干过剩了。这就是锂行业的宿命, 需求一好,全世界的资本都疯了,市场上全是货,价格反而崩了。这跟光伏产业非常像, 根本不是那种一家独大的垄断生意。更惨的是量增价跌这四个字,电池厂和储能厂能大赚,很多时候是吃掉了上游的降价红利,储能尤其明显,里价越便宜,它的项目回报率越高。所以里价要是涨太风,下游立马就怂了, 放缓采购,开始等降价再看。这些铝矿公司自己不是所有铝矿股都叫家里有矿。天齐、干峰、圣心理能差别大了去了。比如天齐矿端毛利率能到百分之五十二以上,但加工成里岩产品毛利率就降到百分之三十以下, 干峰那边整体里产品毛利率也就在百分之十几。像圣心理能这种外购矿石加工的,里价一跌,高价库存还没消化完,直接巨亏。 所以高盛盯着赣锋和天齐给卖出,不是因为他们差,恰恰是因为他们太理价敏感了。天齐虽然有矿,但利润还在低位修复,净资产回报率只有百分之一左右。赣锋去年规模净利润十六个亿,但扣除非经常性损溢后,还是亏的。这种业绩质量,一旦未来理价撑不住, 股价的安全垫是非常薄的。那有人要说了,现在理价不是很强吗?都创两年新高了,高盛会不会被打脸? 完全有可能。如果储能和电动车的需求能一直这么炸裂,供应恢复又慢,那高盛就是错了。但你要看清楚,现在支撑高价的很多是短期故事,比如非洲津巴布韦限制出口、江西云母矿停产风险, 澳洲矿山下调产量指引,这些大多是供应扰动,不是永久减产。只要价格在高位多待一会儿,那些停产的高成本产能就会像雨后春笋一样冒出来。所以高盛是站在谨慎那一边,赌的是高价不可持续。最后总结一下对咱们普通人有什么启发? 行业景气修复是真的,股价过度透支也可能是真的,现在绝不能再用困境反转的思维去无脑买入了。 你要看五个东西,第一,别只看现货里价,要看远远价格,那个才代表未来真实预期。第二,看储能的需求,是真装机还是补库存, 持续性完全不一样。第三,看供给端的停产,是短期扰动,还是矿山真的永久关闭了。第四,看公司的资源自己率,是自己有低成本矿 还是得花大价钱外购。第五,一定要看扣非净利润和经营现金流,这才是真赚钱,不能只看表面的净利润。 高盛的卖出本质上不是一盆冷水,而是一个提醒,铝矿股已经从便宜的周期底部资产,变成了需要证明自己能维持高价的高弹性周期股。记住,电池需求旺盛,不等于铝矿股一定大赚。真正的风险永远藏在这次不一样的信念里。 我不做行情预测,只做逻辑推延,在狂热中留一份清醒,在恐慌中多一份思考,才是我们穿越周期最好的护身符。

4740财经逻辑局 04:17查看AI文稿AI文稿

04:17查看AI文稿AI文稿最有型的锂电的注意了,碳酸锂直接冲破二十万,两大顶级投行当场互掐,高盛笃定年底要跌到六点五万,瑞银反手把目标价上调到二十五万。一个看空,一个看多,华尔街神仙打架,到底谁会翻车? 先麻烦老朋友在听的时候觉得我讲干货不套路的,句句有逻辑的,先点赞、收藏、转发分享给做新能源、锂电、储能的朋友。行业内部逻辑,普通人根本听不到啊。先自我介绍下,我深耕股市整整十年,从二一年开始,精准拿捏过半导体、 cpu、 机器人等科技的大周期。 我从实战出身,只看产业真相,只讲底层逻辑,从不被机构观点带偏。最近我一直提示锂电机会评论区很多人怼我,说高盛都喊你家大爹,你还在追新能源储能还有机会。 那么今天就站在一个中立的角度去思考一下,现在碳酸锂主力站在了二十点一五万,瑞银看涨,高盛坚持看空。同一个价格,两种极端去判断,注定有一家会被市场打脸。我的结论先放前面,高盛这次出错的概率远远大于瑞银。 高盛的逻辑听着很完美。二零二六年到二零二七年,全年新增百万吨锂产人,下半年集中开采供应过剩超百分之二十,锂价回归,成本跌到六点五万。但这只是 excel 里面的理想模型, 所有矿山按计划开采,按计划满产,可现实,如果根本不按剧本走呢?第一,江西宜春是做核心矿产,按计划满产,可现实,如果至少少六千吨产人, 审批流程至少三个月起步,产能直接断层。第二,津巴布韦早就暂停铝矿出口,就算现在拿到配额,海运加办证至少要等到七月后了,高盛期待的海外货源现在还在海上漂。 第三,减下窝。矿产虽说已复产,但停产了九个月,调试到满产至少也要三到四个月,复产绝不等于马上量产。三大漏洞叠加,高盛预估的新增产量起码四分之一都是虚的。 再看需求端,更是达年高升,一季度储能锂电池出货量同比暴涨百分之一百三十九,这是得益于全球 ai 智选中心新能源大基地储能订单的大爆发, 瑞银紧跟现实上调了预期,而高盛完全低估了储能爆发的刚性需求。 再看盘面更直白,碳酸锂现货期货价差一度接近万元,短短两天快速收窄 期货稳住高位,现货被动跟涨,说明什么?产业嘴上喊不涨价,背地里却在悄悄锁货,根本不愿意抛售砸盘。其实两大投行的分歧是老周期逻辑和新产业现实的碰撞。现在的你早不是普通的矿产,而是能源转型的核心资源。 宁王天齐纷纷百万级的布局去抢矿,储能订单排到了二零二七年,科技巨头战略资源的需求是高盛传统模型根本算不出来的。 最后,明确立场,仅做逻辑拆解,不做投资建议。那我站在瑞颖这边,不是看好二十五万这个具体的数值,而是他的逻辑更贴合现实,矿山减产、 货源延迟、人工智能能源转型带来的储能爆发都是极低的事实。我插一个题外话,你们认为不能,特软油短期能回到年初的价格吗?可以把你的想法写在评论区哦。 当然了,风险要说一下,涨价触碰储能成本红线,短期资金有回调压力,下半年产量释放也是隐患。我永远跟着产业事实调整去判断,不固执的去唱空或者说是唱多。 但现在这个节点的产能需求、盘面全部都支撑李家的强势,再精美的投行的表格也永远跑不过真实的产业现状。 那最后没点关注的家人们,点个关注,帮你去拆解锂电新能源的底层逻辑,带你看懂行情,避开套路。

1092大海财经总舵主 00:33查看AI文稿AI文稿

00:33查看AI文稿AI文稿今天加里矿可能加错了,今天的里矿下跌完全是因为高盛的做空,最近几年每年高盛都要做空一两次里价, 每次做空后呢,下跌的天数是两到三天,下跌的幅度呢是五到十五个点,一般下跌三天之后第四天开始回升,可能要回升一个星期才能收复前面的下跌,所以感觉今天买早了。 综合考虑,我决定减小铝矿的仓位,明天看吧,有利润的朋友想跑可以,没利润被套的可以,多拉几天,最好不要割肉能回来。

9095董老师想躺平 00:25查看AI文稿AI文稿

00:25查看AI文稿AI文稿高盛你说实话,你是不是又没进场搁那恶意唱空呢?想当年我单调花姐的时候本来都长得好好的,就你就非说人家不行,又搁那恶意唱空下调价格导致我套了多久? 哎,我对你是纯恨哦,我以前觉得你特别高大上一个机构,我现在觉得你恶心下作卑鄙。

437叙利亚公主(锂矿公主) 01:14查看AI文稿AI文稿

01:14查看AI文稿AI文稿高盛最新研报把里矿股几乎全面 short, 八个里股六个卖出,一个给中信干封,雅化永兴华友都没放过。 高盛这回压价的主要理由是全球新增供应一百万吨 lce, 差不多半年全球需求,而百分之六十是集中在下半年要砸下来,再叠加宜春减下窝要复产,然后海外理辉石加速津巴布韦的扰动,也只压百分之五产量,所以这波的压价相当有力度。 真的里都被这么硬的逻辑看空了,里价一旦因为供给过剩砸下来,那上下游囤货的又要遭殃,带头爆炒的玩家也跑不掉,整个下游新能源产业链又得跟着遭殃。高盛研报里还提到,光储能一项就吃掉二十万吨碳酸里当量等于储能就是里的最后稻草。 但是如果里价超过十八万美吨,就会大幅影响国内储能的爱尔尔人。储能是来赚钱的,成本太高,储能的投资商宁愿不做了。这两天就有新闻说已经有人开始考虑放弃储能项目,所以你说这两天我得说一下啊, 朝里一直喊什么津巴布韦禁矿啊,还有那澳洲缺柴油,里矿什么要停产这俩事,一个是已经恢复供应了,高盛研报说最多压了百分之五的量,然后澳洲开矿,其实人家是电网供电为主,柴油短期的影响有限,所以别整情绪了, 里价一旦到了十三接近十五万,就让人回忆起供应链的压力,再往上炒替代方案,比如那店的订单可都排着队呢。所以兄弟们里,这个故事是不是真快讲完了呀?

9645口罩哥研报60秒 03:11

03:11 01:28查看AI文稿AI文稿

01:28查看AI文稿AI文稿师兄,李矿今天冲高没跑呀,下周咋办?下周还是得减仓。今天是大跌的明天啊,或者下周一下周二有反弹,特别是缩量反弹还要减仓。 缩量反弹他只是下跌中继的一个反抽,那么后面就还有一个大阴线。那中线呢?中线的话,基本面目前的里矿是没有发生改变的,应该期货没有跌, 这几天跌还是这个。外围高盛说这个铝矿短期下半年要见顶,离下半年还有两个月的吗?实际上还早,所以目前你看二一年那一波铝矿是涨了六十万美吨的,现在外围全球第二大的铝矿 减产,咱们国内这两个月还是减产,那么底矿的价格自然是短期不会下来的。这一波下沙主要是获利盘的回吐,再加上这个时间周期要拉长,现在跌了两天时间不够,他一般跌的话就是五六天了,中间有个一到两天的反弹的话还是要减,所以能忍的话就继续拿着。 对,能忍的话可以拿这两天的资金大幅度出逃。机构都在跑,你扛啥?你的资金比机构还灵活,没必要扛嘛。 那如果在下周一直接放量反包了呀,还跑吗?除非周末有大礼好礼矿周末或者外围礼矿大幅涨价,可能给你来个爆量修复,否则的话他就没理由你找不到原因他怎么修复啊?礼矿目前的价格是在走趋势上升的,没有大幅跌, 所以短期来说他是个情绪的宣泄嘛。今天又是放量跌破了五十线,五十线又是悬空而放量,那么短期来说,先看实线能不能撑住实线,如果撑不住的话,那么这一波可能要等到二十线才撑得住,那距离还很远了。对,该继续去接。

973杨师兄聊股事 04:15查看AI文稿AI文稿

04:15查看AI文稿AI文稿兄弟们,出大事了!高盛突然预警,里价见顶,下半年开始过剩百分之二十,但汇丰、瑞银、德银三大投行全部唱反调,四家顶级投行直接炒翻了,储能行业要变天宁德易伟、阳光电源, 谁会赢,谁会伤?三分钟讲透!先看数据。根据汇丰报告,碳酸锂价格从去年六月低点反弹了百分之三百零三,锂辉石也涨了百分之两百九十二,三倍多的涨幅让所有人都觉得新一轮锂周期来了。但高盛说,冷静一下,要回调了。 第一,锂矿股价已经引含每吨一万八千七百到三万一千三百美元的乐观预期, 比现货还高百分之十七到百分之三十八,市场已经把还要再涨一波提前算进股价里了。第二,二零二六到二零二七两年,全球新增里供应接近一百万吨,相当于当前需求的一半,这些都是上一轮周期遗留的再建项目,已经投了几百亿,根本停不下来。第三, 需求虽然涨百分之二十五,但要让市场维持平衡,需要储能装机干到一点四太瓦时,电动车再涨百分之三十,这两个条件同时实现的概率不高。高盛的剧本二零二六下半年开始回调,价格从高点的十六万一吨跌到七到十二万,但汇丰、瑞银、德银全部看涨。三个理由。 第一,储能正在改写需求曲线。德银预测,二零二六年全球储能装机增长百分之五十七,达到五百千兆瓦时, ai 数据中心是全新增量到二零三零年贡献百分之二十的储能装机。第二,津巴布韦从近况改为配额,看起来缓和,但配额发放的程序性延迟,可能让供应远低于预期。津巴布韦占全球理供应百分之八,一旦出口受阻,全球供需直接被打破。 第三,中东冲突推高油价,澳洲铝矿生产成本每吨涨三十到五十,澳元成本被推上去了,铝价想跌也跌不到原来那么低。 而且油价越高,开油车越贵,老百姓反而更愿意买电车,纯电车和插混渗透率各涨一个点,就能拉动理需求多涨百分之三。讲到这里,你发现没有,四家投行其实有共识,理的长期需求一定是涨的, 真正的分歧在于供应释放快,还是需求涨得快。高盛盯着供应,一百万吨铝矿马上要砸下来,其他三家盯着需求,储能、 ai、 电动车正在疯狂吃铝,谁会赢,看谁跑得更快。 理价,如果按高盛说的跌,储能行业谁赢谁输?最大赢家是海外集成龙头阳光电源、斯格新能源,他们自己不做电芯,靠系统集成赚钱。逻辑很简单,理价一跌,电芯就便宜,整个储能系统跟着降价。业主一看回本更快,订单立马就上来了。 阳光电源海外占比超过百分之七十,海外大储项目本来就能赚钱,毛利率百分之十五到百分之二十是常态,成本下降加订单加速,双重利好。如果高盛对了阳光,二零二六下半年到二零二七年的储能,利润弹性最大。 第二梯队是海外大储电芯厂,意为理能,意为有近一半的收入靠储能着打。海外市场短期会有一到二个季度的震痛,但海外订单赚的多,扛得住。 为什么?因为一伟的海外大储订单毛利率百分之十五到百分之二十,国内已经卷到只剩几个点,海外的单子稳得住,整体盈利就不会太难看。短期最难受的反而是宁德时代这种一体化巨头,全球每三块储能电池里至少有一块是仁德造的, 但他自己有理矿,理价跌了,前期高价锁定的资源会变成高位库存,得计提减值。按行业经验估算,储能业务的毛利率会被砍掉两到三个点。但中期看,理价下跌会加速储能装机放量,销量起来能对冲毛利下滑,短期成压。中期收益 影响中性的是国内集成商海博私创,国内大处卷的太狠了,理价跌对海博是喜忧参半,成本下降,但业主继续压价,毛利率改善有限。 海博的命门不在理价在国内市场化进程,最后是几乎不受影响的派能科技这种互储厂家,家用储能的买家没那么在乎理价涨跌, 他们更看海外店价,政府补贴。派能的命脉在海外,库存周期跟理价关系不大。最后一个问题,屏幕前的你认为下半年理价会不会跌?你是希望理价是涨还是跌?

45储能小番薯 03:11查看AI文稿AI文稿

03:11查看AI文稿AI文稿高盛说你矿不行,高盛不是上个星期就说你矿不行了吗?你们这也不是新文呀,这是旧文呀,高盛唱空你矿唱空好久了呀,是吧,哎。 嗯,但是你矿这个事情呢,我觉得我觉得无论涨跌大家都要小心一点,因为这玩意我之前白银跟你们说过一次, 为什么白银让你们不要碰为什么白银让你们别碰,白银让你们别碰的原因?之前跟你们说过,白银涨的时候猛不猛啊?涨的猛,跌的时候跌的猛不猛啊?跌的也猛。 白银是由内只作为主导去给他做定价的,去抄这个盘的就是白,白银的盘是内只抄的 就是典型的那只特征嘛,涨起来当当当给你涨,零百往上打,跌起来当当当给你直接 a 杀下去嘛,就超就涨的时候超级猛,跌的时候超级猛。嗯, 里矿也是国内这批人定价的,理解吗?他不是说什么白银跌惨了,那白银涨上去的时候也猛的妈都不认识啊,他一下子给你拽几倍啊, 是不是就这就我们的风格呀,对吧?他没有什么好坏的呀,他就我们的风格我们的风格不就是当当当给你拿上去,当当当给你打下来吗?这第一天第一天来中国外宾 外宾第一天第一天第一天回国啊,欢迎欢迎欢迎欢迎,对吧?国内的风格不就这样吗?国内资金只要做庄都是这个风格啊。当当当给你几个涨停板打下去当当当给你几个涨停板给你跌下来。他不是说什么坑不坑自己人,他没有坑不坑自己人,他就这么个风格呀, 对不对?涨上去超级猛,跌下也超级猛呀,是不是吗?那你说这个风格,你觉得是好事还是坏事?说嘛, 其实他不算好事,也不算坏事,他就是一个正常的风格而已,对不对?他的好,他好的情况就是他涨起来特别快,他涨起来比比光模块快多了,但他跌起来也比光模块快,就这么简单呀, 对不对?包括你去看那个叫什么你,你去看商业航天,不也是这个风格吗?就涨起来噔噔噔,给你涨停板往上打,然后跌起来也是当当当跌停板给你往下跌, 对不对?他不就是这种什么极致的极致的 a 股风格吗?对不对?那这种有些什么好说的呢?你愿意做就对吧,国内最擅长做的就是脉冲式,脉冲式上涨嘛,对不对嘛?不就这样嘛, 对吧?没说错吧,对不对?那么就看你自己要不要做这个,对不对?那涨起来很爽,跌起来也很爽,对吧?那你自己看呗,那只都这个风格。

5280李一恩啊 03:49查看AI文稿AI文稿

03:49查看AI文稿AI文稿家人们刷到高盛的骚操作了吗?一边公开看空里矿,一边偷偷抄底买入?我再说一遍投行的研报,真真假假,虚虚实实,千万别全信。记住一个核心逻辑,不要看他们说了什么,要看他们做了什么。 就像川建国同志,一天发八百条动态,你能全信吗?唯有真金白银的持仓才不会骗人。 废话不多说,直接上硬菜。本期视频实打实复盘二零二六年一季度高盛到底新进了哪些股票?不玩嘴炮,只看真金白银的布局。重点来了,高盛新进方向就四大主线, 每一条都是潜力赛道。记好笔记一、 ai 全产业链,当下最火必演出的核心赛道,先看最稳的算力基建,相当于卖铲子,稳赚不赔。云赛智联, a i 机房算力租赁龙头数据港 i d c 算力底座,中电港芯片分销、 ai 硬件,太极实业,半导体风测配套,鸿博股份,高端光模块,算力网络,还有大卫科技,算力设备服务器部件,全是 ai 赛道的核心刚需。 再看直接变现的 ai 应用,蓝色光标, ai 营销出海龙头,一季度 ai 收入占比直接干到百分之五十八。还有游足网络, ai 游戏、 ai g c 内容 引力传媒、 ai 短距直播营销,都是当下变现最快的方向。最后是上游卡脖子领域,捷顺科技,工业软件 ai 化尾测科技、 ai 芯片测试,妥妥的国产替代核心,未来潜力拉满二、新能源高端制造行业最惨时,左侧布局坐等风口。 高盛太急贼了,专挑行业底部抄底再生科技,风电叶片龙头 st 一 经光伏组建出口大反弹。 世嘉科技,储能结构件配套,还有江特电机,铝矿电机一体化。带美股份,新能源车,内饰轻量化,薄伍美业,镁合金轻量化, 新能源车刚需,每一只都是低位布局的潜力股。三、稀缺资源小金属,高盛最重仓赛道之一,挖一点少一点, ai 新能源车,军工都离不开的稀缺资源。闭眼锁仓,星夜银吸,银吸龙头, 全球储量仅够采十五年, ai 焊料需求爆发,云南绝业战略金属缺中国管制出口,手握定价权。还有越贵股份,流铁矿,零化工,大宗商品涨价直接受益。杭钢股份,传统钢厂转型算力 资源, ai, 双主线,双重保障。四、消费周期防御。二至总投入,一点一四亿低估值,安全电,稳赚不亏, 不想冒风险的看这里,爱仕德手机智能设备渠道商,新华百货,本地百货龙头,低估值高分红,用来当持仓安全垫再合适不过。最后总结,干货中的干货一定要听完, 高盛这波操作其实藏着三个信号,看懂的都赚了!一、方向清晰, a a i 新能源,小金属,三条主线不绕弯子。 二、标地特点,小,市值低,股价高弹性,全是二十到八十亿小盘股,爆发力极强。三、操作手法,广撒网清仓位,提前埋伏,一季度进场就是为了后续风格切换做准备。更关键的是,这不是高盛一家在干,摩根大通、瑞银、巴克莱, 所有全球聪明钱都在同步加仓中国小市值资产。最后再强调一遍,投行说什么真的不重要,真金白银买什么才是真相。 以上就是二零二六年一季度高盛新晋二十四只重仓股全解析,建议大家对照自己的持仓,心里有个数,评论区告诉我 你手里有没有踩中高盛的布局,没记住的家人们赶紧点赞收藏反复看,别等错过了机会再回来找我要文案。好了,今天就到这里,咱们下期再见!

800巴芒之门 01:59查看AI文稿AI文稿

01:59查看AI文稿AI文稿高盛最新的年报收里,矿的价格要见顶了,这靠谱吗?他们预测今年上半年里价大概要到十六万多一吨,但是随后就会掉头向下,到二八年甚至可能会跌到一万多美元一吨。他们呢,一边上调了干峰天启的目标价,但一边呢,又坚定的给出了卖出的评级。什么意思呢?潜台词就是啊, 你现在这个股价啊,已经把未来最好的预期给提前透支了,那他支撑这个建顶的逻辑是什么呢?主要有三个理由。第一个啊,供应端要紧喷了高盛估计二六年下半年开始,全球的铝矿供应会集中的释放 新增能量,占到现在需求的一半以上。这就好比呢,上游突然要开闸放水。第二个,需求可能会跟不上,电动车和储能的增长,必须要特别快,才能接得住这么猛的供应,这个难度可不小。第三个,也是最现实的, 现在价格太高了,高盛说啊,当前李嘉呢,已经远远超出了开采的成本,那利润这么高,就会刺激更多的人去挖矿,最后会导致供应过剩。 听起来是不是还挺有道理的呢?但更有意思的是呢,市场也有反对意见。摩根斯坦利就认为啊,下半年不是供应过剩,反而是供应短缺,价格还能创新高。瑞银呢,也判断需求会跑赢供应。国内券商更是盯紧限时扰动。比如说江西的云某矿,因为许可证问题大面积停产, 影响的潜能非常大,如果这些矿迟迟开不出来,高盛预判的供应大潮呢,可能要延期。我认为啊,高盛对于中长期供过于求这个风险提示呢?这个逻辑有一定道理,任何的商品价格都不可能一直是远高于成本,矿井一旦开动,那股惯性是势不可挡的。 但是呢,对于现在就立刻见顶这个时间点,还是要打个问号的,矿山的妇产以为他的自己的节奏储能需求的爆发力呢,也有可能会超出我们的想象啊,市场目前的分析啊,恰恰就是这个时间差上面。 不过呢,大众商品交易的风险它本来就是极高的,我们今天的分析呢,只是提供我们思考的一个框架,不构成任何的投资建议,大家自己也需要慎重的去评估。

124宁子 06:04查看AI文稿AI文稿

06:04查看AI文稿AI文稿今天能源这条主线出现了下跌,包括里面的铝矿啊,六伏等一些新能源的板块都出现了大幅度的一个下跌,那每一个在能源主线的人可能今天心里都有些不好受, 我看了一下这个下跌的主要原因,大概率是因为这个高盛发了一份看空碳酸锂的一份研报,就是他的意思是这个碳酸锂的价格将很快 陷顶,并且在下半年呢跌到十万元以下,然后就可能引起了很多人对于能源这条主线的一个不确定性的一个恐慌情绪, 然后进行了一个抛售。那我们就从底层逻辑来看,就是能源这条主线到底是不是它一份外国的机构报告就能撼动的了?或者说能源这条主线它的底层支撑到底是什么? 那首先就是能源安全,我觉得从事能源行业的人基本上都听到过一句话吧,就是能源的饭碗必须端在自己手里。为什么我们常听到这句话呢? 主要是因为三个期,第一个期就是我国的石油百分之七十是进口的,第二个期是百分之七十的原油运输是通过海运, 那第三个期就是百分之七十的缘由要经过马六甲海峡,那这条海上的生命线是可以随时被不确定的地缘政治风险给切断的,这种地缘风险就像是一把长期悬在我们头上的一把剑, 它随时可能会掉下来,随时我们的石油进口就会全部被切断,那我们肯定不会坐以待毙,我们的出路就是发展新能源,就是发展能源,替代它不仅仅只是因为新能源是一种清洁能源,能减少碳排放,这种它的底层逻辑是一种 不受第三方管控的一种硬通货,能源中的硬通货。这里其实就跟这个黄金有点像了, 因为大家都知道黄金是什么时候开始暴涨的,就是因为这个俄乌冲突之后,俄罗斯三千亿的美元外汇储备被冻结了, 然后我们全球的人大家都明白了,就是你的资源或者能源如果掌控在别人手里,那他就是不安全的。此后呢,全球央行更是连续十五个月增持黄金, 让黄金的价格也是一路攀升。对应到能源领域其实也是一样的,像美国现在已经是全球最大的石油出口国了,他现在的日军原油出口已经超过了四百万桶。因为大家都知道就是老美发动这些冲突,或者说不断的有这种军事行动,就是他想建造一个 美元霸权之外的石油霸权,然后将这两者体系融为一体。那我们怎么摆脱这种霸权?那?美元的对应面是黄金,石油的对应面,那就是新能源, 它们的底层逻辑都是自主可控,能够摆脱海外的这种依赖。这个底层逻辑只会因为地缘政治形势的一个紧张而不断强化,它绝对不会因为一些短期的价格波动而发生改变。 ok, 那 我们说第二个维度, 说到价格呢,能源这条主线上的一些核心材料,比如说里,然后六伏已经在赡养一个周期反转了。因为我们国家发展新能源是比较早的嘛,在二一年二零年那会就已经大力发展新能源,并且达到一个非常相对鼎盛的时期了,当时的产业出现了个内卷, 那经过后面两年的一个深度的价格战呢?这些行业其实已经完成了一个洗牌了,很多行业已经撑不下去亏损而退出了,那基本上留下的头部企业,它的成本已经能压缩到非常低了。 并且我们从二六年的第一季度财报就会看出来些头部企业已经完成了一个周期拐点,已经由亏损变为了大幅度盈利。 然后这里还存在一个认知差,就是很多人觉得这个碳酸铝的价格不可能超过二十万,要不然就没有人会买单了。那我试问大家一个问题,是不是之前有很多人觉得石油不可能超过六十或者七十美元,大家都觉得这样 全球通胀都会爆发,结果呢?你看今年目前的现货石油价格,一桶是一百五十美元,并且我们可以看到 全球石油价格再也回不去六七十美元那个价格了。那其实新能源包括碳酸锂它也是一样, 它周期反转之后,它就绝不会回到之前的一个低位了。最后我们再从这个国际化红利这个维度来分析一下新能源的底层逻辑。大家都知道我们发展新能源基本上是在全球发展最好的,并且是最早的,我们已经有将近十年的发展了, 在这十年中,我们基本上已经掌控了新能源全产业链的各个环节的一个全球的话语权了。你像在里研加工中国全球市场份额超百分之八十,正极材料全球市场份额超百分之七十,六伏电解液全球市场份额均超百分之九十, 动力电池全球市场份额超百分之六十五,新能源整车占全球全新能源车贸易的百分之六十以上,稳居全球第一, 就是已经可以看作我们国家的一些新能源行业的头部企业,已经是站在了全球的这个头部了,那在这场全球的能源替代转型的这个趋势中,其实我们就是最大的受益者。 你像你老美有石油霸权,有美元霸权,你可以在现在疯狂把你的石油加价卖给别人,那我们不会买单,因为我们由于我们的顶层设计,顶层的战略, 我们已经发展出另一张牌,在这个现在这个形势上可以获利,那就是我们的新能源产品。现在大家都意识到了,你石油某一天是会被别人给抢走的,或者说别人是不会卖给你的。 能源安全就跟那个货币是一模一样的,只有你自主可控了,你才能保障自己的生存,就是能源替代它已经是一个不可逆的一个时代趋势了,你更不要说国际能源署对一些环保的要求,什么二零二三零年新能源汽车渗透率必须超过百分之六十,储能装置要超过两千 g 瓦时。 ok, 那 这是我分析的这些能源的一些底层逻辑,我相信短期的波动是不会改变这种国印级别的一个大趋势的。能源主线的故事我觉得才刚刚开始。好,关注我,给你分享更多核心观点。

621我的彩票怎么还没中 00:57查看AI文稿AI文稿

00:57查看AI文稿AI文稿兄弟们,周五的时候铝矿赛道是高开低走的,并且带动了电子板块大幅回落啊,那么关于铝矿和电池为什么下跌呢?主要的原因就是高盛唱空了呀, 呃,其认为现在铝矿的价格呢,目前较高,而且缺乏长期的一个呃,需求量增加的一个情况,所以说啊,其认为上半年啊,铝矿可能会见顶啊, 而且呢,目前国际原油价格呢,也不是很稳定啊,有时候会波动啊,甚至会回落啊,那么这个电池能源去替代原油,这个可能就会有点不成立,所以说也就出现了回落。但我个人觉得 啊,你你无论是铝矿还是电池也好,他都是储能的一个大方向,储能的话也是目前科技发展的重点看好方向,所以说我觉得后续应该还能涨了,兄弟们。

19大头投基金 00:16查看AI文稿AI文稿

00:16查看AI文稿AI文稿因为高盛的看空,里矿迎来了两天调整,高盛一边说着看空的话,一边又在偷偷的买股票。里矿圈公认的就是高盛是反向指标,越看空越涨,纯纯的洗盘行为,大家完全不用担心。

160晚风的理财小屋 01:08查看AI文稿AI文稿

01:08查看AI文稿AI文稿师兄,锂矿锂电今天跌埋了呀,该跑路还是抄底啊?今天不能抄底哈,反而今天下午或明天有反抽,可以高抛一把。今天这个大跌呢,是由于高分发的研报看空底价,但是期货并没有大跌,说明基本面没有变。那么这次的下跌主要还是获利盘的回吐, 再加上消息的刺激引发的踩踏,而且今天机构资金也都在跑路,你就不要急着往里面去冲啊,去击飞刀。 但是其实背后主要的原因还是涨多了,你看这个底矿,他是从三月底的时候涨到现在涨了一个多月了,涨多了他自然会回调,今天只是第一天,而且啊,昨天是放量自涨,今天呢,又放量直接阴包阳,那么这个调整时间哈,至少得三到五天。那是不得清仓拥抱科技了呀, 目前呢,底矿还没有做头对吧?板块指数连五只线都没有破,也不能盲目看空,但是很多高位的个股已经破位了, 机构电话相互踩大。所以说,短期今天下午或明天有反抽的话啊,保险起见,可以先减减仓,把仓位先降下来,等到回踩二十线附近的时候,再把仓位接回来。

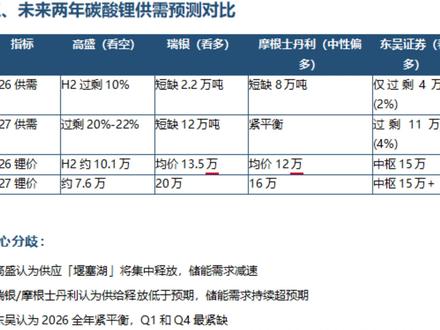

211杨师兄聊股事 03:21查看AI文稿AI文稿

03:21查看AI文稿AI文稿哈喽哈喽,今天咱们来聊个挺有意思的事,高盛那个碳酸锂价格预测到底靠不靠谱啊?哎,我正想问这个呢,高盛最近不是又维持看空了吗?说二零二六年下半年锂价要跌到十万左右,你怎么看? 先别急着说看法,咱们先捋捋高盛这几年的看空时间线,你就知道有多戏剧性了。二零二二年六月就喊电池金属牛市已终结,结果年底碳酸锂还在五十万以上呢。 哦对,我记得那时候好多人信了,结果被狠狠打脸。那后来呢?后来二零二五年九月又说二零二六年里均价六点五万,到了十一月又改口说下半年是九千五百美元,大概十点一万,这才过去俩月就涨了快四万,这不闹呢吗? 确实有点离谱。那他们这些预测的核心假设,现在看来靠谱吗?说到点子上了,高盛当初的五个核心假设,现在看要么全错,要么半错。 第一个说供应会快速释放,结果国内云母矿停产,澳洲发运,降了百分之九智力还搞配额管控,供应根本没上来。 哦,那第二个呢?他们不是说储能需求会减速吗?正好相反,二零二六年第一季度储能用里环比涨了百分之二十二,需求反而更旺了。还有第三个说中国反内卷政策是暂时的,结果宜春复产远低于预期,人家根本没那么快放开。 那纳电替代那个的,我之前听好多人说纳电会抢理的市场,这个算是部分成立吧,但纳电渗透率现在还很低,根本不足以挤压理的需求。最后一个更夸张,说理价下半年跌破十万,结果今年四月现货就已经十四点八万了,直接打脸上。 我的天,这五个假设几乎全翻车了。那高盛之前还有过什么离谱预测吗?太多了,近十年重大预测偏差一抓一大把。二零二一年说低通胀持续,结果二零二二年美国 cpi 飙到百分之九点一。 二零二二年说美国必然衰退,结果人家软着陆了。二零二四年预测黄金两千七百美元,实际直接突破五千六百,这准确率也太低了吧,有没有什么规律啊? 还真有,就是在大宗商品周期拐点上屡屡出错,要么看空过早,要么看多过晚。就像二零二二年六月就喊碳酸锂牛市终结,结果人家又涨了半年多。 那现在除了高盛,其他机构怎么看?差别可大了。瑞银说二零二六年里短缺二点二万吨,价格十三点五万。二零二七年短缺十二万吨,价格直接到二十万。东吴证券更乐观说二零二六年仅过剩四万吨,也就是百分之二左右价格中疏十五万。 那现在实际数据更支持哪一派?明显是看多派啊,四月现货十四点八万,库存连续五周下降,而且南美里欧佩克还设了十八万的价格底线,人家根本不想让价格跌太多。 这么看来,高盛这次的预测又悬了。悬不悬不好说,但从历史表现和当前数据来看,确实不太靠谱。 不过咱们也得说清楚,今天聊的这些仅供理论学习和练习,可不能当成投资建议啊。错,没错,投资这事还是得自己多研究,不能光看机构预测。行,今天咱们就聊到这,下期再见。

72保持