美国信用分800影响

哈喽,大家好。昨天我跟大家聊到了美国的信用记录哈,这款之后呢,我的评论区里面就出现了一大堆信用分在八百分以上的大神啊,满分才八百五,你们拿到八百分真的是特别特别厉害。还有人问我说我如何才能查到我自己的信用记录。 怎么说呢,我个人建议是,没事你别去查他,因为啊,你每才是信用分,你的分都会降一点。这就是我昨天的那个七百三的那个呢,是他会有一些 f, 像我用的那个呢,叫快递卡吗?像其他有很多网银啊, app 啊,上面都可以估算你的信用分,这个不属于是查他。基本上我们依靠这个就能知道我们分数大概的情况。假如真的有人说查一下分,然后分数扣着点。其实呢, 问题也不大。我有一个学金融的朋友跟我说,只要你不是在短期之内连续查三次以上你的信用记录,你的 分啊,扣下去了,基本上很快就能可以恢复。他给我讲的一个案例哈,就是有一个哥们呢,去四 s 店去买车,每到一个地方呢,看到一个车就说我要申请贷款,你帮我查一下,我能申请这个贷款,能不能下来。他也没经验,三天之内他跑了十几个地, 每次都碰到去查信用记录,甭申个贷款。结果到第三天说嗯,我觉得还是那第一辆车挺好。他又回去那个四 s 店说行, 两年前,我三年前我来过,我当时呢,贷款下来了,我就拿这辆车了,帮我弄了吧。结果那个业务员后来一查说哎,哥,不对啊,你这回分不够了,贷款没下来,为什么我当时查完我分数还 将近八百分呢,怎么就下不来了?结果一查记录好吗?这三天他陆陆续续查了十二次信用记录,那个分扣的简直就是惨不忍睹啊。这就是一个小小的 安利,告诉大家不要短期之内连续疯狂查记录,你要查有两三次问题不大。还有人问他说那我如何快速提高信用记录?基本上你就正常生活就好了,你的水电费,你的信用卡 按时还款,别搞什么幺蛾子事。基本上你能做到这一点,你的分数基本都在七百分以上,问题都不大。此外的就没什么了,正常生活就好。以上就是关于生活当中的信用记录这点事啊, 大家有什么其他想听的呢?也欢迎给我留言。其实你们给我留言很多东西都是非常多的灵感啊。所以说今咱就聊到这回见。

粉丝2.1万获赞12.6万

相关视频

01:00

01:00 06:36查看AI文稿AI文稿

06:36查看AI文稿AI文稿最近大家都在热议美国普通人斩杀线的说法,不过我看现在的讨论主要还停留在康某的第一环,也就是突然性的支出会导致没有存款的普通人面对风险毫无抵抗力,而要真正要完成斩杀, 实际还需要接上第二招。哎,那就是信赖体系。与我们不一样的是,美国的信用体系具备私营的部分,而私营就意味着这套体系从公共服务转向追求利润。 换句话来说,这种自己是裁判也是运动员的玩法,足以让经营美国信用体系的企业构建出了一条完整的暴利产业链,让降低普通人信用评级成为有利可图的行为。 大家好,我是么么消息的墨鱼,这段可能不好理解啊。没关系,这一期的内容比较长,咱们尽量从最基本的逻辑来慢慢聊。在美国,有三家公司是信用体系的巨头,手握着二点二亿美国人的财务档案,他们不是公共服务机构,而是不折不扣的上市公司。 这意味着什么?意味着他们的首要职责不是对你负责,不是对社会公平正义负责,而是对华尔街的股东负责,对利润表负责。 在这样的逻辑下,一个普通的美国消费者根本不是他们的客户,而是他们的原材料,真正的客户是银行等金融机构。那么如果耗材一直处于信用优秀的状态,你看所有的客户和股东几乎无利可图。 作为这三家巨头 ceo, 你 就会想起来,首先需要的就是数据的变化。这个你不能说打开电脑随意修改数据,那么建立一套非常严苛的体系,好办法,具体严苛在哪?首先,第一是扣分重, 只要一次失误,整体评价就直接降等,几乎不给任何缓冲空间。其次是记录的时间长,这场失误的记录需要在档案上趴上七年,如果是破产记录,则会延长到十年。 其实这些倒也没有那么可怕,真正可怕的是从利益出发,这些信用体系的巨头没有动力去维护数据系统准确和安全。 根据公开的消息,要是算上轻微错误,美国信用体系出错比例能干到百分之二十负百分之二十五。其中最搞人心态的叫混合档案。就因为美国的匹配算法为了多卖数据,搞得特别模糊。 比如只要社会安全号的九位数字里有七位能对上,或者名字看起来差不多,系统就敢把两个人的档案合二为一。你叫 john a smith, 住在某条街,隔壁搬来个 john b smith 是 个老赖,那么 john a smith 名下就会有概率多出一堆破产和违规记录。更离谱的情况是,因为算法太随意,有的活人会被直接标记成已故,导致所有的资产冻结,需要周转,也被秒拒。 美国人得花上几个月甚至几年去证明自己还活着。那你可能会问,出了错,我申诉不就完了吗?现实的情况是,一个普通人拿着厚厚一沓证据去申诉的时候,迎接你的根本不是什么真人客服,而是一个叫 e o s c 卡的自动化系统。 这套系统有概率会假装走一套申报流程,然后驳回当事人的申请。 为此,美国人还为这种操作发明了个专有名词,叫做虚假调查。这里除了本身就不太乐意修复问题的动机以外,还有另外的成本考虑。处理一笔争议的成本不到一美元, 而要是搞人工调查得花几十美元。对于这些征信巨头来说,宁愿偶尔因为错误太离谱被起诉赔点钱,也绝不改掉这个一本万利的自动化流程。 毕竟赔偿金那点钱跟省下来的人力成本比起来,简直就是九牛一毛。千方百计把人逼到角落,对这些机构到底有什么好处?接下来咱们就触及问题的核心了。在美国,穷人的挣扎是比富人的稳健更暴力的生意。 这就不得不提一个听起来很高大上,实则吃人不吐骨头的概念触发线索。揣个例子,大家想象一下这个场景, 一个信用分处于六百二十到六百六十之间的普通人,因为手头紧,刚刚向银行申请了一笔购置汽车的资金,就在银行发起查询的那一毫秒,这个动作就被征信机构捕捉到了。 对于他们来说,这不仅仅是一次查询,这是一个强烈意图信号表明这条鱼缺钱了,而且很急。 几乎是瞬间,这个人的联系方式和信用状况就会被打包作为触发现所卖给几十家其他的放贷机构。为什么?因为对于放贷机构来说,这些急需用钱的刺激客户虽然风险高,但利润空间大得惊人。因此,评分高的人那里是红海竞争, 而刺激贷款的利率可以轻松飙到三倍甚至更高,那是高收益的金矿。于是,这个申请贷款的普通人,在接下来的二十四小时内,可能会接到几百个骚扰电话,被各种高息诱惑围猎。 而大家知道,提前消费几乎是美国人的习惯,因此,这里建立信用体系的巨头和放贷机构,就利用美国普通人的财务困境本身拿到了第一层收益。而对于那些已经违约被打上失信标签的人,他们开发了催收触发器, 这玩意就像个电子脚料,时刻监控着你。一旦你的经济状况稍微好转,比如你找了个新工作,更新了雇主信息,或者你还清了某笔旧账,申请了一张新卡,系统立马就会给收债公司发警报,快去收割这种精准打击的服务,号称投入一美元能收回七十二美元。 你看,如果系统轻易把你的负面记录删了,那这种监控产品岂不是就没价值了?所以,监控系统和催收服务成为了产业链的第二环。 如果是一个会接触新闻和关注这些事件的美国中产,看到这里,内心可能就已经开始恐慌了,而这种恐慌同样也能够产生生意,甚至说这些问题的曝光,你很确定是不是这群机构的自爆?因为渲染了恐慌情绪后,三大巨头实时的还推出了信用监控和身份锁定服务 等增值服务。也就是说,原本就应该做好的事情,现在美国普通人得每个月花几十美元的订阅费用来求这三大巨头做好,这样就完成了产业链的最后一环。 所以当我们回过头来看所谓的美国普通人斩杀线,你会发现,这不仅仅是一个关于储蓄不足的故事,更是一个关于掠夺性生态的故事。 在这个生态里,一个普通人的财务失误不会被系统矫正,而是被系统放大、被标记、被多次转手出售,成为整个产业链的最底层的耗材。

1890摸摸消息 02:51查看AI文稿AI文稿

02:51查看AI文稿AI文稿家人们看到了吗?就为了贪这五十块钱的小便宜,我当年可是多花了八百六十枚刀。你不要等来了美国才知道,信用卡才是你真正的第二张绿卡。 我在美国生活了二十多年,踩过最傻最亏的坑,就是不懂信用分。当年那个专卖店的店员跟我说,办卡送五十刀的礼品卡,我想都没想就办了,结果当月信用分直接掉了十二分。 第二个月我办车贷的时候,就因为这几分,三年我多花了八百六十美金,五十块的便宜亏了十七倍。 真的不止,很多朋友拿了绿卡,却因为信用分低,租不到合适的房子,贷不了款,买不了车。今天我把美国信用分的真相一次性讲透,不藏私,咱也不忽悠。 fico 是 美国的,信用分数从三百到八百五十不等,差一点就会让你多花钱。 八百分以上,银行求着给你贷款,七百四十到七百九十九,利率最低最划算。六百七十到七百三十九,普通人的正常水平,五百八十到六百六十九,贷款难,利率也高, 五百七十九以下在美国寸步难行。当然,也有地方是不看你信用分数,如果谁让你交押金啊,谁就是坑你。 另外,大部分的普通工作是不查信用分数的,只有银行的岗位和一些国家单位的岗位,他们才会查信用分数。信用分数只看五件事, 按时还款、使用率低、卡龄长、种类全,不乱升新的信用卡,我自己从六百五十八分八个月冲到了七百八十分。这五招亲测有用。第一,账单日前提前还款,降低使用率,分数立刻涨。 第二,买房买车的前一年绝对不要去申新的信用卡。第三,打电话提额度的时候要求不要硬查询才不会扣分数。第四,每年免费查三次的征信,有错立刻改。第五,房贷车贷信用卡全部设成自动还款, 只要逾期一次,掉几十分到一百分都很正常。最后,我再说一句实在话,在美国,信用分不是选雪,他是你的第二张身份证,养好了他,房贷车贷能省几千美刀, 租房子的生活也是一路顺畅,千万不要为了几十块的小便宜毁掉自己的信用。你现在来美国最愁的是什么?信用分?身份?还是工作?关注我在美国生活二十三年,只讲真实有用不踩坑的干货。

168美国屯珍妮 02:30查看AI文稿AI文稿

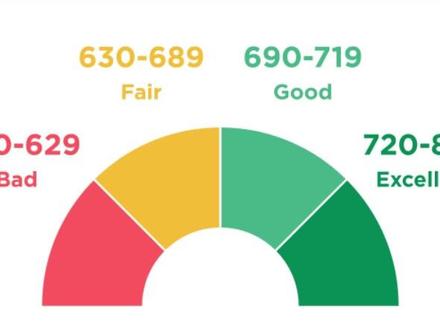

02:30查看AI文稿AI文稿在美国,信用分有多重要?刚来美国的人遇到的一个重要的事情就是信用分。没有信用分几乎寸步难行。他的范围在三百到八百五十之间。他主要有以下几个用途一、 买房。除非你用全现金,否则像银行贷款就要查信用,银行要先批准,批准的前提就是友好的信用分。而且贷款利率严重和信用分挂钩,信用低于五百分的,基本很难贷到款,要么就是利率提高。 二、租房。在美国租房,房东都要查信用分,如果分数不够高,就租不到。即使分数高,如果房子很抢手,有其他人分数更高的话,也抢不到。三、买车和买房一样,要根据信用分来决定 是不是能贷到款,以及贷款利率高低。 so, 找工作如果信用分不好,雇主可能不是很愿意雇佣,尤其是和现金打交道的工作,因为这体现了你管理财产的能力。虽然这有点不公平,因为他和能力无关,但是现实就是这么残酷。 五、开通水电器。开通水电器也需要好的信用分,而且一个电话或者在网上就可以开通。但是如果信用分不好或者没有,那一般需要亲自去办公场所,并缴纳大额的押金才能开通。六、 买车险。好的信用分可以让你以很低的价格买到车险。反之,信用分不好的话,不但保费高,而且有可能很多公司不承保。七、买手机。在美国,很多人 都喜欢从运营商那分期付款买手机,话费和手机费绑定在一起会有一定的优惠。但是往往也是信用分不够的。买不到爸 办信用卡,这个是最让刚来美国的人头痛的,因为理论上个人的信用分是通过长期的使用信用卡或者其他分期方式积累的,而没有信用卡就积累不到信用分,没有信用分又办不到信用卡,死循环了。 好在有少数银行可以为没有信用的人提供额度极少的信用卡,像开通万额度通常一百到二百,用上 半年按时正常还款,基本上信用分可以涨到五百杠六百,到时候就可以正常申请其他信用卡和贷款了。好了,今天就介绍这么多,关注我,了解更多美国生活!

41闲来无事 01:35查看AI文稿AI文稿

01:35查看AI文稿AI文稿在美国,一个小孩刚刚成年,他就直接拿到了满级的信用分,八百分怎么做到的?你要知道,在美国,信用分就是你的金融脸面,很多孩子到了十八岁以后,去办了第一张信用卡,查不到任何的信用历史,银行只能给他批一张五百刀的破卡,买一个二手车还要承受极高的利。 其实有些聪明的人早就利用这个系统规则给孩子开一个合法的外挂。这招在美国的金融界就是信用卡搭便车,简单来说就是把孩子加成你信用卡的授权副卡持有人, 银行会把这张主卡几年来完美的还款记录,直接复制粘贴到孩子的信用报告里面。比如说你家孩子马上要上大学了,这招现在就是正好用的时候啊,能帮他直接跳过新手村,拿下高额的神卡。 那么像十岁的小朋友能不能办呢?比如说大通银行这些主流的副卡,它是有年龄门槛的,十岁正好到马上就能安排到了,哪怕你的孩子只有五岁的小朋友,像什么 b u a 这种没有最低年龄限制的银行,现在加上等他十八岁成年以后, 信用历史都比同龄人多十几年,直接赢在起跑线上。当然我跟你交个底啊,前面我说的八百分呢,有可能,不太可能啊,七百多分肯定是可以,这招真正的威力呢,就是帮孩子完美的能启动拿好卡,拿低 息的车贷。要注意啊,美国的各大银行对副卡的年龄限制和上报规则都是不一样的,千万别拿错卡白忙会场啊!

486老油条工作室 01:01

01:01 00:53查看AI文稿AI文稿

00:53查看AI文稿AI文稿因为美国他这个制度哈,就是在全球来讲是比较严格的,因为美国这边他有个社会安全号,就跟咱中国的养老保险是一样的。这个社会安全号的话呢,就决定了你的信誉,你要每个月往里面充钱,从你年轻时候开始充, 冲到你退休。因为美国这边他是多种族移民的一个国家吗?就是你无论是黑的、白的,花篮棒的,你从任何一个国家来到美国来,那公司想聘用你,包括你想买车,你想买房,想贷款,银行如何去贷你的款呢?你有这个积分,信誉很高, 七百或六百,六百到七百之间,八百就非常好的了。你还信用卡呀,你还车贷呀,你还房贷呀,不按时按点的还,你就是一点点一点点在积累你的信誉,这样你信誉分就很高。但是如果说一旦信誉结到底了,接不起来的,就慢慢就会被,慢慢就会变成流浪汉。

07:57185财喵在纽约

07:57185财喵在纽约 02:19

02:19 01:53

01:53 02:12查看AI文稿AI文稿

02:12查看AI文稿AI文稿在美国,哪些行为会降低你的信用分呢?大家好,我是洛杉矶阿伦,如果你是刚来美国不久的新移民,今天这期视频你一定要看完。最近呢,我有一个客户因为信用分不够再申请被银行给拒了。在美国,信用分就像你的人品分数,它能决定你能不能贷款买房, 能不能分期买车,能不能租到房子,甚至有些公司招聘前都会查你的信用分。所以呢,你一定要知道,哪些行为会对你的信用分数造成不利的影响。第一呢,如果不按时还款,或者不按时还付账单, 这就是重灾区,信用卡贷款、房贷,哪怕只要是晚几天,都有可能被记录下来。信用报告上只要出现一次逾期, 分数就会像电梯一样嗖的一下往下掉。如果收到了医疗账单、停车罚单、电话单之类的小账单,一定要记得按时支付哦, 如果忘了,就会影响到你的信用分。第二,刷爆信用卡。很多人以为只要按时还钱就没事,其实错了,在美国,银行特别在意信用使用率就没事。其实错了,在美国,银行特别在意信用卡额度,你用了九千, 就算你每月都还清,也会被认为你太缺钱了,分数照样往下掉。所以一般呢,建议使用率控制在百分之三十以内是最安全的。第三,频繁申请信用卡或贷款。很多人为了拿开卡的奖励,一年呢,发了好几张卡,银行的系统会认为你 资金紧张,风险高,所以信用分数呢,可能被拉低。合理的做法是,每年申请一到两张就足够了。第四,手里有用了多年的老信用卡,千万别销户,听起来奇怪吧,其实 信用历史越长越好,你一关掉那张用了五六年的老卡,相当于把自己的信用履历表给撕了一页, 分数就会往下降。所以呢,如果那张卡没有年费的话,建议别轻易把它关了。避免以上四点行为的话,你就可以保持一个良好的信用分数。如果有购房、房贷方面其他的问题,可以在评论区留言或者私信我,下期再见!

33洛杉矶阿伦 04:50查看AI文稿AI文稿

04:50查看AI文稿AI文稿嘿嘿嘿,这是菲亚的美国生存指南,本期视频呢,我们来跟大家讲一下,刚落地如何从零开始积累信用分。已经在美国的朋友呢,都知道,美国是一个信用社会,无论你是买房租房,买车租车,甚至是在一些找工作的环节中呢,他们都会查你的信用分, 所以信用分是一个非常重要的东西。很多朋友看了我之前教如何去开银行卡的那个视频呢,就以为开了一个 debit card 借记卡呢,我就可以攒信用。其实不是的, eigo 卡,它只是一个储蓄卡,借记卡就是你可以往里面存钱,然后用于你在美国的消费。但是信用呢,并不会通过开一个借记卡而累积起来,你需要开的是信用卡, 但是呢,在计算信用分的时候,你的借记卡开卡的这个时间呢,也会被算到你的信用历史里面。 其实呢,也就是说我们这个借记卡开的越早呢,你的信用历史越长,然后这样的话呢,对你以后积累信用分很有利。 所以在这里呢,可以建议大家来了之后呢,先办一张 debit card 借记储蓄卡,然后在你用够六个月到一年之后呢,你可以去试着到一些比较简单的机构去办你的第一张信用卡。我这里比较推荐 discover 和 capital one 这两个公司呢,是比较好办第一张信用卡的,因为它们的要求不会特别的严格,你如果去办一些 chase 啊或者 city 这种大银行的话,可能会比较难。 那么我们有了第一张信用卡之后,如何的合理地来利用它帮我们涨信用分呢?大部分的美国银行都会把你的借贷记录上报给三大信用局,就是 equifax, transunion and experience, 它们呢有一个信用分的评比系统,也就叫 fico score, 那 么你的 fico score 呢,也就是你的信用分。 那么这个 fico score 信用分是怎么计算出来的呢?第一个就是看你的 payment history 还款记录,这个占比很大,大概是百分之三十五左右,也就是说让我们不要逾期还款,你还款的时间距离规定的时间越晚呢,你信用分会降得越狠, 所以这里建议我们可以自己在手机银行的 app 上面设定自动还款,如果你手动还款的话,你忘了你的信用分可能会因此而降低。 第二个呢就是 credit utilization 信用使用率,什么意思呢?简而言之就是说,比如你的信用卡呢,给了你一千美金的额度,但是你每个月都花九百或者是九百九,就将近把那个信用额度用完,这个时候他就会觉得你很缺钱,所以你的信用分呢,反而会降低。 所以这里呢,我们每个月使用的时候,建议不要使用太多的信用额度啊,每个月花百分之三十到四十左右就可以了,当然这个也会根据你信用分和收入的提高呢,你的信用额度也会增长。大部分人我们常见的可能一个月两万到三万左右,你花一个百分之三十的话,其实也都蛮多的了。 第三个呢就是 lens of credit history, 也就是你的信用历史记录,它通常呢是从你的第一张信用卡开始算,但是现在大部分银行呢,也会把你的第一张 debit card 借记卡考虑入内啊,所以这个时候我就建议大家,如果你能尽快开借记卡的话呢,还是开一张美国的借记卡比较方便。 并且呢这里有一个小建议,在你申请第一张信用卡的时候呢,建议你不要申请那种带年费的,因为第一张信用卡呢,往往大部分人都不会再关它,就是说你终身会持有这个卡,即使你日后不想用它的话,没有年费,我们把它放在家里面 也不会说多影响事情,多扣你多少钱,因为这张卡会影响着我们的开卡历史长度,你把它关掉的话呢,它就会按你第二张卡是十年前开的,但是你第二张卡你可能今年才开, 如果你把第一张关掉的话呢,你的信用长度的话,会根据今年开始算,这样会很影响你的信用分。第四个呢就是新的信用卡申请记录, new credit card, 因为你频繁地申请多个银行的信用卡的话呢,它的系统也会判定你非常缺钱, 所以你的信用分也会往下掉。并且在你每申请一张信用卡的时候,它们都会有一个 hard pool, 也就是会做一个背景信用调查,它每次呢都会伤害到你的信用分。 第五个就是 credit mix, 简而言之呢,就是说看你有没有用信用卡能够合理的去管理你的各种债务。这里呢给大家举个例子,就是你有信用卡之后呢,我们可以用它来绑定去还我们的房贷, 车贷,或者是就一些贷款类的吧,每个月有固定的这种扣款,然后你每个月也能及时的在还款日之前还上,这样呢,这个系统就会判定你可以管理不同的债务,它就会认为你这个人比较稳妥,你的信用分呢就会逐渐的上升。 所以呢,最后这里跟大家总结一下,信用分呢,并不是看你这个人多能花钱,或者是你多有钱,而是看你这个人靠不靠谱,能不能够定期的还钱,能不能够合理的去管理自己的各种债务。 好,以上就是本期视频的全部内容啦,你了解信用分的运作原理了吗?如果你还有其他问题或者更好的想法呢?也欢迎你在评论区分享给大家。如果你觉得本期视频对你有帮助的话,请别忘了一键三连,并把它分享给你认为有需要的家人和朋友,我们下期视频再见!拜拜!

392福瑞鸭美国生存指南🦆