博云新材有人工智能吗

商业航天连续两天大跌啊,机器人周五逆势爆发,这两个板块接下来哪一个更值得看?那从结合周末的消息聊一下我的判断啊。首先说一下,商业航天把周四的视频提到居地,不是让大家去关注负面消息,也不是看好啊, 而是说周四的拉升会延缓整个板块里面的散户出清,增加散户超底盘,原本该割的呢,反而不割了,导致板块继续弱。 那我在周三的视频里面明确的说过,这里周四不强,就等死叉再相见了。那周四开盘直接走入,果断做了决断。后面来看呢,板块这两天整体回落比较大,结合周平对于指数下周的判断呢,下周有必要就重新相见了。 那机器人这边的最后一条视频是在十二号,也就周二发的,当时主观判断反弹没有走完,直到周五逆势爆发,整体节奏呢,没有问题,但是周五的爆发后呢,这个热度整体是起来了,同时周末又来了一个物理 ai 的 消息,反而我觉得是需要重新谨慎一下,好吧。

粉丝4.8万获赞9.8万

相关视频

01:33查看AI文稿AI文稿

01:33查看AI文稿AI文稿今天咱们聊一家把材料完成国之重器的硬核公司,博英新材,妥妥的航空航天新材料引新龙头。这家一九九四年出生,二零零九年上市的湖南企业,背靠中南大学黄渤银院校团队、湖南省国资委加持, 堪称高校技术加国资 buff 的 典型代表。从实验室到产业链核心,他走了三十年就干对一件事,把碳碳复合材料做到全球顶尖,打破欧美垄断。 核心技术有多牛?它的碳炭赋才能扛三千摄氏度高温,性能比国际标准还高百分之十五,成本却只有进口的百分之六十, 简单说就是又强又便宜。飞机刹车盘用它比金属轻四分之一,寿命长四倍。火箭发动机喉称用它是国内独一份,快舟、长征等二十多款火箭都靠它抗高温,为啥最近业绩直接起飞? 二零二六年一季度预告更是暴增一百一十多倍,净利润一点三亿,爆发密码就两个, c 九幺九量产加商业航天爆发,作为 c 九幺九刹车系统国内独家供应商,和霍尼韦尔合资锁定二十年供货。 商业航天更不用说,火箭发射潮来袭,探探候趁订单接到手软,妥妥的坐地收钱。总结一下,薄盈新财的成功就是技术硬、资质独、客户顶、风口旺。 从打破垄断到国产替代,再到吃尽大飞机和商业航天红利。关注万山,看透产业趋势!

52万山产业观察 02:12185杂货铺杂谈

02:12185杂货铺杂谈 09:08查看AI文稿AI文稿

09:08查看AI文稿AI文稿哈喽,大家好,欢迎收听我们的播客啊,今天咱们要聊的呢是这个博云新才啊,看看他这个凭什么啊?能够在二零二六年第一季度啊,净利润预增超过一百倍啊。 这个背后呢,我们会涉及到他的一些核心的技术,核心的产品,他在行业里的位置,包括他的竞争对手,以及他近期的发展前景到底怎么样。是啊,这个真的很很值得关注啊,那我们就开始吧,咱们先来看第一块啊, 就是这个博云新材,他的核心实力到底怎么样啊?咱们先来看他的技术实力到底有哪些过人之处,他就是主攻这个碳基复合材料,然后呢他这个技术是可以做到在一千四百五十度以上的高温还能保持很好的稳定性, 这个是非常厉害的,这个在国内应该是处于领先地位的,而且他这个曾经获得过国家技术发明一等奖。哎呦,这奖项分量可不轻啊。对,然后他截止到二零二六年啊,他已经累积获得了一百八十六项专利, 他还是国内唯一的一个碳碳复合材料的国家级的工程中心,就一托在他们公司, 他还有一个就是跟中南大学共建的这个创新平台,他就是整个这个研发体系是非常非常强的。对,那这个博云新材他到底有哪些拳头产品啊?然后这些产品分别在哪些领域? 他的这个主打产品呢?就是航空刹车系统和刹车材料,那他这个无论是军用飞机还是民用飞机都有应用,而且他是 c 九幺九大飞机的独家供应商, 然后在军机的这个市场份额里面占到百分之七十以上,航天领域呢?工业领域呢?航天他就是做这个探探候称,嗯哼,这个他的实战率也超过百分之七十。然后呢他的这个硬质合金和这个稀有金属粉体, 它是可以做到这个超细和特粗的这种精密的结构控制,它的这个盾构刀具的实战率也超过了百分之二十五。 它的这个产品呢,除了服务于航空航天,它还服务于这个汽车领域啊、电子领域啊等等,而且它还在不断的扩展新的应用场景。所以说波音新材它到底是凭什么在这个行业里面能够占据这么重要的位置啊?就是在这个高温材料和这个航空刹车这个细分领域里面 是处于一个寡头的地位啊,就是他是属于那种技术门槛特别高,然后市场占有率又特别高,他的这个全产业链的布局 让他的这个竞争优势非常的明显,平台壁垒确实挺高。没错没错没错,而且他还获得了这个国际的试行认证,然后他的这个产品已经进入到了海外市场,他的这个研发投入还在不断的加大啊,新的业务,比如说他的这个探头刹车 也在不断的推进,就是他未来的成长的潜力还是非常足的。然后咱们再来聚焦一下这个竞争格局啊,就是具体的在航空航天这个材料和这个硬质合金 这两个领域里面,谁是波云新才最强劲的对手?呃,航空这块的话,其实全球市场基本都是被欧美企业所占据,比如说像法国的塞风,嗯,美国的霍尼韦尔,嗯,还有这个英国的梅吉特,这都是巨头。嗯,他们几家加起来就占了全球差不多百分之九十的市场份额, 然后塞风一家就占了一半以上,看来这个国外的这个竞争压力确实不小啊。对,那国内的话其实也有自己的市里划分。嗯,比如说像中国航空工业集团旗下的西安制动,他就是在军机的这个刹车系统里面是绝对的老大。嗯,然后北摩高科是在这个碳刹车盘 是龙头。嗯,那博云新材他是在这个 c 九幺九的这个刹车系统是独家供应。 ok, 那 硬质合金这块的话,其实,呃,全球的高端市场基本都是被山特维克、肯纳金属和这个伊斯卡这几个国际大厂所占据。嗯,那国内的话就是中乌高新、 厦门物业和株洲硬质合金他们三家是份额最大的。 ok, 那 博云新材是在这个第二梯队里面,就是大家还是有一定的差距,但是 在一些细分领域他还是有自己的独到的竞争力的。你觉得就是博云新材他跟其他的那些竞争对手相比, 他有哪些最突出的优势?就是首先他是有国家的顶级的研发平台的支撑,嗯,然后他背后的这个科研团队也是非常厉害的。嗯,他在这个高温材料领域是有原创性的突破的。嗯,并且他的这个核心的产品是 打破了国外的垄断的。 ok, 他 是这个 c 九幺九大飞机和这个快舟火箭的关键的材料的独家供应商。 哦,那确实很有分量这些成绩。然后他的这个产品是同时获得了国际和国内的这个试航认证的啊,那他不光是进入了这个波音空客的这个维修市场,嗯,而且他是 牢牢的跟这个中航工业、中国商飞这些大客户绑定的。 ok, 他的这个技术和市场的壁垒是非常高的。嗯,再加上他的这个产学研的合作,以及他的这个军民融合的这个模式啊,不断的给他带来新的突破。 ok, 他的 成长的潜力和他的抗风险能力都是非常强的。你觉得未来两年博运新材最有可能在哪个方向率先爆发?我觉得首先他在这个航空刹车这块的话,试战率还是会稳步提升。 然后呢,他的这个探头刹车项目一旦量产之后啊,他又会打开一个新的增量市场。 ok, 再加上他的这个硬质合金这块不断的往高端走啊,去抢这个进口的替代, 再加上国家的这个政策对他的这个支持,大飞机和这个航天这两个产业现在又是处在一个黄金发展期,所以他是就是赛道好、 技术好、政策好都叠加在一起了,所以他很有可能就是在这两年会迎来一个业绩的加速。那我们现在就来聊一聊这个大家都很关心的话题啊,就是说博银新材他近期能不能够维持这么高的一个增长速度?嗯,那他二零二六年 这个第一季度的这个净利润预增超过一百倍,这个事情背后的主要的原因是什么啊?就这个公司他最近发布了他的这个业绩预告啊,他说他这个二零二六年第一季度 归属母公司的净利润是在一亿一千一百万元到一亿四千两百万元之间,嗯,然后他的这个同比增长是高达 一一九四倍到一四三四九倍,就是他这个单季的盈利就已经超过了二零二五年全年。那这个增长,其实,哇这个增速确实吓人啊。对,其实这个背后的原因啊,一方面是因为这个硬质合金的这个产品量价齐升,嗯,那就是他的这个 主要的原材料碳化污的这个价格,从年初的三百元一公斤涨到了三月底的两千三百元一公斤,嗯,那这个就是 行业的一个超级周期,再加上他自己本身的这个技术和规模的优势,让他牢牢的掌握了这个定价权。嗯,那另一方面就是他的这个航空航天的这个碳碳复合材料这个业务也是持续的高景气, 那这个就是 c 九幺九大飞机的这个订单是翻倍的增长,然后他的这个军机的这个刹车盘也是有三成以上的增长,所以就是这两块业务的爆发 就带动了他整个业绩的这个腾飞。你觉得就是最近这段时间这个博云新材,他有哪些比较好的外部的机会可以让他去抓住?我觉得就是首先他就是赶上了一个军工大飞机、商业航天这个产业爆发的一个风口。那首先就是 国防现代化,他是有一个刚需在的。嗯,然后大飞机的这个批产,嗯,以及商业航天的这个发射越来越常态化,包括他的这个客户都是一些头部的企业,所以他的订单是非常充足的。 哦,订单有保障,这个确实是让人很放心,没错没错,而且他就是国家现在把这个商业航天都已经定位成了新兴的支柱产业,然后这个发射的这个审批也大大提速了,加上这个可回收火箭,让这个发射成本下降了七成,所以这个市场就是一下子被打开了, 加上这个进口替代也是一个大的趋势,所以它就是需求端是多重的利好都在叠加。看来博云新材最近确实是风头无两啊,但是呢,高速增长的背后,它到底面临着哪些风险和挑战?最大的问题其实就是 他的这个硬质合金的这个原材料的价格波动是非常厉害的。嗯,那他的这个盈利就会很容易受到这个大宗商品的这个周期的影响,那他这个如果说原材料价格一旦回落,那他的这个利润增长也会很快的就收窄。啊,原来是受原材料影响这么大。 对,然后还有就是他的这个商业航天这块的收入其实现在还很小。对,他还赶不上这个市场对他的这个热度,包括他的这个 股价短期涨幅太大了之后,他的这个估值也是偏高的。他的这个,呃技术面上也有一些超买,包括他这个公司已经连续十三年没有分红了,所以他这个 就还是有一些隐忧在里面的。对,今天咱们把这个博云新材的这个技术产品市场和他的这个业绩的爆发点都给大家梳理了一遍。嗯,然后也看到了他的这个 高增长背后的一些机会和挑战。嗯,对,所以我觉得他确实是有投资价值的,但是大家还是要结合自己的风险偏好去做一个谨慎的决策。对,本期节目咱们就到这里了,然后感谢大家的收听,咱们下期再见,拜拜。

321最小股东 03:16查看AI文稿AI文稿

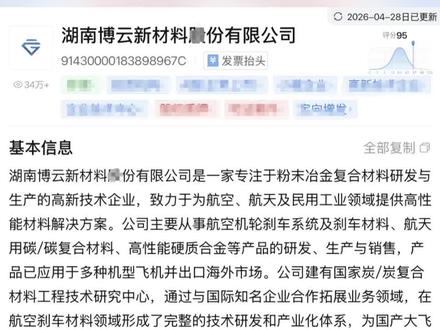

03:16查看AI文稿AI文稿咱们来聊聊博云新材这家企业,它是由中南大学黄渤云院式创办的新材料企业,主打做航空航天刹车材料、 碳碳复合材料以及高端硬质合金,是国内少有的居民两用的高端新材料公司靠着硬核技术在细分领域站稳了脚跟。 在技术水平上,这家公司的核心优势就是碳碳复合材料,这种材料耐高温,还特别耐磨,技术实力过硬,拿下过国家技术发明一等奖,还建有国家工程研究中心,手握一百八十多项专利。 不管是航空领域的大飞机机轮刹车,还是航天领域的火箭部件,它都掌握着核心技术。其中 c 九幺九大飞机机轮刹车是独家国产供应商,纳米金硬质合金棒材更是国内唯一能量产的,技术壁垒非常高。 市场占有率方面,博云星材在细分赛道优势很明显,航空刹车材料国内市场占比大概百分之二十五, 尤其是 c 九幺九大飞机刹车系统,实现了国产独家共赢。航天用的碳碳喉秤产品市场占有率超过百分之七十,几乎垄断了国内固体火箭相关市场。 高端硬质合金领域,纳米金产品排国内第一,盾构刀具市场占比也达到了百分之三十五,同样位居行业首位,在高端材料国产替代里占据着重要位置。 二零二六年一季报业绩大幅增长,主要有几方面原因,首先是去年同期业绩,技术特别低,利润仅有几十万, 对比起来增长幅度格外显眼。其次是核心业务发力,高端硬质合金原材料价格上涨,公司实现量价提升,产品顺利提价后毛利率大幅提升。 同时,航空航天业务迎来爆发, c 九幺九大飞机交付提速,商业航天订单大幅增加,这部分业务本身毛利率就很高,多重因素叠加,直接带动一季度利润暴涨,同比增长超过百倍。 长远来看,博云新材的发展前景很可观。短期里硬质合金行业处于景气周期,叠加 c 九二九持续交付,商业航天订单增多,业绩高增长的趋势很稳定。 中期来看,随着国产大飞机大规模交付,商业火箭批量发射,高端硬质合金国产替代进一步加速,公司的业务规模会持续扩大。 长期来看,公司还会从单一材料部件供应商往系统级供应商转型,拓展碳淘刹车、新能源、低空经济等新领域, 一托现有的技术壁垒,持续抢占高端市场,整体发展潜力十足,是国内新材料和军工领域的优质企业。希望以上信息能帮助您更多了解这家企业。

66经典企业解析 01:44查看AI文稿AI文稿

01:44查看AI文稿AI文稿一分钟读懂一家被低估的上市公司!第一期大家发现没,现在的大 a 大 伙都在追那些明系想的,但其实有些真正有绝活的公司反而被冷落了。 就拿博云新材来说,他干的活特别硬核,主要是做刹车系统的。说白了,他就是给大飞机赛车搞刹车片的,别小看这块垫片,没他再牛的车也停不下来。 更厉害的是,国产大飞机 c 九幺九的刹车系统就有他的功劳,这就好比是给国家最顶尖的装备当保镖,这门槛高的吓人,一般人真干不了。 咱们看一家公司行不行,不能光听故事,得看手里有多少真金白银。去年的财报底,薄云星才的营业收入大概在六个亿左右,虽然这个数字在行业里不算大,但他的营收同比增长了将近百分之十。 这说明什么?说明在这种大环境下,他的生意没缩水,反而在慢慢上涨。这种稳不爬坡的劲头,其实比那种乱跳的更让人放心。当然,大家最关心他赚不赚钱,看净利润这一块,他目前还在一个蓄地阶段,没到那种赚的盆满钵满的时候。 但你要看他的底子,他卖的东西有定价权,不是靠低价走量的辛苦钱。而且大飞机只要一架接一架的交货,他的刹车片就得一套接一套的换,这是长期的买卖。 现在的市场里,他的身价其实是被看低了,他手里这种别人代替不了的技术,只要等到市场全面铺开,他的价值肯定会被大家重新发现。 所以,别总盯着那些已经涨上天的热点,静下心来看看这种有技术、有订单、营收还稳定的公司,如果你也看好国产替代的大趋势,那他确实值得你多琢磨琢磨。

21应势而动 03:15

03:15 03:18查看AI文稿AI文稿

03:18查看AI文稿AI文稿一季度净利润暴涨四万多倍,不是玄学,是硬核制造。今天带你看十佳,既不是螳螂,也不是锡箔,而是闷声发财,个个卡脖子,真正给火箭和卫星造筋骨皮的隐形冠军。 第十位,志明达,净利润涨了百分之一百一十四,给商业航天搞大脑的卫星载客运载火箭的嵌入式计算机全链路,算力中疏,就靠它撑着。第九位,天河防雾增幅百分之一百三十四、 卫星通信、地面终端航天测控设备,人家产品已经多轮迭代,适配国内主流商业卫星星座的所有技术标准。 第八位,银邦股份,暴涨百分之二百七十四。别小看做复合材料的火箭舰体辅助结构,卫星结构件全靠他家高强轻质铝合金,已经跟多家商业航天企业绑定了定制开发。 第七位,光库科技,暴涨百分之三百一十二星在高速薄膜泥酸里,调制器专门用在卫星激光通信上,这是真量产真上星的硬通货。 第六位,高德红外,暴涨百分之三百三十七。红外探测光电载荷覆盖卫星遥感、火箭发射测控空间目标观测,商业航天订单规模一季度还在持续扩大。 第五位,耗至机电暴涨百分之四百八十三、航天精密电主轴拿来加工零部件,卫星姿态控制执行器,直接管卫星载轨运行加工端上天端,两头通吃。 第四位,博亚精工,暴涨百分之六百四十一,精密转动部件四伏控制系统,用在商业航天发射场和地面测试设备上,已经进了多家商业航天企业的供应链。 第三位,凹科技,暴涨百分之两千五百六十,对,你没听错,高性能硬质合金是火箭发动机卫星结构件精密加工的关键耗材,没他寸步难行。 第二位,博云新材暴涨一万三千三百六十二,碳热防护材料,火箭发动机的核心中的核心, 液体火箭、固体火箭,两套技术路线通吃。第一位,松胜股份,震碎三观暴涨四万两千六百五十三。 led 驱动电源,用到航天发射场卫星地面站的智慧照明和电源管理系统, 这不是灯泡,是商业航天基建的血液。之前很多人说商业航天是概念炒作,但你看这十家公司,政策体系在落地,标准体系在完善,可回收火箭在稳不验证,行业底层的每一根柱子都在一根根夯实。 产业链最上游的隐形冠军们已经用业绩在说话了。关注我,看懂科技赛道里真正赚钱的中国制造!

287认知科技 03:00查看AI文稿AI文稿

03:00查看AI文稿AI文稿博云新材这家公司表面上看是材料企业,实际上更像是高端材料加航空航天零部件双线并行的技术型公司,它的业务重点集中在航空机轮刹车系统及刹车材料、航天用碳炭复合材料、高性能硬质合金和稀有金属粉体材料, 产品覆盖航空航天和民用工业等多个方向。同时,公司还建有国家碳炭复合材料工程技术研究中心, 这说明它不是单纯拼规模,而是靠研发和材料工艺吃饭。再看最新的一季报,最直观的变化就是业绩弹性非常强。公司在二零二六年第一季度实现营业收入三点八亿元, 同比增长百分之一百二十五点九四,规模净利润一点三二亿元,同比增长百分之一万三千三百六十二点四三,扣非净利润一点二八亿元,实现扭亏。经营活动产生的现金流量净额为六百二十七点二七万元,基本每股收益零点二三零九元, 加权平均净资产回报率百分之六点零三。这些数据说明,这一季度不是微浮改善,而是盈利结构出现了明显抬升。这轮增长的核心主要来自硬质合金板块 公司譬如硬质合金板块,在主要原材料碳化污价格持续上涨的背景下,子公司博云东方的硬质合金产品整体实现了量价齐升,也就是销量在放大,价格和毛利水平也同步走强。 更关键的是,从去年譬如的信息看,硬质合金业务以及是公司的主力板块,二零二五年这一板块收入占总额收入比重达到百分之六十四点三四,这意味着公司短期利润的爆发和硬质合金链条的紧凑度高度相关。 如果把这家公司放到更长周期里看,它的价值不只是一季报好看,而在于它同时拥有两类能力,一类是航空航天材料的技术壁垒,另一类是硬质合金业务的产业弹性。前者决定它有门槛,后者决定它在景气阶段能放大业绩。 也就是说,它不是传统意义上的低端材料加工,而是围绕高性能材料、精密部件和工业应用场景做深做透。但这家公司也有一个很现实的看点, 高毛利未必能长期维持公司相关。譬如已经提示,在原材料价格趋稳,结合现有库存和月度销量后,定制合金产品当前的高毛利水平可能难以长期持续。 换句话说,博云新材这一轮强势更像是材料价格周期加业务放量共同推动的结果,后面要继续关注原材料走势、产品结构和下游需求能不能接得住。 所以,博云新材这家公司最值得看的不是单纯的一季报数字,而是它能不能把硬质合金的周期弹性转化成航空航天材料的长期壁垒。 如果它后续能在高端材料研发、订单转化和产品结构优化上继续推进,那它的故事就不只是阶段性业绩改善,而是有机会走出更清晰的成长路径。

129张逻有道 08:43查看AI文稿AI文稿

08:43查看AI文稿AI文稿大家好,欢迎收听我们的播客。哎,今天咱们来聊一聊最近啊非常火的这个博云新才啊,看看这家公司到底是靠什么技术和产品啊,能够在这个行业里面立足啊,然后他的行业地位到底怎么样啊?他的竞争对手都有谁?包括他最近啊业绩爆发背后到底有什么样的动力? 没错,那我们就直接开始今天的分享吧,咱们第一个要聊的呢是这个核心技术和产品,嗯,就是想请你先介绍一下博云新材,它到底在哪些技术领域是特别有竞争力的啊?然后它这些技术都具体落地在哪些产品上? 呃,公司呢,主要是在高性能硬质合金,然后碳炭复合材料,还有就是航空机轮刹车系统这几个领域 是有自己的核心技术的。那比如说它的这个纳米晶硬质合金棒材啊,这个是它的这个子公司博云东方做出来的,是国内唯一一家可以稳定量产的。而且它的这个 wc 的 这个精密度啊,是可以做到小于等于零点一七微米的,那它这个主要就是应用在 pcb、 钻针、高端刀具,还有就是磨具。哦,对,这几个领域确实都挺挺高端的。然后碳炭复合材料呢,它是可以耐高达三千度的高温啊,这个就 主要是用在航空刹车盘,还有就是火箭发动机的喉称,嗯,对,这个都是我们国家的大飞机啊,还有这个主流的运载火箭上面都是用的他们的这个技术。嗯,另外呢就是他们还掌握了这个从 粉末冶金到最终的这个部件的制造的全流程的技术啊,这就使得他们的这个产品 在质量和稳定性上面都是有保障的。说到具体的产品的话,你觉得博云新材的这些核心的产品跟国外的同行比,有哪些让你觉得眼前一亮的优势?比如说他们的这个纳米晶硬质合金棒材啊,它的这个耐磨性 比市面上常见的一些进口的产品还要高百分之五十, ok, 然后它的这个断刀寿命也提升了百分之十五,价格上面还可以做到比国外的低百分之三十以上,这性价比听着确实挺吓人。然后还有他们的这个探探刹车盘,嗯,比传统的金属的要轻四分之一, 寿命可以达到四倍, ok, 这个是他们是国内唯一一家有这个民航的这个 pma 证书的啊,这个猴称呢, 它的这个耐烧实性也比国际标准还要高百分之十五, ok, 对, 这个是市场占有率超过百分之六十,而且是打破了这种欧美企业的长期垄断。你觉得博英新材它这个公司最核心的竞争优势到底体现在什么地方?就是首先它是一个从 基础研究到最终的这个产业化的全链条的创新体系。对,然后呢,他的背后是一托于中南大学的强大的研发力量啊,他是有国家重点实验室的啊,这个工程中心都在他这里,他的这个科研成果转化能力也是非常强的,研发实力确实挺吓人。然后呢,就是他的这个 核心产品在关键领域是可以做到国产替代的,嗯,他的这个客户呢,都是这种 高端的客户,资质门槛也非常的高。嗯,他的这个参与了很多的这个国家级的项目,也主导制定了很多的标准。嗯,他的这个 无论是在技术还是在市场地位上面都是有非常明显的优势的。我们来聊一聊第二部分啊,就是行业地位和竞争对手。那博云新材到底在这个细分领域里面是一个什么样的地位呢?他其实是在航空航天的这个碳炭复合材料。嗯,这个领域是国内绝对的龙头, 就他是唯一的一家可以做到从材料研发到部件制造,再到系统集成,并且拿到世行认证的 一条龙全部都打通的企业。这真的太牛逼了,这,这跨度太大了,这整个产业链。对,没错。然后他还是大飞机 c 九幺九的机轮刹车系统的独家供应商啊,这个是 在军用飞机的这个刹车负的市场里面也占到了百分之七十的份额。在航天的这个探探热防护的这个领域里面,他也是服务了超过二十个型号的火箭, 试战率超过百分之六十。另外呢,就是他的这个高端的硬质合金棒材,这个也是属于国家级的专精特新小巨人 是这个细分领域里面的技术尖兵。你觉得薄云新才在面对同行竞争的时候,他的强项和短板各是什么?他的强项我觉得就是首先他是在这个细分领域里面技术门槛特别高,然后他的客户粘性也很强,他有很多的核心的专利, 他也参与了很多的国家重点工程,甚至他主导制定了一些行业标准,看来技术壁垒确实挺高。但他的短板也很明显,就是他的这个细分市场本身就不大,然后他的这个业绩很容易受到大客户的订单的波动和这个原材料价格的波动,他的这个回款周期也比较长, 他的这个呃部分的高端的产品还需要依赖海外的市场准入,你觉得未来几年博弈新才能不能一直保持住自己在行业里的领先位置?我觉得只要他能够继续的抓住这些高门槛的吸粉市场, 然后不断的加大创新的力度去拓展更多的应用场景,他就可以一直维持住自己的这个龙头的地位, 但是他还是需要去注意这个原材料和这个周期性的波动,还有就是这个市场竞争加具的风险。然后我们接下来要聊的就是这个近期的前景了啊,就这个业绩爆发的这个 这一节我就特别想知道就是最近这个博源新材这个业绩暴增到底是靠的是什么?就是他,呃,二零二六年第一季度他的这个规模净利润是同比增长了百分之一万三千三百六十二 啊,这个营收呢是同比增长了百分之一百二十五,然后他这个毛利率呢直接冲到了百分之四十八点七四,他这个净利润呢也飙到了百分之三十五点六九,这增速真的太吓人了。对,其实他背后的原因呢,一方面是因为他的这个硬质合金的这个原材料碳化污, 它的价格在这一年当中涨了将近一倍,然后呢它作为这个行业的龙头,它是有能力把这个成本的上涨转价给下游的客户的,所以它就实现了这个量价齐升。 另一方面就是它的这个航空航天的这个业务呢,也在逐步的释放,比如说它的这个大飞机 c 九幺九,它是独家的这个刹车系统呢,也是签了这种大额的长单。 另外就是他的这个军工的这个市场的份额也是非常的稳固的。就说博云新材最近的这个涨势如虹啊,他背后有哪些核心的驱动力在推着他走?首先第一呢就是他是赶上了这个硬质合金的这个超级周期啊,就是整个这个行业都在供不应求,然后他的这个 龙头的地位呢,就可以让他吃这个量价齐升的这个红利。他的这个另外呢就是他的这个客户的壁垒都很高, 所以他的这个竞争对手也很难进来,听起来行业的这个东风真的是很近啊,没错没错。然后再加上就是他的这个航空航天的这个新赛道,不断的有大订单进来啊,他的这个 c 九幺九的这个独家供货啊,这个军工的这个刹车盘的这个批量的放量啊,还有他的这个 火箭的这个热防护系统的,这个是占率超过百分之六十啊,还有他的这个政策层面的这个热防护系统的这个是占率超过百分之六十啊,他的这个研发投入也很强, 他的这个财务也很稳健,就多重的利好都在推着他走,看来就是这个公司最近这个涨的这么猛,他背后到底有哪些 暗交在等着他呢?最大的风险其实就是在于他这个靠原材料涨价带来的这个高毛利是不可持续的啊,他这个二零二六年的下半年开始,就会逐步的回归到行业的均值, 然后他的这个利润的增速也会大幅的放缓,这原来还隐藏着这么大的一个变数。对,然后除此之外呢,就是他的这个商业航天的这个业务其实占比还很小啊,他的这个新的合同要落地是需要时间的啊,他的这个应收账款也很高,他的这个 大股东也在高位减持他的这个行业的平均,所以他的这个估值也是很容易受到市场情绪的影响, 波动会非常的大。对,今天咱们就是聊了一下这个博云新材的这个技术啊,产品啊,包括他的这个行业地位。嗯, 对,然后也给大家梳理了一下他的这个业绩增长背后的一些动力和风险。对,但是还是要提醒大家啊,我们这只是一个知识分享。嗯,对,不构成任何的投资间隙。那就是这一期播课的内容了,然后谢谢大家的收听,咱们下期再见,拜拜。

539最小股东 09:29查看AI文稿AI文稿

09:29查看AI文稿AI文稿哈喽,大家好,欢迎收听我们的播客。那今天呢,我们要聊的呢是这个博云新才啊,我们会从他的核心技术和产品,行业地位和竞争,以及他未来的发展前景这几个角度来给大家聊一聊。 好的,那我们就开始吧,我们先来聊第一部分啊,就是核心技术和产品。那这个我觉得咱们得先问一个关键问题啊,就是博云新才他到底有哪些核心技术? 然后这些技术在行业内是一个什么样的水平?它最最突出的就是它的这个纳米晶硬质合金棒材的这个量产的能力啊,这个是它在国内是唯一的一家可以稳定的批量供应的。然后它的这个 wc 的 精密度啊,可以做到 零点一七微米以下,这个是比很多国际大厂都要精细的啊,它的这个代表性的产品是 st 幺二 n f, 它的这个耐磨性是比市面上的这个普通的合金要高百分之五十, 它的这个断刀寿命啊是提升百分之十五,同时它的这个价格还可以做到比国外的品牌要低百分之三十以上。厉害的是数据,然后这是在 pcb 这个领域用的很多吗?对,这个就是主要是用在高端的 pcb 钻针, 然后它现在已经进入了全球三成以上的钻针的产业链里面,就它的客户都是国际一线大厂,它这个技术就是完全打破了日欧的垄断。 对,他的这个背后是有国家重点实验室和工程院院士团队的支持,他的这个专利啊,包括他的这个参与制定标准都是非常非常领先的。对,那你觉得博云新材他的这个技术壁垒到底体现在哪些层面?最核心的就是他的这个从纳米粉末的制备 到挤压烧结,然后到最后的这个精密成型,这整个的工艺他都是自己完全自主研发的。对,他连那个关键的添加剂都是自己做的,就这个东西就保证了他的产品的一致性和高质量。哦, 原来连基础的原材料都自己控制啊。对,而且他呃还建立了国家级的研发平台和企业技术中心,然后也有很多的专利也承担了国家的重大项目,他的产品也通过了国际权威的认证, 他的这个在航空领域的应用也是非常有有壁垒的,就他的技术和资质的门槛都是非常高的。博弈新材的主要产品有哪些?然后分别是在哪些领域用的?他的产品其实分成四大块,最大的一块就是他的这个高性能的硬质合金, 然后他的这个细分的产品里面有一个是纳米金的棒材,这个是主要用在大型的工程设备, 这一块的业务是占了公司营收的六成以上。其他的产品主要是在哪些行业里用的?然后另外还有就是碳基复合材料这块,他是做这个飞机的刹车盘和火箭的喷管,对,他是这个 c 九幺九大飞机的独家供应商。 还有就是他也有一些粉末冶金的摩擦材料,是用在无人机和一些特种机械上面。 还有就是他的这个稀有金属的粉体是作为硬质合金的一个添加剂,他的这个整体的技术和市场的地位都是非常领先的。我们来聊第二个部分就是行业地位和竞争啊,那这个我觉得首先第一个想请你聊一聊,就是 博云新材在航空航天这个领域,它到底有一个什么样的市场地位?嗯,它在这个碳碳复合材料这个领域是绝对的龙头,就国内唯一一家可以做到从原材料到最终的这个部件全流程自己做的。然后它也是 c 九幺九大飞机的刹车系统的唯一供应商, 每一架交付的 c 九幺九上面都有它的这个产品独家供应。哦,等于说这个国产大飞机离不开它。对,没错没错,而且它在军机领域也是占了大约百分之七十的市场份额。然后它的这个产品也广泛地应用在各种主力战机上面,它也拿下了 波音、空阔等十多款国际机型的这个试航认证。他也参与了国家的重点航天工程,比如说他给这个快舟系列和这个朱雀三号等火箭提供这个探探喉称,他的试战率也是超过百分之六十, 而且他的技术指标是比国际标准还要高的。那你觉得就说,呃,波音新材在这个硬质合金这个市场里面,他的这个定位到底是一个什么样的? 呃,他是属于那种高端细分领域的一个技术领先者,就他的那个子公司博云东方是被认定为国家级的专精特星小巨人企业。 然后他的那个主要的产品就是这个超细金和纳米金的硬质合金棒材,听起来就是他做的东西还是挺挺有门槛的。对,没错,因为他的这个棒材的耐磨性比同类的进口的还要高百分之五十,然后价格反而低百分之三十,在这个盾构刀具领域的施占率大于百分之三十。 而且他是呃跟这个铁件重工还有一些其他的头部企业有长期的合作,他的这个整个的产业链是非常完整的,就是从这个稀有金属粉体 到这个最终的这个深加工都是他自己做的。你觉得就是说呃博云新材跟他的主要竞争对手相比,他最大的优势是什么?然后有哪些短板?我觉得首先他的最大的优势就是在技术上面,就是他是国内唯一一家可以做到碳碳复合材料全流程的。 然后他的这个核心的产品的性能是比国际标准还要高的,他的这个纳米金的硬质合金也是在国内领先的水平。另外一个就是他的客户粘性非常的强,就是他呃拿下了这个 c 九幺九的独家供应, 同时他也有这个军工和民航的多重的认证,听起来技术和资质门槛都很高。对,没错没错,但是就是说他的呃相比国际巨头和国内的一些大的公司,他的整体的规模还是偏小的。 然后它的这个硬质合金的业务容易受到这个原材料价格的波动的影响,它的这个航空航天的板块的利润还没有完全的释放出来,它的这个商业航天的收入占比也比较低, 但是他的研发投入比较高,他的这个专利的积累也比较多,所以他还是在这个行业里面有自己的一席之地。咱们来聊第三个部分啊,就是发展前景展望,那这个我觉得咱们就直接开门见山的问吧,就是博云新材最近的业绩增长都有哪些亮点? 然后背后的原因是什么?嗯,他就是今年一季度啊,他的净利润是一点三二亿元,然后呢这个同比是增长了一百三十三倍,这个主要的原因就是因为他的这个硬质合金的产品量价齐升。同时呢他的这个航空航天的订单也非常的多, 就是所有的业务几乎都是全线爆发,这增速确实吓人。那这个这个高毛利是怎么来的?就是他的这个呃,二零二五年啊,他的这个硬质合金的营收是将近六亿元,然后呢这个同比增长是百分之三十七,毛利率是百分之十二点五九, 那这个主要的原因就是因为原材料的这个碳化污的价格暴涨啊,他又有低价的库存,同时呢他的这个高端的产品的占比也在提升。 同时呢它的这个航空航天业务啊,因为 c 九幺九的这个产能的爬坡,它的这个刹车系统的交付量也大幅的增加,同时呢它的这个毛利率是超过百分之五十五的,而且它的这个试战率是百分之百, 而且他的这个在手订单是非常充足的,你觉得未来几年博云新材还能抓住哪些新的增长点?我觉得首先就是他的这个国产大飞机的这个交付的提速啊,这 c 九幺九,还有就是支线客机、 ar j 二幺这些都在加速的交付。 然后呢这个市场的增量是非常明确的,同时呢他的这个呃进入了国际的这个主流的飞机的供应链, 同时呢它也在布局这个无人机和通用航空这一些新的领域啊,那除了航空这块还有什么其他的潜力吗?它的这个探头制动盘啊,也在积极的拓展这个高端电车和工业的这个市场。 然后呢,它的这个硬质合金呢,也受益于这个政策对于这个稀土木木的这个战略的管控啊,它的这个试战率有望继续的提升。 同时呢,他的这个产学研一体化的这个平台,也让他不断的推陈出新啊,保持这个技术的领先优势。你觉得对于博云新材来说,接下来发展过程当中最难啃的骨头是什么?呃,我觉得就是首先就是他的这个 硬质合金的这个高毛利啊,其实是依赖于这个原材料的价格的变动的,那他的这个利润啊,可能就会快速的回落。 然后呢,他的这个商业航天的收入占比还是太低了啊,他的这个业绩的这个波动啊,主要还是靠这个周期来进行驱动 哦,那这么说的话风险还真不少,没错没错,而且他的这个应收账款和存货的规模都是比较高的啊,然后呢,这个资金的周转的压力也不小啊,再加上这个他的这个新产品的研发啊,以及市场的开拓也需要大量的投入, 他的这个估值呢,也处于一个历史的高位看,那如果说他这个业绩兑现一旦没有办法跟上的话,那他的这个股价啊也会有比较大的波动。好吧,今天我们从技术到市场到未来的增长点,把博云新材给大家拆解的很细了啊, 然后我们也看到了他的一些成绩啊,当然也看到了他的一些挑战啊,那他到底能不能继续的保持这个高增长啊?这个确实还是需要时间和市场的双重的检验。嗯,好吧,那这期节目咱们就到这里啊,然后感谢大家的收听,咱们下期再见。拜拜。

284最小股东 02:07查看AI文稿AI文稿

02:07查看AI文稿AI文稿太炸裂了!博云新材二零二六年一季度净利暴涨百分之一万三千三百六十二,什么概念?不是小幅度增长,是直接十倍、百倍级的翻倍, 这可不是各股单独行情,是商业航天爆发的前奏。二零二六年,商业航天正式进入规模化量产元年,发射成本直接砍超百分之六十,整条产业链要迎来业绩大爆发。为啥说今年是量产元年?核心就两大技术突破, 一边是国家队长征十号乙搞定海上网戏回收,另一边明起朱雀三号不锈钢舰体技术落地,两大技术落地,直接把火箭发射成本断崖式下跌超过百分之六十,彻底打破了过去高成本卡脖子的难题。而且四月份商业航天一点零版标准体系正式发布, 行业告别野蛮生长,进入标准化、批量化生产时代,配套难、扩展难的痛点,直接解决,需求端更是彻底爆了。 中国星网千帆新作,单单二零二六年就要计划发射六百多颗卫星星,单星成本从千万级跌到百万级,订单早就已经排到二零二七年,景气度直接拉满, 行情看上游量价齐升,最受益的就是航天材料赛道碳钛复合材料。看博云新材火箭猴秤核心供应商独家配套快舟系列朱雀三号热防护, 一季度业绩暴增百分之一万三千三百六十二。产能扩张中,碳纤维龙头光威富才 军工碳纤维试战率百分之六十加批量配套长征系列民用火箭,一季度净利一点二一亿元,军民双轮驱动, 还有高温合金的思瑞新材朱雀三号长征十号已推力,是全球独家供应商,同个泥合金耐受三千摄氏度高温,一季度净利加百分之一百五十,订单排至二零二八年,接下来催化更是扎堆来袭, 四月行业标准落地,五月朱雀三号回收验证,六月长征十号已迎来首飞,再叠加海外航天上游龙头,接下来就是业绩兑现加估值重估的双重行情。

126时代财讯 01:21查看AI文稿AI文稿

01:21查看AI文稿AI文稿博云新材这个涨价逻辑主要就是因为他有一个子公司博云东方在硬质合金涨价前有库存,这个硬质合金突然暴涨价格, 所以他之前的低成本库存就成了一个利好因素。但是他的博云新材的长期基本面主要就是 航天,航天业务,那航天业务最近几年应该是很难有确定性的增长,他这一波 业绩暴涨百分之一万多,主要就是这个硬质合金厂家低成本之前买的库存,所以他现在全是泡沫,万一哪天硬质合金 价格会落,但业绩也会落,万一哪一天他这个子公司库存没有了,消耗完了,业绩会会落,这概率还挺大。所以现在让我打分的话打十分, 因为泡沫很大,风险很大,库存总是会有消耗完的一天,因为我在左下角放了一个付费内容,是一个 dmv 的 课程,比较适合新手。

235朱八重 08:12查看AI文稿AI文稿

08:12查看AI文稿AI文稿欢迎来到本期的深度解析,今天啊,咱们要换个视角,戴上专业证券分析师的透视镜,来硬核解码一家中国高端制造巨头近期令人瞠目结舌的财务表现。咱不聊虚的,就穿透那些冷冰冰的图标,直接拆解隐藏在博云新财财报背后的商业逻辑。 你想知道一家做新材料的公司是怎么突然原地起飞的吗?准备好了的话,咱们直接开始。咱们先来听一个极具视觉冲击力的数据, 百分之一万三千三百六十二点四三。没错,你没听错,不是一百三,是一万三千多。在二零二六年第一季度,博云新材交出的规模净利润同增长率,就是这么个夸张的数字。 说实话,作为分析师,第一眼看到单季净利润暴增一百多倍的时候,我的第一反应是,这数据是不是又多打了个零?但确认之后,真正的问题来了,一家实打实的硬核材料公司,凭什么能在这么短的时间内实现这种指数级的跨越? 接下来,咱们就一层层拨开这个财务奇迹的外一,要真正看懂一季度的这场超级爆发,咱们得稍微把时间线往前拨一点,回到作为前奏的二零二五年, 这是个非常关键的里程碑。那一年,他们的营业收入达到了九点一零亿元人民币,也就是稳健增长了将近二十八八。但你猜怎么着, 它们的净利润达到了近六千一百八十五万元,同比暴增了整整一百九十二趴。你看,收入在涨,但利润跑得简直像火箭一样快。 背后的核心驱动力就是 c 九幺九大飞机配套产品的放量,加上硬质合金需求的强劲复苏,这其实已经为后来的大爆发埋下了一个完美的复币。 那么收入涨一点,利润涨上天的秘密到底是什么呢?这就引出了咱们分析师眼里的一把万能钥匙,也就是盈利弹性。 其实很好理解,像博云新材这种先进材料企业,前期的研发和固定资产投入是极其巨大的,但是请注意这个,但是一旦他们的业务规模跨越了那个盈亏平衡点,奇妙的化学反应就发生了, 因为他们卖的都是极高附加值的产品,这时候强大的经营杠杆就开始发挥作用,哪怕只是增加了一点点的收入,都能转化为极具爆发力的净利润飙升,这就是利润暴增最底层的逻辑。 所以到底是什么业务在疯狂撬动这个杠杆呢?这就不得不提他们堪称完美的双轮驱动模型了。 咱们来看第一个轮子是占据总营收超过六十四百分之比的高性能硬质合金板块,你可以把它看作是公司的压仓石,也就是源源不断提供稳定现金流的现金流。那第二个轮子呢? 就是占比将近三十三百分之比的航空航天复合材料板块。如果说第一个轮子是压仓石,那这个轮子就是高毛利的火箭推进器,绝对的爆发式增长引擎。 一个负责稳扎武打搞钱,一个负责攻城略地创造超额利润。对于咱们看财报的人来说,这种业务均真简直不要太性感。 咱们先来深入挖一挖第一个轮子,硬质合金业务的护城河到底有多深? 大家要明白,博云新才可不是在干那种低端代工的活,人家玩的是微观物理学,他们能在骨相中极其精准的分布亚微米级的碳化污晶粒, 哎,听起来很学术对吧?简单来说,这让他们的材料同时拥有了极致的硬度和抗裂纹能力,这意味着什么?这意味着就算市场上碳化污原材料涨价了,他们不仅不会被压缩利润,反而能凭借这种无可替代的技术壁垒硬生生地提高售价, 这就是高端制造企业做梦都想拥有的终极武器,绝对定价缺好!接着咱们转向第二个轮子,不可否认,咱们正处在中国航空航天的黄金时代。 你看,大飞机 c 九幺九的年产的目标正在一路向七十五架狂奔。对博云新材来说,这可不仅仅是卖给新飞机几套机轮和刹车系统那么简单,你要知道,飞机的刹车负那是高品耗材啊!就像你买打印机的一直换墨盒一样, 随着 c 九幺九飞在天上的基队规模越来越庞大,这种新机配套加上耗材不断更换的模式,会滚雪球般的带来几何级数增长的复利。这哪里是爆发,这根本就是提前锁定了未来几十年的高确定性收入。但你以为航空业务就是全部了吗? 格局打开,随着大航天时代的到来,商业火箭满天飞,这可是个要命的极端环境,尤其是可重复使用火箭重返大气层的时候。 薄云新材的碳碳复合材料在这个时候就大显神威了,它们通过自身的物理升华,说白了就是自己硬抗着极度的高温切化掉,带走巨大的热量,从而死死护住火箭内部结构。 就凭这项硬核技术,他们成功从一个做小众军工配套的华丽转身,变成了大型商用航天平台不可或缺的核心供应商。 刚才咱们聊的这么多赚眼球的业务,你肯定会问一个核心问题,凭什么是他们,别人怎么干不了呢?终极答案就刻在他们的学术基因里。 博云新材背后可是中南大学粉末冶金国家重点实验室,人家手里攥着好几项国家技术发明奖、一等奖,这可不是挂在墙上好看的奖状,这是实打实打破了国外长期垄断,保障国家航空航天命脉的利器。 在高端新材料这个行当里,没有几十年如一日坐冷板凳的技术沉淀,是绝对挖不出这么深不见底的护城河的。 懂点财务的朋友都知道一句话,利润表只能告诉你过去赚了多少,资产负债表才能剧透未来。 咱们来看看一季度资产负债表里这两个极具爆发力的前瞻信号,预付款向比年初疯狂飙升了将近四百九十三 percent, 同时合同负债也大涨了约九十三 percent。 合同负债是什么?说白了就是客户怕买不到货,提前打过来锁定产能的真金白银。 这两个术语放在一起看,画面就非常清晰了。下游客户的订单已经塞爆了,公司正拿着客户预付了钱,拼了命地往上游去抢原材料。这说明什么? 巨大的未来需求已经在账面上被死死锁定了!面对这么庞大这么确定的需求,博云新才当然不会干等着,他们正在疯狂铺开扩张版图。 第一步,直接跑去合肥建智能物流装备基地,把材料和智能系统结合起来,来个降维打击。 第二步,在长沙的大本营,直接把质建系统升级成了航天级别的 x 线实时数字成像,哪怕是规模化量产,也要做到极限品控。 更绝的是,第三步,他们已经把眼光瞄准了未来千亿级别的低空经济,开始给无人机研发轻量化的高端刹车系统,甚至还用上了 ai 大 模型来加速材料研发,这焚明就是在给下一个十年的增长引擎天才加火啊! 好了,今天咱们通过前瞻数据、核心技术壁垒,还有那个堪称完美的双轮驱动模型,算是彻底把柏云新财单季利润暴增背后的硬核逻辑给盘明白了。 在先进材料这条绝对的长坡厚雪赛道上,眼看着中国制造全面向高端转型的国产替代已经进入了深水区。 面对今天咱们看到的这些无可辩驳的数据和布局,我想给大家留一个值得深思的问题。你觉得博云新材真的只是运气好,踩中了周期的红利吗? 还是说,在不知不觉中,它们其实已经悄然长成了中国高端工业体系里一块不可或缺的全新基石?这个问题留给大家慢慢品。感谢收看本期的深度解析,咱们下期再见!

267硬科技公司投研局 02:52

02:52