粉丝177获赞1102

相关视频

02:00查看AI文稿AI文稿

02:00查看AI文稿AI文稿看我不是药神这部电影的时候,我共情的哭了,不是因为剧本写得好,而是因为它非常真实。作为一名曾经的医学生,我无数次的感受过那种面对疾病和天价药费的无力感。而电影里有一句话我记得特别清楚,他说世界上只有一种病叫做穷病, 而我却认为穷不是原罪,因贫返贫才是我们应该注意的问题。的确,目前我们是治疗不了所有疾病的,但是至少我们可以提前规划,让钱不再成为救命的拦路虎。 还是有许多人觉得目前医保已经覆盖的很全面了,但我们还需要商业保险吗?在这里我暂时不回答这个问题。 嗯,前些日子刷到了一个视频,电影的主人翁永哥开设了新媒体账号,他开始做公益和直播了。其实他也曾经坦言,如果当初他购买了充足的商业险,也许就不会为药费发愁,也就可能没有我们所看到药神的这部电影了。 国家其实也通过新闻在反复的强调,商保加医保才是我们的全面保障。上海地区也在试点通过医保的个人账户资金去购买商业健康医疗险的问题。 的确,一份好的商业健康医疗险可以覆盖我们医保解决不了的一些问题,比如进口药和特效药等等,需要长期服用。诺华公司生产的特效药叫做格列位, 两万三千五百块一盒的药费其实是大多数普通家庭都无法承受的,但是活下去的决心也只有当事人和他的家属才能够体会。所以我也再次重申我的建议, 医保加商保才是我们未来生活的美好保障。下一期我们聊什么呢?欢迎私信我,今天就聊到这里了,拜拜。

37婕茹爱分享📚 10:48查看AI文稿AI文稿

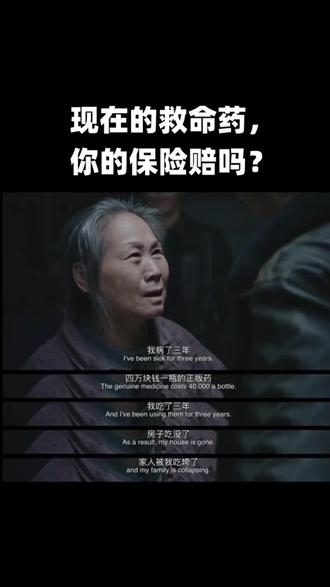

10:48查看AI文稿AI文稿我病了三年,四万块钱一瓶的整碗让我吃了死 房子吃没了,家人被我吃垮了。 电影里边老奶奶说我吃了三年的药,吃掉了房子,吃垮了家人。三十一亿的票房,豆瓣评分九点零的我不是药神,当年看哭了多少人, 可百分之九十九的人哭完转身就走了。从来没有想过一个问题,电影里面的格列位已经进入医保降价了,但换做现在那种医院开不出来,外面卖的贼贵的救命药,你手里的保险真的能够赔吗? 今天我这个保险经纪顾问就借着这一部电影,把外购药这件事情跟你聊的明明白白。那我不会推荐具体的任何一款产品,只告诉你你的保险到底够不够用,你自己再去买的时候该怎么去判断。内容有点干,但听完以后至少能够帮你避开几十万的大坑。 第一个问题先给你说清楚,当年电影里面治疗白血病的格列位为什么医院开不到?放到今天,这个问题解决了吗? 格列卫其实就是伊马替尼,是治疗慢性粒细胞白血病的靶向药,实打实的救命药。 当年故事里边他没有进医保,正版一盒三四万,一个月得吃一盒,一年下来就是四十万左右,所以才有人冒着坐牢的风险买印度的仿制药。 现在不一样了,二零一七年呢,格列卫就已经进了国家的医保目录,报销完以后,一个月个人只需要掏几百块钱,大部分的三甲医院都能够开得到。 但是医院开不出救命贵药这一个问题其实一直都是存在的,只是换了一批药而已,哪怕是今天很多刚上市的救命药,依然会遇到进了医保医院却没有的尴尬。为什么呢? 一个新药进医院的药房,得过足足四关。第一关是药事会审批,每家医院都有自己的审批委员会,新药贵药都得排队,运气不好一等就是一两年。 第二关是招标采购,就算是药师会点头了,医院还要跟药企去谈价格,签合同、走流程,这一晃又得好几个月。第三关就更坑了,是药站比考核。 国家给公立医院定的规矩,药品收入不能够超过医院总额收入的一定比例,像现在很多新型的靶向药站比,就直接超标了,医院也怕被罚款被约谈, 自然是不愿意进这个药的。第四关是各个地区落地的速度天差地别,一线城市呢,大医院很快就能够开刀药,如果回到老家的县城,可能会被告知我们这里还没有。所以哪怕是今天,很多患者还是得拿着医生的处方去院外自己买药。 外购药根本不是电影里边编出来的剧情,现实中很多普通人到今天依然要扛的难题。 那如果我们现在遇到这种事情,有一份能够报外购药的商业医疗险,结局会不会完全不一样?我们接着往下聊第二个我要拆的秘密,你的医疗险真的管院外买药吗? 我做了这么久的保险,百分之九十的人在买保险的时候,压根没有问过这个问题。大家买医疗险只会关注 住院一天给我报销多少钱,手术费,报不报是不是零免赔的,那这些都是表面的问题,等到真的生了大病,医生跟你说这个药我们医院没有,你要去外边买药,你跑过去一结账好几万没了, 回头找保险公司理赔,人家一句话就给你堵回来了。你这份合同里面根本没有写外购药三个字,不赔。 那有的朋友会说,我买的保险里面明明白白就写了含外购药,是不是就没有问题呢? 也不是哈,我见过太多的人踩坑了。第一个坑,药品清单限制,很多保险公司只赔清单上的那几十种药,那你要用的新药,罕见病药在不在还真不一定。 第二,不少清单更新的比较慢,像去年刚上市的救命的药,可能压根还没有录入,你买的时候不会想着去查这个清单,等真要用的药不在上面。 第二个坑,社保罚则会按降赔付。那很多朋友买医疗险的时候呢,为了省几百块钱保费,选择了有社保版本的,想着我有医保卡,看病先用社保报销,剩下的再用保险去报销, 没有问题啊。可是外国药就不一样了,你去药店买,那很多药根本还没有进医保结算,那你只能够全自费。这个时候条款规定了,因为你没有走社保结算,赔付比例直接从百分之一百降到百分之六十,一年如果三十万的药费只能够赔十八万,自己还得掏十二万。 第三个坑,预授权流程没有搞懂,直接拒赔。很多产品规定呢,癌症靶向药是不能够买了再来报的,得先跟保险公司打个招呼。 流程就是医生开完处方以后,你得联系保险公司去交病历,交处方,然后基因检测报告,这些材料保险公司审核通过了以后,你才能够去买药,没有审核就不赔。 那这里给你一个实操的小贴士哈,审核因为要花时间,因为会让你补材料,比如什么盖章不清楚,病历缺页,处方写的不规范的, 你都得往医院跑。所以咱们在拿到处方的第一时间,你一定要先打电话问清楚保险公司三件事情。第一,这个药在不在你们的报销清单里?第二,审核需要哪些材料,能不能一次给我列全。第三,审核大概要多久, 然后你再叫的清单,一次性把材料全部准备齐,盖章、签名,病历完整性这些细节多检查几遍, 这么做最大程度的节省时间,那万一病人病情急,也能够快一点拿到药。其实预授权不是保险公司故意为难你,是为了确认这个药确实对症,避免滥用。那你材料齐了,绝大多数的都是能够顺利通过的。 第三个秘密,其实不是所有的大病外购药的风险都一样,我分三类给你说,第一类是癌症,这绝对是外购药的重灾区,比如癌症的新一代靶向药诺拉替尼,一个月大概三万五, 黑色素瘤的新型免疫药一针一万多,三个月要打四针,那这些药动不动就是一针几万块钱,一年下来几十上百万,还得长期吃,不能断。 现在大部分的百万医疗都加了恶性肿瘤院外特药责任,会专门保几十到上百种抗癌药,但你一定要仔细核对清单里有没有你关心的癌症病种的新药。 第二类是罕见病,那这些比癌症更麻烦,比如治疗急水性肌萎缩症的药,一针现在人要几十万,第一年要打六针就是四百多万。这些药国内其实是有, 哪怕已经进了医保医院,也极有可能不会囤货,你得自己去联系厂家院外购买。可绝大部分的医疗险的条款里面明确的把遗传性疾病、罕见病写进了免责,就是不赔。那只有少数的高端医疗险或者是专门的罕见病保险才管, 如果你家有罕见病时,买保险的时候一定要专门问清楚。第三类是慢性病,那很多人会觉得慢性病不用急,用药也不贵,那你就错了哈,像类风湿关节炎、强制性脊柱炎用的药,一针几千,一个月打一两针,一年下来也是十几万。 这些药同样得外购,因为医院也不愿意囤这种贵价长期药,可保险公司的外购药责任绝大多数只保恶性肿瘤,根本不管这种慢性病的生物制品。你买的百万医疗得了类风湿,医生让你去外面买生物制品,一年十几万 保险一分不赔,这是绝大多数人根本想不到的漏洞。我们之前也讲到过,有一些医疗险他是不限制外国药的种类的,那么这个时候他就可以赔。所以你停下来想想,你最担心的是哪一种?你手里买的保险真的能够覆盖你最担心的情况吗? 讲了这么多的坑呢,你肯定会想问,我怎么知道我自己买的医疗险够不够?不要听别人瞎忽悠,你就拿着自己的保单或者下次再买保险的时候呢,直接问三个问题, 问完你心里就清楚了。第一个问题,外购药有没有药品清单?清单外的赔不赔清单我在哪里查?多久更新一次? 第二个问题,买药之前要不要提前申请预授权?需要准备哪些材料,审核一般多久提前搞清楚这些规则,真正出事的时候就不会手忙脚乱。 第三个问题,如果我买药没有用医保结算赔付,会不会打折?打多少折?在打六折的情况下,咱们要不要考虑一下直接换成无社保版本?虽然每年保费多花了几百块钱,但万一生大病了, 至少费用不会被打折。这三个问题问完呢?你的医疗险能不能够打满分,你自己就非常清楚了。 电影最后,陈永被判刑了,无数白血病患者站在路边为他送行,那个场景呢?相信无数的观众看了心里都发酸,他们送的不只是陈永,更是自己活下去的希望。 他们改变不了药品的定价,也没有办法让所有的好药第一时间就进医院,进医保。但我们可以做一件事情,给自己和家人配一份能够兜住外购药责任的医疗险。这不只是为了赚保险公司的钱,也不是为了能够占便宜,是为了万一有一天, 你或者是你的亲人需要那一支救命药,不用去借,不用去卖房,更不用去冒着生命危险找仿制药,保险公司替你出钱,你只管安心的治病。 最后说句扎心的实话,如果你买的医疗险完全不保外购药,那你应对大病风险的能力真的微乎其微。因为大部分大病的真正高额花费根本不在住院的收费清单上,而在院外的药店里 不保外购药,就等于关上了大病兜底最关键的那一扇门。希望今天的分享能够帮你把这扇门打开,觉得有用的话,帮我点个赞,也可以说出你对哪类外购药最担心。我是你的保险经纪顾问庞蓉,咱们下期见。

5蓉E保 01:06查看AI文稿AI文稿

01:06查看AI文稿AI文稿如果当初有保险,我不是药神,会不会上映呢?大家还记得我不是药神吗?原型陆勇最近又发生了这一次,他不是卖药, 而是在做公益,甚至他宣布自己停药了,这对无数病友来说是希望。但更让我震撼的是他的反思。他说,如果当初买足了保险, 就不用为医药费发愁了,也不会有这部电影了。这句话像一记重锤,敲醒了很多人。我们总以为自己是钢铁侠,能扛得住风雨,但现实是,没有谁是真正的神。当大环境不确定存款利率下行, 我们发现靠自己硬扛是自救,是英雄,但靠规划避险是他救,是智慧。陆勇的故事告诉我们,保险不是为了让我们发财,而是为了让我们在风雨来临时,不用卖房卖车,不用连累家人, 这是未雨绸缪。别等到病来了,才想起宝,别等到雨来了,才想起伞,这份智慧,比药更珍贵。

![再看《我不是药神》有感:世界上最可怕的病是“穷病”

小病一头牛,大病一栋楼,因病致贫,一夜回到解放前

一份健康险,可以挽救一个家庭 [合十]

远离贫困请从一张保单开始。

#保险#健康险](https://p3-pc-sign.douyinpic.com/image-cut-tos-priv/d23b892ab7f883e8fc0a517b58d5e3b9~tplv-dy-resize-origshort-autoq-75:330.jpeg?lk3s=138a59ce&x-expires=2094847200&x-signature=nCJt9ikjOiEuvkH%2FCl6Ug2wj5Es%3D&from=327834062&s=PackSourceEnum_AWEME_DETAIL&se=false&sc=cover&biz_tag=pcweb_cover&l=20260523062004370150BCC3E37765A47E)

猜你喜欢

最新视频

- 5533ZY手绘