粉丝669获赞1775

相关视频

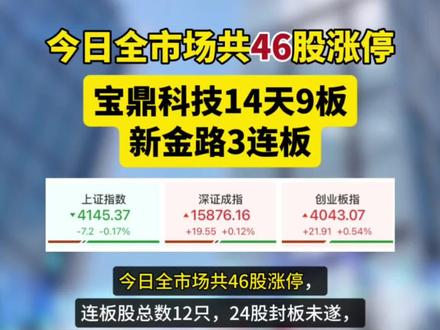

02:28查看AI文稿AI文稿

02:28查看AI文稿AI文稿每天了解一家上市公司,我们今天要了解的是宝鼎科技。公司一九九九年成立,二零一一年在深交所上市,注册地浙江杭州,已完成重大资产重组, 从传统筑锻件制造全面转型为电子材料加黄金采选双主页上市平台。公司以电子铜箔、副铜板为营收基本盘, 由子公司金宝电子运营,产品广泛用于 pcb、 五 g、 汽车电子等领域。同时以黄金采选为高毛利与业绩弹性板块,全资持有和稀金矿,形成电子材料稳规模、黄金业务提盈利的双轮驱动格局。 二零二四年已完全剥离原有大型筑锻件业务,业务结构彻底重塑。核心业务方面,副铜板与电子铜薄贡献主要营收,行业配套稳定。黄金采选毛利率高、抗周期属性强,成为近年业绩核心增长引擎。 公司具备完整研发、生产与品控体系,在电子材料吸粉领域拥有多项专利参与行业标准制定。矿山运营规范,资源禀赋良好。宝鼎科技优势突出,业务转型彻底,双主业结构抗周期。国资背景赋能黄金业务高毛利, 在电子材料升级与贵金属景气周期中具备业绩弹性,同时面临电子材料行业竞争加聚、毛利率成压、高端产品放量不及预期、矿山资源规模有限等挑战。 二零二六年一季度财报分析一季度实现营业收入九点七零亿元,同比增长百分之四十一点九七, 规模净利润七千零三点五零万元, 同比增长百分之两百四十九点五五,经营现金流净额五千零九十六点零七万元,由负转正,业绩高增,主要受益于金价上行与黄金业务放量,电子材料逐步回暖,整体进入业绩加速释放期。 整体来看,宝鼎科技是传统智造成功材料加黄金采选的典型标地,电子材料助劳营收,基本盘黄金业务贡献高弹性,短期业绩爆发性强。长期看高端电子材料突破与矿山资源拓展为关键看点。 你觉得这家公司的转型与成长潜力如何?欢迎在评论区留言。

90商海拾光 01:12查看AI文稿AI文稿

01:12查看AI文稿AI文稿市场走势不一定反映市场的本质,而是反映投资者对市场的预期,但是投资者往往是不理性的,因此更加深了金融市场的不稳定性。开盘低开下探是空头恐惧的集中宣泄。昨日大盘暴跌,别家公司深夜发布五 ai 复通版的风险提示,触发短线追高者的损失厌恶本能和获利资金的了结冲动,彻底洗出所有不坚定的 印证了分歧式趋势最坚实的起点。五盘开板后的展图震荡故意不封死涨停,制造上涨乏力的假象, 利用交易轴对未来的不确定感,或使没有明确交易系统意志不坚定的浮筹获利两结。震荡中成交量持续萎缩,说明空投力量已基本耗尽,场内持藏者形成的股价将继续上涨的初步共识。上午临近收盘的直线松散 是错失恐惧的终极爆发,观望资金确认趋势被断后集体抢筹,封板后成交量近乎枯竭,标志着市场进入极端一致性预期,这既是趋势最强的时刻,也是最危险的时刻,极端的一致必然导致极端的反转。

94要鱼不要熊掌 02:50查看AI文稿AI文稿

02:50查看AI文稿AI文稿你以为它只是普通铸锻件厂?错,它是国资新材料加黄金裁选双平台加高端铜箔附铜板主力加高品位金矿运营商把电子铜箔加附铜板一体化加黄金裁选加军工认证,做到国内顶尖水平。 宝鼎科技核心护城河,山东招金国资加持加铜箔富铜板全链技术加高品位金矿资源加双赛道,产能扩张四重壁垒,业内极难复刻。 二零一零年上市时控人山东招金集团电子铜箔复铜板一体化内资第一梯队。 h v l p 超低轮廓铜箔,国际先进核心金矿,高品位高回收率黄金业务毛利率超百分之六十, 硬核技术实力掌握。 h v l p 超低轮廓铜箔,高频高速复铜板核心工艺,九微米超薄铜箔批量量产。五点五 g 激战铜箔通过认证 七十七项发明专利,五项国家标准,承担国家重点研发计划。军工电子材料进入航空航天供应链 产品矩阵。高端电子铜箔加附铜板加黄金彩选,覆盖五 g。 通信汽车电子、消费电子、军工航天黄金首饰五 五大高景气赛道。顶级客户与认证深度绑定。华为、中芯、比亚迪航天科工 h v l p 铜箔为华为认证供应商, 黄金产品对接上金锁军工材料或国军标认证,产能与业绩爆发。杭州山东双基地二零二五年营收三十一点四七亿,黄金业务收入加五十四百分之七十四。河西金矿扩产至三十万吨,每年 成品金产量加百分之一百八十四。高端铜锣项目落地,黄金业务毛利率百分之六十一点五七, 第二增长曲线,五 g 六 g 高频铜锣放量加汽车电子国产替代加黄金价格上行加军工材料扩容, h v l p 铜锣认证突破六 g 基站材料储备,金矿扩展加资源整合,打开百亿空间, 行业地位加持地方国资核心资产电子材料五十强,黄金采选标杆企业 深度受益。五 g 升级黄金牛市,汽车电子渗透军工国产化四重红利,业内难以企及。同博工艺壁垒高,高频材料认证难,金矿资源稀缺,双主业协调效应强,从传统制造稳基本盘,到电子新材料赚高毛利, 再到黄金采选谋长远,兼具周期韧性与成长弹性,是电子材料与黄金双赛道核心力量。

22每日一股精讲 04:35查看AI文稿AI文稿

04:35查看AI文稿AI文稿宝鼎科技从千年铸造炉火中淬炼出的工业巨人与黄金之意。在浙江杭州的塘沽古镇,京杭大运河的千年水波,拍打着岸边的青石, 在这片自古商谷云集的土地上,一家托胎于传统铸造厂的企业,用数十年的时间,书写了一段从船驳甲板到重山峻岭,从铸造大国重器到开采地下黄金的跨界传奇。他叫宝鼎科技。 这个故事关乎重工业的底座,也关乎锡贵金属的轻盈。藤萝第一重身份,大型锻件的国之重器锻造者。 宝鼎科技的起点是大型铸锻件,这是一个听起来粗广,实则技术壁垒极高的领域。 简单来说,就是把数百吨重的钢锭,在万吨水压机的千钧之力下,像揉面团一样,锻造出船用曲轴、去轮机、转子反应堆、压力容器等高端装备的核心部件。 这些巨无霸零件常年服役在深海、高压、高温等极限环境中,对材料的纯净度、内部组织的致密性和整体强度要求达到近乎偏值的程度。 宝鼎科技是业内少数掌握大型船用柴油机曲轴断件技术的企业之一,这种曲轴曾被称为巨轮的心脏,过去长期依赖进口,它的突破等于为中国造船业拆掉了一个重要的技术壁垒。 从驱动三十万吨级游轮劈波斩浪的曲轴,到承受核电站巨大蒸汽压力的壳体断件,再到矿山机械中粉碎岩石的耐磨纸圈,宝鼎科技的铁疙瘩静默的支撑着现代工业最基础的骨骼。 这一步靠的是对金属在极端条件下物理特性的深刻理解,是在千度炉火旁积累的不可速成的经验。 第二重身份,跨界黄金开采带上黄金之意。如果说筑锻件是宝鼎科技的压仓石,那么对河西金矿的并购整合则是他为自己插上的另一意。 通过资本运作,宝鼎科技将优质黄金矿产资源纳入徽章,主营业务正式形成新材料加黄金双轮驱动的格局。金矿的运营 考验的不再是断压和热处理工艺,而是地质勘探的精准度、选矿回收率的提升能力以及对国际金价走势的判断。这一步的战略意图非常清晰。 黄金作为硬通货,具有独特的金融属性和避险功能,能够平滑重工业强周期波动的冲击,筑断件顺周期、黄金逆周期,两者结合等于为公司装上了一套内在的稳定器。 金矿采选的现金创造能力也可以反哺高端铸锻件对研发和技改的持续烧钱需求。 第三重逻辑,新旧动能的咬合与共。观察宝鼎科技最有意思的地方在于它的重与轻,旧与新并非割裂,而是咬合共生。 一方面,传统铸锻件业务正在向更极限的尺寸和更苛刻的工况竞技,随着深海游戏开发、超大型船泊以及第四代核电技术的推进,对锻件的性能要求永无止境。 宝鼎在材料热处理和精密度控制方面的工艺积淀,是他应对这些新挑战的底蕴。另一方面,他在黄金领域的触角正在从单纯的采矿向稀贵金属资源综合利用延伸, 这意味着不再满足于只挖出金矿选出金金矿,而是试图在半生金属回收、尾矿治理、材料深加工等环节挖掘更多价值,将矿产吃干炸净 节。宇宝鼎科技的名字似乎早已预示了他的定位。鼎国之重器对应其大型铸锻件制成大国工业的根基,而宝则暗合其黄金业务的贵重与价值储藏属性。 这家从运河古镇走出的企业,一边在万吨水压机的轰鸣中锻造着时代的脊梁,一边在幽深的矿井下挖掘着大地的金色脉搏。他的每一步,都踏在了中国高端制造寻求战略自主与资源安全的最深处。

3木由三 00:05

00:05 05:00

05:00 05:56查看AI文稿AI文稿

05:56查看AI文稿AI文稿最近 a 股有只幺股是真的离谱啊,就这两三个月,股价直接翻了四倍,股价摸到六十六点六八元,创下历史新高,市值干到两百五十五亿,机构排着队进场,游资抱团,散户跟风,那叫一个热闹。 这公司叫宝鼎科技,顶着俩性感标签, ai 算力加黄金,听着是不是特来劲?可这份一季报,大老师替你扒开了。扒完就一句话,兄弟们悠着点,先搞清一件事,他到底是干啥的? 你以为是硬科技或者金矿巨头?其实他原来啊,是干大型铸锻件的,就是重工制造这行早不景气了,常年不怎么赚钱。 从二零二二年开始,公司就疯狂换血,先花了快十二个亿溢价收了金宝电子,踏进电子铜锣隧道。到二零二三年底呢,又掏现金买下河西金矿,全部布局, 顺手把重工业务全卖了。说白了,这双主业不是自己长出来的,是大股东招金集团手里的一堆资产东拼一块西凑一块缝出来的缝合怪, 一个看铜价周期,一个靠挖矿吃金价,俩业务八杆子打不着,半点协同都没有,本质就是大股东拿上市公司当壳套现的财技操作。那他凭啥翻四倍,靠的就是 ai 俩字,市场把他当成虎。 ai 服务器的上游说有高速附铜板, 要跟着算力放量,听着特带感对吧?可财报一翻,全是水,公司自己公告交底,目前没有 ai 产品,在 ai 服务器领域一点应用都没有。那个 m 七 m 九高速版, 一个订单没有,一分收入没有。最离谱的 h v l p 童博,二零二五一整年卖了不到三十万,占总营收三十一点四七亿的多少呢?万分之三你没听错,还是万分之三。三十万啥概念?大城市一辆车的钱,公司就拿这小样还在实验室认证的 硬撑起两百四十亿市值,这哪是炒概念,是明摆着的估值陷阱。而那个收购的金宝电子更是颗大雷,当年收购对赌三年, 承诺累计赚六点一一亿,结果呢?三年只赚了二点零六亿,完成率百分之三十三点八,连个零头的意思,光二零二四单年才完成三成,还季提八千多万,商誉简直 到了二零二五年,这块童博业务,净利润暴跌百分之一百二十三,直接亏了一千八百五十一万。说白了,这买卖不赚钱还倒贴。 你要问这利润六千六百万哪来的?全靠河西金矿撑,赶上金价猛涨,毛利率高达百分之六十六,看着是真香,可你以为稳了?恰恰这头奶牛底下藏两个大窟窿。第一个,瞒报停产, 今年二月十号正是生产关键期,金矿被监管叫停,让他停产整治一座年产三十万吨的核心矿。一停产意味着啥?产量直接归零,成本照样摊,利润哗哗往下掉。可管理层干了啥?瞒着不报,一瞒就是俩月,直到四月,政监局紧是寒甚,交所监管寒 点名董事长董秘,市场才知道报喜不报忧,这信用基本归零。第二个窟窿,补税,自查下来要补三千七百七十四万,扣掉原股东补的公司自扛两千八百七十二万,全砸进二零二六利润对比一季度辛苦赚的六千六百万, 这一下子抹平半个季度财务有句老话,利润能化妆,现金流不撒谎。一季度营收九点六九亿,同比涨快百分之四十二。数字挺漂亮,可现金流量表真收到手的只有五点五八亿。 也就是说,这九点六九亿收入里,有百分之四十二点四压根没进账,那钱去哪了?全堆在应收账款。一个季度从九点三亿飙到十点八六亿,加上三点八八亿票据,合起来快十五亿,占总资产三成,这说明啥?他在产业链里没话语权, 只能靠赊销出货,撑那点纸面繁荣,代价就是坏账。信用简直损失同比暴增一万三千倍。这不叫增长,叫引阵止渴。更要命是债务能随时动用的钱,满打满算五点七八亿,可一年内要还的 短债加起来十七点四七亿,中间的资金缺口超过十一点六九亿。一个两百四十亿的龙头,那张资产负债表像走钢丝的大象,全靠借新还旧掉命,哪天银行一收贷或客户一爆雷,这条资金链随时能崩。有人说他也赚钱啊,赚的是啥钱得看清, 靠对赌赔的补偿,光二零二四就确认二点七二亿,再靠卖资产又进账六千七百多万, 这些天上掉的钱正好盖住主业亏损。至于那硬科技故事,研发占营收才百分之二,就这点钱,连头部厂工资都不够,所谓技术迭代,基本就是一张饼。讲到这,你该纳闷,基本面这么烂,资金为啥还往里冲? 赌的是资产注入,指望招金集团把手里的中矿集团还有新东装金矿全装进上市公司,说净利润能翻十倍。 e p s。 从三毛干到四块,听着真带劲,可现实呢?承诺期是五年,最晚的注入远在二零二八年九月,那座新农庄今年一月才整改完,刚进式生产,储量还没确权,盈利还是个零,离真能注入差着十万八千里。拿五年后的预期 称现在两百四十亿市值,上百倍市盈率,这叫望梅止渴,也叫击鼓传花。不过也得说全乎前面这些雷才是金价高位下的样子,真正怕的是变天。金价要是回调两成,监管在三天两头查账期从九十天被拖到一百八十天,那他就双线垮。 唯一的奶牛断奶,十亿应收变坏账,那十一亿缺口没法填。这就是戴维斯双杀,业绩和估值一起往下杀,赚的钱在缩水, 估值也在崩,两头一夹,跌起来比涨还猛。说白了,这价是建在假概念,一堆瞒报的风险和遥远的画饼上,重力迟早找上门。这就是大老师关于宝鼎科技的全部解读,你有什么看法?欢迎打在评论区一起讨论。投资有风险,判断需谨慎,大老师希望每个人都找到自己的价值投资认知。

89大老师星球 01:33查看AI文稿AI文稿

01:33查看AI文稿AI文稿英伟达垄断了十五年的市场,被中国一张显卡打破了!近日,上海立算科技正式发布了首款消费级游戏显卡 l x 七 g 一 百,消息一出,直接火爆了外网,相关话题一夜破千万, 评论区也彻底沸腾了。有人喊话英伟达再不降价就买中国显卡。有人感慨,这是英伟达第一次感受到真正的压力。还有人留下一句话,如果说中国有什么擅长的,那就是最终凭借科技超越美国。老外为什么这么兴奋?原因很简单,这些年英伟达显卡又贵又难买,全球玩家早就盼着能多一个选择了。 那么中国的显卡能对得起这个期盼吗?我们用事实说话,它用的是百分之一百自主研发的 true gpu 天图架构,从指令集、计算核心到完整软件站,没有用任何国外 ip 授权。这就相当于别人都在买发动机造车,而我们从炼钢开始,自己造了一台发动机,然后造出了整辆车。 更应贺的是,它已经通过了微软 w q l 官方驱动认证。全球能拿到这个认证的 gpu 厂商之前只有三家,历算是第四家,也是中国第一家。 这意味着它能完美运行 windows 系统,彻底解决了国产显卡几十年的兼容性噩梦。现在已经有几十位国内科技 up 主拿到了实卡。实测 黑神话悟空一零八零 p 中高画质稳定五十帧以上,漫威蜘蛛侠六十帧流畅运行,三 d mark 跑分两万六千八百分。从实测数据看,它的整体性能和 rx 六五零零 xt 旗鼓相当,打主流三 a 完全够用。当然,它和英伟达还有不小的差距, 但从零到一的突破永远比从一到一百更重要。英伟达躺着赚钱的日子快到头了,从零到一我们已经跨过去了,从一到一百还会远吗?

2.6万自在热评