你有没有想过,一个被全网嘲讽了多年的烧钱黑洞,居然在几个月时间里翻身盈利,还把过去两年几百亿的亏损都给填平了?最近, 国产 dvm 巨头长新存储更新科创版 ipo 招股书,交出了一份让整个科技圈都坐不住的成绩单。公司一季度营收五百零八亿元, 同比增长百分之七百一十九点一三,实现营收和净利润双双爆发式增长,不仅扭亏为盈,单季净利润直接超越茅台宁德时代,全年净利润有望破千亿,上市估值破万亿,这在国产半导体领域几乎是头一回。这不是简单逆袭,这是中国芯片的一次硬核反击。 今天我们就来拆解长兴存储是如何在海外巨头层层封锁下,杀出一条属于中国人自己的内存之路。 先说 dm 是 什么,它叫动态随机存取存储器,听起来专业,其实我们每天用的手机、电脑、服务器全都离不开它,业内甚至把它比作数字时代的工业粮食。但这个赛道门槛极高,既烧钱又烧技术, 几十年来,全球百分之九十以上的市场牢牢攥在三星、 sk、 海力士、美光、三加、美韩巨头手里。 过去我们想买内存,只能看人脸色。国外巨头以金源厂能波动为由控产涨价,国内厂商只能被动接受。这种被卡脖子的滋味, 行业里的人深有体会。转机从二零一六年开始,国家将存储芯片自主化上升到战略高度。素有最牛风头之称的合肥顶着巨大压力, 联合长兴存储砸下数百亿重注,坚定入局存储芯片赛道,决心打破海外巨头的技术垄断,可这条路远比想象中艰难。 海外巨头早已布下密不透风的专利壁垒,只要实现量产,随时可能被专利诉讼拖垮。长兴的第一步走的聪明又克制,瞄准了二零零九年破产的德国内存巨头齐孟达, 这家企业曾是全球第二大 dm 厂商,技术底蕴深厚。常新通过合法途径收购奇梦达的核心专利与技术资料 之后,工程师们如同在废墟中淘金,在两千多万份文档里日夜钻研,不仅成功绕开专利雷区,还在原有技术基础上持续迭代升级,技术难题慢慢攻克。但半导体天生就是吞金兽, 此前两年,长兴持续亏损,外界质疑声此起彼伏,又是片补项目,烧这么多钱到底能做出什么? 面对外界冷嘲热讽,合肥始终坚定站台,持续输血赋能,顶住舆论压力,坚持长期主义,不看短期盈亏,只为守住国产芯片自主的火种。长兴也没有辩解,只埋头死磕一件事,加大研发投入,近一百九十亿资金砸向研发, 采用跳带研发策略,从 ddr 四一路追赶至 ddr 五 l p、 ddr 五 x 产品线,全面覆盖主流市场需求。而真正的爆发点出现在二零二五年下半年, 三大力好集中到来。首先, ai 大 模型全面爆发,全球高性能内存需求紧喷, d i m 行业迎来十年一遇的上行周期,价格持续回暖。 其次,海外三大巨头全力压住 hbm 高宽带内存,主动缩减常规 dm 产能,中高端市场出现巨大供给缺口。最关键的是,长兴此时技术已经成熟,产能快速放量,自研 ddr 五 lp、 ddr 五 x 内存读写性能直逼国际顶尖水平。 更重要的是国内产业链生态全面发力,支持小米、 oppo、 vivo 等手机品牌,阿里云、腾讯、字节跳动等互联网大厂纷纷导入长新存储产品。 一边是海外大厂常规内存供货不足,一边是国内海量订单涌入扎根合肥,一托合肥完整的半导体产业集聚与上下游配套优势。 长兴合肥北京三座十二英寸金源厂二十四小时满负荷运转。到二零二五年底,长兴全球 dm 市场份额稳不攀升,成功跻身全球前五,成为国产内存真正的标杆。 而这场逆袭的底气,离不开敢赌敢拼的硬核城市合肥。合肥堪称中国城市界的投资传奇,京东方、 未来汽车等一批龙头企业都是合肥投资封神之作。十年来,合肥投资近长兴五百亿,一旦长兴上市,合肥将手握万亿级龙头区域,上市公司总市值有望突破三万亿。 合肥再一次用它的精准布局,证明了一座城市的远见与魄力。从众人眼里的碎钞机,到如今的国之重器,长兴这场翻身仗从来不是运气,而是信念、耐心与死磕精神的胜利。 一边是长兴的工程师们在实验室扎根,熬过无数个通宵构建自主的硬核科技。一边是合肥以一座城市的格局与远见压上百亿重铸。脱去硬核科技,他们赌的不只是一颗内存芯片,更是中国半导体产业的尊严与未来。我是硅基毛老师,关注我,一起看到更多中国力量!

粉丝291获赞6732

相关视频

01:49查看AI文稿AI文稿

01:49查看AI文稿AI文稿长兴存储要上市了,普通人中一千就能实现阶级跃迁,没中迁也没事啊。深度关联的公司,我给你们扒出来了。 第一家,造一创新,他和长兴的关系最直接啊,一方面有股权关联,另一方面双方在 drum 产品采购和代工服务上面也有合作,所以市场关注度一直都比较高。第二家,合肥城建,他本身不做芯片啊,更多是通过合肥国资和产业基金体系与长兴形成间接关联, 所以他更偏向于合肥半导体产业资本的映色。第三家,深科技,他的逻辑啊,主要在封测和存储模组制造环节,长期做 dram 后面离不开封装测试和模组的配套,所以深科技更加偏产业链后端。 第四家,百城股份啊,他不是芯片公司,也不是材料公司,而是做半导体洁净室和厂房工程服务的。简单来说啊,金源产业建设要稳定运行,洁净工程是基础设施之一。 第五家,雅克科技,它更加偏半导体材料方向,比如说前驱体、光刻胶等等啊,属于存储芯片制造上游材料店里面的公司。第六家,安吉科技,它主要做 c m p 抛光液和湿电子化合物,那这些材料在金元制造里面非常关键,属于先进制成和存储制造都绕不开的耗材环节。 第七家,互规产业,它的核心是大规片,尤其是十二英寸的半导体,所以它属于最底层的材料底座。 第八家,拓金科技,它主要做半导体薄膜层基设备,属于设备端国产存储啊,要扩展,要提升自主化率啊,设备国产化是绕不开的一环,所以你会发现啊,藏心财链不只是一家上市公司,而是一整套体系 造以创新偏股权和业务协调。合肥城建,偏地方资本,印社深科技,偏风测模组。百城股份偏节制工程、雅克科技、安吉科技、互惠产业偏材料,拓金科技偏设备。

1595权永 00:56

00:56 02:57查看AI文稿AI文稿

02:57查看AI文稿AI文稿施老师,长江存储也准备上市了,你怎么看呢?最近存储行业非常热闹,一波接一波,这周的三天时间,如果说挑一个最热的板块,应该就是芯片半导体了。这两家公司的话,其实 a 股也期待了很久了,如果说上市一共六步 的话,目前呢,长新应该是到了第四步,上市时间的话有可能是在今年的下半年八九月份的概率最高。长江存储的话应该是走到了第二步,有可能要到明年年初 国产存储的这双子星,他为什么都要选择这个时候来上市呢?因为现在真的是非常非常的景气。 那现在来呢,也可以募集到更多的钱嘛,融到更多钱肯定对于公司的破产是非常有利的。当然股民不这么想,普通投资者的话会心想,我, 天呐,这两家大公司一来会不会像当年的中石油一样,把很多人挂在山顶上?这个是我最近这几天听到最多的担忧,你想想看,零七年高位上市,中石油上来就是最高点嘛? 有短视频,第一股快手上市也是最高点,五年过去股价也剩十分之一了。所以说这轮存储上来之后的话,会不会上市就是巅峰,之后的话就一路走入哈,有可能的,你看三星的前总裁 庆贵险,这个人最近一段时间出来讲话,他说首先呢,中低端的内存价格的话,应该在明年就很有可能的话出现拐点,因为我们都知道,其实除 hbm 之外,其他的中低端的内存价格的话出现拐点,因为我们都知道其实除 hbm 之外,其他的中低端的警惕度是不够的, 所谓的价格弹性的话,完全是因为更多的产能搬迁至了 h b m, 挤压产能之后,导致了短时间的供不应求, 那么一旦扩展之后呢,就很有可能改变这个局面,所以说的话,它就判断内存明年的价格的话,就会出现非常大的变化。而且我要提醒我们 a 股的投资者啊,我们 a 股的已经上市了,存储芯片主要还是做中低端的一些闪存接口和模组, 要注意一下有可能他提到的明年的基本面的拐点啊,这轮大家都知道存储的周期其实已经到了一个相对的高位了嘛, 那这种机会的话其实也是非常非常难得的。如果说未来的资本开支开始出现拐点的话,很有可能像 h b m 它的需求的话也会出现一些影响或变化。所以说投资者比较担心的会不会像中石油或快手一样的话,上市级巅峰我觉得还是有可能的, 但我认为我们完全不需要参与这样的企业啊,我们完全可以参与相关的产业链啊,不是说未来的话一定要压住长新或长江存储上市之后的话,他们是要融资,融资是要破产的。 那我为什么要买这个长新或长江存储呢?那我为什么不在它上市之前有预期的时候买它的产业链呢?我可以充分的享受这个行业的扩张,不需要去赌它上市之后的股价是低估的还是高估的,它上市这件事对其他的公司是好事, 那你有更多的钱了,是不是要买更多设备?是不是要买更多的材料,所以说我觉得要有自己的认知和理性的判断,要有更长期长远的眼光,甚至这种远光要穿透周期。

145施磊说财经 06:18查看AI文稿AI文稿

06:18查看AI文稿AI文稿很多朋友看完网上各种存储芯片龙头榜单一脸懵,怎么几分排名都不一样, 到底谁才是真大佬?其实原因很简单,评判标准压根不同,一套看国家排面占了地位,一套看搞钱能力、经营实力,两套榜单排出来的顺序完全是两码事。 今天就用大白话把两套排名前五龙头一次性给大家讲明白,先快速落懂存储芯片,小白也能一次听懂。存储芯片就两大种类,对应我们所有电子设备。 第一种,运行内存 d r a m, 简单说就是设备的临时打工,大脑断电就清空数据,只负责开机运行,处理任务,关机,啥记忆都没了。第二种,闪存, n a n d 相当于设备的专属仓库,储存间、 手机存储空间、电脑固态硬盘全靠它,断电数据不丢,照片、视频、软件资料全都存在这里。 存储产业链,造芯片的工厂是天花板级,门槛最难,最核心其次才是做芯片设计、组装、卖产品的公司,含金量根本不在一个层级。 第一套排名国家战略地位榜,这套榜单看的是谁能打破国外卡脖子,谁撑起国产存储的半条命, 不看赚不赚钱,只看不可替代性。第一名,长江存储,妥妥的国产闪存扛把子,国内唯一能大规模量产三 d n a n d 闪存的大厂, 大家的手机存储、大数据机房、云端服务器全离不开这种芯片,以前这块市场完全被海外企业垄断,咱们根本没有话语权。 长江存储硬生生突破了芯片多层堆叠的核心技术,直接撕开国外技术封锁的口子。论国家芯片安全产业战略价值,它是妥妥的 number one。 第二名,长兴科技 如果说长江存储是仓库大佬,长兴就是国产运行内存唯一真神,国内独一份能大批量生产 drm 运行内存的企业,全球销量稳稳前四, 我们手机服务器、开机运行、刷软件、跑程序,全靠他的芯片撑着,他和长江存储就是国产存储的左右护法两大基石,没有这两家自建工厂,国产存储基本就是空架子。 第三名,赵一,创新上市存储企业里稳扎稳打的老大哥,全球第三大 a o r plus, 小 容量闪存龙头,我们日常接触的小家电、电子商品、汽车配件、工业设备里基本都有它的芯片,业绩超级稳,海外订单拿到手软, 营收利润常年稳稳当当,是上市阵营里最靠谱,底子最扎实的一家。第四名,江波龙,存储界的零售加组装销售大佬,大家熟悉的高端存储品牌雷克萨就是他家的主打组装品牌,销售渠道能力直接拉满, 产品不仅走进普通人日常,还打进高端汽车企业级高端存储市场,营收规模在上市企业里名列前茅,靠会卖好渠道稳稳立足。 第五名,蓝起科技典型的细分赛道隐形王者,不做存储芯片,本质专做内存配套的接口芯片, 在自己的小赛道里几乎一家独大,利润空间贼高,妥妥的闷声发大财。最近 ai 机房爆火,直接把他的业绩带飞,唯一短板,业绩太单一,除了接口芯片没别的业务,整体行业话语权不如江波龙。 第二套排名赚钱经营实力吧,这套不看情怀,不看战略,纯看会不会经营,能不能稳定赚钱,公司家底厚不厚,排名直接大洗牌。 第一名,长兴科技,两大核心自建工厂里,长兴是经营天花板,投产时间更早,生产线利率拉满, 早就实现稳定盈利,工厂管理现金流、资金健康度县级段全方位优于长江存储,妥妥的,会干活会赚钱。 第二名,长江存储,技术实力依旧是国内顶尖,无人能打,但缺点也很现实,前期建厂房搞研发砸了海量资金投入,成本太高,目前常年处于亏损状态, 经营压力、资金压力都比较大,赚钱能力暂时拖了后腿。第三名,造一创新上市村出股里的综合最优解营收、净利润、客户结构,海外市场布局全方位均衡, 不爆雷不摆烂,抗风险能力吊打一众同行,稳的一批。第四名,江波龙,营收体量够大,业务布局够杂,不依赖单一赛道,虽然利率不算顶尖,但胜在盈利稳定,融创率高, 比单一赛道的企业靠谱太多。第五名,蓝起科技,积分赛道,赚钱猛,毛利高,但短板太致命, 业务高度单一,完全绑定存储接口赛道,行业行情稍微波动,业绩就跟着大起大落,抗风险能力最弱。最后总结一个干货真相,很多外行榜单只吹长江存储,漏掉常新,纯纯是不懂行业, 国产存储真正的核心命脉就是长江存储加常新科技这两家自建芯片工厂的企业,其余上市公司都是产业链配套角色。记住这个万能分辨逻辑, 看国家产业安全,国产替代格局,看战略排行,选企业,看经营实力、赚钱能力,看盈利排行。 后续我会挨个拆解排名里上市公司几家企业一季度进行数据深度对比,谁的长期竞争力更硬,谁是真龙头,谁是蹭热度。点个关注,咱们下期继续。

57阿利笔记 01:52查看AI文稿AI文稿

01:52查看AI文稿AI文稿五月十七日,长兴科技 ipo 正式恢复审核,更新招股书。 ipo 重启本身就是一个信号,但更炸裂的是业绩。先看一组极具反差的数据,截至二零二五年末,长兴累计亏损高达三百六十六点五亿元,历史窟窿无比庞大。 就在今年上半年,企业直接预计盈利五百亿到五百七十亿,短短半年,一口气填平历史所有亏损,实现彻底反转。很多人可能没有意识到,这背后不是长新一家公司的突然爆发,而是整个存储超级周期 真的来了。很多人盯着 ai, 都在看英伟达、看 cpu, 但这一轮真正先爆的可能是存储芯片,因为 ai 推理不是一次性训练,而是持续高速调用海量数据。 ai 越普及,对 dirim、 nnd、 企业级 ssd 的 需求就越大。更关键的是,三星、 s k、 海力士、美光这些海外巨头 集中把更多高端能优先投向 hbm, 高宽带内存、高利润产品优先吃能,直接挤压了传统 dirim 的 出 过量。供需关系持续收紧,常规存储产品反而越来越缺。多家机构一致预判,这一轮存储上行周期至少会延续至二零二七年,但真正的大机会还不止是存储芯片。过去,高端存储长期被海外巨头所主导,国产 ai 产业链最大的隐忧 就是核心存储受制于人。而现在长新加速突围,长江存储破产,意味着国产替代正在进入真正的兑现阶段。 一座先进的存储工厂,单座投入动辄上百亿美元,带动的是一整条产业链的协调爆发,上游生产设备、核心零部件、先进封装技术 全线受益。更关键的是,具备长期壁垒的核心材料,赛道硅片、电子特器、光刻胶、湿化学品把材全部迎来国产替代的黄金窗口期。别只顾着丁英伟达了,真正值得看的,正是这些 ai 芯片背后被低估的国产基础设施供应商。

1294洋点财评 03:53查看AI文稿AI文稿

03:53查看AI文稿AI文稿很多人都以为中国存储芯片最厉害的龙头是赵毅,是长鑫,我跟你说全错了,只盯着这两家,等于还没摸到 ai 存储革命真正的命门。真正卡住全球数据存储咽喉的企业,正是这八家极度低调的隐形企业。 他们手握独家核心技术,哪怕是国际行业巨头,在专利合作、技术授权上都要礼让三分,在海外层层技术封锁的壁垒中,硬生生为国产存储闯出一条突围通道。 本视频所有数据全部源自官方财报加一线行业调研,熬了三个通宵,整理干货无水分,建议点赞收藏,避免刷丢找不到。第八名,同友科技国产存储系统隐形地基,名字低调,实力硬核。 它是国内深耕企业级存储的老牌龙头,自研控制器芯片加全闪存架构,直接打破海外厂商的高价垄断,拉低国产企业存储的准入门坎,是行业底层基石。第七名,德明利存储主控芯片突围黑马 绝大多数人都忽略了这只存储潜力股,直白讲,它是国产主控芯片国产化的关键突破口。 作为国内少有的自研闪存主控芯片的上市企业,摆脱海外主控垄断困境,覆盖消费级、工业级存储模组,自研主控批量供货,打通芯片设计到模组生产闭环,目前工业级存储订单持续爆满。第六名,乡农新创存储分销行业霸主, 别简单把它当成普通元气件分销商,它是国内存储分销赛道头部企业,首握海量海外原厂资源,深度绑定海力士等国际大厂,把控存储芯片国内流通核心渠道,同时布局自研存储控制器,是衔接海外芯片与国内产业链的关键桥梁。 第五名,普然股份,低功耗存储系数王者存储赛道,容易被埋没的系数隐形龙头, 专注 no flash、 eepom 非一时性存储芯片,深耕低功耗存储领域,适配互联网、智能穿戴、汽车电子等场景,国产替代进度遥遥领先, 凭借稳定的性能,拿下国内大量头部终端订单,驻牢民用低端存储到高端工业存储的衔接链路。第四名,蓝启科技, d d 二五行业绝对守门人,内存接口芯片全球龙头行业,一句大实话,没有蓝启科技 d d。 二五内存就无法正常使用。 当同行还在扎堆做模组、做风测的时候,蓝企科技直接卡死 ddr 五 hbm 核心咽喉,相当于在行业要到建了收费站,每卖出一个内存,企业都能稳定获利。第三名,长电科技, 国产存储风测一哥,国内唯一具备芯片全流程封装测试能力的企业, ai 存储需求爆发后,公司风测性能直接拉满订单,排至二零二七年,作为国产风测标杆,硬生生撑起半条国产存储产业链。第二名,江波龙,全球存储模组巨头, 国内排名第一、全球第二的独立存储模组厂商,手握雷克萨、 four ac 两大知名品牌,业务全覆盖消费级 ssd u 盘、企业级存储、嵌入式存储,综合实力稳居行业前列。第一名,雅克科技,上游材料终极底牌, 它是国内唯一全球少数能量产存储芯片特种关键材料的企业,打破海外长达二十年的技术垄断, 这款材料务关重要,没有它, ddr 五高速信号会严重衰减, hbm 堆叠结构无法成型, dram 存储单元不能稳定运行。它深藏在产业链最上游,低调无人熟知,却是国产存储产业链的核心命门,也是海外巨头最想封杀却又不得不合作的隐形王者。 这八家企业,覆盖材料、设计、风测、模组、供应链全产业链,每家都手握硬核技术,订单全部排至二零二七年。本视频仅为行业科普,不构成任何投资建议。投资有风险,入市需谨慎。

4885鲨鱼投研 02:59查看AI文稿AI文稿

02:59查看AI文稿AI文稿大家都在说,未来中国最强的民营科技巨头不是华为,也不是宁德时代,更不是比亚迪,而是扎根于合肥的长兴存储,如果上市的话,保底三万亿市值,这到底是怎么一回事?我们来做一个深度的剖析。先来看看行业顶级机构今年的预算, 长兴的利润有望冲击一千两百亿,明年资本两千亿,抛开央企体系,在市场化的民营企业中,他几乎没有对手。很多人就会疑惑了,我们一直宣传的不是华为、比亚迪这些体量更大的企业吗?为什么最值钱的企业反而变成长兴了?道理很简单, 手机新能源是内卷的红海,竞争惨烈,利润透明。而国产的存储芯片是刚需的垄断赛道,掌握着进口替代的话语权,利率和行业地位完全不在一个层级。资本市场的预期就更夸张了,说长兴的上限可以达到五万亿, 这在所有的中支科技股中都属于断层式的领先。随着 i p o 的 重启,我们最快两个月就可以看到它在资本市场的表现。这里面最精彩的就是 de roon 是 一个烧钱无止境的行业,当年北上广深全部都避而远之, 偏偏是合肥重仓压注,赢得了这场国运级的博弈。二零一六年,赵毅创新的朱一鸣认准了 de roon, 内存芯片才是储存产业的核心, 更是我国被卡脖子的关键领域,可自主研发的话,又是一个烧钱无底洞,每年百亿的烧,回报周期长达十年, 风险高到北上广深都不敢接,社会资本更是在旁边观望。朱一鸣在走投无路的情况下,合肥主动伸出了援手,一句我们不赌短期盈利,赌的是技术人才和国产存储的未来,这才让长期落地合肥。 当年一期总投资是一百八十亿,合肥就直接拿出了一百四十四亿主控。要知道当年合肥的全年财政收入才六百多亿,几乎拿出了四分之一的财力来豪赌, 这份魄力一线城市根本就比不了,九年间一共砸了近四百亿,到今年一季度才扭亏为盈。合肥国资手里百分之四十的持股将获得万亿级的股权增值,更带动了四百五十多家半导体企业聚集。合肥 曾经的家电小城,凭借这一场豪赌,一跃成为了中国的一个科创高地,完成了城市的跃迁。不要以为这只是合肥的运气好,真实的情况还真不是这样,看上隔壁资源更强的南京就知道了。曾经落地过紫光存储、拜腾汽车、丰瑞丰策等一系列的重磅项目,最终全部都爆雷烂尾, 草草收藏。同样是国资投资,有的城市跟风追热点,有的城市靠专业的眼光,长期的定力,死磕硬核科技,合肥就有这样的战略眼光和长期定力。随着长兴正式登陆资本市场, 国产底蕴全面替代进口的时代也将来到,未来十年,合肥将迎来一场势不可挡的科技崛起,长兴也将扛起中国存储芯片的大旗,成为国内民营科技的顶级标杆。看懂产业底层逻辑,认准硬核科技趋势,关注黑牛,聊科技!

339黑牛聊科技 00:39查看AI文稿AI文稿

00:39查看AI文稿AI文稿云手机是否媲美真机?云手机的核心优势在于能够突破真机硬件的限制,借助云端服务器的算力完成运行, 不用占用本地设备的存储和性能,同时还能实现二十四小时在线挂机。对于需要多开账号长期挂线运行的场景来说,使用成本甚至比购置多台真机更低。但在对触控响应速度、画面显示精度要求极高的场景,目前云手机受网络传输延迟影响, 体验暂时还比不上旗舰真机,同时涉及隐私敏感度较高的个人使用场景,用户也会更倾向于选择数据存储在本地的真机。

03:28查看AI文稿AI文稿

03:28查看AI文稿AI文稿师兄,现在到处都在炒存储芯片,你猜我最近在干啥?你在干啥?你是不是只盯着赵集和长津这两家龙头?难道还有别的公司?我深挖了八家不显山露水的公司,一家比一家硬核,快给我看看你都挖到哪些核心公司了。先说第八名,同有科技, 名字低调,实力硬核。他是国内深耕企业级存储的老牌龙头,你可能没听过他,但很多大厂的底层存储系统都是他搭的,自研控制器芯片加全闪存架构,直接打破了海外厂商的高价垄断,拉低了国产企业存储的准入门坎,说他是行业底层地基一点不过分。 第七名,沃格光电。很多人看不懂这家企业,我一句话给你讲透,没有它高端, h p m 高宽带内存就是空中楼阁,它是国内唯一能量产 h p m 核心在版的企业,成功打破了日本信月、韩国三星的垄断,目前订单已经排到了二零二七年,产能供不应求。 第六名,深圳华强。别以为他只是个卖电子元系件的,他是全球存储芯片进入中国的关键入口,是衔接海外原厂和国内模组厂的核心枢纽。简单说,国内存储芯片的流通渠道,他卡着一个关键位置。第五名,一亚通 如果说深圳华强是枢纽,那一亚通就是整条存储产业链的血管,它打通了从海外原厂、国内封测、模组制造到终端客户的完整链路,保证了国内存储供应链的稳定流转。没有它,很多国产存储厂商的原料供应都会出问题。第四名,蓝企科技 内存接口芯片的全球龙头,行业里有句大实话,没有蓝企科技, ddr 五内存就没法正常用。 当同行还在扎堆做模组、做封测的时候,蓝启科技直接掐死了 ddr 五和 hbm 的 核心咽喉,相当于在行业要到建了个收费站,每卖出一根内存,它都能稳定获利。第三名,长电科技, 国产存储封测的一哥,国内唯一具备芯片全流程封装测试能力的企业。 ai 存储需求爆发后,它的封测性能直接拉满订单,排到了二零二七年。 作为国产风测标杆,它硬生生撑起了半条国产存储产业链。第二名,江波龙,全球存储模组巨头,国内排名第一、全球第二的独立存储模组厂商,手握雷克莎、 fov 两大知名品牌, 业务遍地开花,消费级 ssd u 盘、企业级存储、嵌入式存储全覆盖,综合实力稳居行业前沿。 第一名,亚克科技,这是终极底牌,它是国内唯一全球少数能量产存储芯片特种关键材料的企业,打破了海外长达二十年的技术垄断。这款材料有多重要? 没有它, ddr 五的高速信号会严重衰减, hbm 的 堆叠结构无法成型, dram 存储单元根本跑不稳。它深藏在产业链最上游,低调到没几个人知道,却是国产存储产业链的核心命门,也是海外巨头最想封杀却又不得不合作的隐形王者。 这八家企业,覆盖了材料、设计、封测、模组、供应链全产业链,每家都手握硬核技术,订单全部排到了二零二七年。 视频看到这里,你大概能感觉到,国产存储的底牌其实比大多数人想象的要厚。最后还是那句话,本视频只是行业科普,不构成任何投资建议。投资有风险,入市需谨慎。我是认真做了功课的,希望对你有帮助。

25大A首席诗人 10:06查看AI文稿AI文稿

10:06查看AI文稿AI文稿大家好,欢迎收听我们的播客。最近啊,这个存储芯片可是火出了圈了啊,好多人都在问我说这个赵毅创新 为什么一下子就成了大家关注的焦点,尤其是在这个二零二六年啊,这个公司不光是业绩迎来了爆发,而且呢,在存储和这个 mcu 这两个领域啊,都实现了 齐头并进,而且呢赶上了这个行业复苏和国产替代的这一波热潮。没错没错,今天咱们就来聊一聊这个赵毅创新到底是凭什么啊,能够在这个时候成为市场关注的焦点, 咱们来聊啊。第一个部分就是核心技术和产品,对,这个是我特别想聊的,就是想请你讲一讲赵毅创新在技术上面到底有哪些过人之处。好,那我们来拆解一下啊。首先在存储芯片这个领域啊, 这个公司是率先实现了这个四十五纳米的 norflash 的 量产,而且它的量率高达百分之九十八,这是非常厉害的啊,就比行业平均都要高。 然后它自己研发的这个 e t o x 的 制成,还可以让成本下降百分之二十,它的这个 norflash 已经累计出货超过了两百七十亿颗, 全球试战率第二,中国第一。哇,这个出货量真的很夸张,而且他们的这个 d r a m 也实现了这个十九纳米的 d d r 四的量产,然后量率也是百分之九十八,成本比美光还要低百分之三十, 也通过了车规级的认证,他们的这个三十二位的通用 m c u 出货量也已经突破了二十亿颗,是中国本土的试战率第一, 而且他们是全球第一家把 r i s c v 内核的 m c u 做大规模量产的,而且他们的这个研发人员占比超过了百分之七十,核心技术的自研率超过了百分之九十九,累计获得的专利授权是超过了一千三百件。 这个公司的产品到底有什么特别的地方?就是他们的这个 m o r flash 啊,不光是容量覆盖广,而且它的这个功耗还降低了百分之三十, 然后它的这个读写速度啊,包括安全特性啊,都做到了行业前沿。是,而且有很多的细分的产品是专门针对 ai 边缘计算和汽车电子的。 哎,那他们的这个其他的产品现在怎么样?他们 ceo 就 有七百多款型号啊,然后也有很多是针对这种高性能的控制啊和这种 ai 算法的,也支持很多的周边的接口啊,也有一些是车规级的, 还有就是他们的这个密集型的 d r i m 是 可以在非常低的工号下工作的,也有一些是专门针对互联网的,还有他们的这个传感器和模拟芯片也有近千种型号,就基本上可以一站式的满足各种场景的需求。 那你觉得赵奕创新他是怎么把自己的这个竞争壁垒越做越高的?他们其实是靠这个存储和这个控制这两条路一起走, 然后每一个都做到非常的强,不光是技术上面非常强,他们在产品的布局上面也非常的细致,再加上他们这么多年积累下来的上千项的这个专利,让他们在这个市场上,特别是在这种国产替代和这个新的赛道上面,牢牢的抓住了自己的这个话语权, 他们也跟很多这种顶级的客户有深度的合作,也有非常完善的国际化的供应链, 还有就是他们的这个质量体系是非常严苛的,这也是他们的一个护城河。哎,我们要聊的第二个部分就是这个行业地位和对手啊,对,那我们就来看一下这个赵毅创新在全球的这个存储芯片和这个 mcu 的 市场到底是一个什么样的地位。 这个公司呢?它是在 i n o flash 这个领域是全球试战率第二,然后中国第一, 对,它的这个市场份额在二零二五年的时候是百分之十八点五,而且它的这个累计出货量已经超过了三百一十亿颗,而且它是连续多年都是保持这个中国的龙头的位置, 而且它在这个 a i o t 汽车电子、工业控制这几个热门的领域,它都是增长非常快的,特别是在车规级的 n o r flash 这个领域,它的同比增速是超过百分之四十五的, 哇,这增速真的吓人。然后呢,除了这个 norflash 之外呢?其实在这个密集型的 drm 这个市场里面,它是全球排名第七,但是在中国它是仅次于长新存储的。对,它的这个 slc nand 也是在全球是排第六,中国第一, 他的这个三十二位的通用 mcu 是 在国内的试占率是百分之十九,全球是排第八,而且他的这个出货量已经超过了二十五亿颗,而且他的这个客户已经超过了两万家,他是唯一一个 同时在这四个领域都进入了全球前十的这样的一个中国的芯片设计公司,那你觉得就是这个赵毅创新,他的这个跟其他的竞争对手相比,他的优势到底在哪里?就是他的这个 norflash, 他 是可以跟这个国际上的一线大厂去相抗衡的。 对,然后它的这个低功耗和车规级的产品尤其有竞争力。在 d r a m 和这个 slc nand 上面呢,其实虽然说市场是被几家大公司所垄断啊,但是它其实在一些细分的市场里面,它是靠这个性价比和这个定制化的服务 来站稳脚跟的。那 ceo 领域呢?有什么不一样的吗?那 ceo 上面的话就是它是国内的品牌里面出货量最大的,然后呢它的这个价格和它的这个本地化的服务是比那些国外的巨头要更有优势的。 同时他的这个研发投入也是很高的,他的这个专利的积累也是很厉害的。同时他跟这个长新存储的这种深度的合作,也保证了他的这个产能和技术上面的一些协统的优势,所以他是在这个国产替代的这个进程当中是非常有竞争力的。 觉得就是未来一到五年,这个赵毅创新会在行业里处于什么位置?就是我觉得他现在已经在这个存储和这个控制芯片的这个高端的市场已经站稳了脚跟。然后呢随着这个互联网和这个智能汽车的爆发,他的这个车规级的芯片的需求也是猛增。 同时呢因为这个国际的巨头们都在进行一些战略的调整,所以有很多的机会空出来了。那他又是一个中国的企业,在这个国产替代的这个浪潮当中又是走在最前面的,所以他很有可能会借着这个东风进一步的扩大自己的市场份额,成为一个 国际上都非常有影响力的这样的一个芯片的设计公司。咱们来切入到这个第三块啊,就是说这个近期的前景展望啊。好,首先第一个问题啊,就是说二零二六年这个赵毅创新他有哪些比较明显的增长的机会? 今年的话就是首先整个半导体行业是一个上行的周期嘛,然后呢这个存储芯片的价格是持续的上涨,所以导致这个供需关系变得紧张, 所以这一块的话是价格上涨,而且它的这个 ai 相关的一些应用对这个容量的需求也是翻倍的增长,所以这一块的话是量价齐升, 看来是这个行业的东风是真的很近啊。对,而且不止这个,就是利津型的 d r a m 这一块的话,也是因为国际大厂都在转进高阶的制程了,嗯,所以它们空出来的这个市场就被 这个赵一创新抓住了啊,然后它的这个潜能也很充足,它的这个 l p d d r 四也很快就要量产了啊,再加上它的这个 m c u 这一块的话,也是在这个工业和汽车领域 加速地去替代掉这些国外的品牌啊,它的这个车规级的芯片也打入了主流的这个供应链啊,再加上它的这个 传感器和模拟芯片这一块的话,也在跟他的这个存储和控制这一块做一个协同啊,所以他的这个一站式的解决方案也越来越有竞争力啊,再加上他的这个港股的上市,也为他打开了这个国际的资金的通道啊,所以他的这个海外的扩张也会明显的提速哦, 那这是这个公司在发展的过程当中会遇到哪些难题?嗯,就他在这个最先进的工艺和这个高端的 ip 上面,还是跟国际的顶级大厂有一些差距的啊,所以他很多的产品还是要依赖于这个台积电啊,或者说这个长期存储的这个代工啊,所以 一旦这个行业有些波动,或者说这个产能紧张的时候,他就会受到影响哦,供应链这一块确实是个大问题,而且他的这个主要的营收增长还是靠这个中低端的存储的这个涨价啊和这个补库存啊,所以这个高毛利他能不能够持续也不好说啊。然后再加上这个 国内的和台湾的这些同行也在加码的追赶啊,他的这个估值也不低了啊,所以市场如果一旦有一些风吹草动的话,他的这个股价波动也会比较大。你觉得 接下来几年这个公司的发展势头怎么样?就是他是一个存储加控制加传感的一个全面的布局啊,所以他也非常的受益于这个国产替代和这个行业的一个复苏啊,所以他二零二六年的这个第一季度 也非常的亮眼啊,它的这个毛利率也创了新高,我觉得他们好像盈利的点越来越多了。对,没错,就是它的这个 autflash 这块的实战率还在提升啊,然后它的这个 drm 和它的这个 mcu 也成为了新的增长引擎啊,它的这个 缓存算一体化的,这个解决方案也让他的客户粘性更高啊,它的这个,呃,虽然说面临一些技术和估值的风险啊,但是它的这个 多样化的布局和他的这个技术的进步会让他继续的保持一个高成长啊,所以他未来几年的这个竞争力还是非常强的。好吧,今天我们从各个角度聊了聊这个赵毅创新啊,确实这个公司 有很多亮点啊,也有很多挑战啊,但是我觉得还是那句话,大家要理性的去看待他的这个发展潜力啊,既不要盲目乐观啊,也不要忽视他的风险。好了,那这期节目咱们就到这里了,咱们下期再见。拜拜。

309光链贯星河 04:52查看AI文稿AI文稿

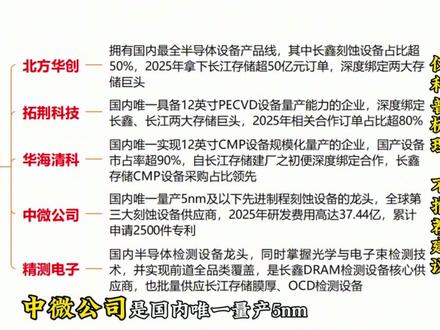

04:52查看AI文稿AI文稿长兴长存上市在即,长兴科技将于五月二十七日在科创板上会计划募资两百九十五亿,用于第二 a 暗产线升级与扩展,月产能从三十到四十万片扩展至百万片,全球市占率将提高至百分之十五。同时,长江存储也在五月十九日启动 ip 幺辅导, 目资三百到四百亿新建三 dna 和地产线,月产能从二十万片扩展至五十万片。两家企业大规模扩展,带动设备采购总额超两千亿,新建产线的国产设备占比将提升至百分之五十以上。此次存储大规模扩展,将带动国内整条存储产业链迈入高速增长阶段,只有掌握核心技术 且与头部厂商深度合作的企业,才能充分把握产业发展红利。下面我们按照受益程度高低,梳理产业链核心关联企业。 首先是半导体设备兴建产线需要采购大量设备。北方华创拥有国内最全半导体设备产品线,其中长兴课时设备占比超百分之五十,二零二五年拿下长江存储超五十亿元订单。深度绑定两大存储巨头公司二零二五年研发投入达五十四点三五亿, 建六千五百一十一人的专业研发团队,能够充分承接两大存储企业上市扩展带来的千亿级设备采购需求,预计二零二六到二零二八年,公司净利润将从八十亿增长至一百四十亿。拓金科技是国内唯一具备十二英寸 p、 e、 c、 v d 设备量产能力的企业,深度绑定长兴、长江两大存储巨头,二零二五年相关合作订单占比超百分之八十。公司二零二六年一季度净利润达五点七亿,同比大幅增长百分之四百八十八,业绩强势攀升,充分印证存储企业扩展带来的增长红利。 跨海青科是国内唯一视线十二英寸 c m p 设备规模化量产的企业,国产设备是占率超百分之九十。自长江存储建厂之初便深度绑定合作,长兴存储 c m p 设备采购占比领先,能够充分承接扩展 c m p 设备采购及国产替代红利。中微公司是国内唯一量产五纳米及以下先进制成刻蚀设备的龙头, 全球第三大刻蚀设备供应商,二零二五年研发费用高达三十七点四四亿,累计申请两千五百件专利,是长兴五纳米刻蚀设备核心供应商。长江存储戒指刻蚀设备占比超百分之四十。经测电子是国内半导体检测设备龙头, 同时掌握光学与电子数检测技术,并实现前道全品类覆盖,是长兴 d r a m。 检测设备核心供应商,也批量供应长江存储膜后 o c d 检测设备,目前该领域国产化率仅百分之四点二,国产替代空间广阔。其次是核心材料,过产后相关材料用量将大幅增加,且持续受益。互规产业是国内唯一具备十二寸硅片大规模量产能力的龙头, 掌握十四纳米及以下先进制成硅片技术,是长兴 d 二 a m。 硅片核心供应商,批量供货长江存储三 d 钠的硅片。当前十二寸硅片国产化率不足百分之十,成长空间巨大。雅克科技是全球第三大半导体前驱体供应商,国内唯一能量产三纳米级漆 n 超高纯前驱体,是 sk 海力士 a 指 b m 四前驱体独家供应商。长兴 d 二 a m。 前驱体份额超百分之六十。长江存储三 d n i n d。 前驱体供货占比超百分之六十。二零二六年一季度存储材料订单同比增加百分之五十二。顶龙股份是国内 c m p。 抛光材料绝对龙头,同时掌握抛光电、抛光液、清洗液全链条核心技术。公司深度绑定长江存储,其 c m p。 抛光电份额占比超百分之七十,联合研发适配 x d i t 架构,同时也是长新存储 d r a m 全系抛光电的核心供应商,二零二六年一季度净利润增长百分之七十八。安吉科技是国内 c m p。 抛光液量产的企业工 公司是长兴存储抛光液第一大供应商,供货占比超百分之六十,同时向长江存储批量供应三 d n d。 抛光液。目前国内存储 c m p。 抛光液国产化率不足百分之十五, 国产替代成长空间广阔。中传特气是全球唯一可量产七万级六伏化污的企业,并供货三纳米先进制成的电子特气,坐拥全球最大三幅化弹六伏化污生产基地,产能分别达一万八千五百吨,每年、 两千吨,每年产品批量供应长新长江存储生产线。目前国内存储电子特汽国产化率仅百分之二十五,叠加日本断供,形成两千吨六氟化污供应缺口,国产替代加速推进。 公司二零二六年一季度六氟化污订单同比大幅增长百分之一百二十。最后是封装测试,通富微点是全球第四大、国内第二大半导体封测龙头,具备二点五 d 三 d chip at h b m。 全技术路线的先进封装能力,深度承接长新 d r a m。 长存三 d n。 的 封测订单。公司二零二六年一季度规模净利润三点二九亿,同比大幅增长百分之两百二十四,业绩增长势头强健。 深科技是国内唯一同时具备精元封测、模组制造、成品测试、全链条存储封测能力的企业,其全资子公司配对科技是国内最大的独立 d r a m。 封测企业。 公司是长兴存储第一大外部封测服务商,承接起百分之六十到七十的封测订单,同时也为长江存储提供高端 n a n d。 封测服务。今天说理到此,记得点赞关注!

524题材研究