嘉实绿色电力今天下跌的原因

总结,今天为啥大跌哈,电力为啥跌?明天怎么办?大盘为什么跌呢?高位获利了结,资金的集中的一个兑现,外围流动性收紧,预期升温, ai 主线熄火,市场情绪降温, 资金呢?提前避险。电力板块为什么跌呢?电价涨价预期是彻底落空了哈,短期涨幅又大,技术性回调的一个需求板块,内部分化哈,资金高位分歧。 那么电力是涨价预期破灭,加上短期涨幅过大的情绪杀跌,明天整体的节奏是什么?怎么办?明天低开下探,再走到一个正档,然后再回升, 情绪杀跌是已经释放了中期逻辑,仍在支撑哈,高位小票要回避啊,绿电龙头会有修复。

粉丝4338获赞1.1万

相关视频

05:26查看AI文稿AI文稿

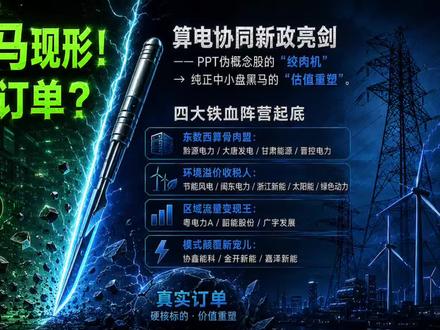

05:26查看AI文稿AI文稿别再听那些复读机博主翻财报念概念了,在二零二六年算电协同被正式列入国家新基建工程的今天,绿色电力根本不是什么虚无缥缈的环保情怀,它是全网 ai 算力大厂必须提着现金排队抢购的赛博刚需买大票嫌走得慢,买垃圾小票又怕退市。 今天我们直接上干货,抛弃所有套话,把十五家真正手里握着硬核订单,掐死算力咽喉的中小市值绿电真龙头,一次性给你彻底八个精光!第一部分是算力基地的骨肉血盟,他们直接掐死了东数西算的黄金咽喉。 前元电力是华电集团旗下贵州唯一纯绿电平台,资产是百分之一百纯清洁能源。它最恐怖的卡位是在桂安新区算力集群,这里有华为、腾讯的超级智算中心。 贵州硬性规定新建数据中心绿电占比必须大于等于百分之八十,它就是家门口最纯净、最无可替代的绿色能源。奶妈大唐发电作为五大发电巨头里算电协同的转型急先锋,直接拿下了全国首个大规模算电协同绿电直供项目。 在宁夏中卫云基地,用五十万千瓦光伏电站,物理值连数字算力负荷,真正跑通了全国首单的硬核模式 操作能源是西北算力枢纽的绿电头号聚合人,官方明确由他来承担庆阳算力节点的绿电聚合重任。在西北大搞绿电加储能加算力的浪潮下,他就近香纳的长期协议拿得最满。 净控电力地处山西,作为京津冀的大号算力后花园,他通过火律融合的调峰优势,死死绑定了输往京津冀的特高压通道,锁定了大批外送华北科技节点的绿电中长期订单。第二部分是出海与溢价的超级收税人,他们在垄断稀缺的环境属性 节能风电,是中节能旗下纯正的风电运营商。二零二五、二零二零六年全国律政单独交易规模大爆发。它作为国家西北沙歌荒基地的主力,通过政电分离,在沿海用电大省斩获了巨量的环境溢价订单。 闽东电力守着全球最大的新能源电池产业集群,电池想出口欧洲,必须面对严苛的碳足计法案。 闽东电力出产的每一度水风电,每一个绿证,都是本地锂电巨头急需的出海通行证。长期订单绑定极深。浙江新能是华电区域的绿电消纳霸主,江浙沪地区的外向型高精尖制造企业密集。浙江新能一托省内优质的水电与海上风电, 全年的绿电产出几乎在年初就被各大出口巨头以正电合一的方式抢购一空。太阳能作为国内光伏发变的老大哥,随着新绿政价格因碳价上涨而出现大额溢价,他在沙哥荒大基地产出的巨量绿色凭证,正在被化工、汽车等出口导向型行业大规模提前锁定。 绿色动力是北京国资旗下的垃圾焚烧发电龙头,这是一种不依赖天气的、具有稳定负荷的特殊生物质绿电。受国家绿政核发新规支持,它的环卫特许经营大单直接转化成了跟周边工业园区签订的长期环境权益购买协议。第三部分是沿海与区域的流量变现王, 他们是电网抢着要的香饽饽。粤电力 a 是 广东省最大的电力上市公司,广东是全国购买绿证数量排名第一的绝对主力省份。随着夏季极端高温提前到来,粤电力 a 的 海上风电和大型光伏直接被珠三角的算力中心和制造巨头通过长期合同全额锁定。韶能股份地处粤港澳大湾区腹地, 大湾区密集的跨国数据中心和金融智算中心,对绿电有着天然的近距离渴望。公司利用本地小水电极低的发电成本和就近消纳优势,成了本地用电大户的长期供电核心。广宇发展拥有中国绿发旗下纯正的鲁能新能源血统,资产百分之一百全系风电光伏。 他依靠央企背景,在青海、新疆手握惊人的并网路条,出产的电力走特高压大通道,大半已被沿海缺电省份的电网以中长期合同提前锁死。第四部分是模式颠覆与概念黑马,他们是大资金的审美新宠。携心能科是业内罕见在电力加算力双主业上深度布局的玩家, 他重点切入第三方算力中心的分布式绿电供应。他的订单不单是卖电,而是利用虚拟电场模式,将分布式绿电聚合后高价卖给有强碳减排指标的科技企业。 京开新能拥有国资背景,是纯新能源转型的标本,主营风光电站也是绿电 e t f 的 核心成分股,目前正全力开发绿电加算力融合业务,利用西北低电价优势, 与国内算力服务商签订长期算电一体化框架协议。加泽新能是日内罕见玩转建好卖掉留管理权的轻资产商业模式标地。 他手里不压高负债,账上现金充沛。他不赚传统死电费,而是拿下了大量沿海零碳园区的规划大单,赚取的是绿电园区数字化运营和环境溢价的分成订单。这就是十五家在水面之下实打实靠订单和卡位说话的中小市值。绿电蒸龙头, 中小市值的黑马,从来不是让你在大洋县里去盲目追高的,它们是主力资金用来在震荡市里撕开盘面空间,打出赚钱效应的终极尖刀。 当科技板块整体面临非理性震荡,量化大单因为恐慌不计成本误杀所有流动性资产的极端冰点期,在分时线砸出的那个血淋淋的深坑里,才是跟着主力建仓的步伐,去分批承接这些最纯正绿色算力船票的黄金机会。 看清黑马背后的算力寄生逻辑,你才不会在财富的暴力洗牌里,沦为最后被断电的牺牲品。如果你也想看到热点背后真正的产业逻辑,看到别人还没发现的机会,关注我,一起看懂 ai 时代的下一轮风口!以上仅代表个人观点,不构成任何投资建议。

80Lee的财经笔记 04:42查看AI文稿AI文稿

04:42查看AI文稿AI文稿大家好,最近好多朋友后台问的标的都与电力板块相关,一个个分析太慢,最近工作也比较忙,所以想着还是以一个板块的方式来做一个分析。最近很流行的一句话, ai 的 尽头是算力,算力的尽头是电力。这不是比喻,是数学。 二零二四年,全球数据中心吃掉四百一十五泰瓦石,电力二零三零年,这个数字要翻倍到九百四十五泰瓦石,相当于整个日本一年的用电量。中国更猛,二零二五年,数据中心用电一千九百六十亿度,增速百分之十八,到二零三零年 七千亿度,五年翻三倍半。一个 ai 机柜的功耗从十千瓦飙到一千五百千瓦,涨了一百倍。传统电网的设计逻辑被击穿了核心观点,这就是为什么电力板块最近暴动,不是炒作,是底层逻辑变了。电成了 ai 时代的硬通货,而绿色电力是这场变革的最大受益者。 五大赛道概览绿色电力五条赛道,光伏、风电、水电、核电、储能、光伏产能过剩、价格触底等出清风电、海风放量,陆风稳定底部右侧水电无周期内债权稳稳收息,核电核准加速成长,早期 的新能源储能早期混战格局未定,谨慎观望。各板块标地,我梳理了各板块的核心标地,供你参考。水电,长江电力、华能水电,国头电力, 川头能源,特点是高谷锡,低波动,防御属性强。核电,中国核电,中国广核核准再加速成长,确定性高,政策最友好。风电运营,龙源电力,三峡能源,节能风电,中广核新能源、海风开始放量,估值偏低,关键看利用小时数 光伏制造。龙基、绿能、通微股份、荆科能源、天河光能,产能过剩,价格触底等初清信号龙头停产并购,增多储能。宁德时代,意为理能、阳光电源、派能,科技格局还没定,早期混战,谨慎观望。 记住,这只是标地列表,不是推荐买哪个买多少得你自己判断。需求测为什么现在看电力,三个驱动力,各个硬核。第一, ai 算力爆发,日金 token 掉用量两年涨了一千倍, 二零二四年初还是一千亿,二零二六年三月突破一百四十万亿算力扩张电力是终极解法。第二,电动车充电压力,三千万辆新能源车晚高峰同时充电,相当于三百个大型工厂的用电负荷,电网不是无限大的。这就是为什么搞虚拟电厂封谷电价, 用价格信号把充电时间打散。第三,欧盟碳关税,二零二六年一月正式征收,碳价七十五点三六欧元一吨,是中国碳价的六倍。出口欧盟的铝制品每吨多交三百四十欧元,成本增加百分之八点三。二零二八年还要扩围到机械、汽车等一百八十种产品。 但五月二十日出了个六百八十八号文,允许多用户绿电直连出口,企业可以直接买绿电抵扣碳关税, 看懂了吗?绿电从可选项变成必选项,需求逻辑彻底变了。供给侧政策框架二零二五年一月一百三十六号文发布,六月一日执行。新能源上网电量原则上全部进入市场,存量项目保底,增量项目竞价取消强制配储。 储能从政策驱动转市场驱动,这是新能源行业的成人礼,以前靠补贴靠保底,现在要凭本事吃饭,会分化的,有成本优势的企业活下来,没优势的出局。估值锚点,各赛道看不同指标, 别用 pe 去估亏损的光伏厂,那是耍流氓。水电看股息率,长江电力股息率百分之三点五,合理偏高收息可以拿着。核电看成长,中国核电 pe 十六到十八倍核准加速成长确定。风电看利用小时 龙源电力 p b 一 点三到一点八倍便宜。光伏看现金成本,多数企业在亏现金流等初清信号。储能看订单增速,格局未定,鱼龙混杂,谨慎周期位置。光伏在萧条期尾声,等龙头停产,并购增多。风电在复苏期,海风开始放量,水电无周期 长期收息资产。核电在成长早期,类似二零一五年的新能源储能在早期混战等格局清晰。安全边际思维,我的底线,百分之四十。安全边际 什么意思?先算悲观估值,大雄市情景下的价格,然后看当前价,相对于悲观估值的折扣,折扣不到百分之四十,我不买,我等。以长江电力为例, 当前价二十七点七五元,悲观估值二十元,安全编辑百分之二十八不够,百分之四十标准,所以我不买我等。安全编辑不是数字游戏,是对不确定性的敬畏。绿色电力不是题材,是底层逻辑的重构。 ai 要电电,动车要电,出口企业要绿电。三个需求一个供给,这就是周期的力量。

13不确定的秩序 03:36查看AI文稿AI文稿

03:36查看AI文稿AI文稿上周,国家发改委和能源局呢,联合发了一个文件,页内叫做六八八号文。这个文件一出来,整个电力圈呢都炸了。为什么?因为他解决了绿电行业一个憋了很久的问题。那以前呢,不管是风电还是光伏,发的电啊,都得先汇入到国家大电网, 跟火电呢混在一起,再统一分配给用户。那这就像大锅饭啊,你想吃绿色有机菜,但进了食堂呢,全混成一锅了,根本分不清哪口是有机的。 而且呢,还有一个更严重的问题啊,西北风特别的大,太阳特别好,那发了一堆绿电呢,但本地用不完,远距离外送呢,损耗又大,那最后呢,只能白白浪费。那今年一季度啊,全国风电的气电率呢,达到了百分之八点一,光伏的气电率呢,是百分之八点八, 拉了电卖不掉,这就是绿电运营商最大的痛。那怎么解决呢?六八八号文啊,给了一个思路,绿电直连。那简单来说呢,就是给绿电修一条专属的高速路,风电厂光伏站不走公共电网了,直接拉一条专用线路呢,送到工厂处理中心。那每一度电呢,都能追溯来自于哪个电站实打实的绿色血统。 那其实呢,去年就有过一版的政策啊,但那时候呢,是一对一,一个电站只能供一个用户。那六八八号文呢,直接升级到了一对多。那以前呢,一个风电厂只能供一家企业,那现在呢,可以同时供整个产业园区的几十家公司。 而且呢,六八八号文还特别点了名啊,优先支持算力设施和绿色氢氨醇。那新疆呢,甚至在同一天就发布了全国首个绿电直联交易服务指南,那也就是说,政策不是画饼,是已经进入到了落地阶段了。好了,说完了政策段啊,我们再来说一个很多人忽略的变量天气。 国家期货中心呢,最新预测啊,今年呢,有可能迎来一次中等以及以上强度的厄尔尼诺事件。你可能觉得这跟投资没关系啊,但其实呢,他对绿电行业影响是很大的。 那首先呢,南方降水偏多,水电来水暴增,那今年四月呢,全国水电发电量同比增长了百分之十二点二。那更夸张的是啊,五月份呢,三峡出库流量同比暴增了百分之八十六点六五,那水库水位呢,比去年是铜器高了五米多, 水来了,电多了,绿电运营商的利润呢,直接增厚。那其次呢,鄂尔尼诺意味着夏天更热,那更热呢,就是空调开的更猛,电力需求暴增,那电价呢,就有支撑了。那广东呢,五月份的月度电力交易均价环比涨了百分之三十四,来水分配量升,高温推电价价升和量价齐升,利好绿电板块 排位完啊,除了天气因素,政策打通啊,还有一个更长期的需求端在发力,也就是 ai。 那 为什么六八八后文要优先支持算力设置呢?因为数据中心啊,已经变成了全中国最能吃电的行业之一,其 七成二十四小时不停机,用电负荷极其稳定。那对绿电运营商来说呢,这就是最优质的大客户,不挑时间,不挑天气,持续买单。那从数据上也能看出来啊,中国数据中心用电量呢,正在经历爆发式的增长,从二零二五年的大约一千九百六十亿度,到二零三零年预计将超过七千亿度,那年均的负荷率高达百分之二十九。 所以你看到整个逻辑了吗?三重催化同时到位,六八八号文打通直连通道,那鄂尔尼诺呢?导致量大,提升 ai 算力,锁定长期需求,那绿电板块的变化正在密集的发生当中。 如果看好这个方向呢,可以关注绿色电力 e t f 加持,那这是日内首只挂钩绿色电力指数的 e t f, 那 布局这只 e t f 呢,就相当于一键买入了一篮子绿电龙头,交易灵活,还能分散各股的波动风险,很适合没时间研究细分行业的普通投资者, 偏好场外投资的朋友呢,也可以选择连接基金来布局。那不过呢,大家还是要结合自身的风险承受能力来理性的选择好了。那当所有人都在追逐 ai 的 应用端,大模型机器人自动驾驶的时候,驱动这一切运转的底层能源绿电却被市场忽略了, 你看好这个卖场人吗?欢迎在评论区聊聊吧!

1095嘉实基金 05:30查看AI文稿AI文稿

05:30查看AI文稿AI文稿家人们有没有感觉到,最近关于电的新闻特别多?还没正式入夏,五月还没结束,各地电网的电力负荷已经二十次刷新历史记录。广东更是提前整整两个月,成了全国第一个电力负荷突破一点六亿千瓦的省份。今年的电力市场和往年的季节性缺电完全不是一回事。 接下来整个行业的走势和预期,我分三层给大家讲透,每一层都是实打实的产业变化。第一层,短期预期今夏电力紧平衡成定局,盈利弹性持续释放。首先,大家最关心的,今年夏天到底会不会缺电?国家发改委已经给出了明确预测, 二零二六年夏季,全国最高用电负荷会达到十六亿千瓦,比去年整整多了九千万千瓦,这个增量相当于整个河南省的总用电负荷。和往年不一样的是,今年的用电增量除了常规的高温空调用电、工业复工用电,多了一个前所未有的超级变量。 ai 算力 最新数据显示,今年一到四月,国内互联网数据服务的用电量增速高达四十百分之四,是所有行业里增速最快的。 电力成本已经占到了智算中心运营成本的百分之五十以上。这个是往年从来没有过的超预期增量。但大家不用慌,大面积拉闸限电不会出现, 现在保供的底牌足够硬。一到四月,全国已经新增了一亿千瓦的发电桩机,统调电场存煤两亿吨,可用天数超过三十天。还有全国统一电力市场,做跨省跨区的电力户计。不过可以确定的是,区域性、时段性的电力紧平衡会成为整个夏天的常态, 尤其是广东、华东、华中这些负荷集中的区域,用电尖峰时段的现货电价会持续走高,火电、核电的盈利弹性会进一步释放, 这是接下来一到二个月最确定的行业主线。第二层中期预期,电力行业的游戏规则正在彻底改写。五月整个电力行业最大的事件就是二十号国家正式落地的多用户绿电直联新政。 这个政策不是小修小补,是直接重构了整个绿电产业的商业模式。之前的绿电直联是一对一的单用户模式,一个发电厂或者光伏电站只能对接一个大企业,风险极高,万一这个企业减产停产,绿电就砸手里了。现在直接升级成了一对多模式, 一个新能源项目可以对接整个工业园区、整个算力集群,甚至整个零碳园区可以整体接入绿电直供。这个变化会带来两个不可逆的产业趋势。第一个, 绿电的消纳痛点彻底解决了。之前绿电主要靠电网消纳气风气光一直是行业最大的痛点,现在有了算力这个超级稳定的大用户,而且政策明确,优先支持算力设施参与绿电直联。 西部的风光电不用千里迢迢送到东部,直接在本地供给算力中心就近消纳,比例要求不低于百分之六十,绿电项目的现金流和盈利稳定性直接上了一个台阶。第二个, 算电协调从概念变成了产业刚需,算力要降本,必须靠绿电直连。现在已经有明确测算,绿电直连模式每度电可以节省电网中间费用约五分钱, 一个大型算力中心一年就能省下几个亿的成本。同时,算力还能反过来给电力系统调峰。安徽已经完成了全国首次算电协同填谷测试算力任务,可以跨区域迁移,填补电力负荷低谷,既降了用电成本,又提升了绿电消纳比例。 中期来看,接下来一到二年,绿电直联项目会进入爆发式增长期,算电协同会从西部试点,向全国推广。整个电力市场的交易规则、电价机制都会围绕算力这个新的核心需求重新制定。第三层,长期预期 电力行业的估值逻辑正在历史性重构。之前大家看,电力行业就是传统的公用事业,赚稳定的现金流,给的估值一直很低。但从二零二六年开始,这个逻辑彻底变了。电力已经不再只是民生保障的基础设施,它已经成了 ai 时代的核心生产资料。 一句话总结,人工智能的尽头是算力,算力的尽头是电力。没有稳定低成本的绿色电力,就没有大规模的算力集群,整个 ai 产业就没有根基。 之前的电力系统是源网和储的单项链条,发电、输电、用电、储能各自独立,现在已经变成了源、网和储、算五位一体的全新系统。泛力成了电力系统的核心组成部分,它既是最大的增量负荷,也是最重要的柔性调节资源。 长期来看,三个方向已经完全确定。第一,绿电的装机需求会持续超预期,不仅要满足民生和工业,还要承接爆发式增长的算力需求。今年年底,太阳能发电装机就会首次超过煤电,这个进程还会进一步加速。 第二,电网改造和特高压建设会全面提速。国王已经明确了四万亿的投资规模,核心就是解决绿电在西算力在东的空间错配问题。 第三,整个电力行业会从传统的公用事业正式升级为科技成长产业的上游核心资产, 整个行业的估值体系会迎来历史性的重构。最后给大家总结一下,今年的电力行情不是往年那种季节性的周期行情,它是整个行业底层逻辑重构的开始。 短期看迎风度下的供需弹性,中期看铝电直联算电协同的产业红利,长期看 ai 时代电力作为核心生产资料的价值重估。

458财眼观大A 03:41查看AI文稿AI文稿

03:41查看AI文稿AI文稿老师,今天电力板块大跌四个点,是要退潮了吗?哪有,一般来说都是借利好洗盘。今天出了一个利好,全社会用电总量四月份达到了八千两百亿度,同比增长百分之六。首先呢,从盘面角度, 算力和电力本身就是一起夫妻双双把家还,也就说要来一起来,要走一起走,现在这个算力已经连续第二天有点退潮的迹象,所以呢,电力也跟着稍微回调一下,为什么?因为半导体冲上来了,有利好,为什么是回调呢?利好不应该大涨?哎呦,这个就是你看盘看的少了,这个我看了很多年了,每次都这个样子 啊,一有利好就借利好回调一下。那么为什么主要这么干呢?很简单,因为你也知道是利好,大家都冲进去的时候,作为筹码博弈,心里面我是主力,我也 有人进来了,我派给你一些吗?派给你一些,你接完之后,然后,哎,我再往下洗一洗,你们扔出来了,那我不是便宜的筹码更多吗?我再自己接回来好了,在低位再接回来好了,因为我知道你们受不了会砍掉的吗?所以你认为这里定定是洗盘,对,洗盘,甚至是多头回补的一种策略。 起多久?一般来说呢,从现在结构上,时间上,纬度来看的话,差不多可能需要一周吧,但是我认为空间很有限,我认为今天这根音线一步到位,空间到位,接下来就是调时间,时间可能还需要一周左右,然后就起来,该起来依旧起来,如果算力强度依旧在店里,这边的回调是比较有限的, 反之他回调的时间可能会比较长,但是空间非常有限,为什么?原因很简单,因为他和科技占上边了,现在的电力不等于传统公用事业,是 ai 时代的核心资产,你看着他好像杳无天际的高高在上的。但是你从估值角度,一台服务器功耗七百瓦,一个智算中心一天需要几十万度,电 算力需求妥妥的一直往上几和几的增长,所以这一块能看到你估值,做股票就是估值和股价的关系,如果它按照传统定律,十九点八倍够了,它涨得够高了,现在妥妥的一个算电协同,基本上五十倍啊,高一点的六十倍,你现在十九点八倍才二十倍啊, 你差了几倍了?所以这样来看的话,你认为他有没有这个概率往上面走呢?那老师你昨天说今天电力可能会有一根阴线砸下来,今天果然是有阴线砸下来了吧,那这个时候是割肉离场还是逢敌布局啊?建议是这样子的,如果现在电力已经超越很重很重的在电力上面啊,一点都没有布局其他行业的, 我建议这里短期跌,跌的有点狠,所以我建议啊,短期可能就在下周会迎来一场反弹,逢反弹的时候你稍微减一下仓位啊,等他正式电力起到板块效应的时候。今天我在直播间也问 下面的朋友,大家知不知道板块效应?没多少人知道,所谓板块效应就是一要有梯队,二要有涨停加速。等那个时候你再推一下电力的仓位,那就妥了,就是你把钱花在刀刃上了。 所以现在大概率啊,这边跌的比较急,结构依旧还能看,倾向于高位做震荡吧,整固。所以这种情况下,短期下周逢一根阳线反弹,你稍微剪一下,然后后面呢?等它完全起稳的当天,你再推仓位。所以逻辑是一块,怎么样做股票,仓位控制又是一块, 逻辑没问题的,但是仓位配比上面也是需要小心的,做股票和基本面是两个概念,做股票务必要看好主线。 主线现在更大的多头是布局在算力里面,而持续两天算力有所退潮是在半导体设备里面,已经两两天涨停加速,已经超过算力了,所以在仓位布局上面,算力电力、算电协同。一般来说仓位不要太高,特别在退潮的 昨天就已经退潮了,你仓位应该第一时间降下来,那我相信今天这根阴线也伤不到你太多。那么什么时候主线依旧回来了,电力也调整完毕了,你再把仓位推上去,那这样子的话,你仓位是能够保护你的。那个时候捡便宜货,是不是你手上钱更多了,能捡到更多的便宜筹码呢?这是关键。

1842王艺不能输 08:29查看AI文稿AI文稿

08:29查看AI文稿AI文稿今天咱们来聊一聊江苏国信这家公司,对,咱们就一起来看一看这家公司到底有什么独特之处。咱们先聊第一大块啊,就是这个能源和金融的协调发展。那咱们就先来看看江苏国信 他的这个能源板块到底是一个什么样的业务模式啊?然后经营情况怎么样?包括他的行业地位。江苏国信的能源板块呢,其实他的核心业务就是发电和供热,那他的这个电源的类型呢,是非常丰富的啊,煤电、燃气、风电、光伏、生物智能都有, 而且他的这个装机容量啊,截至二零二五年已经达到了两千两百五十万千瓦,那这个规模在江苏省内是稳居前列的。厉害了这个装机容量,而且呢他的这个煤电机组啊,大部分都是高效的大容量的机组。然后他的这个新能源的项目呢,也一直在逐步的推进, 比如说他的这个海上风电啊,这个光伏,都有新的项目在并网啊,那同时呢,他也在布局一些储能啊, 包括他也在推动一些智慧电厂啊,科技类的项目。所以他的这个发电效率啊,包括他的这个绿色转型啊,都是走在行业前面的。对,那他的这个金融板块呢,主要是做什么业务的?金融板块呢?其实他的这个核心的运营主体啊,是江苏信托, 然后呢他的这个业务呢,就分成两块,一块是固有业务,一块是信托业务。那固有业务呢,就是用自己的钱去做一些金融的股权投资。 那信托业务呢,就是帮客户去管理资产啊,就是做一些资产管理、财富管理这方面的事情,听起来业务还挺多元的,没错没错,而且呢,呃,江苏信托啊,他还是 江苏银行的第一大股东,然后也是利安人寿的第一大股东,他的这个综合实力啊,在二零二四到二零二五年的这个行业排名里面是全国第三 啊,江苏省内第一,而且他连续多年都获得了这个金牛奖啊,还有这个诚信托的这个卓越公司奖, 所以他的这个风控啊,包括他的这个盈利能力都是非常强的。你觉得江苏国信这两大板块之间是怎么形成这种协调效应的?就是能源板块呢,他是属于一个资金密集型的,而且技术门槛比较高的这样的一个行业。那金融板块呢,可以为他提供很稳定的低成本的资金, 然后同时呢可以帮助他去优化这个资产的结构啊,降低他的一些运营的风险。哦,原来是这样,金融反哺能源,对,然后金融板块呢,又可以一托于能源板块的这个产业的优势啊,去 拓展他的一些业务,比如说为他的产业链上下游的企业去做一些定制化的金融产品啊,那这样的话,他既可以 支持了实体经济,同时他也打开了新的利润的空间,那这两者之间就是互相促进啊,就会让公司整体更有竞争力,也更抗风险。然后咱们接下来要聊的就是江苏国信这近几年的这个营收和利润的表现,对吧?那你觉得他在这两个指标上面有什么亮点吗? 就是他最新的这个财报啊,就是到二零二五年的这个年报,他这个营业收入呢,是达到了三百五十五点三亿元啊,然后虽然说他比去年稍微下降了百分之三点七九啊,但是其实他最近三年的这个复合率还是正的 百分之一点三啊,就其实还是比较稳的,看来整体还是挺稳健的。对。然后他的这个净利润啊,归属于母公司的净利润呢,是达到了三十四点六亿元,这个同比是增长了百分之七那,呃,如果我们扣除非经常性损溢的话,他的增速更高,是百分之十点二, 而且他这个净利润啊,其实在过去的三年里面是翻了接近一倍啊,就是他的这个利润的增长是非常明显的,而且非常厉害的事,他的这个现金流也很好啊,就是经营活动产生的现金流净额 同比提升了百分之十九,所以他的这个业绩不光是好看,他是有真金白银的。然后江苏国庆呢,在资产规模和股东权益这方面近几年有什么变化吗?呃,到二零二五年的年底啊,他的这个总资产是突破了千亿啊,达到了一千零十二点八亿元, 然后呢,他的这个同比是增长了百分之五点六,归属于上市公司股东的净资产是三百五十五亿元,同比提升了百分之九点四,其实这几年都是稳不增长的。那他的这个资产负债情况呢啊,资产负债率是百分之五十一点一啊,然后他的这个货币资金是有六十九点九亿元, 他的这个交易性金融资产是超过了百亿啊,有一百零二点一亿元。呃,长期股权投资是有二百二十四点六亿元,就是他的这些比较优质的资产还是很充足的, 就整体的这个财务结构还是很稳健的。你觉得江苏国信他能够营收和利润连年增长,背后的关键的推手是什么?一方面是因为他的这个能源板块啊,就是新的发电机组不断的投入运营, 然后呢,他的这个上网电量是稳不提升的啊,再加上他的这个燃料成本的下降,以及他的这个管理效率的提升,所以他的这个利润的增幅是非常明显的。 哦,原来能源这块是基础对金融板块呢,就是说他一方面是主动管理转型成效显著啊,然后他的这个绿色信托,家族信托,还有他的这个标品投资这一块不断的发力啊,再加上他的这个 产融协调的优势,以及他的这个国资的背景,让他不断的去获得一些优质的项目,所以他的这个业绩啊,就是增长的动力很足, 同时他的这个风险也抵御的很好。然后我们来聚焦一下啊,就是江苏国信在新能源和创新业务这方面的布局啊, 你觉得他们有哪些比较突出的进展?呃,新能源这块的话,其实公司就是积极的在推进风电和光伏的项目啊,那到二零二五年的话,他的这个管理的装机容量已经达到了两百八十五万千瓦啊,这个 相比十三五墨是翻了一倍还多啊。然后其中呢海上风电的进展是特别快的啊,你像这个如东啊,还有这个大风的这些项目都是 陆续的并网发电了啊,而且它的这个单体的规模都是在省内领先的。海上风电这块听起来确实很亮眼,而且呢,它不光是在这个风电光伏,它也在布局一些储能啊, 比如说它有这个盐城的这个共享储能电站啊,已经破产了。然后它也有一些跟高校啊,跟一些科研院所合作的一些碳达峰、碳中和的技术研发啊,包括一些绿电交易啊,电力现货市场这些创新的业务, 它也都走在前面,包括它的这个天然气板块,也在推进一些省级的管网啊, l n g 的 接收站啊等等这些,所以就是它整体的这个新能源的版图是非常全面的,竞争力也很强。你觉得江苏国信在金融创新这块最近有哪些比较让人眼前一亮的? 呃,它旗下的这个江苏信托啊,是在二零二五年啊,这个售托管理的资产规模已经突破了万亿啊,然后它也在不断地发力主动管理类的业务啊, 比如说他在标品信托、家族信托啊,这一些细分的领域啊,他都做的非常的突出啊,业务确实很有新意。对,然后他也在不断的创新,推出一些, 比如说支持科技创新的一些资产,支持票据啊,包括一些,呃,绿色的养老的物业服务的一些特色的信托产品啊,也获得了很多奖项。 就他的这个金融创新的能力啊,也是非常强的,在行业内也有非常大的影响力。你觉得江苏国信在未来的发展过程当中会遇到哪些难题和不确定因素?我觉得首先第一个就是新能源的这个行业啊,他的这个补贴政策是经常在变的, 然后呢,这个电力的价格也是经常在波动的啊,所以这会直接影响到他的这个项目的收益,再加上这个海上风电啊,这些新的领域,前期的投入又很高,技术的门槛也很高,所以他的风险也是比较大的, 看来外部挑战不少啊。对,然后内部的话呢,就是他这个没电的业务要进行转型啊,这也是一个非常大的压力啊,包括他的这个资产和业务的整合, 也是需要不断的去推进的啊,他的这个新项目的落地啊,包括他的这个盈利的模式啊,都需要去持续的去突破,才能保证他未来的这个增长的动力啊。聊到这,其实我们可以看到啊,就是香酥国信,他其实在能源和金融这两个领域啊,都形成了自己的核心竞争力, 然后呢,他的这个创新转型啊,也在不断的加速,所以我觉得他未来的这个投资价值啊,还是很值得关注的。今天就聊到这里了,然后感谢大家的收听,咱们下期再见,拜拜。

36钱途观测局 00:17查看AI文稿AI文稿

00:17查看AI文稿AI文稿万万没想到今天绿色电力又跌了两个多点,已经七连跌了,真的很能跌,短期内绝对会有反弹。所以我今天又加仓了两千,打算这次硬撑到它反弹,期间跌多少补多少。

51许总养基 09:35查看AI文稿AI文稿

09:35查看AI文稿AI文稿今天我们来聊一聊深南电 a 这个股票啊,看看它背后的公司到底是一个什么样的情况?它的传统业务是什么样呢?它在向综合能源服务转型的过程当中有什么样的进展?包括它在二零二六年第一季度扭亏为盈的这个业绩的表现啊, 以及它的这个储能业务为什么成为了它新的增长动力啊?包括算电协同和储能扩张这两个因素到底是如何来影响它的发展的?没错,这些都是很关键的点,那我们就开始吧,咱们先来聊第一大块啊,就是公司的基本面。嗯,想先问一下,就深南电 a 它的传统业务 都有哪些啊?然后他在这些业务当中有什么样的优势?呃,深南电 a 呢?他其实是一个以燃气发电为主的啊,一个公司,然后他的这个南山热电厂, 就单单这个厂的装机容量就有五十四万千瓦,而且他是深圳燃气发电的主力军。对,就占了整个深圳三分之一以上的燃气发电量。 啊,那挺厉害的,那看来这个这个厂在当地的地位确实挺重要的。没错没错,而且他不光是供电,他也供热。嗯,然后他是很多产业园区和商业综合体的 一个稳定的能源的保障。啊,哈,同时呢,他也积极的参与电力市场的交易,调风啊,辅助服务啊,他都有收益。他的技术咨询和运维服务也拓展到了海外,比如他在柬埔寨就有项目。 嗯,所以他的传统业务其实是很扎实的。那现在就是说深南电 a 他 在这个新的业务转型上有哪些具体的动作,或者说有哪些突破?呃,他就是在稳固的推进他的这个传统的主业的同时啊,他在大力的发展 独立储能、虚拟电厂、分布式光伏这三大新的方向。哦,那比如说他在中山的那个独立储能电站已经开始商业运营了, 然后他的这个储能的项目的毛利率是远高于传统的发电的。哦,那确实这个新能源这块的想象空间就打开了呀,他就是通过 投资基金啊,然后并购啊一些方式,不断的在完善他的这个投建运管委全流程的能力,那他也在逐步的剥离一些低效的资产, 那他这个综合能源服务的占比也在不断的提升,那未来他的这个盈利结构会更加的多元,也更有韧性。那就是说深南电 a 他的这个地理优势到底体现在哪些方面呢?就是他是在深圳嘛,然后又是在这个粤港澳大湾区的这个核心地带,那他就 直接就可以服务这个数据中心和超算中心集群,那这个地方的电力需求是非常非常刚性的,而且是高质量的。哦, 这个这个区位确实是很有优势啊,而且他因为深圳这个地方本身就是一个用电的大势,而且是一个高峰的缺口非常大的一个地方,那他又是一个本地的主力电源,所以他在这个保供和调峰上面是有一个优先的地位的,再加上他的这个燃气机组本身就有一些环保的优势, 所以他就是一个非常独特的一个壁垒,就很难被别人取代。那咱们来聊一聊业绩的新亮点啊,就是二零二六年一季度啊,深南电 a 这个公司啊,扭亏为盈, 具体的业绩数据有哪些变化?就是这个季度啊,公司的营业收入是达到了九千万出头啊,然后同比是提升了百分之五十多, 归属于母公司的净利润呢是一千二万,而去年中期是亏损一千多万,基本每股收益也是由负转正,这些都是非常积极的信号。 听起来确实啊,这公司是转变不小啊,对,没错,然后除了这个净利润转正之外啊,其实他的这个扣菲净利润也是大幅的提升啊,经营活动现金流的这个缺口也是明显的收窄,投资活动现金流也是比去年中期有很大的改善,就整体的这个业绩的质量是有一个 根本性的好转。就是说这个今年一季度啊,深南电 a 能够实现纽亏为盈,最核心的原因到底是什么?就是最关键的一点啊,就是他的这个中山的这个储能项目啊,一百兆瓦的这个储能项目, 在去年的六月底开始商业化运营之后啊,他就直接给公司带来了非常稳定的收入和非常高的毛利啊,然后同时呢,他这个项目还可以参与到这个调频啊,以及这个风股价差的这个市场当中去,所以就一下子打开了这个收益的渠道。 哦,那确实这个储能这个增量的这个影响确实不小啊,没错没错,然后同时呢,就是 广东的这个容量电价的政策落地啊,也让公司的这个燃气发电这块的收益有了保障啊,同时呢,他这个煤价的下跌,也让他的这个成本端有了非常明显的改善,同时他这个公司也在持续的优化他的资产结构啊,把一些非核心的资产进行了剥离啊,也加强了他的这个 用电的这个管理啊,和成本的管控啊,所以就多重因素的叠加,才带来了这个液体的反转。那你觉得深南电 a 这个公司啊,未来的发展的看点和它的潜在的风险点都有哪些?呃,我觉得最大的一个亮点就是它的这个储能的项目啊,会从一期的一百兆瓦 扩展到三七的三百兆啊,然后他的这个调风啊,以及他的这个绿电的这种服务的能力啊,会大大的增强。同时呢,就是这个算电协同这个新的赛道啊,也会给他带来非常稳定的和高质量的这种电力的需求啊,那这两个东西叠加起来,会让他的这个业绩啊,有 非常大的想象空间。听起来确实啊,这转型这动作不小啊,对,没错没错,然后他的这个公司的市值啊,也只有七十亿出头,所以他这个弹性还是非常大的啊,就是政策的支持啊,包括他的这个转型的加速啊,都可能会让他的估值啊进一步的提升。但是呢,他的这个 主业的这个盈利啊,还是会受到燃料的价格啊,以及电力的价格波动的影响啊,所以这个也是一个需要注意的风险点。咱们现在来切入第三个部分啊,就是这个核心驱动力,就是这个算电协同和储能扩张的这个双重的红利啊。 咱们先来聊第一个问题啊,就是这个算电协同这个战略啊,成为了国家战略,这对深南电 a 会带来哪些具体的影响?就是这个算电协同啊,他是在二零二六年啊,首次被写进了政府中报告, 然后他是这个新基建的一个核心的内容啊,他其实的核心的要义就是让这个电力和这个算力啊形成一个双向的赋能。 那这个其实对于深南电 a 来说,他是直接就可以站在这个新的产业的风口上,这是一个 非常难得的一个政策机遇啊。没错,而且就是政策还规定啊,到二零三零年这个大型的智算中心啊,必须要有百分之八十以上的绿电接入啊, 那深南电 a 呢,它是正好在这个大湾区的这个算力的枢纽,然后它是可以直供这些数据中心的啊,那它就 不光是它的这个电力的销售啊,会非常的稳定,而且它的这个电力的收入的质量啊,也会提升,同时它也有这个电力和算力的这个闭环的服务的能力啊, 那他就可以打开一个新的成长空间。对,那深南电 a 呢,他在这个储能这块呢,有哪些具体的项目啊?然后这些项目都有什么亮点?他们在中山啊,有一个翠亨新区啊,这个是他们的一个独立的储能电站啊,一期是一百兆瓦, 然后已经在二零二五年的六月已经投产了啊,这个是他们的一个核心的项目,就是支撑这个算电协同的。这个项目呢,他的年充放电量是超过七千万度的啊,他的这个效率啊,是超过了预期,他的这个毛利率啊,是在百分之三十左右 哦,这个毛利率已经比传统的发电要高不少了,没错没错,而且他这个收益啊,是来自于调峰啊,调频啊,还有这个容量电价,还有这个电碳算的这个协同的交易啊, 然后他这个二期啊,已经扩容到了三百兆瓦啊,他这个深圳的这个南山的这个技改啊,还有这个分布式的储能和虚拟电厂也在同步的推进啊,就是他这个多点开花啊,他的这个盈利模式啊,也更加的多元,对他的这个毅力的弹性和抗风险能力啊,都有一个质的提升。 你觉得就是这个算电协同和这个储能的扩张,这两者之间的联动,会给深南电 a 带来一个怎么的增长的前景,就他们其实是互相成全的一个关系啊,就是这个算力的中心,他需要有这个储能来保障他的绿电的稳定的供应, 然后这个储能呢,又可以通过这个 ai 的 智能调度啊,去参与到这个电力市场的这个精细的交易当中啊,去提升他的收益,听起来就是一个 良性循环,已经形成了。没错没错,而且就是他这个电力加上储能的这个双重的布局啊,是非常有稀缺性的。 然后再加上这个政策的持续的加利和这个市场的对这个认知的提升啊,他是有可能会出现一个业绩和估值的双升啊,就是市值是有机会翻倍的啊,甚至有可能会成为这个大湾区的这个能源和算力的一个核心的平台。 对,今天我们把深南电 a 的 这个转型啊,包括他的这个业绩的反转和他的这个未来的成长的驱动力都给大家理了一遍。嗯,对。我觉得 整体来看的话啊,他的这个传统的发电业务是一个压仓时,然后他的这个储能和他的这个算电协同是他的新的引擎。 对,所以我觉得是一个可以关注的值得关注的一个标的。嗯,对,但是大家还是要结合自己的风险偏好去做决策。 ok 了,那么今天的内容咱们就到这里了,然后感谢大家的收听,咱们下期节目再见。拜拜。

56钱途观测局 10:42查看AI文稿AI文稿

10:42查看AI文稿AI文稿今天咱们来聊一聊最近这个关注度非常高的净控电力。嗯,好,那我们现在就开始吧,咱们先来看第一个话题啊,就是业绩背后的逻辑。 今天要聊的就是净控电力这个火电板块为什么能够扭亏为盈?到底是哪些原因促成了这样的一个转变?就是其实净控电力它能够扭亏为盈, 核心的原因是因为二零二五年的这个煤价的下跌,就是他的这个入场标煤单价比去年少了三十多块钱,那他这个燃煤的这个成本就大幅度下滑了,那他这个盈利就有了一个很好的基础。哦, 那这个确实是这个成本降下来了,确实是很关键的。对,然后还有就是,呃,山西的这个煤电的容量电价也在年初的时候进行了一个上调,那这个就直接给公司带来了每年六亿多的一个额外的收入,再加上他们自己内部也做了很多管理上的优化, 比如说他们的这个燃料的集中监控啊,还有就是智能采制化呀,这些让他们的这个厂用电率啊,还有供电煤耗啊,这些都有明显的下降,再加上他们的这个电力营销做的也很好, 就是他们的这个电价在省内是比平均的电价要高的,所以就是这些因素一起,才让他这个业绩有了一个 反转。对,那这个火电这块的这个业绩回回暖会给公司带来哪些具体的变化呢?就是,呃,去年的时候他这个火电的利润就已经有十七个亿了啊,对,然后他的这个毛利率也涨到了百分之十五以上,那这个就直接带动了 整个公司的这个盈利的转正啊,包括他的这个经营现金流也大幅的提升到了二十个亿,那这个就为他之后的发展啊提供了很坚实的基础。听起来确实是挺挺亮眼的这个成绩。对,不过就是说,呃,今年一季度的这个增速放缓啊,然后利用小时数下降,包括电价下调, 这个是一些压力,但是他的这个媒价如果能够稳住啊,他的这个心机的投运啊,还有就是他的这个辅助服务市场的扩大呀,这些都是一些看点,他的这个资产负债率虽然说还比较高,但是也在慢慢的优化, 整体的这个抗风险能力还是在增强的。对,那你觉得就是净控电力,他在这个算电协同这个新业务方向上有哪些进展?呃,他们已经有三个大型的算力中心已经落地了山西,然后都是用的他们这个坑口煤电 直供的这种方式啊,就是给这些火山云啊,还有这个情怀数据啊,华为的这个制算中心啊等等这些大客户直接供电,那这个电价就是比市场要低百分之二三十 哦,这个电价优势确实是很吸引人,而且他们还计划要参股这个省级的这个算力平台啊,然后也在探索把他们的这个旧的电厂改造成制算中心, 还有就是可能会收购一些数据中心的资产,就是算电协同这块未来的收入增长会非常的快啊,他的毛利率是比传统的电力要高的,但是他的具体的这个利润还没有单独的批露出来, 对,他的风险就是在于这个新业务拓展的进度,以及他的这个资产注入的节奏。我们接下来再聊聊未来增长的潜力啊,就是这个集团的资产注入和这个新项目的建设。嗯,对这个进能控股集团到底有多大的资产注入的空间?然后对这个公司会有什么样的影响? 那集团的话,他手里的这个新能源的装机容量是超过二十 g 的 这个规模的啊,差不多有十倍左右,然后他 二零二五年的这个证券化率的目标是要达到百分之五十,但是现在其实只有百分之八,那他这个差距还是挺大的啊,所以这个资产注入的这个需求是非常刚性的哦,这么大规模的资产注入确实是很 很罕见。对,然后现在这个公司已经完成了这个股权的理顺啊,就是他的这个审批的流程会大大被缩短啊,就以前可能需要半年的,现在可能最快只要两三个月就可以了啊,市场普遍预期是二零二六年的下半年, 或者是二零二七年会有首批的这个五 g w 的 优质的风光的资产会注入进来,那这就会使得公司的这个绿电的装机 直接翻倍啊,净利润每年能够增加九亿元啊,后续还有这个抽水蓄能啊,还有这个配电网等等的一些资产会逐步的进来,那这就会彻底的改变公司的这个业务结构啊,同时也会带来非常强的这个业绩的增长的动力。嗯, 你觉得就是这个塔山三期这个项目会给禁控电力带来哪些具体的变化?呃,这个塔山三期的话,它是一个呃,两百万千瓦的一个煤电的扩建啊,然后它的这个动态总投资是七十八亿啊,它是一个 超超临界的一个燃煤的发电机组啊,也是这个山西省的一个重点工程,也是国家的这个十四五电力规划里面的一个项目啊,他现在目前的这个进展是非常顺利的啊,已经进入到了这个施工准备的阶段啊,预计是二零二五年的 年底前会有一台机组能够投产啊,另一台是在二零二六年的上半年,听起来就是进度挺快的,然后这个技术也挺先进,对,他是一个高效的机组啊,然后他的这个能耗是非常低的啊,他会把公司的这个煤电的装机 提升百分之十三啊,同时他的这个供电煤耗和场用电率都会进一步的下降啊,预计是每年有一百一十亿千瓦时的上网电量啊,那这个就会给公司带来 非常稳定的一个现金流和利润的增加,同时他也为这个电力的保供啊和这个辅助服务都提供了非常坚实的保障。 除了这个我们刚才提到的这些主业的扩张之外,净空电力还有哪些比较值得关注的新的增长点或者说风险点?嗯,其实公司现在目前也在积极的推进这个新能源的二瑞兹和这个火电的类瑞兹的一个试点啊,那这个如果一旦落地的话,他的这个十五个载运的电站 是有可能给公司带来超过八十亿的这样的一个资金的盘活的啊,然后另外的话,他也在计划发行这个绿色债券啊,以及这个可转债啊等等的一些多品种的这样的融资工具,来优化他的这个资本结构。哦, 那这些都是一些比较创新的操作呀。对,然后另外的话,公司也在布局这个抽水蓄能啊和这个独立储能啊,比如说他的这个沁源的这个抽水蓄能电站啊,这个也是九十万千瓦的一个装机啊,他投产后的话,每年是可以带来七亿五千万的这样的一个发电收入的啊, 那这个也是未来的话可以增强他的这个调风的能力啊,也可以为他带来一些新的利润的来源。但是当然了,就是说,呃,资产注入的进度啊,包括他的这个新能源项目的推进啊,包括这个电价的波动啊, 这些都是一些不确定的因素啊,那这些也都会影响他的这个业绩的释放的节奏。我们来聊第三部分投资的风险和预期。嗯,对,首先第一个问题想问的就是净控电力现在这个高估值 到底会带来哪些具体的风险?嗯,就是他现在这个市盈率已经超过了八十倍啊,然后市净率也将近三倍,这都远远高于了这个行业的平均水平啊。那这高的这一部分其实都是大家对于他未来的这个资产注入啊,以及这个新业务转型的一个期望。 但如果说一旦这些东西没有办法达到大家的期望的话,那他这个估值就很有可能会迅速的回调啊,那这个时候投资者就会面临比较大的损失,看来就是这个股价里已经包含了很多乐观的假设了。对,然后另外就是他的这个资产负债率也很高啊,超过了百分之八十, 有些负债也有三百多亿,每年光利息就要花掉十几亿啊,那他的这个利润其实也不是很好看,就是他的这个账面的利润其实很多都还没有收回来,真的钱都在应收账款里。 那如果说他的这个煤价再出现一些波动,或者说他的这个心机的投运啊,以及他的这个新能源的项目进度一旦出现一些问题的话,他的这个业绩的压力就会立刻放大啊,再加上他的这个未来的这个定向增发啊,还会进一步的摊薄他的这个煤股收益啊,所以 他的这个短期的风险也是比较大的,就是说这个净控店里,这个在不同的时间维度里面,他的股价会怎么波动,然后他的业绩会怎么变化? 嗯,就是最近这一个月啊,他的这个涨幅特别猛啊,几乎是翻了一倍,然后呢就是短线的资金也进来的特别多,但是呢他这个获利盘也很重啊,所以他这个股价在这个高位就会上下震荡啊,就是很难去突破这个钱高, 除非有新的利好出来,就是说短期就是涨太多了,有点消化的压力。然后呢到了这个年终啊,如果说他的这个发电量能够上来, 他的这个塔山三期能够顺利的推进啊,包括他的这个算电协同的项目能够落地啊,那他的这个 净利润如果说能够维持这个高增长的话啊,那他的这个估值就会比较有支撑,那他可能就会挑战六到七块钱这个区间,但是呢,如果说他的这个兑现的速度慢下来的话,那他可能就会面临一个比较大的回调,那长期来看的话,就是他的这个资产注入如果能够顺利的推进啊, 那他的这个律电和他的这个算力的业务如果能够高成长的话,那他的这个市值空间才会被真正的打开啊,不然的话他就会很容易因为这个兑现不了而出现一个比较大幅的回撤。 就是说你觉得禁控电力他的投资价值最核心的矛盾点在哪里?嗯,我觉得就是他现在的这个股价其实 更多的是在炒一个转型的预期啊,和一些热门的题材啊,那他的这个实际的业绩的释放还是需要时间的啊。对,然后他的这个历史的盈利也不是很稳定啊,他的这个分红也几乎是没有, 所以他这个要真正的变成一个高成长的蓝筹,还需要不断的去兑现他的这些承诺,就说还得看他能不能把这些蓝图变成真金白银。对,没错,对,所以就是说 这个公司如果说你很看好他的这个转型的前景啊,然后你也能够承受他的这种短线的震荡啊,那你可以去 低位的时候去布局,但是如果你是一个很稳健的,或者说你是一个很怕这种估值回调的人,那你可能就最好是等他这个业绩兑现了,或者说他的这个估值消化了之后,再去关注他。对,今天我们从这个业绩的反转,到新业务的布局,再到投资的风险, 给大家梳理了一下净空电力的这个全貌,那其实最后到底值不值得投资,还是那句话,得看你自己的这个风险承受能力和你对这个公司的未来的判断。好啦,那这期节目咱们就到这里啦,然后感谢大家的收听,咱们下期再见,拜拜。拜拜。

339钱途观测局 01:53查看AI文稿AI文稿

01:53查看AI文稿AI文稿如果你横向对比其他的这种已经长得比较多的这些赛道了,比如像这种科技类型的 ai 相关的,还有前一段时间一季度长得比较好的这种洲际板块来讲,其实它上涨空间还是有不少的。当前的估值水平如果看过去五年确实处于一个偏中高的一个位置, 但是我觉得它其实核心原因就是在于今年以来像这种 ai 驱动能源安全,它其实在过去几年它这个逻辑是比较 基本上是没有的。所以说站在当前这个位置,为了整个电力板块,尤其是绿电板块,他的一个估值中疏肯定会比过去五年要好一些。过去大家更多是把电力当做一个公共事业的一个属性去看待,整体的估值中疏是比较低的。另外像绿电的一些,比如说风电和光伏的这些 发电公司,因为产业链的这种上游一直在经历着产生区化的一个比较痛苦的一个供给侧初清的一个阶段,所以说下游的发电集团在过去几年整体的运营的表现也是相对来说比较弱一些的。在当前的时间节点,像运营侧的风光发电,他们的业绩 我觉得也是处于一个困境反转的一个阶段。所以说我觉得无论是从基本面的这种角度来讲,还是从后续的一个中长期的整个板块投资驱动因素持续性来讲,都是目前来看,绿电板块我觉得后期还是有 上涨的这种动力的,只不过短期它确实是受到一些市场的一个风险偏好的一个影响,可能比如说因为它有这种 ai 的 这种逻辑,如果是 ai 的 板块,它的波动提升其实也会带动绿电板块往上走一些。所以我觉得大家在投资的时候还是短期需要关注这一种, 比如说市场波动的一个风险,但是长期还是需要磨定一个比较长的一个逻辑,我觉得目前的长期逻辑还是执行度还是比较高一些。