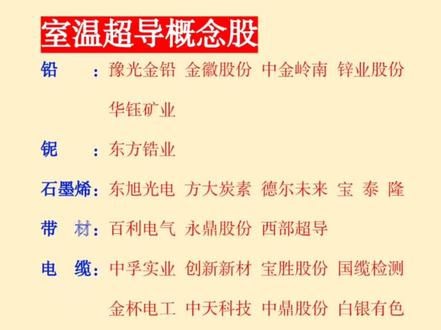

中金岭南有micc概念吗

五月五日,中金岭南公告称,公司于近日成立全资子公司韶关市中金岭南万候有色矿业有限公司,注册资本三千万元,并完成工商注册登记。 该子公司将负责韶关万候多金属矿项目的后续勘探、探转采手续办理及矿山建设运营等,示意强化公司矿产资源储备与保障能力。

粉丝5.8万获赞54.2万

相关视频

03:31查看AI文稿AI文稿

03:31查看AI文稿AI文稿中金岭南深度剖析,今天咱们深度拆解一家被很多人忽略的有色金属龙头。中金岭南这家公司到底靠什么赚钱?为什么曾经的千辛巨头,现在同成了第一主业?今年铜价大涨,一季度能给他带来多少真金白银?还有中东战乱,到底是立空还是立好? 一次性给你讲透,全是干货。第一部分,中金岭南究竟靠什么赚钱?先搞懂核心,中金岭南不是简单的金属加工厂, 它是采选、加野链、加新材料全产业链的赚钱模式。第一块也是最赚钱的自有矿山,采选反口千星矿、盘龙矿,还有海外澳洲多米尼加的矿产,毛利率能做到百分之二十五以上, 有矿在手,利润最稳。第二块,金属野链加工铜铅锌大批量生产,走量稳线现金流。 第三块,高毛利,新材料加稀贵金属金银加者还有配套新能源的材料,毛利率超百分之三十。最后是贸易业务,用来控价,平易波动。简单说,矿山赚暴利,野链赚规模,新材料赚溢价。 第二部分,为什么铜成了第一主营产品?很多老股民都知道,中金岭南以前是千新龙头,现在铜却占到银收近百分之六十六,成了绝对主业。原因很明确, 首先是战略转型,压住新能源电网基建的铜刚需,从铅锌单一依赖变成铜、铅锌多轮驱动。其次是产量大爆发,旗下中金铜业四十万吨因级铜产量全面释放,多米尼加卖萌铜矿今年也正式投产,铜的产量直接拉满。 最后是量价齐升,铜价持续走高,叠加野炼规模扩大,营收占比一路飙升,铜顺理成章坐上第一把交易, 而且自有铜矿供自己冶炼,利润比纯冶炼厂高太多。第三部分,铜价上涨一季度能赚多少?重点来了,二零二六年开年,铜价一路上涨,对中金岭南就是直接的利润增量。公司自有铜矿一季度能出约三千吨铜,金矿 铜价每涨一万,毛利就多三千万,野炼端一季度能产近六万吨,因级铜加工费叠加价差同样大幅增收。综合计算,今年一季度仅铜业务就能增厚利润一到两亿,叠加新矿头产爬坡,一季度净利润有望同比大涨百分之五十以上,业绩爆发力非常足。 第四部分,中东战乱对他有何影响?最后,大家最关心的地缘风险,中东战乱对中金岭南是利空还是利好?短期看,市场情绪波动,流动性收紧,金属价格会有震荡,但中东铜矿占全球比例极低,几乎不影响供给, 中期反而是利好居多。一方面,冲突推高能源成本,铜价底部抬高。另一方面,公司矿产集中在国内和美洲,完全不受中东战乱影响,安全性极高。同时伊朗是新资源大国,地缘扰动反而利好新价,中金岭南的千辛业务还能锦上添花。 总结一下,中金岭南靠全产业链加自有矿山稳赚利润,同业务已成核心增长级。一季度铜价上涨带来明确业绩增量,中东战乱不仅冲击有限,反而具备多重利好, 这家有色龙头的基本面值得重点关注。以上内容来自财经网站公开报道和企业公告,仅供参考交流,不构成投资建议。觉得有用点赞关注,收藏不迷路,下期继续拆解优质公司。

318恒信投资 00:5327长期主义的海清

00:5327长期主义的海清 07:29查看AI文稿AI文稿

07:29查看AI文稿AI文稿哈喽,大家好,今天咱们继续来聊聊财务知识学习和公开信息梳理的内容。今天要解读的公司是中金岭南,我最近梳理了一些公开信息,就想和你分享一下我的学习体会。好呀,我也挺好奇的,先说说你了解到的基本面情况吧, 我了解到这家公司在有色金属领域的资源储量挺可观的,锌七百一十三万吨,千三百六十六万吨,铜一百四十三万吨,还有稀散金属加七百一十七吨,银六千六百零七吨,折两百四十吨,相当于手里握着不少硬通货。 二零二四年的营收是五百九十八点六二亿元,同比增长了百分之五十七点三零,这个增长幅度还挺明显的。 那盈利能力和估值方面呢?有没有什么特别的地方?二零二四年的毛利率是百分之八点五九, roe 是 百分之七点八七,处于行业中等水平。 估值上 pb 是 一点九四倍,对比行业平均的三点一倍,有一定的折价优势。用 dcf 估值算下来,内在价值是九点四五元,对比当前的八点二六元,大概低估了百分之十二点六。从资产价值的角度看,有一定安全边际, 不过 pe 是 三十二点六六倍,处于历史中分位,不算便宜。估值的吸引力主要还是来自资产折价。听起来基本面的长期价值还不错,那短期的技术面和资金面呢?有没有什么需要注意的地方? 技术面上,当前股价是八点二六元, ma 五是七点零二元, ma 一 零是七点三四元,短期均线是多头排列的,但 rsi 是 六十一,处于中性区域,还没有明确的方向信号, 支撑位大概在七点五零元,阻力位在八点三零元,换手率是百分之六点零七,比行业平均的百分之五略高一点。资金关注度,一般。 资金面的数据好像有一些矛盾的地方。确实,近五日主力资金净流出了一点八一亿元,占总成交额的百分之九点六九, 短期资金面是成压的,不过北向资金持股百分之零点九六,相对稳定。内盘占比百分之四十四点一,外盘占比百分之五十五点九,看起来是空方主导。 融资余额有十九点二八亿元,占流通市值的百分之五点五七,处于行业中等水平,做多氛围有,但短期波动风险存在。机构参与度是百分之四十五点零九,属于完全控盘,但整体还是比较谨慎的。 那这些数据之间有什么逻辑关联吗?长期价值和短期信号好像有点矛盾。我也在想这个问题,就像一个人,长期来看,他很有潜力,有扎实的家底和能力,但短期可能因为一些小事影响了心情,表现的有点犹豫。 这家公司的长期价值在于它的资源禀赋和全产业链协同,还有未来的产能释放预期,比如卖萌同矿二零二六年全面打产,预计年增净利润八到十亿元,反口千新矿狮岭东扩建也能年增利润二点八七亿元。 还有西散金属价格上涨的利好,比如因价今年二月较年初涨幅超百分之八十八,这些都是长期的成长动力。那短期的压力又来自哪里呢? 短期的压力主要是主力资金净流出,还有技术面没有明确的方向信号。虽然短期均线多头排列,但 rsi 中性,需要等待确认,而且融资余额处于中等水平,虽然做多氛围存在,但也有波动风险。 就好比你看好一个朋友的长期发展,但最近他手头有点紧,情绪也不太稳定,你就会有点犹豫要不要马上和他一起做事情。那还有什么关键事件需要关注吗? 催化剂方面,除了刚才说的卖萌铜矿和反口迁新矿的扩建,吸散金属价格上涨也是一个重要的点,这些都是可能带来业绩增长的因素,但风险也不少。 比如卖萌矿打产进度的不确定性、地缘政治风险,还有短期技术面的调整压力、融资高位的风险,这些风险就像路上的坑,需要提前留意,避免踩进去。 那你怎么看待这种长期价值和短期信号的矛盾呢?我的体会是,长期价值是公司的底子,是体重计,能反映真实的价值。 而短期信号是投票器,是市场情绪的体现,可能会因为各种短期因素波动。就好比你买房子,房子的地段、户型、配套是长期价值,而短期的房价涨跌可能受政策、市场情绪影响,但长期来看,还是房子本身的价值起决定作用。 不过短期的波动也不能完全忽视,毕竟如果短期波动太大,也会影响你的持有信心。那从学习的角度来说,我们能从中学到什么呢? 首先,我们可以学习怎么把不同维度的数据串联起来分析,而不是单独看一个数据就下结论,比如基本面的资源储量、财务数据、技术面的均线、 rsi 资金面的主力资金、北向资金,这些数据之间是有关联的,需要结合起来看。 其次,要区分长期和短期的逻辑,不要因为短期的波动就否定长期的价值,也不要只看长期价值而忽视短期的风险。 最后要明白,市场是有不确定性的,不管是长期的产能释放,还是短期的资金流动,都有不确定性。我们做分析的时候,要考虑到这些不确定性,给自己留一些安全边际。听起来确实是这样,分析一家公司不能只看表面的数据,还要理解数据背后的逻辑和关联。 对,就像拼拼图一样,每一个数据都是一块拼图,只有把他们拼在一起,才能看到完整的画面,而且还要注意不同拼图之间的契合度。有些数据可能看起来矛盾,但其实是从不同角度反映了公司的情况, 比如主力资金净流出,但融资余额还不错,这可能说明不同资金群体对公司的看法不一样,有的在短期离场,有的还在坚持做多。 那还有什么需要特别提醒的吗?我觉得还要注意估值的不同维度, p b 有 安全编辑,但 p e 不 算便宜,这说明估值的吸引力是有条件的,不是全方位的。 而且虽然 dcf 估值显示低估,但也不能完全依赖这个模型,因为模型的假设条件,比如永续增长、 wacc 都会影响结果,只能作为参考。还有机构参与度高,但谨慎说明机构对公司的长期价值是认可的,但短期也在观望,等待更明确的信号。 那总结一下的话,这家公司的情况就是长期有价值,短期有压力,需要综合来看。 没错,长期来看,公司的资源禀赋、技术优势、客户优势,还有国企背景都是坚实的基础,未来的产能释放也能带来业绩增长。但短期来看,资金面成压,技术面没有明确方向,还有各种不确定性风险,需要谨慎对待。 我们学习的时候要把这些点都梳理清楚,明白每个数据和事件的意义,以及他们之间的关联,这样才能形成完整的分析链条,而不是零散的看一些信息。 今天的分享真的学到了很多,从不同维度分析一家公司,还要结合长期和短期的逻辑考虑不确定性,这些都是很实用的财务知识和分析方法。 我也是通过梳理这些公开信息才有了这些体会,希望能给你带来一些启发。这些内容仅供参考,毕竟市场存在多种可能性,我们还是要结合自身情况谨慎判断。感谢曾书提供的言报,让我们能有这么详细的公开信息可以梳理和学习。

100财经曾叔 00:07

00:07 02:39

02:39 03:01查看AI文稿AI文稿

03:01查看AI文稿AI文稿三分钟了解上市公司中金岭南。大家好,我是黑杰克,今天是二零二五年十二月二十九日,本期我们介绍上市公司中金岭南零零零零六零的基本财务情况和估值分析。公司属于有色金属行业,业务细分 属于千新行业。公司主营构成按产品划分,百分之五十七为铜冶炼产品,百分之二十一属于贸易收入,百分之十三点六为冶炼产品,百分之六为金矿产品。 按行业分类,百分之七十五千新铜采掘、冶炼及销售,百分之二十一属于有色金属贸易业务, 另外还有百分之四属于屡猎新加工及销售。按地区分类,公司百分之九十六的业务在中国大陆,百分之二十三的业务在港澳台地区及海外地 及海外地区。接下来我们看一下公司的前十大股东,公司的第一大股东中,广东省广盛控股集团有限公司持股比例百分之三十四点九。通过工商信息查询,我们可以看到 该公司为省属国企。另外公司的前十大股东里面还包含社保基金,中同投资也是属于国企。接下来我们来看一下公司近十年的财务数据。我们先看一下资产负债表,公司近十年资产负债是在逐年上升的, 截止到二零二五年三季报,公司的总资产五百零四亿,总负债三百三十亿,所有的权益一百七十四亿,少数股东权益占比比较少。利润表显示,公司近五年来主营业务收入出现大幅增长, 但是近两年增长停滞并略有下滑。公司的营业利润近十年来稳定在十五亿左右,公司的规模净利润稳定在十一亿左右。 通过利润表来看,公司的营业利润并不高,公司的经营现金流在最近十年来是逐年下滑,但是 与公司的营业利润和规模净利润相差不大。结合三大报表来看,公司是属于收入很多,但是 盈利能力有限。公司的核心优势在于它的资源,公司在海内外是拥有多处优质矿山资源的,一定程度上保障了它的原料供应, 产业链比较完整,能够规避单一环节的价格波动风险,同时它的风险点也在于千新铜的价格,另外 环保与安全风险对他的影响也比较大。公司国内的竞争对手主要有持红新者、新业股份,我们给他公司分类归类为周期性行业,其估值空间如图所示。以上仅为个人观点,不构成投资建议。我是估值黑杰克, 目前正在对全球重要成分股做公司类型分类与估值分析笔记。感谢你的关注,我们下期再见!

119估值黑杰克 05:29查看AI文稿AI文稿

05:29查看AI文稿AI文稿今天我们来聊一家公司,听起来可能有点老派,是家矿业公司,但你往下看啊,就会发现事情可能没那么简单。他表面上看着像个老古董,但背后藏着的秘密,说不定能影响到未来的全球科技格局。 你可能会想,一家搞传统金属的公司,跟未来的高科技能有什么关系?哎,这恰恰就是我们今天这个故事最有意思的地方。 这家公司呢,就像一座冰山,我们平时看到的只是他水面上的一部分最传统最古老的业务,但真正的宝藏啊,其实都藏在水面底下呢。 好,那咱们就先从他的基本盘说起,要想看懂他未来的野心,咱们得先搞明白他靠什么吃饭,也就是他那个传统的不行,但又特别赚钱的现金奶牛业务。 几十年来,中金岭兰的主业啊,就是铅和锌。你可能觉得这俩东西有点陌生,但他们其实无处不在,就是那种能让钢铁不生锈,让汽车电瓶跑起来的基础材料,可以说是工业的基石。 那这头现金奶牛的心脏是什么呢?就是反口迁心矿。这个矿啊,很厉害,他能特别稳定的创造利润,这就意味着公司手里一直有源源不断的现金。也正是靠着这些钱,他才敢玩一把大的,为后面的惊天豪赌攒足了本钱。 那么手里攥着大把现金之后,中京凌南做了个什么决定呢?他可没选择唐平,而是搞了一场百亿级别的大动作,可以说是想彻底改写自己的命运。 机场豪赌是什么呢?就是收购了一家特别大的铜冶炼企业。你看这个图,公司的营收规模一下子就起飞了,预计啊,直接就能冲破千亿大关,这个跨度可以说是相当惊人了。 但是,凡事都有代价,对吧?代价是什么呢?你看这张图就明白了,营收是暴涨了,可整体的毛利率反倒被拉下来了。这么一来,中金岭南在账面上看起来就有点像一个规模巨大,但利润薄的像纸一样的加工厂。 所以你看,这就很矛盾了,公司的盘子是变大了,大的吓人,但从财报上看,盈利能力好像还被稀释了,这就让很多投资者看不懂了,这步棋到底走的对不对啊? 但咱们换个角度想想,万一这个看起来利润不高的业务只是个幌子呢?只是为了掩盖一些更有价值的东西。 来,我们把它的营收构成拆开看,你会发现啊,有一块特别小,小到几乎可以忽略不计的业务叫新材料,它占比可能都不到百分之一,但你猜怎么着?这恰恰就是整个故事的关键。 这个微不足道的业务里,藏着两种东西,夹和纸。这可不是普通的金属,它们是搞先进半导体、军用红外光学设备,还有 ai 硬件的核心材料,说白了,就是未来科技竞赛里谁都想抢的战略制高点, 而且跟那个利润微薄的同业务完全不同。这些战略金属的毛利率你猜有多少?高达百分之四十以上,这才是这家公司藏起来的真正能赚钱的利润引擎。 所以你看,这就不仅仅是赚钱的事了,谁能控制这些稀有金属的源头,谁就掌握了那种卡脖子的能力,就能在全球科技竞赛里拿到一个非常关键的战略筹码。 好,那咱们把所有线索都拼到一起。如果你是投资者,该怎么看这家公司呢?我们来分析一下他的潜力和风险。 我们先来做个横向对比,你看,不管是市净率 p b 还是市盈率 p e, 中金岭南都明显比同行要低。这是为什么呢?很可能啊,就是因为市场只看到了他那个盘子大但利润低的同业务,却没给他藏着的那张稀有金属王牌一个应有的估值。 所以他的核心投资逻辑就出来了,四个字,守正出奇。什么意思呢?就是用传统的稳定的现金流业务来守正,保证公司基本盘稳固。同时呢,用稀有金属这张王牌来出奇,去博取一个非常高的增长潜力。 当然了,这么大的潜力,风险肯定也不小。你想想,万一全球经济不好,所有金属价格都大跌怎么办?或者采矿业本身你知道的安全环保方面的风险,也像一把剑一样时刻悬在头上。 那么说了这么多,咱们来总结一下最核心的要点是什么?有位分析师的总结我觉得特别到位,他说啊,投资这家公司,就好像是用很便宜的价钱买了一张赌经济复苏的门票,而且这张门票上还附赠了一张稀有基数的彩票。 你看这句话,就把这个机会的双重性说得明明白白。所以这就给我们留下了最后一个悬念,也是一个引人深思的问题,这头表面沉睡的雄狮,它到底是不是马上就要醒来,发出一声咆哮了呢?

355细水长流的家庭资产配置 05:41

05:41 00:062274天雨侠

00:062274天雨侠