英伟达rubin为啥这么热门

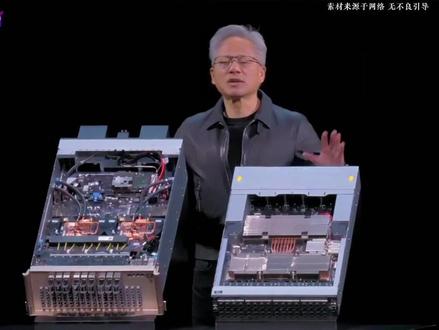

英伟达昨天发了一篇文章,标题很震撼,说 robin 平台实现了数据中心历史上最重要的能效突破之一。什么意思?英伟达第一次在自己的 ai 计算平台里把风冷彻底淘汰了?全面夜冷?风冷彻底不用了? 对,而且这不是展望,是今年秋天就要量产的事实。 robin 平台是全球首个实现百分之一百夜冷的 ai 计算平台, 每一颗芯片、每一个网络组建,全部依靠液冷散热,不再需要风扇,冷却液温度可以达到四十五摄氏度,比热水浴缸还热。但这恰恰带来了更高的能源利用效率。 为什么四十五度反而更节能?关键在温差?因为如果冷却液运行温度高,很多地区的数据中心不需要启动机械冷水机组和高噪音风扇就能完成散热。因为答说用这个方案几乎可以消除所有用水需求, 基价密度也大幅提升,过去需要占六个基价单元的系统,现在只需要两个。那国内产业链谁在卡这个位置? 五家核心企业值得关注。第一,英维克,大陆唯一通过英伟达 t 二一认证的叶冷供应商, 直接参与 rubin 叶冷标准制定,累计交付超过一点二 g w 叶冷项目零漏液记录在手,订单超过八十五亿元。 第二,高栏股份冷板式、浸墨式、集装箱式三种方案全覆盖, pe 最低能降到一点一以内,已通过英伟达 g b 两百认证,冷板和浸墨双线并进。 第三,忠实科技,国内液冷板核心供应商,独家供应英伟达 a 一 零零和 h 一 百全系列液冷板,二零二六年新研发的超高功率 ai 芯片液冷复合材料性能达到国际先进水平。 第四,曙光树创进没式叶冷绝对龙头,试战率百分之五十八点八,全球标杆项目 pe 低至一点零三,在手订单排到二零二七年底,刚刚还拿下了马来西亚六十一兆瓦叶冷数据中心大单。 第五,深林环境 c、 d u 分 配单元和进没式机柜核心供应商已通过全性能测试,等待 root 量产供货,深度绑定华为、升腾等头部客户。这几个企业之间有什么区别? 简单说,英维克和高蓝是系统级玩家,卡的是液冷整体方案和 cdu 这些核心设备。 中实科技卡的是上游材料,液冷板和导热界面材料直接进英伟达供应链。曙光树创专注射冷式液冷,是超高功率场景的稀缺龙头。深林环境则是 cdu 分 配单元的技术壁垒最高的环节。这个赛道现在处于什么阶段? 从导入期向放量期跨越。摩根大通预测,二零二六年全球 ai 服务器夜冷市场规模从八十九亿美元飙到一百七十亿美元,渗透率从百分之二十直接翻倍到百分之四十以上。软 本平台秋季量产是最后一把火,所有为软本建设系统的云服务商和数据中心,都必须完成向夜冷的转型。这个需求是刚性的,不是可选项。 总结一下,全面夜冷时代真的来了。英伟达入本平台百分之一百夜冷不是技术炫技,是 ai 算力密度飙升后的必答题。英维克卡特尔一认证高蓝覆盖全方案中实科技卡夜冷板材料,曙光树创领跑禁漠式夜冷深林环境,专注射冷 c d u 这个赛道,不看故事,看订单,看 pu, 看谁先拿到量产资质,算力爆发,散热先行。本播客内容仅供参考,不构成投资建议。

粉丝4.9万获赞12.6万

相关视频

00:30查看AI文稿AI文稿

00:30查看AI文稿AI文稿英伟达刚刚扔出一颗重磅炸弹,发布全球首个百分之一百夜冷的 ai 计算平台 rubin, 每颗芯片、每个网络组建都靠夜冷散热,机箱里一个风扇都没有。 rubin 冷却液温度高达四十五摄氏度,传统风冷系统耗电占百分之四十,而 rubin 直接在芯片处吸收热量, 通过干式冷却器排到室外,大部分时间不用开空调。效果有多猛?一座五十兆瓦的数据中心,一年水电费可省四百多万美元,用水量几乎为零,机价密度提升三倍。数据中心全夜冷时代要到了吗?你们怎么看?

3035小龙虾炼丹炉 02:56查看AI文稿AI文稿

02:56查看AI文稿AI文稿英伟达入宾权叶冷平台正式落地量产,单季为两百千瓦以上的算力需求,彻底把叶冷从可选配置打成了刚需。国产散热产业链的爆发窗口啊,正式的打开了。 那么当地时间六月二十一日,英伟达官宣发布入宾架构的百分之百全夜冷方案,那这套平台支持四十五摄氏度冷却液高温运行,靠大冷板微通道散热技术大幅降低功耗和用水消耗。随着 ai 单机柜功耗突破两百千瓦,夜冷已经从过去的补充方案升级成 ai 数据中心的核心技术设施。 如今啊,算力的竞争早已经不局限在芯片层面了,已经延伸到散热能源整套体系。严伟达的技术标准呢,自带全球引领效应,也顺势带动了国内液冷全产业链的国产替代,全面提速。 各个新闻赛道的需求啊,都在同步的放量。早前呢, ai 机房基本上是风冷为主,液冷啊只是在小范围内试点配套,而如平架构索性把百分之百全液冷定性为新一代高密度算力的硬性标准了。 那么随之而来的是微通道相变冷板高温冷却液、全域冷液分配单元都成了标配件单台, ai 服务器的液冷组建价值量啊大幅提升, 不管是新建算力机房还是老旧机房改造,都同步进入了液冷替换的周期。可以说呀,算力竞争的逻辑呢,已经彻底的变了,不再指拼 gpu 芯片的性能,高低散热功率、能耗控制、液冷基建能力,都成了算力极强的核心竞争力。 热冷赛道呢,也正是迈入规模化盈利的新阶段,那么首先被打开的是行业整体的需求空间,全球云厂商,国内的制算中心,想要适配入便架构的新机型,都必须全面配套热冷系统,再叠加国内算力基建绿色地碳的政策要求,热冷市场规模三年内啊,犹望实现翻倍。 过去热冷核心零部件孵化冷却液长期被海外厂商垄断,如今英伟达量产后呢,带动全球批量采购,国内场上呢,迎来了批量认证、批量供货的窗口期, 国内替代的节奏啊,会明显的加快。其次呢,是产业链价值的重构,上游零部件的价值占比呢,持续的提升,如冰的高温液冷方案,对冷板洁净度、管路耐压耐腐蚀能力,冷却液的耐高温稳定性啊,都提出了更高的标准。 冷板 c、 d、 u 分 配单元、精密管路、快速接头、孵化冷却液,这五大核心环节啊,价值量都出现了大幅的上涨,是板块最核心的收益方向。 第三呢,是国产算力整机厂商呢,也同步吃到红利。浪潮、曙光、超巨变、华为等国内 ai 服务器厂商,早已经全线布局全液冷整机了,还可以同步适配国产液冷零部件,写成国产服务器加国产液冷的完整自主算力方案,进一步降低对海外零部件的采购依赖。 能说到底啊,国内液冷产业链本身就具备完整的配套优势,从材料零部件本身就具备完整的配套,成本优势呢,也十分的突出。 总之啊,英伟达入币平台的量产,等于正式敲定了全叶冷的长期救助路线,行业短期订单集中爆发,中长期产量呢,还会持续的扩张,再叠加国内算力自如可控的政策导向,叶冷板块啊,有望成为 ai 算力基础设施里长期的核心投资主线。

18万大叔说 03:42查看AI文稿AI文稿

03:42查看AI文稿AI文稿叶冷服务器概念近日全线爆发,领益制造、盛阳股份、飞龙股份、易华股份、金富科技集体涨停,盛澜股份、同飞股份等涨幅靠前。这背后是英伟达扔出的王炸 robin 平台官宣百分之一百全叶冷,这是全球首个彻底抛弃风扇的 ai 计算平台。 没错,这就是 ai 算力散热革命的终局。日本单颗 gpu 功耗高达两千三百瓦,传统风冷极限只有一千瓦左右,物理层面已经完全无法支撑了,就像你不能让小排量空调去冷却整个体育馆一样。芯片功耗飙到这个级别,风冷彻底出局。 更颠覆的是,这次四十五摄氏度的温水直接给芯片散热,比泡澡水还热。 听起来反常识,但原理很简单,冷板直接贴芯片表面,温水循环带走热量,效率比风冷高三倍以上。好处是数据中心不需要冷水机组了,用室外干冷气就能散热, p u e 可以 压到一点一以下,一 座五十兆瓦的数据中心,每年能省下两千七百万人民币的电费、水费,这直接带动了整条产业链的价值重估。 液冷系统不再只是散热配件,而是 ai 服务器的硬性标配。如本平台九月量产,所有云厂商建设算力集群必须配套,液冷需求从可选变成了刚需。今天涨停的这些企业,我来给大家梳理一下真正的核心竞争力和产业链位置。第一,英维克, 国内唯一同时拿下英伟达、 ruben 和 g b 三百双平台 t r e。 认证的夜冷厂商,自研全套冷板 c d u 冷却单元 u q d 快 接头冷板,国内试战率超过百分之四十二,夜冷业务常年维持百分之两百以上增速,海外算力订单排到二零二七年 第二,高栏股份,微通道冷板龙头三 d 微通道技术写入英伟达散热设计指南,冷板式、静默式集装箱、液冷三线同步布局,通过工业复联 o d m 渠道切入海外供应链,共获字节。阿里大型智算中心。 第三,领益制造今日涨停的核心收益标地,通过收购利敏达获得英伟达 avl 认证, 独家供货 rubin 平台 uqd 盲插液冷快接头和 gpu 专属冷板,适配两千三百瓦超高功耗芯片散热单机柜配套价值数千元订单持续批量交付。 第四,深林环境,英伟达二线温水换热认证厂商,主攻 cdu 冷却分配单元和室外干冷器完美匹配。 rubin 无需冷水机组的自然散热架构,深度绑定三大运营商和国内互联网大厂算力集群。 第五,飞龙股份,国内液冷专用电子水泵龙头,适配 reuben 机柜水循环系统产品通过英伟达生态场验证,今日同样风涨停。液冷水泵是液冷系统循环的动力核心,缺一不可。 总结一下,英伟达 rubin 平台量产在即,叶冷从节能选项变成了入场刚需。摩根大通预测,二零二六年全球 ai 服务器叶冷市场超过一百七十亿美元,渗透率从百分之二十跃升至百分之四十以上。 芯片功耗越高,叶冷越不可替代,这个逻辑会随着每一代 gpu 迭代持续强化。 国内企业在微通道冷板、 cdu、 快 接头、水泵等核心环节已经实现进口替代,切入英伟达全球供应链,业绩弹性正在兑现。这波行情不是题材炒作,而是有明确定单支撑的产业升级。

02:29查看AI文稿AI文稿

02:29查看AI文稿AI文稿问你一个问题,一台光成本就高达五千五百万人民币的英伟达最新 rubicon 机柜,真正让它造价翻倍的环节到底在哪里?如果你以为还是 gpu, 那 今天大魔曝光的这组数据绝对会让你出乎意料。 摩根斯利最近出了一份关于 v 二 rubicon 架构,也就是 v 二两百 nbr 七二机柜的物料成本估算表。从总价看,上一代 gb 三百机柜成本不到四百万美金,而 v 二两百直接到了七百八十万,总物料成本翻了近一倍。 很多人看到这个造价,第一反应肯定是英伟达的 gpu 又变贵了。确实,作为核心算力单元, vr 两百的 gpu 物料成本从两百五十二万涨到了三百九十六万美金, 绝对值依然最高,占了整机成本的一半左右。但你仔细看涨幅比例, gpu 仅仅涨了百分之五十七,这个数字远低于整机百分之九十五的平均涨幅,这意味着 gpu 的 成本占比正在被稀释, 真正拉高基费造价的,其实另有其人。在这份明细表里,最夸张的数据属于存储 g b 三百时代,存储成本大约是三十七万美金,到了 vr 两百,这个数字直接暴涨到了两百万美金, 涨幅高达百分之四百三十五。随着 ai 模型参数量的不断放大,算力本身已经不再是唯一的瓶颈,数据的吞吐和存储容量成了必须要补齐的短板。到了如饼这一代,为了为保更强的 gpu, 必然要搭配规格更高、价格也更昂贵的 hbm 四内存,存储在整个机柜中的成本占比已经从百分之十跃升到了四分之一以上, 这也是为什么有些市场分析会认为,在接下来的硬件迭代中,单纯 gpu 不 再是唯一的主导因素。存储芯片在整机价值里的比中正在实质性提升。 除了存储,另外几个吃掉大量预算的环节全部集中在通信和底层电路上。表格里的 n b link 交换机芯片和其他网络芯片造价分别达到了十四点四万和五十七点六万美金, 涨幅都在百分之一百二十以上。要把几十颗性能极强的 gpu 连在一起,并让他们高效协同网络互联的硬件正变得越来越贵。与之对应的, pcb 印刷电路板涨了百分之两百三十三, mlcc 电容涨了百分之一百八十二, abf 窄板涨了百分之八十二。断裂密度和通信带宽变高后,主板的层数、走线、复杂度以及电子元器件的消耗量都在成倍增加。 相比之下,之前市场上讨论很热的散热和电源,在整个系统的物料采购里其实占比很小,涨幅分别只有百分之十二和百分之三十二。这说明在机柜级别的物料构成里,基础设施层面的硬件虽然在升级,但并没有像芯片和存储那样出现成倍的异价。 总结这张表单,七百八十万美金的背后,不再是单颗 gpu 在 维持摩尔定律,而是整个系统工程的成本正在快速膨胀。看懂了这部分增加的物料造价去向,也就看清了下一阶段 ai 硬件产业链的利润分布。既然存储、高级风装和网络成了一家大头,你觉得国内哪家硬件厂商最有机会吃到这波红利,欢迎在评论区聊聊你的看法。

1338GPU老李 03:40查看AI文稿AI文稿

03:40查看AI文稿AI文稿大家好,我是瑞少,张二十一号啊。英伟达发了一篇博客,很多人没有太在意,但我觉得这是今年 ai 硬件领域最重要的一份技术文档内容就有一件事啊,就是 robin 平台完全全球首个百分之百的全液冷 ai 架构出来了。 翻译一下,就是,从 robin 开始,英伟达的 ai 芯片彻底不要风扇了,一颗风扇都不要, gpu, cpu, 网络芯片所有组建全靠液体带走热量。这不是小智迭代啊,这是散热方式的食物种级切换。 为什么突然全液冷?根本原因是工耗扛不住了,你看这趋势,明白了对不对? h 一 百单芯片功率是七百瓦, blackwell 干到了一千两百瓦, roblin 直接飙到了两千三百瓦,单机柜的功率冲到了二百二十千瓦, 风的目的今天在哪?大概八百到一百瓦啊,也就是八百到一千瓦,也就是说,从 blackwell 开始就已经濒临极限了。 roblin 更是远超预值,一平方厘米的芯片上热流密度超过电熨斗,接近火箭发动机的喷口,风扇吹根本吹不动。 所以英伟达这次做的非常彻底,上一代的 blackwell 大 概百分之八十到八十五靠液冷,还有少部分风冷辅助, roy 一 步到位,百分之百。施耐德电器 ceo 说的直白,当单颗芯片的功率到这个水平,液冷就不是可选项了,是必需品。 这个方案有什么不一样?说几个数字啊,一个冷却液入口温度,他们做到了四十五摄氏度,比你家的洗澡的热水还热。正常理解,液体温度越高,散热效果越差,但他们通过重构整个冷却回路,让高温反而带走了更高能效。行业工具 冷却液每升一度冷却能耗大约百分之四啊,一座五十兆瓦的数据中心,一年光冷却费用省四百万美元,哎,还有一个很颠覆的数字,用水量。传统数据中心靠液冷冷却塔散热啊,每兆瓦一年要耗到大约二百六十万加仑的水。 融资这条方案呢,在气候适宜地区,可以完全依靠室外干冷气排热,用水量趋近于零,机价的密度也变了对吧?以前需要六个机价单元的东西,现在两个就够。数据中心运营商看到这个数字应该很兴奋,同样物理空间能塞进三位算力,所以投资意味着什么? 因为大家说的很清楚,融资今年秋季量产出货对吧?所以它搭载系统运营商和数据中心运营商都必须完成夜冷的转型不是?这意味着夜冷从过去一个边缘选题直接变成了刚需, 那么这事就来了,对不对?所以液冷体系有三大核心,冷板直接贴合 gpu 的 导热,最核心的排达、酷冷瓷砖,这些都是布局的是吧?气管机柜内的冷却液分布中疏是吧?还有一个就是 c、 d、 u 和管路系统,这是冷管是液冷的,冷板是液冷的。另外还有筋膜式、相片式的液冷啊, 电源系统也要跟着不断去做。而且呢,液冷的东西其实是有了一个大的长链条了啊,做冷板组建和管路接头的和做 c、 d、 o 整一的,这个弹性是不一样,做筋膜式的跟它们弹性更是不一样啊。所以后续中要一点点看,因为咱现在验证的是冷板式的液冷逐渐 到位了啊,这个要看咱们是不是来蹭概念的啊,所以这套东西我觉得非常明确,真的需要看,而且这套东西的启动应该在今年下半年就会大范围的 往上放,如果华而勋呢,马上要这个开的这个股东大会啊,要放出其他信号,可能这事还会再爆炸一波,所以需要看的赶紧看。叶冷这个东西呢,应该是今年尤其这个星期可能要比较重要的一个话题了啊,所以需要的话,咱们在我的季度会员课课赶紧看看啊,因为咱们之前已经讲过叶冷了,后面我们还会再挑时间好好讲一下, 因为里面东西我觉得还是比较详细的,丰富的,需要的赶紧看看。因为咱们课非常丰富,九十天四十五个视频,八场直播,非常超值,所以平台给了大量补贴。六百八还没有结束啊,到三十号结束,本来我的月卡两百多,三百了,记卡应该八百块钱啊,结果现在六百出头就能拿到了,甚至有的不到六百你就拿到了,非常超值,非常超值!需要的赶紧看看,链接在底下点 点击即可。另外说一句,买完了一定要看一下购买页面的客服留言啊,因为你不知道怎么看课,数学老师赶紧告诉你好不好,需要的话看一下啊。今天到这,我是瑞少张,关注我,咱们投资视角,看科技背后的精彩,我们下期见,拜拜。

193瑞克老张有话说 02:58查看AI文稿AI文稿

02:58查看AI文稿AI文稿就在最近,英伟达在自家薄课上放了个大招,详细拆解了下一代 ai 计算平台 rupee 的 心脏。一套能让冷却液跑到四十五摄氏度的百分之一百全液冷技术。你没听错,冷却液温度不是越低越好,而是跑到了四十五摄氏度, 这比大多数人泡澡的热水还要烫。这看似违反直觉的操作,可能正是 ai 算力突破功耗强的关键一步。这到底是什么意思? 是不是说散热更难了?恰恰相反,冷却液的温度能提高到四十五摄氏度,本身就是一个巨大的进步。 在数据中心里,冷却系统每调高一摄氏度,就能省下约百分之四的电费。四十五摄氏度液冷系统直接把冷板贴在芯片上,吸更多的热,冷却液带着热量流到室外。 更妙的是,因为冷却液温度够热,在许多气候下,直接用室外的干冷气就能把热量散掉,省掉了耗电巨大的机械制冷机。简单来说,以前的液冷是混合散热, 只有 gpu 这类最热的芯片泡在冷水里,其他的部件还是靠风扇吹。而现在, roping 这套方案是个纯血统,从 cpu 到网卡,机箱里一个风扇都没有,热量全靠流动的液体带走。那么这事对液冷行业意味着什么? 英伟达的这部棋,相当于用一纸标准宣告了叶冷从加分向变成了必答题。过去很多 ai 服务器还是风冷加叶冷的混搭方案, robin 平台全线切换,迫使所有云厂商和数据中心运营商跟上这波转型。 施耐德电器的 ceo 也直言,当芯片工号跨过某个临界点,液冷就不再是选项,而是必需品。可以说,谁先掌握四十五摄氏度液冷系统的设计和部署能力,谁就能在数据中心的新一轮基建周期里拿到优先入场券。 真正的点睛之笔,一次从能耗大户到省电标兵的系统级瘦身省电只是开胃菜。真正让这技术封神的,是它在用水和空间上的变态级优化。 因为能用干冷器散热,一个兆瓦级的数据中心,每年能省下将近两百六十万加仑的冷却用水,用水量直接趋近于零。同时,由于抛弃了庞大的风冷系统,机架密度大幅提升,原本占六个机架单元的设备,现在两个就装得下。 如果用一句话来总结,英伟达用一套四十五摄氏度的热水系统解决了 ai 芯片越来越烫的难题,还顺手把数据中心的水电费和占地成本砍掉了一大截。 这不仅仅是技术的胜利,更是算力战争进入新阶段的标志。 ai 算力的扩张瓶颈,正从有没有芯片向有没有电、能不能散热转移。当一颗 gpu 的 功耗高到风冷都压不住的时候, 谁能把热量高效搬运走,谁就拥有了定义下一代 ai 基础设施的话语权。而英伟达的答案是,一套温度比洗澡水还高的全液冷系统,和它带来的那个没有风扇轰鸣、没有水塔蒸腾的未来数据中心。

173非某人 01:05查看AI文稿AI文稿

01:05查看AI文稿AI文稿这个一哥厂房四的建设速度在行业内堪称典范,从二六年一月到五月对外宣布仅用了五个月时间,随后装修耗时两三个月,八月份就开始试产了。 我这个厂房是在通过了终端客户认证后才正式投产的,预计到三季度开始,随着撸饼系列的 产品投产,会迎来一个重要的爆发节点,主要的驱动力是来自于潜能空间的释放。在二季度已基本完成前期准备工作,包括市场开拓和客户认证。六月份本月主要处于产量提升和量率爬坡阶段,预计七月份 h d i 这个产品开始贡献 相应的销售额。现在 pcb 二哥是谁?我也说不好。 pcb 二哥我也说不好是谁。亲爱的朋友们,如果说你们想要去学习了解 ai 产业,想要知道这个产业里面 最新的各种各样的产业变化,都可以进到我们的绿泡泡哪一群一年的时间来学习,来了解这个和大家讲的这些产业链上的各种各样的小变化,你们都可以来看看。

124Ai产业链涛哥切片 17:19

17:19 02:48

02:48 00:34查看AI文稿AI文稿

00:34查看AI文稿AI文稿英伟达刚放了个大招,全新如冰 ai 基础设施拿下全球首个百分之一百全液冷成就整机零风扇。它的冷却液温度最高达四十五摄氏度,比日常泡澡水还烫。别小看这几度的提升,冷却温度每提一摄氏度,制冷能耗就降百分之四。 一座五十兆瓦的超算中心,靠这套液冷,一年能省超四百万美元,折合人民币近两千八百万。传统数据中心风扇噪音超八十五分贝。如果用百分之七十五水加百分之二十五丙二醇的冷却液,直触热源,抽走热量。高温冷却液无需机械散热就能排热,安静又高效。算力狂飙的时代,散热革命才是隐形的核心竞争力。

706龙虾AI数字办公室 05:45查看AI文稿AI文稿

05:45查看AI文稿AI文稿股友们,今天的逻辑红宝书重点讲一个事,英伟达 ruben 架构发布后, ai 算力产业链正在经历一轮深度重构,从液冷到电力,从稀有金属到新材料,多个积分赛道价值量翻倍甚至数倍提升。我们一个一个拆。 先说今天最核心的驱动,英伟达 vero rubin 平台 gpu 功耗突破一千八百到两千三百瓦,单机柜功率密度三百千瓦以上,传统风冷彻底歇菜。 n v d i 推出百分之一百全液冷架构,四十五度温水直接液冷,不用冷水机 pu 大 幅降低, 液冷渗透率要从现在的百分之三十跳到百分之八十以上,成为 ai 数据中心标配。核心增量在三个地方,第一,冷板从传统升级到微通道,热交换效率提三倍以上,单价大幅提升。 第二, manifold 分 歧管和快接头规格数量增加。第三, c d u。 冷却分配单元需求激增,单机柜液冷组建价值量比上一代提升百分之十七以上, 整体价值量数倍增长。二零二六年叶冷市场规模可能突破千亿。核心公司就俩英维克,已经进了英伟达 g b 两百 g b 三百核心供应商名录,有全站叶冷方案,高端产品价格已经涨了不少。 领益制造控股子公司利敏达成了 ruben manifold 生态大陆核心供应商,快接头、分歧管等产品深度融入全叶冷循环, 是英伟达双供应链里稀缺的准入标地。相关公司冷板和微通道方向有金田股份、薄微合金、华光新材、大足激光、江顺科技。 c d u。 迸发方向有银轮股份、飞龙股份、红圣股份、同飞股份。其他方案商还有深林环境、高栏股份、中科曙光。第二个方向是燃气轮机 ai 数据中心电力需求大爆发, 北美二零二六到二零二八年 ai 电力需求累计超过一百五十 g w, 全球燃气轮机产能排到了二零二八到二零三零年,供需缺口巨大。东方电器是国产整机龙头,一季度营收一百七十四点七亿,增长百分之五点五七, 规模净利润十五点八五亿,增长百分之三十七点四一在手订单超一千四百亿,最关键的是拿到加拿大大客户二十台 g 五零重型燃气轮机订单,单台两亿,总金额四十亿,毛利率百分之四十到百分之五十。 杰瑞股份,深度绑定西门子和贝克休斯,已经斩获美国数据中心燃气轮机发电机组大订单。整个产业链的标的整机方向有东方电器、哈电股份、上海电器,叶片和热端部件有英流股份、图南股份、万泽股份、 翘庄和钢体配套有杰瑞股份、豪迈科技、联德股份。讲完两个大方向,我们看近期大涨的个股逻辑。朱野集团,全球最大原声音生产商,设计产能六十吨,一年占全球百分之六十以上,一季度营收七十点零八亿,增长百分之四十五点九, 规模净利润十一点四四亿,增长百分之三百一十三,单季利润已经超过二零二五全年。逻辑是 ai 光模块八零零 g 一点六 t, 对 高纯音需求激增,全球缺口超百分之七十,音价持续走高,公司已经突破六 n 级量产,实现七 n 级超高纯提纯,控股股东黄沙坪矿半生音储量是现有的三倍, 注入后音自给力大幅提升,从传统野链股变成 ai 算力金属资源股。云南折页零化音 ai 光模块国产替代龙头,二零二六年预计营收二十点三八亿,增长百分之九十一。 规模净利润三点三四亿,暴增百分之一千五百六十。核心逻辑是八百 g 到一点六 t 光模块升级零化应趁底,从可选变标配单模块需求量提升二点七到三倍。四月获批扩产项目,总产能将达四十五万片。共达电声 ai 声学加车载智能模组, 上半年营收六点五三亿,增长百分之二十二点一三。净利润四千三百零八万,增长百分之三十一点八九。股权激励加控股股东一点五到二点五亿,大额增持收购浙江豪宸半导体百分之四十二点六七,股权延伸到半导体封测 车载 n c 和 r n c 及 m e m s 升学传感器切入智能座舱和 ai 硬件交互。博云新材硬质合金 p c b 微钻棒材龙头 ai 服务器从 g b 两百到 rubin p c b 层数从二十层升到四十层以上,高端 p c b。 微钻需求激增。公司 p c b 钻真原料全球试战率约百分之三十二,日起份额两千吨,产量二零二五年九月头产, 二零二六年二季度满产,产能比此前提升五倍。黄河旋风 c v d。 金刚石热成片金刚石热导率是同的五倍以上,是千瓦级 ai 算力模块顶级散热方案。公司八英寸热成片二零二六年二月正式量产, 复合材料热导率突破七百瓦每米每。开尔文、华为中心等方向客户验证中,降龙电业 ai 数据中心高功率电器配套 单柜功率暴增,高导电低损耗,铜牌母牌需求同步升级,国产替代加速推进,最后快速过一下盘后重要信息, 俊亚科技已投资年产六十万平方米高多层 hdi 线路板项目。卫星化学上半年规模净利润预计六十到七十亿,增长百分之一百一十九到百分之一百五十五。商洛电子多日异常波动,高算力产业链电子元气件分销卡位,金盛机电 碳化硅衬底规模化量产在手合同超三十七亿,光启技术签订十点一七亿超材料批产合同。长川科技上半年净利润九到十亿,增长百分之一百一十一到百分之一百三十四。以上就是今日全部内容均不构成投资建议。

40存小白报告 05:08查看AI文稿AI文稿

05:08查看AI文稿AI文稿兄弟们,英伟达 rubin 架构一出来,整个 pcb 行业彻底变天,从上游沙子到下游设备,全链条都在涨价。由于内容太干,我拆成上下两期。今天先讲最赚钱、最卡脖子的上游原材料和中游附铜板,带你看清谁是真龙头,谁在蹭热度。 第一层,上游原材料最紧缺,涨价最猛的环节,原材料是本轮行情的核心发动机,这个品类里有的已经实现国产替代,有的还被卡脖子卡的死死的。 一、硅微粉国产化最快,话语权最强。别小看这堆沙子,它是 m 九级附铜板里用量最大的原材料。 robert 要求硅微粉粒径从原来的二十微米压缩到一微米以下, h p m 封装还要用更低放射性的高端硅粉,技术门槛直接拉满。 连润芯材国产绝对龙头。普通 m 九级球形硅微粉是占约百分之三十五,以批量供货生意抬光 h p m 专用低 alpha 硅粉,实现小批量量产,是国内唯一同时覆盖两大品类的企业。现在不愁订单,只愁产能,产线全开都供不上。 亚克科技,低 alpha 硅粉第二梯队已通过三星 sk 海力士验证,二零二六 q 二开始小批量出货。 二、电子部全产业链缺口最大。电子部是附铜板的钢筋,占 ccl 成本的百分之十九。当前高端电子部月缺口约五百到六百万米,处于零库存状态,供应紧张至少持续到明年底。中国巨石全球波森和电子部双龙头 二代 low d k 布已通过英伟达认证,二零二六年新增十万吨电子布产量,是行业最大的产量。红河科技,全球超薄电子布老大,十二微米的超薄布是占百分之五十,也是国内唯一同时拿到英伟达和台积电双认证的电子布企业。 菲利华,国内唯一实现石英布大规模量产的企业,已进入生意。台光供应链、中材科技国际副材全品类平台型选手、二代 low d k 布均通过英伟达认证,覆盖中高端全系列。山东波仙终端主力将 e c e r 线升级为电子级超细纱, 已切入国内 ai 服务器 pcb 供应链。石英股份,国内唯一全球唯二量产五 n 级高纯石英砂的企业。 q 部核心原料供应商直接决定石英部的产能上线。莱特光电高端电子部、 lodeca 石英部处于中试阶段,尚未量产。三、铜箔国产化率最低,突破空间最大,铜箔占 ccl 成本的百分之四十二,是最贵的原材料。 日本要求的 h v l p 四级超平化铜箔,目前全球仅日本三井 j x 实现批量量产,是整个 m 九链条里卡脖子最严重的环节。 同冠同博,国内进度最快。 h v l p 三已量产交付。从二零二五 q 三至今,高端 p c p 铜箔一直满产满销。 h v l p 四正在英伟达验证,预计二零二六 q 四小批量出货。德芙科技 h v l p 四五充头部客户验证中。 中医科技锂电铜箔龙头 h v l p 三铜箔已送样生意南亚,预计二零二六 q 三小批量出货。四、 树脂,国内仍在追赶树脂体系,从 m 四的双码到 m 八的 ppo, 再到 m 九的碳氢树脂一路升级, 高端牌号仍被日本三菱瓦斯、美国杜邦垄断,国产化率小于百分之十。中材科技国内探清树脂布局,最早中低端牌号已进头部 ccl 厂供应链, m 九级高端牌号仍在验证。圣泉集团分权树脂龙头,各种树脂配方自主化推进很快, m 七、 m 八级产品已批量供货。 浩华科技做 p t f e。 树脂, p t f e 树脂是 m 十附铜板的关键材料,若 p t f d。 路线胜出,将直接受益于 ai 服务器 p c b。 需求增长。康拿新材布局高速 c c l 用特种环氧树脂,已通过部分国内 c c l。 厂验证,但营收贡献上小。第二层, 中邮附铜板壁垒最高利润最后的环节,附铜板是 pcb 的 地基,占 pcb 成本的百分之三十到百分之四十。英伟达的认证壁垒比高考还严,全球能批量供应 m 九级 ccl 的 只有四家。 台光电子、生意科技、松下电工、日立化成台光电子是绝对主攻,占据英伟达 m 九级 ccl 约百分之八十的份额。商业科技是全球第二大 ccl, 大 陆唯一通过英伟达 m 九正式认证的厂商。 m 十材料也在同步推进。 华正新材 m 七级已经批量供应, c b f。 树脂通过了华为升腾的验证,在 a b f。 替代方向进展很快。同时布局载板级 c c l。 南亚新材 m 八级高速 c c l。 国内批量供应 ic 封装机材以小批量出货。金安国际布歇布 c c l p c b。 全产业链布局,电子部自供率百分之六十。 m 七级 c c l 批量供货。国内 ai 厂商。 中英科技高频副铜板龙头布局 ai 服务器用 m 八级产品。二零二六 q 三开始小批量试产,说白了, ccl 这个环节谁拿到了英伟达的认证,谁就躺着赚钱。 生意科技作为大陆独苗,这波红利吃定了。总结一下,上游原材料是本轮涨价的核心,发动机电子部缺口最大,铜箔卡脖子最严重,中游 ccl 认证壁垒最高,生意科技是大陆最大的受益者之一。 下期我会接着拆解下游 pcb 制造设备耗材,以及未来三年最有想象空间的 i c 载板,看看谁是下一个能翻倍的潜力股。你们最看好哪个环节?评论区聊聊。

1.9万洞见基本面 03:31查看AI文稿AI文稿

03:31查看AI文稿AI文稿哈喽,大家好,我是杨。最近英伟达发布的微软架构,不知大家看了没,这种架构的重构就直接传导到供应链层面,这也暗示着单芯片时代将彻底结束了,它就是 ai 服务器里的高速公路 pcb 版, 作为电子信息产业的核心基础部件,正迎来技术升级迭代的多重改革,它目前正在从传统接线板变成 ai 服务器的半导体及传输枢纽。 这可不是简单的改进,而是整个算力传输的底层逻辑被重写了。不卖关子,直接上数据。根据国庆证券在今年六月初发布的最新研报,英 伟达 rubin 架构下的 vr rubin 二百机柜 pcb 的 采购成本从三点五万美元直接涨到了十一点六七万美元,涨幅高达百分之二百三十三,成为整机柜非内存品类中涨幅第一的核心部件。且它的计算板层数从二十二层加到了二十六层,甚至首次引入了四十四层的中央背板, 下一代开门机柜的成交背板更是达到了七十八层。层数越多,就意味着数据能同时跑的通道更多更快,就像把双向四车道直接拓展成了双向十车道。 而 pcb 的 质变直接传导到了上游材料端,带来了三个维度的增量。第一,树脂全面换代。 rubin 架构,以前用的 pto 树脂,现在全面换成了碳氢树脂,未来还要上 pte, 这样它的接线损耗极低,目的就是为了让信号跑时不漏电。 第二,高端电子级玻璃纤维布,因为芯片再强,没有这块布,信号就会出现损耗迟滞。以前我们用普通的 e 波线布,现在 rubin 就 得用石英波线布,这种材料的界定常数仅为传统 e 波线布的一半不到, 普通的电子布每米六到七块钱,而石英布的价格在一百到二百元每米,贵了十到三十倍,还严重缺货,供给缺口预计超三百万米,短缺至少延续至二零二七年,下半年是目前上游最卡脖子的环节。 第三个就是决定散热和性能的核心功能材料硅微粉,它的本质就是高纯度球形二氧化硅粉体 从粗沙子变成纳米级,球形颗粒滤镜从几微米缩到亚微米甚至纳米级,用量又翻倍,填充比例提升至百分之四十以上, 成本占比从百分之五大幅提升接近至百分之二十。它的核心作用是降低板材热膨胀系数、提升尺寸稳定性的同时能优化散热性能。 好了,讲到这里,你是否已经看懂了如饼高盛预测,二零二六年 ai 服务器 pcb 市场规模同比暴增百分之一百一十三,二零二七年再增百分之一百一十七。上游 ai 服务器 ccl 增速更猛, 二零二六年和二零二七年分别同比增长百分之一百四十二和百分之二百二十二。随着数据中心资本开支会保持高增速, pcb 和上游材料这条链的景气度将持续高企。 但关键不在这,关键在于 ai 服务器会变成一个巨型芯片, pcb 就是 它的股价和载体。另外,目前关于 pcb 的 高端油墨市场,日系企业占比仍超百分之八十,而国产的高端替代份额还不到百分之十。 从去年四季度起,日本龙头厂商已经带头对高端油墨提价百分之十五到百分之二十五,部分紧俏型号涨幅超百分之三十。 也就是说, rubin 架构不只是英伟达的提升,而是对国内高端材料供应链的一场硬仗。谁能在 pcb 材料领域率先实现类半导体级别的突破,谁就有可能赢下下一轮算力军备竞赛。

589洋点财评 06:38查看AI文稿AI文稿

06:38查看AI文稿AI文稿hello, 大家好,我是老王。今天咱们来聊一个把 ai 算力散热赛道彻底旱死在快车道的标志性事件。英伟达在 rubin 平台架构上明确推进百分之一百夜冷方案,告别风冷过度态。 六月二十一日,英伟达官方博克发布技术长文,完整批露了这套散热体系,把它定义为数据中心历史上最重要的能效突破之一。 ruben 是 全球第一款实现整机无风扇、全链路液冷的 ai 计算平台, gpu 交换机、光模块供电组建,全部接入密闭水冷回路,彻底淘汰传统混合风冷架构。 而后续 ruben ultra 单柜功耗更是占上六百千瓦量级,整机柜必须全套冷板加 cdu 加快接头加 manifold 加干冷器的液冷链路才能扛住。这意味着液冷从 gb 两百时代的可选升级,在 ruben 这一代直接变成入场券。不上液冷,连 ruben 机柜都跑不起来。 很多朋友对百分之一百液冷这四个字的分量可能没概念,简单说, gb 二零 nvr 单柜单柜功耗已经在一百二十到一百三十千瓦上下, rubin v 二零零在往上顶到一百九十到两百三十千瓦风冷的物理极限,单机柜一般三十到五十千瓦早就被击穿。夜冷不是更省电的锦上添花,是不夜冷就宕机的生死线。 rubin 百分之一百夜冷的含义是 gpu、 cpu、 hbm 内存,甚至电源模块和交换芯片全部要上冷板。 每台机柜配独立 c、 d u 冷却液分配单元,机柜间用快接头做盲插连接整栋楼,配干式冷却塔做二次侧循环。这套方案还有一个很亮眼的技术细节,冷却液入口温度做到四十五度。这一省电,在大部分气候条件下,不用制冷压缩机靠室外干冷器就能完成换热。 数据中心 poe 可以 压到一点零五到一点一五区间,相比传统风冷机房省电百分之三十以上。冷却液采用的是百分之七十五水加百分之二十五丙二醇的混合液,兼顾导热效率和防腐抑菌。这条链路上的每一个环节,价值量都比风冷时代翻了几倍到十几倍。 咱们对照一下产业节奏, g b 两百时代,英伟达还是风液冷,渗透率大概在百分之三十到百分之五十徘徊。 但 rubin 不 一样,二零二六年下半年起, rubin 机柜小批量出货,百分之一百叶冷成为标配。二零二七年, rubin ultra 大 规模上量单柜六百千瓦叶冷,链路复杂度再上一个台阶。 二零二八年,即以后一点六 t 和三点二 t 光互联加更高密度 gpu 叶冷从机柜级向芯片级和机柜级深度融合引进。 这条节奏背后,是全球云厂商和数据中心运营商被迫集体转向夜冷的军备竞赛。谁能在 cdu 快 接头、冷板这几个仅瓶颈环节卡位,谁就能吃下这轮最大的增量。 先把链路拆开, rubin 百分之一百夜冷到底买了啥?一套完整的 ai 机柜夜冷方案,核心环节依次是冷板,贴在 gpu 和 cpu 和 hbm 上,把芯片热量导出来。同获同家微流道设计 单机柜十几到几十片 manifold 分 流器管机柜内,把冷却液分配到每块冷板的分水器精密加工件 u q d 快 接头机柜与 c d u 和冷板之间的盲插接头。英伟达推 u q d 标准认证壁垒极深,是当前最紧的子环节。 c d u 冷却液分配单元机柜及液冷心脏把一次侧和二次侧做热交换,二次侧管路与接头机柜内外连接用的软管、硬管、接头阀门、 干式冷却塔、楼宇及散热末端冷却液介电流体分孵化液和合成油两条路线。这条链路的总价值量, rubin 机贵比 g b 两百,再跳一档,单 k w 液冷价值从风冷的几百元拉到几千元。 a 股收益标递分两大板块梳理,第一大板块是液冷设备与核心部件最直接吃增量 英维克,国内叶冷龙头已进英伟达供应商名单。 c d u 加冷板加全链条方案能力齐倍,是 rubin 积贵叶冷最直接的受益者之一。 高栏股份,老牌叶冷厂商 c d u 冷板 manifu 都有布局,绑定国内服务器场和部分海外客户。曙光树创在进末式叶冷领域有先发优势。 rubin 推动冷板加进末双路线并行。 飞龙股份,传统汽车水泵龙头,近年切入服务器液冷 c d u 和水泵环节,属于跨界降维的弹性标地。 同飞股份,工业温控出身,液冷 c d u 和干冷器都有产品。银轮股份,车用热交换龙头,服务器液冷冷板和 c d u 都有布局制造能力。厚 川环科技,液冷管路供应商,二次侧管路国产替代主力,忠实科技,导热材料加液冷冷板都有涉猎,在芯片级导热界面和冷板一体化上有组合打法。 第二大板块是冷却液与配套材料价值重估的隐形环节。冷却液是液冷系统的血液。三 m 停产孵化液之后,国产替代窗口打开,合成油加孵化液两条路线并行,润合材料、有机硅深加工切入冷却液和导热界面材料是液冷材料端国产替代的代表。 永和股份和巨化股份孵化工龙头围绕孵化液做布局,三 m 退出后的国产填补者、新宙邦电子化学品平台、高纯氟材料和冷却液方向有储备。极钛股份密封胶和管路材料在液冷系统里有配套应用。 几个关键节点要记一下,二零二六年三四季度, rubin 机柜小批量出货液冷链路首批订单落地 c d u 和 u q d 快 接头是最先看到业绩弹性的环节。 二零二七年, rubin ultra 大 规模上量单柜六百千瓦,推动 manifold 冷板干冷器需求同步放量,叶冷从单柜选配变成整栋标配。二零二八年即以后叶冷标准进一步收敛头部厂商份额,固化二线厂商,看谁能进英伟达和亚马逊和 met 的 供应商名单。 总而言之, rubin 百分之一百叶冷不是一句配置口号,而是把叶冷产业链从主题推向业界点。既比二零零时代叶冷还在要不要上的争论里, ruben 直接把答案拍死。不上叶冷就没有 ruben。 对 a 股而言,从 cdu 快 接头冷板到冷却液这条链路上的国产头部公司,正站在 ai 算力散热从 kw 级向百 kw 级跃迁的历史性窗口上。 当然也必须说一句,叶冷全面落地还面临漏液风险、 cdu 单点故障、运维人才缺口等现实挑战,产业兑现节奏仍需跟踪。好了,今天就聊到这,欢迎交流探讨,咱们下期继续拆硬核产业。

30发牌手老王 05:57查看AI文稿AI文稿

05:57查看AI文稿AI文稿朋友们,隔夜半导体行业重磅核弹落地,英伟达专门发长文详解下一代 rubin 平台。这次不谈 gpu 性能,不提 hpm 存储,直接把散热这条底层逻辑焊死。在行业规则里,最狠的不是英伟达推荐液冷,是硬性划下强制红线。 今年秋天 rubin 批量出货后,所有云厂商、制算中心采购这条平台,必须百分之一百全液冷改造, 不用夜冷,直接不给供货。推翻了过去十几年风冷行业共识,四十五摄氏度高温冷却液颠覆了整套散热逻辑。本期用三分钟时间把这套逻辑讲透,听完,彻底看懂算力下一轮主攻方向。先给大家直观感受现在 ai 芯片发热有多恐怖,风冷早就走到物理天花板, 前一代 blackwell 单芯片功耗一千瓦,机房一堆风扇已经吹到极限,全新 rubin 架构直接干到单颗两千瓦,单机柜满载功耗突破两百千瓦。换算成大白话,一台机柜发热量等于一百三十台家用电磁炉,同时开满最大功率, 机房热浪根本散不出去,再多风扇再多空调,都是治标不治本,行业早就有定论,芯片工号跨过一千瓦门槛,夜冷不再是加分选项,是生存必需品。很多人会疑惑,市面上不是早就有夜冷服务器了?以前的夜冷全是半吊子拼凑方案, 只给 gpu 贴一块冷板,内存、交换机电源全部还是靠风扇吹风,本质还是风冷打补丁,散热、能耗、密度三大痛点根本解决不了。但英伟达 rubin 是 全球第一套真正全域全夜冷 ai 平台, 机柜里 gpu、 cpu、 nvlink 交换机存储模组,所有发热元气件全部接入液体循环整机彻底取消所有散热风扇,从根源解决高功耗难题。 最颠覆所有人认知的就是四十五摄氏度进水冷却液设计。很多人一听觉得奇怪了,洗澡水也就三十八、四十度,四十五摄氏度还能叫冷却? 恰恰这个高温设计是整套方案的核心精髓。冷却液进水温度越高,配套冷水机组的制冷负荷越低,温和气候地区甚至可以直接依靠室外空气自然散热。大功率制冷机组直接不用开机构测算冷却液温度,每提升一摄氏度,机房制冷能耗节省百分之四。 一座五十兆瓦超大型制算中心,一年光电费就能省下四百万美元,冷却塔用水几乎清零,完美踩中全国数据中心 p u e 严控政策,一举解决能耗、用水两大监管难题。 第二大颠覆性优势,算力密度直接翻三倍!传统风冷机柜要预留大量风道风扇安装空间,一套完整算力集群要占用六个机柜位置。 全液冷方案原气件紧凑排布,同等算力只需要两个机柜。一线城市算力枢纽机房寸土寸金,同样一栋大楼,液冷机房能承载三倍算力, 云厂商扩容成本直接大幅下降。未来新建智算中心液冷会成为基建标配。这已经不是英伟达一家企业的技术路线选择,而是全球算力产业标准重构,同步研发配套液冷机柜配电系统。 国内头部云厂商新建智算中心叶冷机柜占比已经突破百分之六十,行业数据非常直观。去年全球 ai 数据中心叶冷渗透率仅百分之三十出头,二零二六年直接冲到百分之四十以上。 新建高端万卡集群几乎全部采用全叶冷方案,国内叶冷市场规模两年直接翻倍,是算力产业链确定性最高的增量隧道。重点来了, 这条海外强制落地的技术标准,对咱们 a 股产业链直接有三重红利,三条主线逻辑层层递进,业绩弹性依次拉开。第一条主线,夜冷系统集成商订单最先落地兑现。过去机房只采购零散散热配件,现在新建制算全部整套 epc 总包, 单个项目规模从百万级别直接升级到千万级别。核心标的英维克、深林环境、高栏股份、曙光树创、 川润股份。这类企业拥有完整冷板式、静默式全套解决方案,对接浪潮、华为三大运营商头部算力项目,国内新建大型智算中心,订单持续爆发,最先吃到行业扩容红利。第二条主线,核心零部件, 国产替代空间最大,弹性拉满冷板 c、 d、 u 冷却分配单元,不锈钢精密管路,快速接头冷却液。过去高端零部件长期被海外品牌垄断,现在云厂商降本需求叠加英伟达全液冷标准,国内厂商加速切入供应链细分龙头拆解。 一、冷板换热部件,银轮股份、飞龙股份、强锐技术直接贴合 gpu 散热单机柜,需求量大幅提升。二、精密不锈钢波纹款洁净管路。五洋自控苏伯特全液冷密闭管路,刚需。 三、孵化冷却液材料,东阳光,国内少数自主量产专用冷却液的企业,全产业链自主可控。 第三条主线配套配电节能设备长期持续放量,单机柜功耗翻倍提升,传统低压配电方案完全跟不上。液冷配套高压配电余热回收智能监控设备同步扩容。全国多地出台政策要求大型数据中心 p p u e 低于一点二, 全液冷搭配余热回收是唯一达标路径,电力节能配套厂商长期受益。跟大家说句实在话,很多散户总盯着 g p u 光模块这些热门中游组装股, 却忽略了散热式算力硬件的底层地基芯片性能再强,没有配套散热方案设备,就是一堆持续发热的废硬件。英伟达直接用采购门槛强制全行业切换液冷,等于亲手按下散热赛道加速键,全面液冷时代才刚刚拉开大幕。 郑重声明,以上内容仅作为产业资讯科普梳理,不构成任何投资建议。喜欢本期干货内容,点赞加关注,带你看懂热点财经背后的底层逻辑!

120韭研新财