牧原股份2026年分红派息金额多少

粉丝2.1万获赞2.6万

相关视频

07:02查看AI文稿AI文稿

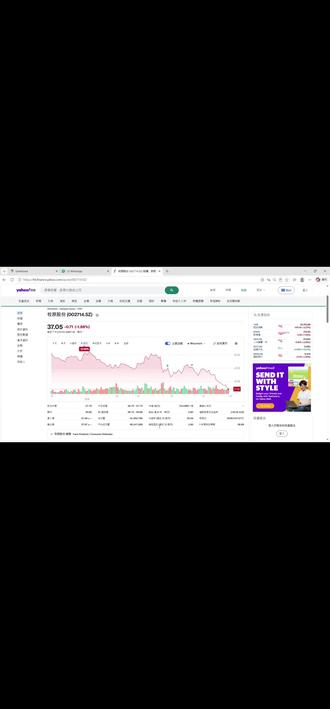

07:02查看AI文稿AI文稿牧原股份,零零二七一四权威度解析猪王穿越周期的底气与引诱,各位投资者朋友们大家好,今天聚焦 a 股生猪养殖龙头牧原股份,零零二七一四,截至四月三日收盘,股价四十二点九零元,单日跌幅百分之一点七二,换手率百分之零点七零,成交额十一点三六亿元, 总市值两千四百七十六点六一亿元。作为全球最大生猪自繁自养企业,为二零二五年行业下行期仍实现超一百五十亿净利润,屠宰业务首次年度盈利,国际化布局迈出关键一步,但二零二六年开年猪价创近七年新低, 全行业深度亏损。公司股价从年初五十点五八元回落,近三个月跌幅超百分之十五。今天我们从核心维度拆解这家猪毛的投资价值与潜在风险,帮大家看懂周期底部逻辑。公司基本盘,二零零零年成立,二零一四年上市,深耕行业,二十六年构建全产业链闭环, 不创二元轮回育种体系,以及治成本控制稳居龙头,是国内首家 a 加 h 两地上市生猪养殖企业。一、 主营业务全产业链闭环养殖加屠宰双轮驱动。牧原以生猪养殖为核心,屠宰肉食为第二增长曲线,配套全产业链, 抗周期能力突出。二零二五年行业下行期仍稳健经营,生猪养殖占总营收约百分之七十全自繁自养模式优势显著。二零二五年商品猪出栏七千七百九十八点一万头,全球第一 猪,均价十四点四四元每公斤,同比降百分之九点二。养殖完全成本十二元每公斤,同比降两元每公斤,优秀场线低于十一元每公斤。成本领先,实现稳健盈利。屠宰业务二零二五年实现突破,屠宰两千八百六十六点三万头,同比增百分之一百二十八点九, 产能利率百分之九十八点八,营收四百五十二点二八亿元,同比增百分之八十六点三二,占总营收百分之三十一点四, 首次年度盈利,二零二六年计划投入十到十五亿元,新建屠宰产量,提升屠宰量与自宰比例,配套业务提供支撑。自主育种体系 p s y。 持续提升。低豆粕、饲料配方豆粕用量百分之七点三,降低成本波动, 善意并防控,保障养殖稳定。二、全市场占比,行业绝对龙头,市占率持续提升。牧原股份龙头地位稳固,在规模化趋势中持续收割中小散户份额,行业集中度向龙头集中。国内养殖市场,二零二五年全国生猪出栏约七点二亿头,牧原出栏七千七百九十八点一万头, 市占率百分之十点八三,国内唯一突破百分之十点八三点二万头,行业第一,保障后续出栏。 屠宰行业国内 c r 五不足百分之十,规模化率低,目前屠宰量两千八百六十六点三万头,稳居前列,增速远超行业,未来市占率有望提升。全球市场出栏量全球第一, 技术与成本管控领先,二零二五年开启国际化,与越南 b e f 泰国正大合作,二零二六年计划在越南落地养殖产能。三、市值市盈率与分红估值低位 高分红回报股东截至四月三日总市值两千四百七十六点六一亿元,农林木鱼板块第一,市盈率 t t m 十五点九九倍,市盈率三点零六倍,处于近五年低位,低于行业多数同行,上行空间显著。 分红方面,上市累计分红两百六十五点七六亿元,二零二五年半年报分红五十点零二亿元,美食股派九点二七五二一四元,年度预算分红二十四点三五亿元,全年分红预计七十四点三八亿元,占净利百分之四十八点零三,回报稳定。四、 财务与基本面,周期下行中稳健,财务结构优化。结合二零二五年业绩预告及年报,木源行业下行期稳健,经营盈利领先,财务结构优化, 现金流充足,基本面韧性强。核心业绩,二零二五年营收一千四百四十一点四五亿元,同比增长百分之四点四九。规模净利一百五十四点八七亿元,同比下降百分之十三点三九。扣菲净利一百五十九点八八亿元,同比下降百分之十四点七一、猪价下跌至利润下滑, 但通过多维度对冲实现超一百五十亿净利,抗周期能力突出。二零二五年营收盈利前高后低,前三季度砥定全年基础。 二零二六年一到二月猪价跌破十元每公斤,单头亏损超两百元,一季度业绩成压成共时盈利。质量养殖完全成本十二元每公斤,同比降两元。养殖毛利率行业领先,屠宰业务毛利率转正,业务结构优化,财务安全。二零二五年末资产一千七百一十七点四亿元, 负债九百二十九点九九亿元,资产负债率百分之五十四点一五,同比降四点五三个百分点,经营现金流三百点五六亿元,造血强劲,负债规模下降,风险可控。研发持续加码,聚焦育种、饲料、防疫等领域,形成全产业链研发体系,支撑长期发展。 五、发展规划,深耕国内加,布局海外,实现长期增长。未来三到五年,牧原以成本领先、全面协调全球布局为核心,巩固龙头,打造第二增长曲线,开启国际化。一是聚焦养殖,降本增效。二零二六年商品猪出栏七千五百到八千一百万头, 利润完全成本降至十一元每公斤以下。二是加码屠宰业务,新建产能,提升屠宰量与自在比例,拓展渠道,优化产品结构, 推动持续盈利平滑周期波动。三是推进国际化,二零二六年在越南落地养殖产能,港股募资百分之六十用于海外,拓展复制技术方案至更多国家。四是坚持技术创新,加大研发投入,巩固核心领域优势,驱动长期发展。六、 近期股价波动核心原因,猪价低迷加预期分化。二零二六年开年股价从五十点五八元跌至四十二点九零元,近三个月跌幅超百分之十五。 波动核心原因有四点,其一,猪价暴跌压制股价,三月猪价最低九点七二元每公斤,近七年新低揭穿成本线,牧原单头亏损超两百元,一季度亏损预期发酵。其二, 周期反转,预期分化能反母猪存栏。高位产能去化不及预期,市场担忧周期底部拉长下休业绩弹性预期。其三,政策限制扩张,三月初政策要求调解能反母猪存栏不支持破产, 打出蓝高增长预期,机构下修长期估值。其四,资金情绪共振下跌,三月板块弱势,资金避险减仓,股价破位引发抛压,但外资机构看好下半年周期拐点。 七、总结与风险提示综合来看,幕源作为全球龙头,全产业链与成本优势显著,二零二五年业绩突出,屠宰全球化取得突破,周期底部收割份额未来反转后修复空间可观。核心风险,一、猪价长期低迷至阶段性亏损。二、 周期反转不及预期。三、政策限制扩张四溢并冲击。五、海外布局域组牧原属周期成长股, 本期受猪价与情绪影响大,长期看成本屠宰与国际化,建议短期跟踪猪价产能去化及一季度业绩,切勿盲目抄底,长期估值低位 可逐步布局,等待双击。以上就是牧原股份权威度解析,数据均准确无误,后续持续跟踪猪价与公司动态,助力把握周期机会,记得点赞关注!

16每日一企 04:52查看AI文稿AI文稿

04:52查看AI文稿AI文稿牧原改名了,从牧原股份改到了牧原食品集团,透露出了什么信号?这几天养殖圈最劲爆的一个消息就是,牧原改名了 牧原食品股份有限公司,改叫牧原食品集团股份有限公司了。很多散户的第一反应是,跟我有啥关系? 我跟大家讲,关系大了。龙头换名,背后是战略换赛道。这篇内容你看懂了,小散户在二零二六年这轮逃亡赛里该怎么走,你就清楚了。这条视频比较长,先点爱心收藏起来,别等到想看的时候你就找不到了。第一部分,墓园为啥改名? 先说改了什么?五月二十二号,牧原正式完成工商变更登记,牧原食品股份有限公司变成了牧原食品集团股份有限公司,证券简称还是牧原股份,这个没变。改名的官方理由有三条,一、适应国际化发展战略。二、发展集团化优势。三、 提升管理运营效率。但真的就这么简单吗?更深层的逻辑是啥?目前已经是全球养猪龙头,二零二五年出栏率中七千七百九十八万头, 占了全国超百分之十的份额,年营收一千四百九十二亿,利润一百五十八亿。二零二六年二月,又成了国内养猪第一家 a 加 h 两地的企业, 体量达到了这个级别。名字里不带上集团两个字也确实说不过去。但集团这个名字,他不是白加的,是牧原正在从养猪户变成食品集团。 第二部分,牧原的全产业链食品版图。很多人以为牧原只养猪,其实他早就不是单纯的养猪企业了。牧原现在是什么?是一家横跨饲料加工、生猪育种、 生猪养殖、屠宰加工的全产业链企业。也就是说,从种猪到猪饲料,从活猪到猪肉,基本上都掌握在自己手里。截止二零二四年年末,已投产十家屠宰场,年屠宰量能达两千九百万头。二零二五年屠宰量两千八百六十六万头, 产能利用率从二零二零年的百分之十二飙到了百分之九十八点八。更关键的是,屠宰业务二零二五年首次实现了年度盈利。二零二零年的第一季度,屠宰业延续了良好的趋势,产能利用率高,管理效率提高,还计划向分割品、定制化产品等方向延伸。那未来的规划也很明确, 逐步推进产能建设,拓展优化销售渠道,向高附加值产品延伸。同时,海外布局也在提速,在香港上市之后,目资的百分之六十计划用于海外业务的拓展,目标是在越南落地养殖产能,加上智能化养殖,牧原二六年三月养殖成本已经降到五块八美金, p s y 超二十八, 一个工程师一年就能出来一万头的猪。所以,牧原改名是对世界宣告,我不仅是规模最大的养猪企业,我还是一个比较完整的食品集团,从育种到餐桌,全料条打通。第三部分, 猪企巨头集体下厨房,背后又是啥信号?牧原,他不是一个格力。观察二零二六年的养猪行业,你会发现一个明显的趋势,巨头们不再满足于养猪,纷纷向食品端跑去温室, 把肉食事业部总部搬到了广州天河,整合生鲜和熟食两大业务板块,打造消、盐、供、养、育一体化的组织。 董事长温志芬说,这是再创一个温室的关键一步,温室的目标是中国肉、蛋奶食材的领航者。这是农牧企业的语言吗?很显然不是,这是消费品牌的语言啊。双汇生鲜包装产品二零二零年一季度销量一点九万吨,同比增长百分之二十点二。 中粮家康品牌小包装猪肉年增长百分之四十六点二。正大集团推出了猪肉水饺和新希望思念等食品企业联名。新希望的美好小瘦肉年销破十个亿,为什么集体转型?底层逻辑这么残酷? 是猪价它不香了,养再多的猪也可能赔本赚吆喝。而下游食品加工三万亿的市场规模还在增长。还有一个更现实的原因,猪价跌到四块多一斤的时候,养猪他是亏钱的,但把猪做成小瘦肉去卖, 附加价值它就翻倍了。这就是往下游走的核心逻辑,从生产端到消费端,每往前走一步,就能多赚一笔加工费和品牌一下, 这也是为什么我坚持让大家用核心料的原因。换到塑料行业,这就是核心料和预混料、浓缩料、全价料的区别。那这里我们直播的时候再给大家展开去讲。另外,政策也在加速转型,二零二六年国家开始对头部猪企实行生猪备案管理, 单纯追求规模扩张,被披上了紧箍咒,那往深处去走,往细处去做,这才是真正的出路。最后总结一下,牧原,从股份到集团两字之上,背后是整个行业的战略转向, 开始从养好猪升级到卖好肉、做好食品,从成本竞争走向高一价品牌竞争,那这会对散养户造成灾难性的影响吗?有没有缓冲期留给大家?我的答案是有锁定远航的直播间,直播内容会更加详细,更加精彩,包含今天的猪价,远航也会给大家讲的透透彻彻,明明白白。

1797黎远航猪价(招收主播) 03:11查看AI文稿AI文稿

03:11查看AI文稿AI文稿这布局是准备把股东的钱亏光吗?放你娘的屁,看空的眼光太单纯,根本看不懂。牧原真正的硬实力百分之五点一七,毛利率连费用都盖不住,这硬实力是来毁灭价值的吧。中小街道十一点三元,每个 g g 全行业都亏 目元,成本十一点九元,经济只亏五十到六十元每头,别家亏一百一十九元每头成本十一点九元。我想你的硬实力三月已经降到十一点六元,每一个经济全年目标十一点五元以下,成本还在降, 你眼瞎看不见?成本降到十一点五元又怎样?现在毛利率百分之五点一七都不够覆盖费用,柔微率都负了,照样是价值毁灭。正资产模式在周期底部成压正常。二零一四到二零一百分之二十二点五, 这叫价值毁灭,收件比百分之一百,现在是以步续力,等去产物完成,猪价起来,瑞克会像坐火箭一样飙升。等猪价起来,现在扣费净利率负百分之三点八二,核心业务已经在毁灭价值,拿什么等扣费里有三点二亿存货减值,这是照面数字,不是真亏损。 剔除后主业亏损大幅收窄,你故意忽略这点存货简直。三点二亿是因为猪价跌破成本,这是主业高成本的铁证,不是账面数字。剔除后核心利润还是负七亿,照样亏。负七亿又怎样? 前行业投均亏一百一十九元,幕员只亏五十到六十元,出栏一千八百三十六万头,规模稳如泰山,这就是龙头底气。出栏再多有什么用, 每头亏五十到六十元,规模越大亏的越狠,这龙头底气就是个小了,现在亏是为了未来赚更多,行业区产能已经启动,等猪价反弹,一千八百三十六万头出来料就是印钞机。等猪价反弹, 现在连核心利润都负齐, lv 负百分之零点三八,这一千八百三十六万头出来的暂时现象, 二零二五年才赚一百五十八亿呢,现在主动降杠杆,负债率百分之五十点七三,现金流三百亿打底,这叫价值毁灭。二零二五年赚的钱现在一季度就亏光十二亿, 负债率百分之五十点七三还在烧现金,三百亿现金够烧几个季度?三百亿现金是二零二五年全年经营现金流,现在账上还有一百二十亿现金, 一季度才烧七点七五亿,少烧十几个季度你慌什么?一百二十亿现金只是账面数,目前还有一百四十二点七亿货币资金和超七十九亿筹资现金流,短期借款四十亿怕什么?能反母猪三百一十二点九万头才是真金白银,货币资金和筹资现金流能当饭吃, 能反母猪再多现在每头都在亏,这三百一十二点九万头就是三百一十二点九万的亏损员,能反母猪是未来出栏的基础。现在三百一十二点九万头能反,意味着猪价起来时能爆发出栏量,这是别人抢不走的护城河,简直是鼠目寸光, 只盯着眼前一时亏损,完全看不懂龙头的长远布局。长远布局现在主营业务天天失血如魏凯富的离谱,这布局是准备把股东的钱亏光吗?放你娘个屁。

06:58查看AI文稿AI文稿

06:58查看AI文稿AI文稿哈喽,大家好,应那个评论区粉丝提出的要求,讲一下这个牧原股份,牧原公司,这家 他是在我们国内来说生猪养殖的一个非常大的一个头部公司,但是,呃,我结合了六个月的 开盘价、最高价、最低价以及收盘价进行分析,仅仅是从啊,二零二五年十二月份左右到现在我们可以看一下, 相比于,嗯,二零二五年十二月份左右,现在已经跌到了百分之二十七, 很多用户会觉得是不是真的出现了问题,嗯,但是我感觉通过我数据的分析,这个问题不在慕名,而是在咱们中国的养猪行业现在有一个比较重要的一个低谷期, 通过他的后台数据发现,二零二六年的第一个季度,牧原营收三百亿将近,但是他的净利润却亏损了十二点一五亿, 去年同期这个时候还是赚钱的,现在直接转亏。因为什么?因为股价,猪的股价崩了,猪的价格已经完全崩盘了,四月份的时候生猪价格甚至跌到了九块钱的时代,很多猪场已经卖一头亏一头了。 但是最有意思的是,虽然牧原这家公司目前是亏损的,但是他是中国的生猪的养殖的头部公司,他是最能扛的那个,因为他的成本已经转到极卷到极致了, 所以说一些小公司的话,他的股价一跌,猪价的崩盘会导致他直接现金流爆炸,然后倒闭啊,或者是怎么样的。但是我觉得牧原还是现在是在硬撑 啊,一季度的负债率已经来到了非常惊人的百分之五十点七三,他在缩资本开支,控制负债,留现金,现在这,这是他正在做的事情。 嗯,讲一个特别重要的核心逻辑,很多人认为牧原它是一个消费股,但是它的价格是跟猪的价格是完全匹配的,它是一个类似于周期资源股, 不是看品牌的一个涨跌,而是看直接看猪的价格,母猪存栏行业去产能、饲料成本以及消费恢复。 嗯,再看一个官方给出的信息,二零二五年三月的时候,全国能返母猪存栏是四千零三十九万头,二零二六年三月一年之后,现在已经跌到了三千九百零四万头, 很多养殖户已经扛不住了,猪会变少,猪价可能反弹,周期可能反转。而周期股最恐怖的地方就在这里,股价往往在业绩最炸最差的时候提前见底。 所以说现在在股民中存在两两派,第一派觉得股价还没有到底,还能继续跌。第二派觉得龙头不会轻易的死,成本已经到行业最低,一旦猪周期反转,利润会非常暴发。 他现在面临的最大的风险就是猪周期的风险,也就是说公司赚不赚钱,就是他这个市场的猪价去进行决定。 但现在行业有很多问题,猪太多,消费能力偏弱,供给没能真正的出清。 二零二六年上半年,猪价仍然处于一个低位摸底的一个阶段,这意味着即使牧羊公司现在已经把成本做到行业最低,也不一定 能力可赚钱。再就是他的现金流风险,因为一直这样亏损,没有哪家公司能一直扛,只是因为说牧原是头部企业,所以说相对于一些小的养殖场还能继续扛 高负债风险,然后以及猪价他的反转可能比之前会更慢。有些人可能期待他过一个月两个月之后立马就会反转,但是,呃,以前的猪价周期是一般是大亏或者公司倒闭啊,猪年少,但现在不一样, 因为像牧原啊,温室这些龙头,即使亏损,但还能继续养,结果就是什么行业出清速度变慢,这意味着猪价可能不会像以前那样快速暴涨,甚至可能是长期的低利润,保持这个公司存活进行运行, 这就是现在市场上最可怕的再就是他的疾病的一个风险,这是养猪的一个天然风险,我们暂且不去考虑这个 边缘风险。再就是股价波动啊,我觉得目前这只股票如果说去持有的话哈,不太适合那种心态比较差,然后想稳定收益的人,或者想短线去追特别高的。 这种周期股一年跌个百分之四十,我觉得是都会有可能的。现在啊,六月的时间是跌到了百分之二十七嘛, 从五十到现在一路三十七,中间几次反弹,但是最后都创下了历史新低,说明市场现在这个资金情绪比较悲观, 但是还是有很多资金正在盯着他的,他的买入量,卖出量其实都挺高的,因为他一定是会有反转逻辑的。 嗯,因为,嗯,牧原最大的风险,其实他不是说这个公司行不行,而是说这个猪周期到底什么时候结束。 周期股最难的地方就是不是说公司好不好,看他能不能熬到啊行业的反转。所以说,如果说现在正在持有牧原这个公司股份的, 嗯,基本上已经快要到非常低的地方了,最多我觉得他最多也就跌到百分之四十,之后能不能反弹?嗯, 长期持有吧。 ok, 下期想看什么股票分析可以打在评论区。

19投资分析师小袁 01:45

01:45 00:43查看AI文稿AI文稿

00:43查看AI文稿AI文稿牧原股份今晚发布了二六年的一季报啊 q, 一 季度营收两百九十八点九亿,同比下降百分之十七点一,规模净利润十二点一亿,同比下降百分之一百二十七。 业绩大幅亏损的核心原因是猪价超预期的暴跌,售价和成本深度的倒挂。 牧原的一季度出栏量环比是减少了百分之十一,而其他的大部分上市主体的出栏量维持在历史高位,甚至很多还在继续增长。那这就造成了供大于求, 这份财报明显是低于之前市场给的预期,是亏损约九个亿。兄弟们,你们对这份财报怎么看?

166马哥股事 03:04查看AI文稿AI文稿

03:04查看AI文稿AI文稿牧原股份二零二六年一季度正反辩论,营收二百九十八点九四亿元,同比下滑百分之十七,规模净利润亏损十二点一五亿元。 然而,管理曾给出了穿越周期的信心,首席财务官高桐表示,我们完全做好了度过这个低谷期的准备,成本优势是我们的护城河,成本优势到底有多强? 二零二六年三至四月,养殖完全成本降至十一点六至十一点七元每公斤,创历史新低,这是行业最低水平。但 q 一 依然亏损十二亿,如何解释? 当前猪价十一点三五元每公斤,跌破成本线,每卖一头猪就要亏损?高桐坦言,上半年没有明确的强拐点, 好在资产负债率在改善。二零二六年一季度资产负债率降至百分之五十点七三,较二零二五年末百分之五十四点一五进一步下降,得益于二月完成的港股上市。港股上市的钱怎么花? 募集资金百分之六十用于海外业务,百分之四十用于创新研发,百分之十补充营运幕源,成为国内首家 a 加 h 两地上市。朱启,海外布局进展如何? 秦英林表示,把在国内充分验证的各项技术,形成可复制方案,落地更多国家。越南为首战。养猪大模型是噱头还是真有用? 高桐表示,虽然现场管理不能被 ai 完全替代,但绝对可以被 ai 深刻颠覆,大模型掉用量爆发式增长。但反方担忧负债九百二十八亿,利息压力沉重, 二零二五年财务费用超过三十亿元,这是吞蚀利润的隐形杀手。港股上市募集的资金一半是来续命的,好在分红依然慷慨。 二零二五年现金分红七十四点三八亿元,加上回购二十亿元,全年回报达九十四点三九亿元,分红率近百分之六十一。周期观点如何?秦英林怎么说? 秦英林表示,未来猪周期将趋于平缓,产能扩张速度远超从前,阵幅必然收敛,公司从做大转向做强,但仔猪价格暴跌风险在激剧。 二零二六年以来,仔猪价格从四百至五百元跌至二百元以下,跌幅超百分之五十。牧原对外销售的仔猪收入直接受损。屠宰业务是否有亮点? 二零二五年屠宰两千八百六十六万头,同比增长百分之一百二十九,产能利用率百分之九十八点八,屠宰肉食板块首次实现年度盈利。综合来看,如何判断 牧原股份正处于株洲期底部,成本优势,行业领先,但短期亏损难以复苏, b 加 h 双平台加海外布局加 ai 赋能,战略清晰,管理层信心充足,长期价值可期。 建议关注猪价走势、产能去化进度与海外业务落地情况。感谢观看。

04:55

04:55 03:20查看AI文稿AI文稿

03:20查看AI文稿AI文稿大家好,今天我们聊一个很有意思的话题,现在猪价低迷,行业普遍亏损,很多猪场都在减产,甚至退场,但是牧原股份反而在逆势扩张,别人都在过冬,牧原却在春耕,他到底凭什么?底气到底来自哪里?最近,牧原发布了二零二六年一季报,表面看是亏了十二个亿,好像和大家一样惨。 但你把数据拆开看,就会发现,牧原的亏损和别人的亏损图中和别人的亏损根本不是一个级别。同行普遍成本在十三到十五元一公斤,一头猪亏几百块,资金链紧绷,只能砍产,能做规模,保命为主。 而牧原呢?养殖成本已经压到十一点六元公斤,行业最低,别人在赔钱硬扛,牧原哪怕在底部,也能做到接近盈亏平衡,甚至微利,这就是他敢逆势扩张。第一层底气,成本,护城河足够深,足够宽。很多人不知道,牧原不是简单养猪, 而是把整条产业链全部攥在自己手里,育种饲料、养殖猪仔销售全闭环。猪价下跌时,养殖端利润变薄,但屠宰端反而受益,原料猪更便宜,屠宰加工的利润反而上去了。二零二六年一季度,牧原屠宰量同比大增五十五六,产能都快满负荷了。 一边养殖成鸭,一边屠宰赚钱,一亏一赢之间,周期风险被完美对冲,这是他的第二层底气,全产业链进可攻,退可守。第三点,也是最关键的一点,牧原在主动管理周期,而不是被周期牵着走。什么是猪周期?简单说,猪价涨, 大家疯狂补蓝,十个月后,供应暴增,价格大跌,散户亏损离场,供应减少,价格再涨,循环往复,大部分人都是追涨杀跌,高点破产,低点恐慌,永远被收割。但牧原的玩法完全相反,别人恐慌时他理性,别人疯狂时他克制。 在这轮周期底部,牧原没有盲目扩母猪,反而主动把能反母猪从三百六十多万头下调到三百一十三万头。主动去弱产能,优化种群,这叫主动踩刹车,控制节奏,不跟散户一起扎堆死。而在出栏和市场份额上,他反而在扩张。为什么? 因为现在行业出清加速,散户、中小猪场资金链断裂,正在批量离场。牧原现金流稳健,融资能力强,资产负债率持续下降,别人熬不住的时候,他正好低价拿地、拿猪场、拿人才,在底部抢份额、筑壁垒。等下一轮猪价起来,它的产能、成本、市场地位全部都上一个台阶。 说白了,牧原不是在堵周期,而是在利用周期。不是跟着周期走,而是在定义周期。第四层底气,科技加规模,效率碾压同行。牧原把养猪做成了工业智能化, ai 巡检智能四位环境自动控制,疫病提前预警,人均养殖量从早年五百头涨到现在三千两百头, 人工成本比行业平均低四十以上,育肥死亡率降到五点八,行业平均超过十二,少死一头猪就是多赚几百块。这种效率优势,别人短期根本超不走。所以总结一下,牧原逆势扩张,不是冲动,不是赌运气,而是四大底气叠加, 一,成本最低,底部也能扛。第二,全产业链周期风险能对冲。第三,周期管理能力强,别人恐慌,他布局第四,科技加规模,效率壁垒足够,硬株周期从来都是胜者为王,这一轮底部不是墓园最难的时候,反而是他拉开差距,巩固龙头地位的最好时机。 别人在熬冬,牧原在播种,等下一轮春天来的时候,你会发现行业格局又被牧原重新定义了。好,今天就聊到这里,喜欢本期内容记得点赞关注,我们下期再见!

165复利笔记 00:47查看AI文稿AI文稿

00:47查看AI文稿AI文稿五月十四日,牧原股份发布公告,公司于二零二六年五月十三日召开了二零二五年度股东会,公司正布局养猪大模型,依靠 ai 技术为各猪场生猪批次出具诊断及经营分析报告,助力解决养殖生产难题,优化经营业绩。 此外,牧原二零二六年将把资本开支控制在百亿元以内,日常固定资产维修改造、设备更新等方性开支常年维持六十至七十亿元,处于合理区间。 在成本端,公司既定降本目标已完成过半,未来每公斤生猪仍有约两元的降本潜力。业绩方面,二零二六年一季度,公司实现营收两百九十八点九四亿元,规模净利润亏损十二点一五亿元。

23北斗农科(猪)