平安车险2023为什么会涨价呢

嗨,大家好,我是平安车险小韩,最近好多客户都说今年的保费比去年高,明明去年没有出险,心里啊就挺纳闷的。您别着急,听我慢慢给您说。首先啊,车险的价格可不是保险公司定的,它是由保险行业协会统一规定的, 您就说您这个车子的品牌吧,要是最近半年内同类型的车子出险的多,赔的也多,那协会呢,就会把它的价格往上调一调,哪怕给你的优惠已经到顶了,但是基本价涨了,保费也就跟着高了点。再还有好多因素也影响咱们车险的保费,比如违章 违停啊,超速啊,闯红灯啊,现在的大数据啊,贼厉害,保险公司一查一个准,有这些记录啊,保费费率就会受到影响。还有啊,就是车主的年龄,比如二十五岁以上的小伙子开车啊比较猛,五十五岁以上的叔叔阿姨反应啊可能有点慢,都被归为高风险群体,保费就会高一点。 您的车啊,要是八年以上,零件都老化了,出毛病的概率高,车损的保费也会跟着涨。像一些豪华车,新能源车,他的配件贵,修起来也贵,所以他要比 一般的家用车保费高。另外啊,如果您总是跑高速或者过户次数多,甚至啊跑滴滴当营运车,那他的风险高,保费肯定跟着也高。其实您去年没出险,该给的优惠咱们一分不会少,都会给您降到最低, 就是综合这些因素,咱们的保费才会稍微往上涨了一点,这都是咱们行业内的正常情况,您放心啊,有啥不清楚的随时问我。

粉丝533获赞4438

相关视频

01:41查看AI文稿AI文稿

01:41查看AI文稿AI文稿啊,最近我遇到了一件怪事,我呢是十六年的平安保险的用户啊啊,家里面的车全部都报的是平安车险,但是我遇到这件怪事是同样一辆车啊,同样的时间报价,平安给到的价格是其他保险公司的两倍,这究竟是怎么回事情呢? 如果大家有关注我的视频号,知道我在去年报平安保险的时候,就遇到了很多的问题,比如说无法通过啊,这个电话联系到客服才能够投保, 而给出的理由又是千奇百怪。比如说啊,您的车年纪大了,或者说您曾经有出险的记录,我就觉得奇怪了,我们出车险本来就是希望保险可以给自己一个保障,如果说因为我出了保险啊,明年就不能够保了,这究竟是哪门子的道理啊? 那今年怪事又有了,当我打了保险总部的电话,然后有个客服联系到我,上来就跟我说,姐,今年你的商业保险可能会增加很多哦,我说很多是多多少,结果他就给我这样的一个链接, 这个保费可以说是去年的翻倍了,所以无论如何都不能够接受这样的一个价格。朋友建议我说,可以换一家这个车险公司来看看, 其实我是个满怀旧的人啊,当我找到另外一家车险公司的时候,其实我是抱有怀疑的态度的,我想这些信息啊,我的车什么情况,出险记录网上都能查得到的,那如果这家公司他给到这样的价格,另外一家应该也不会便宜多少吧,那我就换个试试了,结果大家也看到结果了, 差别太大了,这两家公司的报价没看错吧?所以今年我跟已经买了十六年的平安车险说拜拜了。同一辆车,同一个人,同一个时间,差的不是钱,是对于忠实客户的诚意。

31狄可生活家 01:58查看AI文稿AI文稿

01:58查看AI文稿AI文稿哈喽,大家好,我是平安汽修车险业务员,有很多老铁呢,就是说,哎,今年的保费比去年的高,可是呢,明明去年没有出险,心里就纳闷了,您不要着急,我跟你好好说。这呢,可不是咱保险公司随便涨价。 首先呢,车险的几种价不是咱们保险公司自己定的,而是整个保险行业协会统一规定的。您就说您这款车的品牌吧,要是近半年内, 同类型的车出险多,赔的也多,那协会呢,就会把这类型的车几种价往上调一调,哪怕给你的优惠已经到顶了, 几种价涨了,那保费自然也就高了点。再就是啊,有好多因素影响咱们的保费,比如说,你又没啦违章,又没啦超速,又没啦闯红灯,又没啦违停,像这有的大数据啊,那是特别厉害,保险公司啊,是一查一个准, 只要有了这些记录啊,咱们的报废率就会受到影响。还有一点就是咱车主的年龄,二十五岁以下的小伙伴开车比较猛, 你像五十五岁以上的叔叔阿姨吧,可能反应就有点慢,当时了,这些都被归为高风险群体,报废就会高点。 您的车呢,要是超过了八年,零件也都老化了,出毛病的概率呢,就大,车损上呢,保费也会涨一些。你像一些豪华车,新农用车,它的配件贵,维修起来 也贵,保费呢,本来就比普通家用车的保费要高一些。另外呢,就是说,如果你的车总是跑高速,或者过户次数多,甚至拿来跑滴滴当营运车,风险啊,比咱普通家用车高多了,保费呢,自然也会往上调一调, 即使你去年没出险,咱给你的优惠呢,已经降到了最低,就是结合这些因素呢,咱的保费也会稍微涨一涨,这个呢,都是咱行业里的一个正常现象,您放心,有什么不明白的随时问一姐。

15石楼平安汽修一姐 02:45查看AI文稿AI文稿

02:45查看AI文稿AI文稿他们车的保费是不是都在上涨啊?说实话,我之前对这个保险一直都不太在意啊,但今年一问,各家的报价都比去年要高了一成左右。所以说本期视频我们就来聊一聊为为什么保险都在上涨,尤其是新能源车啊。 其实像我第一年的保费是三千四,第二年第三年就已经降到了两千四。本来按照我们正常的思维,如果你没有出险的话,今年至少也会降一点,对不对?结果平衡给我的报价是三千六,人保三千四,太平洋是最低的,也要两千八,最后讨价还价之后是两千六。我买的这个太平洋的, 我之前就听说过保险会改革,保费会上涨,但当你真的是碰到这个时候,你才会思考它为什么会上涨。我就查了一下,主要有三个原因,一个就是监管不会再让保险公司去打这个价格战,就像我们的这个汽车市场一样啊,他不会说你再去搞这种送礼啊,返现这类的活动,至少我是已经没有碰到了。 第二个就是他的赔付成本上升,尤其是这个新能源车,还有这些高端的燃油车啊。你像我们开的这种电车,或者说是这种插混车,他的三电系统基本上就是只能换不能修,这个保费肯定就要省着,肯定要更高。 第三点就是这个定价也要更精细,你参考比亚迪的这个例子,你的一些驾驶行为能耗,甚至说是这个文明风度,都可能会去影响你的保费。 所以说这个保费上涨反映的就是这个风险成本逐渐在增加。作为车主我们就怎么办呢?你与其被动的去接受这个涨价,我觉得还不如去提升我们车辆的安全,减少这一个事故的概率。你毕竟保险只是属于事后补救,真正能够去保安全的还得靠车辆的自身防护。 比如说你贴一款靠谱的防爆膜,毕竟车窗自带的 p v b 夹胶的抗冲击力有限。专业的防爆膜用的是建筑木墙夹胶,它能够减少玻璃破碎二次伤害的风险。但防爆膜不是随便选,你必须得认准三个硬标准,第一是看厚度,它至少四米有起步, 你加厚才能去更好的去防冲击,更耐用。第二个就是它采用的基材,它选用光学级的 pet, 韧性强,不易碎,透光还好。第三点就是它的质保还有施工,给了你五年以上的质保,施工也要更专业,像我之前在跑高速的时候,我的这一个前挡风是被击碎过啊,走了这个保险理赔。 后来之后我就贴了这一款悟空七零 pro, 它采用和三 m 同款的 pet 机材,价格却便宜了不少,而且在途虎贴还有十年质保,你如果说是经常跑高速,或者是车上有老人小孩的朋友,真的是可以考虑一下。 回到开始的问题,保险涨价确实是事实,但我们可以通过提升车辆安全,降低事故概率,间接的去减轻保费的压力。而且你贴一款抗冲击防爆裂的车膜,也能够有效的避免玻璃破碎带来的二次伤害,你可以既升级了安全,又能够让保费更省钱,我想这才是车主的省钱智慧啊!

163猫头鹰同学 00:50查看AI文稿AI文稿

00:50查看AI文稿AI文稿大家是不是都有这样的疑惑,明明上年没有出险,今年的保费反而上涨了,难道是保险公司在坑人吗?其实啊,不是的,核心就三个原因,让我来给你讲清楚。第一是精准保费,这是行业协会统一规定的, 如果你的这款车赔付率高的话,就会集体上涨。第二,车龄越久,风险系数越高,保费自然就容易涨。还有车主年龄在二十五岁以下,六十岁以上风险系数更高,也会影响保费上涨。 第三,如果你有超速、违章、闯红灯等违章行为,都会抬高风险系数,哪怕你是三年没有出现有优惠系数,综合下来也有可能涨价。这么一说咱们就明白了吧,那么你今年的保费上涨了吗?

34丹江惠宝说险 03:00

03:00 02:16查看AI文稿AI文稿

02:16查看AI文稿AI文稿朋友,您是不是也觉得自己的新能源车险贵的有点离谱?别急,咱们今天用九十秒钟把宝背后的逻辑算清楚。贵主要贵的三个方面,第一,出险频率,你的车可能被误伤了, 司机不会说谎,整个新能源车险行业,去年一年就亏损了五十七个亿。为什么?因为新能源车的整体出险率显著高于传统油车。 这意味着,哪怕你,即使你的开车技术一流,一年没出险,只要你这款车的整体出险率偏高,所有车主的保费都可能被连带调高。这就像整个小区的风景,高了,人家物业费都可能上涨。 第二,赔付金额,伤不起是硬伤,这是保违规的核心。一旦出现维修账单吓人,店成本能占到车价的百分之三十到百分之七十。换一个一体化车灯,比如换一个一体化车灯, 费用可能高达数千元,是油车的数倍。智能配件,比如雷达摄像头很脆弱, 损坏往往需要承担更换,且多为原厂配件,维修渠道有限。面对平均近七千元的安全赔款,比燃油车高出近七百元,保险公司只能通过需要保费来覆盖风险。第三,过路因素, 历史可能成为包袱。如果你买的是一辆二手新能源车,保费也可能提高,因为车辆过户后,保费信息需要及时变更。更重要的是,如果全车主有作为、网约车等营运行为,或者车辆本身有糟糕的出险记录,这些历史包费都可能让你保险公司 将你的车险评为高风险,从而制定更高的保费。那么,我们做能做什么?第一,安全驾驶是根本,良好的个人记录永远是优惠的基础。 第二,取保前清底价,不同公司对车型的风险判断和定价差价加大,多一家公司没有坏处。第三,善用关联行渠道,如果遇到淘宝难,可以试图用国家指导的车险合作平台,却能买到便宜的车保费。 总之,新车展会是高风险、高成本在行业初期的集中体现,理解它,我们才能更聪明的应对。希望以下信息能帮到你履行思路,如果你对爱车有投保需求及独爱公司比较需求,欢迎私信我,我来一对您,为您提供服务。

00:39查看AI文稿AI文稿

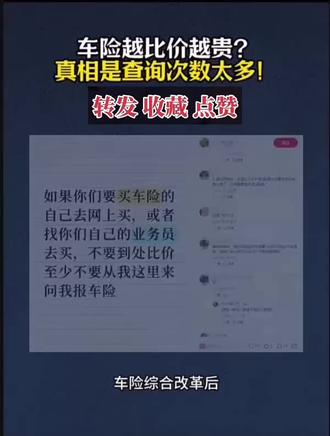

00:39查看AI文稿AI文稿车险综合改革后,不少车主习惯多方比价,却发现保费反而上涨,甚至被拒保,核心原因是投保查询次数过多。车险报价需通过行业平台交互车辆历史、承保、出险记录等信息, 而平台对每次查询收费且查询次数超行业平均水平后,收费会大幅上浮。对保险公司而言, 频繁比价的客户转化率低,会增加平台查询成本,因此保险公司会回避这类客户,导致车主要么保费上涨,要么难以找到承保公司。在此提醒,车险报价有成本,比价需适度,避免因频繁查询影响保费。

猜你喜欢

- 1538强哥侃车