fcff模型估值怎么做

粉丝2756获赞5.8万

相关视频

05:31查看AI文稿AI文稿

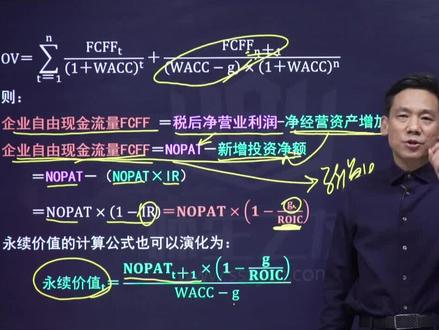

05:31查看AI文稿AI文稿这个公式呢,我们讲到这呢,有的同学会提出这样的质疑,黄老师,允许价值,您用这个东西为什么不能用这个玩意?为什么不用?不用这个 为什么不用 fc f f, 然后呢?这应该是正常是 t 乘以一加几, 那么这样算出来就是踢是智商,也就说这个上面本来我们进行的 fc f f t 加一的 f 四七加一,我们可以根据第七年的这个限定流量乘以一加七,不就得到七加一年了吗?为什么不用这个而用这个? 这个鸡还在这。有同学提出这样的指引,那我来呢,解释一下这个这个问题啊。是啊,这个问题让我纠结了很久,我也在思考为什么不这样,仔细思考了很久,最后发现啊,这里允许期待价值啊, 是给予税后营业利润,而不是给予现金流量算的。那就是这个分子这一块啊,它是给予税后营业利润来算 这个现金流,而不是直接使用现金流量算。关键要理解这个里面的增长率计,是收益增长率,而不是现金流量增长率, 也就是说这个鸡它是一 哥手艺增长的。 收益在哪里? 我们往回退能看得到,这叫收益增长率,等于先投入资本乘以再投资率, 新投入资本是吧?新投入资本和产生报是吧?我再投入多少钱, 那么回报多少引起了收益的增长,所以说这个增长率是收益的增长率,而如果你说这个增长率呢? 他是现金牛的增长率, 毫无疑问,不同的增长率来这样算的话,这两个等式就不能直接说简单的一个替换关系, 那么现实生活中收益的增长率和现金率的增长究竟怎么来?如果要我看的话,测算收益的增长率还好,搞一点点限定流的计算很复杂,你直接给个现金流的增长率,说实在话,有时候反而很难搞得到,很难弄出来。 只是说来,我们的教材在讲的时候啊,很多时候没有特别明了的交代出这个问题, 所以说呢,你一定要仔细读题,如果我们教他这样弄的话,如果题目给的是现金流的增长率,你就直接用这个来算就行了啊,这应该是题 啊, t 啊,应该是 t, 那就说这算上就是 t 加一, t 加一的 fc f f t 加一的, 然后你往回折就行了。当然这两个鸡这个时候呢,他都应该是指的是现金流的增长 啊,现金流的增长, 而如果说用我们前面的刚讲的这公式呢,他就是受益的增长率, 那有时候考试的时候,黄老师究竟有哪个呀?我个人觉得,如果说题目给的条件一看,有基于利润的这些算法, 你看那个里面还有这个税后经营经理啊,这个具备这些数据条件的时候,那么基本上都是 收益增长率最好的。题目能够再明确一点,那么也就是说你需要注意题目给定的是增长率,是限定流量增长率还是收益增长率。但是问题是呢,我们教材本身有些地方就说的是懦夫的, 说到摸父的时候怎么办呢?说实在让皇上也挺为难的。说到摸父的时候,你看一下,如果要用收益资料,你这就意味着要第一个数据,第二个数据要有三个数据,也就说你要用这个基于收益的资料来说是需要三个数据,至少需要这么一个玩意, 是不是?而如果说直接基于先进流的资源呢?不需要这个玩意,我们只能说做大致这么一个判断。 我个人觉得我们的写书的作者在这块啊,他也没有特别明了一些模糊,在这种模糊的情况下呢,我们只能说 你将来题目都这些数据条件都很具备,恐怕这个坐着的出题意思就是要用这个玩意,如果说这些都没有,这些数据条件都拿不到,拿不到你就老是用这个。 我个人认为这二者直接推很难推的,我也尝试着给我进行推到,至少到目前没推成功。 所以说我最后认为他们二者是这两个鸡不同,鸡都不同,那你还怎么推呀?没法推,你让这两个鸡一样再去推,不可能推出来。

82师生之友教育 01:06查看AI文稿AI文稿

01:06查看AI文稿AI文稿提到中京同行可能的面试题,怎样计算估值模型中的自由现金流?而估值模型中的自由现金流呢,他通常分为两种,第一种呢就是 fak fer fow fow f f c f f, 他估算呢是公司的整体的价值,他 对应的折卸率呢是加权平均资本成本外。第二类呢才叫做 fc f e f ex pro 具有 ft, 他估算的呢是股权的整体价值,而对应的呢是这个 cost f fxt 股权的成本。那么首先我们来看一下他们的计算公式, 自由现金流 fc f 等于吸税前利润乘一减去所得税税率,加上折旧与摊销的不是 a 十元的按摩台。 c 是减去资本性支出开配,在减去近营运资新变动。 nitt 看一个真实的例子,首先我们计算出吸税前利润 ipad 等于销售收入一千二,减去商品成本 cugs 八十五,再减去折旧三十五,等于三百十五元。接下来我们算出 aito 我给你开笔头,用本年末的应收余额加上存后余额,再减去应付余额,也就是六十,加上七十,减去二十五,再减去上年末的对 一科目余额,也就是五十,加上五十,减去二十,所以呢,等于二十五。根据之前算得 fc f f 的公式,我们可以把它套进去,算出答案是二百十六点二五。随着人工智能的普及,这些固执模型计算将非常的简便。大家觉得未来财务行业向上什么方向转型呢?想去咨询券商同行批比薪求职实习、职业规划简历修改的同学可以找我哦。

538大红姐有点东西 14:50查看AI文稿AI文稿

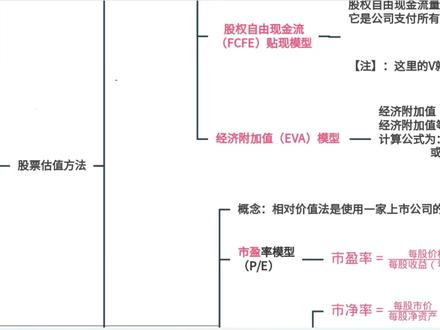

14:50查看AI文稿AI文稿最后一节关于股票的估值,那这个呢,就是属于基本面分析中,到了公司各股这个层面的分析方法了,就是要去估算股票的价值。那么方法呢,我们主要有两大类,一类是内在价值法,另一类是相对价值法。这个其实和科目三讲,股权估值是重 不过,所以你已经学过科目三,再来学科目二的话,会发现这块的内容其实就比较简单了。那如果没有学过呢,也没有关系啊,我们这一块内在价值法,虽然他比较难,但是呢,这一块的内容计算比较复杂,一般是不会考计算的,而 是考一些概念性的知识,所以我们在学的过程中就去抓关键词就行。而相对估值法呢,哎,这个的计算就比较简单了,就需要你去掌握他的计算好。同样呢,我在我的这个思维导图梳理的过程中呢,是不会去给大家举例怎么去计算的,主要是讲的是理解性的问题,那么计算呢,会在 计算专题去单独给大家讲。好,首先我们来看内在价值法,内在价值法呢,它是与相对价值法是相对的,他又叫做是绝对价值法,或者是收益贴现模型。哎,就是按照未来现金流的贴现,对公司的内在价值来进行评, 其实就是折现现金流固执法,就是要将公司未来的每一期的现金流全部都贴现,加重求和,到现在 来求这个限值,所计算出来的这个总的限值呢,就是公司的价值。哎,它的原理就是这样的,用公式来表示呢, 哎,看这里,公司里边的 c f 就是 cash flow 的意思嘛,那 c f t 呢,就是 t 七的现金流, r 是折现率啊,或者是叫贴现率都可以。然后呢, t 就是每一期加重求和,就是将每一期的现金流除以一个一加二的 t 次方,那就是得到了每一期的限值。在加重 求和,就就是所有每一期的现金流都进行贴现的总和。哎,这就是内在价值法的现金流贴现的原理好,那么又根据你所用的这个现金流是什么现金流,我们又可以将内在价值法分为不同的方法。哎,如果你用的这个现金流是未来股东所获得的每一期的鼓励, 那么我们就叫鼓励贴现模型 d d m 如果你用的 c f t 是企业未来每一期所能获得的自由的现金流, 就把它叫做企业自由现金流贴现模型,哎,就是 f c f f 模型好,如果你用的现金流呢,不是企业所自由使用的那部分现金流,而是只属于股东能够自由去支配的那部分现金流的话,那么就叫做股权 有现金流贴切模型,也就是 f c f e。 我们先来看第一个鼓励贴切模型。鼓励贴切模型呢,它是假定鼓励是投资者在正常调 条件下投资股票所直接获得的唯一的现金流。既然是股东所能从这个企业啊,他投资了这个股票,从这个企业所能获得的唯一现金流,普通股的内在价值呢,就应该是用股东从企业所获得的这个煤气的这个现金流,也就是这个鼓励进行贴现加重求和的值。公式表示就是这样的, 这里的大地就是普通股的内在价值第一,第二到第 n 就是每一期的鼓励,其中的 r 就是贴线率,所以你看,第一除以一加 r 就是第一期所获得的鼓励的限值。 第二除以一加二的二次方,就是第二期所获得的鼓励的限制。第 n 除以一加二的 n 次方,就是第 n 期获得的鼓励的限制。所以所有每一期的鼓励的限制都求出来了之后,加重 得到的这个值,这个 d, 我们把它用一个加重求和的符号来表示,就是这样的算出来的。这个呢就是普通股的内在价值了,哎,这就是他的原理啊,你知道他的原理 基本上就够了啊,考试不会直接给你很多期,让你来计算普通股的内在价值的。好了,那么鼓励增长模型呢?我们又根据你的第一、第二到第 n, 他们之间这个变化规律不同呢,我们又可以把它分分为零增长模型、不变增长模型和三阶段增长模型以及多元增长模型。 零增长模型的话,就意味着你每一期的鼓励都是一样的,哎,每一期的鼓励都是地零,哎,每一期都是地零,这种就是零增长模型。如果你用它的增长率来表示,在图形中的话,就是,这是时间 t, 这是它的增长率,那它增长率就应该。为什么呀?零增长嘛,增长率就应该是零,对不对?始终在横轴上不变,这就是零增长模型。好,不变增长模型就意味着你的增长率距是不变的,但是呢,它不等于零,用函数来表示呢,就是,哎,这是时间 t, 这零,然后这是你的增长率距距呢,它 不等于零,但是他是一个长数,他是一个不等于零的长数,所以表现在图像中就是这样的一个模型啊,他就是不变增长模型。好,还有三阶段增长模型,顾名思义就是你的这个增长率啊,呈现了三个阶段性,那他一般呢,是刚开始的增长率比较高,后来呢,有一个下降的过程,再到后来稳定了之后呢?趋于啊水平, 这是有三阶段的增长模型,还有就是多元增长模型,多元增长模型呢,就是刚开始的一段时间,企业没有特定的模式, 可能增长率,哎,十二高,十二低,十二高,十二十二低啊,过了一段时间的摸索之后呢,他的这个股息增长率才固定下来,哎,比如说固定在某一个水平,这就是多元增长模型。 这几个模型其实都是比较好理解的,都是顾名思义的啊,我们就讲这么多,下面我们来看的是企业自由现金流贴现模型,哎,就是 f c f f free cash flow from the firm i 这里的 f, 注意,这里的 f 比较关键 啊,是属于公司的,属于企业的自由现金流要和下面的股权自由现金流的 f c f e, 你看他们俩就是一个字母之差嘛。下面的这个 e 呢,是 very cash flow from the equity, 哎,这里是 equity, 注意他俩的区别,这时候抓这个关键词不同啊,一个是属于企业的自由现金流,一个是只属于股东的那部分的股权的自由现金流。那属于企业的自由现金流的这个贴线模型呢,就是将企业能够自由支配的那部分现金流都进行折现加重求和,得到的值 就是公司的价值了。我们看一下书上是怎么说的呀?他说的是企业自有现金流贴切模型是指公司价值等于公司预期现金流,按公司资本成本进行折现, 将预期的未来自由现金流用加权平均资本成本折现到当前价值来计算的公司价值,然后减去债券的价值后,进而就得到了股票的价值。那么用 公式来表示的公司价值呢?就是大家看这里 f c f f 就是 free cash flow from the firm, 属于公司能够自由支配的那部分现金流。 f c f f t 呢,就是 t 七的公司能够自由支配的那部分现金流。然后呢,处于一个一加 w a c c w a c c 呢,就是 we need the average cost of the capital。 哎,就是加权的平均资本成本的意思。 对这里的 f c f f t 除以一加 w a c c 的 t 次方呢,就是第七期的 f c f f 进行贴线的限制,那每一期的限制都求出来之后来进行加重求和呢,就得到了所有的企业自由现金流的限值总和,这就是属于公 公司的整个的价值。那公司的整个价值求出来之后,我们更关心的是属于公司的股东的那部分的价值,那那部分的价值就等于什么呢?哎,就应该用这个总的价值减去债券的价值,或者说 减去债权资本的价值之后,我们就得到了股权的价值。那这里呢,要注意两点,第一就是这个指标,它体现了公司所有权利的要求者。所有权利的要求者包括哪些呢?包括普通股的股东、优先股的股东和债权人,他们的现金流的总和。 哎,因为他是属于整个企业的,整个公司的自由现金流来进行贴切的嘛。所以这个整个的现金流呢,哪些人有权利来要求呢?包括普通股的股东、优先股的股东以及债权人的,他们对整个的这个 f c、 f f 都是有 要求权的。第二点就是这里的 vi, 它是公司的价值,不是股权的价值。因为我们用的现金流是是整个公司的自 有限就有进行的贴现,所以他算出来的这一个 v 值呢,他不是股权价值,而是总的公司价值。如果我们要算股权价值呢,就应该用这个 v 值呢,再减掉债权价值。哎,因为公司价值呢,等于股权价值加债权价值吗?所以你如果要求股权价值,就用算出来的 v 减掉债 债权价值,就得到了股权价值了。哎,这个是企业自有现金流器械模型。注意,他所算出来的不是股权价值,而是公司价值。他用的现金流呢,也不是股权的那部分现金流,而是整个公司的所有现金流。 下面一个是股权自由现金流模型,哎,这个模型呢,他就是只用属于股东的那部分的自由现金流来进行的贴心了。你看,他是在公司用于投资营运资金以及债务融资成本之后,还可以用来被股东所利用的现金流。他也是公司支付了所有的固定资产与营运资产投资 以及所得税和净债务后,分配给公司股东的剩余现金流量。所以他所用来贴现的这份现金流量,是股东能够自由支配的那部分现金流量。哎,用公式来表示就是这样的,大家可以看到啊,他的分子,他用来贴现的是 f c f e free cash row from the equity, 是属于股东的那部分自由现金流,他来 进行切线比上一加 k e 的题词方,注意这个 k e, 哎,他是权益资本成本,不是加成平均资本成本了。你看这个公式和上面这个公式很类似,但是他的分子不一样,分母也相应的不一样了。 上面的分母呢,它是总的家权平均资本成本,它是既包含了股权的,也包含了债权的资本成本的一个综合。而下面的这个公式呢,由于我们的分子是只考虑股权的那部分的自由现金流,所以我们相应的分母呢,也是只考虑股权的那部分的资本成本。 而这个 k e 如何去计算呢?他也是我们的一个重点,我们会在第七章去学看模型,资本资产定价模型的时候呢,会去研究 k e 如何去 计算。好,这里我们先不讲,关于这里,你知道这个公式,他长这个样,是股权自有现金流贴现模型就可以了。好,再来一个叫做经济附加值模型,他是属于一个比较新的方法,他和前面的这三类的 原理呢,不太一样啊,他不是利用贴线的原理的,而是主要用于考察企业经营绩效的这样的一个工具。那我们来看啊,他是源于企业经营绩效考核的目的,是传统业绩衡量指标体系的重要补 通经济附加值等于公司税后营业利润减去全部资本成本后的净值,而这个经济附加值呢,它的英文就是 e v a, 不 会的,英文自己去查啊,自己查的才是自己的。然后 e v a 等于什么呢?就是 n o p a t 减去资本成本, n o p a t 就是税后经营利润,哎,也就是他是等于税后经营利润,把资本成本减掉的这个剩余值, 这就是 e v a。 那关于这个公司的考察呢?其实很少,我们对于学基金的同学,其实不要求掌握他的计算,那比较常见的还是下面这个,这个其实还比较好理解一些啊,他等于资本收益率, r o i c 减去 w a c c, 就是你的资本的收益率减去你的家权平均资本成本,其实就是 收益率减去成本率。这个禁止是什么呀?其实它就是相当于一个利润率的概念,对吧?然后呢,再乘以你的实际的资本投入,得到的其实就是你的投入产出的这样的一个一个概念,注意掌握结论,如果这个值大于零了,那么就说明公司在创造财富,如果小于零呢?说明公司在毁灭财富。 掌握到这个结论其实也是够用的。好,这是内在驾驶法,下面就是相对估值法了。哎,相对估值法又叫相对驾驶法嘛,那么他就是要找到一个参照物,找到一家和你这家公司类似的参照的公司,去看他的一些相对指标,比如说试营率、试镜率、试小率、试镜试线率 等等这些指标,然后拿来做比较,从而决定你这家公司的公司价值应该是多少。哎,那么我们就相应的来看一下,每一个指标他如何去计算的这些方法呢?要求大家掌握的是这个公式,他到底长什么样子,以及他怎么去计算,还有 他们相应的优点或者是缺点。好,首先我们来看的是第一个市盈率模型,市盈率模型英文就是 p e, p 就是 price, 是价格, e 就是二零,就是每股盈余,每股收益的意思,用公式来表达就是每股价格除以每股收益。哎,他所表达的就是投资者为了获得你这家公司的一块钱的收益,他愿意支付多少的价格。 那怎么去记这个公式呢?注意,每股价格其实又叫做每股市价,每股收益呢?又叫每股盈余。不同的教材它的叫法不一样,但它所表达的含义都是一样的。所以市盈率就是分子取一个市,分母取一个盈,就得到了市盈率, 这个公式他就是这么去记的。好了,那么市盈率方法呢?这个方法他有一个缺点,就是他不适用于亏损的公司,因为你看他的分母是每股收益吗?是每股盈余,那如果公司亏损的话,这块就是一个负值了,你计算出来的这个比率就是 负的,他就没有意义了,所以他不适用于亏损的公司。第二是市净率模型,那就是 p b, p 就是 press, 是美股市价, b 就是美股的账面进资产, big value 啊,所以他用公式表示就是市净率等于美股市价除以美股净资产,分子取一个市,分母取一个净,哎,就叫市净率。那么他有什么优点呢?第一, 美股净资产通常是一个累积的正值,因为资产等于负债,加上所有的权益吗?你的资产减掉负债以后的这个值,一般情况下都是一个正值。因此,试镜率也适用于经营暂时陷入困难的以及有破产风险的公司。如果你只是暂时陷入困难或者有破产风险的话,你 这个时候算出来的美股金资产应该都还是一个正值的啊,这是第一点。第二,统计学证明,美股金资产数值普遍比美股收益要稳定的多啊,因为美股收益可能时正时富,但美股金资产呢,通常都是正值。第三,对于资产包含了 大量现金的公司,试镜率是更为理想的比较估值指标。因为你包含了大量现金的话,说明你这个公司的资产前的负债以后其实还有很大一部分的剩余。那你用试镜率指标是比较好的一个一个方法。好,这就是试镜率模型。下面试线率模型。哎,就是 p 比上 c f, p 比上 cash flow 嘛, 所以公式表示就是市场价格除以每股现金流,市场价格就是每股市价啊,也是同样的,分子取一个市,分母取一个线,就构成了市限率啊,他就这么来记的。那这个方法呢?注意,这里的每股现金流通常用什么来做每股现金流的指标呢?用的是 e b, i t d, a 就是 earnings before interest text and depreciation and imitation, 就是扣除利息 i, 扣除税 t 以及扣除折旧 d 以及扣除摊销 a 之前的那个利润。哎,就是用这部分现金流来作为 分母的啊,这就是视线率,再来视销率,那就 p b 上 s, s 就是 sale 嘛,是销售的意思,所以它的公式表达就是每股价格,每股市价,或者说股票价格除以每股的销售额, 那股票价格就是每股市价,所以我们分子取一个市,分母区取一个销,就构成了市销率。哎,这就是这个公式。哎,这个指标有什么特点呢? 哎,来看一下他的引入,主要是克服了市盈率等指标的局限性,因为我们刚才讲了,市盈率不适用于亏损的公司吗?但是呢,市销率却适用于亏损公司啊,因为你再怎么亏损,你肯定是多多少少有一些收入的喽,你不至于每股销售额为负或者为零,对吧?所以在这种情况下呢,市销率就是比较适用的, 他对于评估股票价值时,对于公司收入质量的评价呢,是有一定的帮助的。这就是市交率模型啊。 最后一个就是企业价值倍数是等于 e v e v 就是企业价值比上 e b i t d a e b i t d a 就是刚才讲到稀税折旧摊销前利润。哎,它的表达就是像 e v 比上 e b i t d a。 这里边的 e b i d d a 呢,就是息税折旧摊销钱利润了,它等于什么呢?既然叫做是息税折旧摊销钱的利润,那么我们就是在利润的积水之上,把扣掉的税 利息、折旧和摊销都加回来。哎,就得到了 e b i d d a 了。那这里边呢,净利润加上所得税再加上利息呢,就是新税前利润叫叫,又叫 e b i t。 哎,所以呢, e b i d d a 又等于 e b i t。 把折旧和摊销加回来。好,这就是本章的全部的内容了,关注自然,学习不难,下期视频不见不散!

109子然划重点

猜你喜欢

- 3154阿杰-彬彤