双倍余额法涉及预计净残值计算公式

双倍余额递减法,即提折旧。首先胡老师先把公式给到年,那么呢,我们先算年折旧额,再算年折旧率。之后呢,我们按照准则需要按月记提折旧,之后你还需要怎么的算出我们的年折旧额,再除以十二,那就是我们的月折旧额, 而最后两年呢?那么呢,我们用我们固定资产的原值减去折旧,减去呢,我们的残值除以二即可。 到底怎么算呢?来上例子,让你秒懂。说毛企业呀,一项固定资产的原价是两万元, 预计使用年限是五年,固定资产减值准备一千元,预计净产值二百元。好,这是已知条件,让我们按双倍余额 递减法记题折旧,说,那你每年的折旧额是多少呢?首先,我们先算第一年的,第一年的折旧额就等于我们固定资产的原价两万,减去我们的减值准备,乘以我们的五分之二,那得出来的呢,是我们的七千六百元。 而第二年呢,同样的思路,用我们的原价减去减值准备,再减掉第一年已经具体的折旧。那么呢,乘以五分之二算出来呢,我们第二年的折旧额呢,是四千五百六十元。而第三年类似 第三年,同样以我们的原价两万减去我们的减值准备一千减去我们第一年的折旧。第二年的折旧。之后呢,乘以五分之二,算出我们第三年的折旧 是两千七百三十六元。哎,好了,那么紧接着是不是要算第四年和第五年的呀?那么第四年第五年就要减掉残脂了,那么于是乎呢,我们同样的思路,用我们的原价减去我们的减脂准备一千 减去我们的第一年的折旧,减去第二年的折旧,减去第三年的折旧,最后要减掉我们的残值,二百之后呢除以二。哎,这呢就是我们第四年和第五年每年的折旧,均是呢,一千九百五十二元即可。

粉丝2.6万获赞6.3万

相关视频

05:39查看AI文稿AI文稿

05:39查看AI文稿AI文稿请看这道题,这个题呢,是这样的啊,我把它讲完,然后我要求同学我讲完之后,您按暂停键,自己必须在草稿纸上写一遍,写一遍才能真正的掌握它。 某企业一项固定资产的原价是一百万,预计使用年限是五年,预计的净残值是四千。好,按照双倍余额递减法来记题。折旧,每年的折旧额计算如下,这道题,好在我们把第一、第二、第三、第四、第五年五年的折旧都计算出来了。 好,我们先看看年折旧率是多少呢?五分之二,按直线法是五分之一,那么我们这里是双倍吗?每年要记提五分之二,也就是说五分之二不就百分之四十吗?每年要提百分之四十, 每年提百分之四十。有同学一听,以前讲课有同学听,哇,你一年百分之四十,那两年半就提完了。那你还问了第二句话,余额在递减吗? 这个百分之四十他不是原值,不是应季折旧额的百分之四十,是年初年初固定资产照面净值的百分之四十,明白吗?好,我们来看第一年应该具体的折旧额。注意,第一年年初的照面净值是一百万, 因为第一年累计折旧为零吗?还没有提过。因此第一年我们应该激励的折旧呢,用年初的照面镜纸 呈上双倍的折旧率,那么第一年就提走了四十万,总共一百万,要提五年,我第 一年就去掉四十万,后面越来越少。搞定了啊,这个没问题吧?第一年,然后呢?就到了第二年, 第二年你给我想折旧率还是百分之四十?这个不变,但是那个基数变了。基数是什么?基数要变成照面径值,也就是原值要减去第一年的折旧。 原址剪的第一年的折旧才是第二年年初的照面镜纸没问题吧?第一年集体了四十,那么第二年年初还剩六十吗? 因此用六十乘上百分之四十,所以你要理解,第二年他不是一百万的百分之四十了,他是六十万的百分之四十,所以第二年具体二十四万。另外我再次强调,我们只 只有在最后两年才考虑这个预计进产值。您请看第一年、第二年包括第三年都不考虑的,最后两年才考虑, 特别容易错,一定要小心啊。来,进入到第三年,第三年年初的照面径值不就是原值减去第一年折旧,再减去第二年折旧吗? 仔细看,看,懂了啊。第三年年初的账面径值等于原值减去第一年折旧,再减去第二年折旧。现在也减去累计折旧吗?好,减四十得六十六十,再减去二十四,等于三十六万。 三十六万的百分之四十,那就是十四万四。好,您看到吗?是不是这个折剧额逐年递减?第一年四十,第二年二十四, 三年十四万次?行了,进入到第四年,我记住第四年一定小心。是不是已经到了最后两年了? 最后两年改为直线法?好,第四年其改用年限平均法改直线法来记题折旧。那么既然是直线,那么相当于第四年和第五年是一样的, 第四年、第五年的折旧额是一样的,我们只用算一次就行了。第四年以及第五年的每年折旧额等于什么?等于我现在的照面净值是不是要减去三年的折旧? 你站在第四年年初来看,照面上还剩下多少呢?这里有三十六万,三十六万,减去十四万四,三六零零零零,减去十四万 四千,等于二十一万六。我们在第三年年初,我们按照二十一万六,但是二十一万六呢?这个时候要开始考虑预计的进产值了, 最后两年才考虑好。你看了啊,用第三年年初的照面径值减去预计的净残值,这个值相当于什么?这个括号里面这个结果相当于最后两年的应季折旧啊。 最后两年的应急折救,然后除以二。怎么除以二呢?最后两年平均摊销吗?所以第四年和第五年都是十万零六千, 都是十万零六千,明白了吧?好,十万零六千,那么整个折旧大家看一下,第一年四十万, 第二年二十四万,第三年十四万四,然后第四和第五年分别都是十万零六千,那么我们把五个数字加起来,正好能够回到多少?九十九万六, 九十九万六千,因为最后还剩下四千,我整个英记者整体固定资产的英记哲学,他就是九十九万六千。 讲完了必须动手写,你不写不行的,不写你听。哦,老师讲的挺清楚的,结果下去一做题就不会了,必须要动手啊,赶紧按暂停这道题算到跟我一模一样,你再往后听。

3511之了官方旗舰店 05:26查看AI文稿AI文稿

05:26查看AI文稿AI文稿那么下面呢,就是我们第三种方法了,叫做双倍余额递减法。好生老师,你怎么标了一个双二呢?因为我们这个方法呢比较特别,他呢是以二开头,以二结束的,所以呢,我给他起了个小名叫双二。好生老师,那这个双倍余额递减法是怎么反应的呢?来,同学们给你们看一眼啊。 首先在这个方法下,我们思路的第一步是先求年折旧率,你只要是这个双倍位的减法上,第一件事先求年折旧率, 怎么求呢?用二除以预计使用年限乘以百分之百就行了,这体现什么呢?体现双倍,而为什么说是双倍呢?你看啊,我们刚刚讲说年限平均法,它的年折旧率是多少啊?一减预计净残值率 除以预计使用年限。我简写一下啊,是不是?好,那么你把它跟双倍余额的减法的年折旧率相比看,没有看到,在不考虑预计净残值率的情况下, 我们双倍余额递减法的年折旧率是年限平均法他的年折旧率的两倍,看到没?这就是所谓的什么双倍好不好?他说为什么没有考虑进残值呢?因为我们双倍余额递减法,他求年折旧率的时候,他不需要减残值, 那他的残值什么时候减呢?他是最后两年的时候才扣减的,所以这个时候的话呢,我们第一个就体现双倍二除以预计使用年限乘以百分之百。 ok, 好,邵老师,那我们这个余额递减咱们是怎么反应的呢?那就是我们在求年折旧额的时候反映出 出来的,你看啊,年折旧额的话呢,是我们刚刚求得的这个年折旧率假设是多少呢?我带个数据啊,我们假设预计使用年限是五年,于是我们年折旧率就是二除以五乘以百分之百多少?百分之四十。 好,那么就是用我们第一步求出来的年折旧率百分之四十乘以一个金额,这个金额是什么呢?是每个折旧年度年初的 固定资产的账面净值。这句话有两个重点,哪里呢?第一个说是什么叫折旧年度啊?他是一月一号到十二月三十一号吗?未必, 未必啊。我举一个简单的例子,比如说同学们,我这个固定资产的话呢,是二零二一年六月三十号取得的,那你说他的第一个折头年度应该是 从什么时候开始?当月增加,次月开始提折旧,是不是?所以他的第一年折旧应该是从二一年的七月一号,然后呢?一直到这个二二年的 六月三十号。看到没?少师,为什么是从七月一号开始呢?我们按月集体折旧嘛,所以当月增加,四月开始集体折旧,好不好?好, 这就是什么?这就是折旧年度。 ok, 你看他就跟一月一号到十二月三十一号没有重合吧。所以呢,我们这个是按照每个折旧年度年初的固定资产账面静止 算。那什么叫账面净值呢?我们刚讲过,就是用原值减去折旧的金额,要不要减减值准备啊?不减。 ok, 但为什么说是余额递减法呢?因为我们这个折旧是累计的呀,你每个月都要记题折旧,所以 伴随着你这个固定资产的使用寿命往前推进,你的折旧的话呢,就会越来越多,那你这个折旧金额越来越多,你这个账面净值也会慢慢减少,你说是不是余额减少啊?是,所以这是我们的第二步,求年折旧额,用每个折旧年度年初的固定资产账面净值乘以第一步算出来的年折旧率,得到年折旧金额 好不好?好,第三步是什么呢?双二是以二开始,以二结束。所以呢,我们是在最后两年。 两个要点,哪两个呢?一、考虑预计净残值,在最后两年的时候,把预计净残值从我们刚说的固定资产账面净值,也就是原值减折旧当中 扣减掉。减完以后呢,第二个要点就是我们最后两年的折数金额是相等的,是平均的,这就是我们的双倍余额递减法。 说好这个思路看上去感觉有点复杂,初学者的话感觉有点复杂,我能理解。所以呢,我给大家准备了一个什么呢? 口诀好不好?对,我的这个字迹稍微掩盖了一点,但没事,我给你念一遍。好吧,叫什么呢?二、除年限折旧率净值成率折旧额最后两年减残值平均计算折旧额。押韵吗?押韵的 是吧,说好记吗?好记,那这口诀什么意思呢?来看好啊,第一步,二除年限折旧率。什么意思?双倍余额递减法。第一步,先用二除以预计使用年限,把我们年折旧率求出来, 明白了吧?好,第二步是什么呢?净值乘率折旧额净值是什么?每个折旧年度年初的固定资产账面净值原值减去折旧,这不就账面净值吗?净值是吧,成率是什么呢?第一步算出来的 年折旧率得到的是什么?折旧额看到没?好,第三步是什么?最后两年减残值?就你在最后两年的时候把我这预计进残值给他扣减掉, 然后怎么着?平均计算折旧额?是不是最后两年折旧金额相等的吗?押韵不好记不?思路清晰了不好来。二除年限折旧率净值成率折旧额最后两年检测之平均计算折旧额。 ok。

189对啊网官方旗舰店 09:22查看AI文稿AI文稿

09:22查看AI文稿AI文稿好了,接着我们再看一下第三种方法,第三种叫双倍余额递减法,前面我们讲的这个年限平均法、工作量法都是要求计算的,那么从这里开始,后面两种方法不要求计算,但是你要知道它的特点啊。 首先我们来看一下他的一个概念,双倍余额递减法到底是什么意思呢?他指的是在继续折旧的时候,固定资产使用年限最后两年之前的个例 啊,最后两年之前的个年,那我问你,比如说我这个固定资产使用的是十年啊,他的这个使用年限是十年。那我问你最后两年之前的个年是什么呀? 最后两年不就是第九和第十年吗?那最后两年之前的各年是什么呀?一到八年是不是?那么一到八年干嘛呢? 不考虑要注意啊,不考虑固定资产预计进产值的这个情况之下,我就说卖废品的这些钱啊,我都不考虑,就是前八年,根据每一年的年初固定资产的禁止和双倍的年限平均法折旧率。 好,我们前面有一个年限平均法,是不是年限平均法呢?他有一个折旧率,但是我双倍余额低减法的话,他就是双倍的年限平均法折旧率来进行计算固定资产的折旧额。而这是我们说的一到八年是不是就是最后两年之前的个年,那么最后两年怎么办呢? 最后两年按照年限平均法最后两年吗?就是除以二不就可以了吗?对不对?来计算折旧额的一种方法。那么这句话其实还隐含了一个条件,那我问你,前八年 就是最后两年之前的个年,他是不考虑预计进场值,那我问你最后两年考不考虑预计进场值呢? 最后两年考不考虑?最后两年考虑。从这个画上面来说,哎,我们可以推测出来,他其实是考虑了我们预计进场值,如果都不考虑,那你觉得前面还需要哎, 说的我们最后两年之前啊,各年不考虑吗?对不对?他整体就不考虑了,对吧?所以这里判断出来,大家要注意,大家可以再写一下。考虑了什么呀? 考虑了预计进场纸啊,考虑了预计进场纸,那么这个大家自己在前面啊写一下,他是最后两年是考虑了预计进场纸的。那我们通过一道例题来帮助大家进行梳理一下,他到底是什么意思啊?这个例题呢,大家作为了解,不需要 掌握计算哦,不需要掌握计算。那么看一下立二杠九,某一项固定资产原价是,哎,一个亿啊,啊,不是,应该是一万元,是不是他的原价是一万元,然后呢?预计进场值为四百元, 进厂只就是卖废品,我可以卖四百元,那么预计使用年限是可以使用五年。好了,他说采用双倍余额递减法来计算各年的折旧额。 那前面我们怎么说的呀?你现在折旧年限是五年,他说最后两年之前的各年是什么呀?最后两年不就是四年,第四年、第五年吗?最后两年之前的各年不就是第一年 到第三年吗?好,我们首先来看一下怎么计算的。第一步,我们先计算年限平均法的折旧率。我们年限平均法折旧率怎么算啊?你总的是 使用五年对不对?那么他的折旧率是是五分之一或者叫百分之二十算出来,但是我们现在采用的是双倍余额的减法,双倍的双倍体现在哪里啊?就是他的一个双倍的年限平均法折旧率, 是不是?那也就说二乘以五分之一也是五分之二,等于百分之四十。好了,折旧率算出来了。折旧率算出来之后呢?我们刚刚算了,哎,最后两年之前各年不是一第一年到第三年吗?那么看,先看第一年,第一年折旧率啊,第一年的折旧额 怎么算呢?他是等于一万,要不要减去四百呀?最后两年之前的各年他是不考虑我们的预计进场值,所以这里要不要再减去四百呢?不需要减去四百了,一万乘以我的折旧率,百分之四十八等于 四千块钱,这是我们第一年计算出来的折旧额。那么第二年折旧额怎么算呢?第二年的话,要注意,他用的是年初的 我们固定资产的禁止,那你一万块钱,你已经提取了四千块钱的折旧额了吧?所以把它减掉,是不是我第二年的这个应具体的这个折旧额的禁止呀?好了,一万减去四千折旧率,是不是还是双倍的年限平均法折旧率啊?等于两千四,哎,一乘等于两千四, 那么第三年大家会不会又算了?第三年就等于一万块钱减去已经具体的四千,减去已经具体的两千四,是不是?这是我年初的时候,第三年年初 他的一个预计应具体的什么折据,我的禁止是不是?那么再乘以一个百分之四十等于一千四百四十, 这是我们前三年都计算出来了吧?都计算出来了,那我们来算一下,哎, 前三年总共解决了多少?四千,再加两千四,再加一千四百四十元,总的累计的 这就是额度少七千八百四十元,是不是?总的是累积的七千八百四十元,这是我们前三年,那么最后两年呢?第四年和第五年呢?怎么办?第四年和第五年按照年限平均法折旧率,那我们来看一下,他到底是怎么折旧的呢?比如说第四年,他其实跟第五年是一模一样的,对吧? 那么一万元他减去累计前三年已经提取了多少?七千八百四十元吧,但是要注意了,最后两年要考虑啊,最后两年要考虑我们的预计的进场值了,所以呢,减去四 四百,他预计经常只不是四百吗?卖废品可以卖四百元,是吧?减去完了之后呢,要注意了,按照年限平均法,所以要除以二。因为第四年和第五年是一样的嘛,平均分摊嘛,分摊完了之后等于八百八十元, 那么第五年呢?哎,也是等于八百八十元。看到没有?这就是我们所说的双倍余额的减法,他的这么一个计算过程。但是这个计算过程老师再强调一遍,不需要你掌握计算,你要掌握他的特点,也就是我们后面要讲的这个特点,你是必须得掌握啊,特点必须得掌握, 那么什么意思呢?特点我们看一下。第一点,固定资产的账面余额随着折旧额的计题逐年减少。哎,固定固定资产的账面余额随着我们这个折旧额的计题逐年减少,对不对?你看到没有, 我们这个折旧额本来是一万,那么第一年提取完之后呢?第二年是一万减去四千,第二年的这个,哎,年初的这个额是多少啊?一万减去六千四,逐年递小,是不是逐年递减的呀?哎,逐年减少,逐年递减,这是第一个特点。第二个,折旧率有没有变呀? 折旧率是不是没有变?他用的是什么呀?双倍的年限平均法折旧率吧。是不是双倍的年限平均法折旧率啊?所以折旧率是没有变的。 第三个,各期具体的折旧额逐年减少。你看我固定资产上面余额,他是逐年递减的,折旧率又不变,他们两者相乘,是不是折旧额也是逐年减少呀?我们也看上面这个计算出来,你看第一年折旧了四千,第二年呢,就马上降到两千四了, 第三年一千四百四,最后你看都变成八百八了。他是一个递减的关系,是不是一个递减的关系?所以第三个特点,他的一个各期具体的折旧额也是逐年递减的。 第四个就是不缩短折旧年限,你看我总的折旧年限是多少?预计使用是五年。那我现在折旧年限还是五年?该我们用平均法年限,平均法计算 折旧年限是不是一模一样的呀?所以他不缩短折旧年限的要注意啊。很多人说加速折旧吗?是不是体现在年数变少了呀?不是年数是不是?不是年数?第五个,不改变进产值率啊,进产值率我是不改变的。 第六个,前期提取折旧较多,是不是因为你看到没有,各期折旧额是逐年减少,这个滑滑梯一样, 这个图是不是前期说明提取的较多的折旧,后期呢?提取较少的这个折旧,所以我们才称为他是加速折旧啊,才称为他是一个加速折旧的方法啊,加速折旧,那么接着我们再看一下第七个,最后两年之前的各年,哎, 不考虑预计进场值是不是?我们前面说的一到三年是不是不考虑预计进场值啊?最后两年呢?按照年限平均法来计算折旧,而且最后两年是要考虑预计进场值的,对不对? 所以要注意他是一种加速者,就加速者就指的是前期提取的较多,后期慢慢慢慢提取的较少。那前面我们还讲到过,如果你要企业要采取加速者就是这个方法,那么他体现的是一个什么原则呀?体现一个什么呀? 就是谨慎原则,还讲的还想起来没有,前面老师提到一个谨慎原则吧,是不是加速者救法啊?加速者救法好了,那么这个特点是不是就啊讲解完。

729晓峰老师讲一建 02:33查看AI文稿AI文稿

02:33查看AI文稿AI文稿背下来的公式有可能忘记,但是推倒出来的公式任何时候都不会忘。固定资产的加速折旧两个方法,年数总和法、双倍余额递减法。带着大家从字面来推导公式,双倍余额递减法,拿书上的立体来说,固定资产原值是一百万, 使用年限为五年,净残值是零点四万。那么假设这道题是前面比较简单的平均年限法,我们应该用一百减去零点四,然后乘以五分之一, 就可以算出来每一年的折旧额。好了,现在方法换了,换成了双倍余额递减法,那既然是双倍年限分之一,就要变成双倍,那就是五分之一乘以二就等于五分之二,这个就是我们公司里面说的年 连线分之二。好,那成号后面的数字已经确定了,我们来看一下成号前面的数字。双倍余额 d 减法有一个特点是不考虑进残值,所以我们刚开始不用考虑零点四, 既然让他余额,所以第二年我们要把这个余额体现出来,那从哪里体现体现呢?就是一百减去第一年的折旧额,然后继续乘以我们的五分之二年限分之二。等到第三年的时候,我们依然要体现余额, 一百减去第一年的折旧额,减去第二年的折旧额,依然乘以五分之二。你看这个公式,你会发现乘号后面的数字是不变的,一直都是年限分之二,而乘号前面的数字是逐渐在减小, 这样才能算出来的数字。递减数字越来越小,也就符合了我们加速折旧法的规律,方便于个递减法。特别麻烦的一点在于,刚开始没有考虑零点四,那么到了倒数第一年和第二年就要把零点四考虑进去了, 然后在第四年和第五年再回归到我们的平均年限法。那么在考试的时候你会发现初级题目很少有减值的可能性,也就是不考虑他的减值。然后在初的时候, 只要是双倍余额递减法,一般都用五年跟年数总合法去比较,双倍余额递减法肯定麻烦,但是你只要注意这个名字的三个特点,双倍余额递减,只要掌握住这三个特点,就能把双倍余额递减法的公式推导出来。

589弋yì老师(会计) 06:25查看AI文稿AI文稿

06:25查看AI文稿AI文稿啊,看题来,某企业一项固定资产,他的原价是多少?一百万,预计可使用年限是五年,预计净残值是四千,那按照双倍余额递减法来提折旧,他应该怎么来算折旧呢? 首先遇到这种类型的题目,他一旦告诉了你预计使用年限是五年,那你在盐草纸上啊,在草稿纸上是不是一二三四 五,这五年你就给他写下来,然后在最后两年这个地方给我来一道杠啊,来一道杠,这两年你就是个,你就什么呀?就是直线法提折,就直线法提折,就而前三年呢? 前三年就是按照我们双倍余额,咱们递减啊,咱们递减就可以了,按照双倍余额啊,双倍余额咱们 后面会讲到,那前三年他的这个折旧额是怎么算呢?都是用账面的禁止乘以折旧率来的,账面禁止乘以折旧率,账面禁止乘以折旧率,前三年都是账面禁止成折旧率, 第二年账面静止成折旧率,第三年账面静止成折旧率,到最后两年的时候,用他的账面静止减掉预计净残值,再除以二。最后两年吗?一除以二,也就是第四年和第五年他的折旧了, 具体的来看一下。好,我们来看一下咱们的这个年折旧率是怎么来的?年折旧率是什么呀?是二除以五,二是谁?二是双倍啊,双倍二除以五,这个五是可使用年限,然后乘以百分 百百分之四十,这是咱的年折旧率。那你会发现,我们如果说咱们的可使用年限是五年的话,我们后两年,也就是第四年和第五年是采用直线法提折旧啊,采用直线法,那前三年他是怎么求的呢?他是用账面 禁止乘以粘折旧率来再看一下是用谁账面禁止乘以年折旧率,账面禁止乘以年折旧率。好,那我们的年折旧率一,一旦确定 前三年不变了,看到没有?前三年不变了啊?前三年不变了,都是乘四十,乘百分之四十,乘百分之四十都是乘百分之四十。所以说年折就率咱必须先给他确定了。在食物当中,基本上啊,或者说在考试当中,咱们基本上都是可 可使用年限是五年。为什么?为了好算,能够除尽吗?五分之二,二除以五吗?二,双倍五可使用年限二除以五,五分之二乘以百分之百,百分之四十可以除尽。那第一年的时候账面净值乘以 咱们的折旧率,账面净值是多少?一百万呢?在这个时候有人提出疑问,没有说,老师你这咋不减残值啊?可算提到点子上了,为啥?咱们前三种方法是不是都要先考虑残值 对不对?应记折旧额的时候在算应记折旧额的时候原值原价减掉,谁减掉咱们的残值啊?但是你发现这个怎么没减呢?你现在不减,我没说到后面咱还不减, 但是请大家注意,我们是账面禁止,账面禁止,咱先不考虑残值,所以说双倍余额法,他先不考虑残值,跟前面的三种不太一样哦,不太一样, 所以说咱是用一百万乘以百分之四十,这是咱们的第一年的折旧啊。第一年的折旧,那算第二年折旧的时候,我们是一种双倍的余额的概念啊。余额,而且我们是用账面径直来成的,那账面径直是等于什么呢? 他是等于固定资产的原值减折旧呀。那你在算第二年的时候,你已经提了一年的折旧了,那你不得把它减掉吗?这是第一年的折旧呀。所以说一百万减掉四十万啊,减掉四十,好,这是我们第二年的折旧。那第三年呢?那站在第三年 的角度上,我们要用什么呀?他的账面禁止怎么算?要用原址剪掉折旧。剪几年的?剪掉前两年的折旧呀,对不对?原址剪掉第一年的,剪掉第二年的,然后就是他的账面禁止了。账面禁止乘以折旧率,就是第三年的折旧 啊。第三年的折旧。所以说咱们整个的双倍余额递减法,他是第一步,我直接用。谁啊?我考虑残值吗?我先不考虑残值,我就是用他的账面净值乘以折旧率。 因为第一年我还没有提折旧,所以说一百乘以百分之四十,这是第一年的折旧。当我们第一年的折旧出来之后,我们再算第二年的时候,别忘了你要把第一年的折旧给剪了。因为账面禁止是等于原值剪折旧的,所以说 减掉第一年的乘以百分之四十。百分之四十看到没有?他可都不变啊,前三年可都不变的。然后算出来第二年的折旧,那第三年的折旧怎么办? 原址剪掉前两年的折旧,第一年、第二年的都给它剪掉,算出来第三年的折旧。那第三年的折旧算出来之后,我们第四年开始就要改用直线法提折旧了,那改用直线法提折旧,我们又回归到了要考虑残值的阶段了, 对不对?但是不光考虑残值,我们还得把相关的什么呀,相关的折旧也都得减掉,因为毕竟他是双倍余额递减法嘛。他还得什么呀?还得用原值减掉第一年的折旧,减掉第二年的折旧,减掉第三年的折旧, 再减掉我们的残值,除以二就是第四年和第五年应该提的折旧额了。 其实你也可以找到一个规律。找到一个什么规律呢?来看到这里啊。找到规律?什么规律?第一年有减号吗?没减,因为你没折旧。第二年有没有减?有一个减号。减,谁减?第一年的?第三年呢?减第一年第二年的。 那第四年呢?第四年减第一年,第二年第三年都得减。完事了干嘛呀,把残值还得减了,除以二就可以了。

740海老师会计 01:53查看AI文稿AI文稿

01:53查看AI文稿AI文稿双倍余额递减法以及第四种叫年数总和法,这两种呢,不是考察计算,而是考察特点,但是你要想理解特点,还真的必须得会计算,所以咱们还是先看一道题吧。有一台机械设备,原价为六十万元,预计使用五年, 残值二点四万元,求每年折旧额。所谓双倍余额地点法,这个双倍指的是什么呢?是双倍折旧率, 因为预计使用五年,所以是 n 分之二, n 代表使用年限,所以呢,你看啊,是五分之二,这就是双倍的来源。双倍指的是双倍折旧率,五分之二啊,是百分之四十。那第一年的折旧额呢?就用原价六十万乘以双倍折旧率,得到二十四万。 第二年的折旧额就是用原价减去第一年的折旧额乘以双倍的折旧率。第三年的折旧额就是用原价减去第一年的,第二年的折旧额乘以双倍折旧率。 最后两年请注意,是用平均年限法算的,因为必须要在五年内折完呀,所以如果你要一直用双倍余额递减法折的话,你会发现无穷折下去不行,人家要求了五年,所以最后两年一定要用平均 年限折旧法,用原价减去第一年的折旧额,第二年的折旧额,第三年的折旧额。请注意, 只有最后两年算的时候,才会把残值给他剪掉,然后除以二。好,这就是双倍余额递减法,咱们来看一下他的特点是什么。 在最后两年之前,因为预计使用五年,所以第一年,第二年,第三年。咱们来看一下特点,是不是都是双倍的折旧率啊?各位,都是百分之四十,而且不考虑残值,你看第一年的折旧基数是原价,第二年的折旧基数是原价,减去第一年的折旧额,第三年的折旧基数是原价,减去第一年和第二年的折旧额。是不是没有考虑残值? 还有折旧基数在递减,这不就是在递减吗?加速折旧请看,第一年折旧额是二十四万,第二年十四点四万,第三年八点六四万,这不就是在越来越少吗?所以叫加速折旧啊。

1637橙子带你过建造师 01:11查看AI文稿AI文稿

01:11查看AI文稿AI文稿呃,某企业购进一台设备,这个设备的入账价值是一百万,预计进残值是五点六万,预计使用年限是五年。采用双倍约递减法的情况下,这设备第三年应该寄集的折旧是多少?怎么计算?第三年应该寄集的折旧来我们一年,一年来 第一年他一共能用五年,那么第一年一百乘以上百分之四十,第一年是四十万。你看这道题,我刚才讲的一模一样, 因为前三年不用考虑一计进产值,前三年和前头我讲的一模一样,第二年的折旧是一百,减去四十年初照面禁止再乘百分之四十六十的百分之四十二十四。第三年的年初照面禁止一百减去四十, 再减二十四,看到吧,然后乘上百分之四十 多少十四点四。所以第三年应记题折旧十四点四。这道题我们跟着我们做过的,太简单了,你都不用算,直接提一笔就行。选二 b。

616之了官方旗舰店 04:53查看AI文稿AI文稿

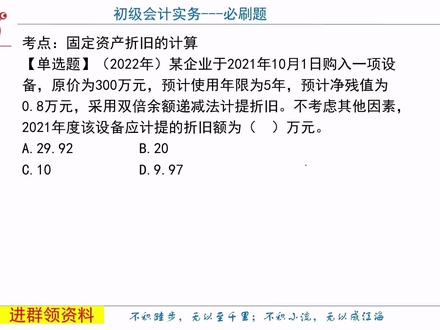

04:53查看AI文稿AI文稿我们来看一下固定资产折旧的计算。某企业于二零二一年的十月一日购入一项设备,那么现在问题来了,折旧从什么时候开始提? 从什么时候开始提折旧?是十月开始提折旧吗?是十月就开始提折旧吗?你十月一号买的呀,对不对?我能不能十月就开始提折旧?没十月一号买,你十月肯定用了呀,提吗?不提。 我们明确规定,固定资产的折旧是从下个月开始,当月增加,下个月提折旧,所以折旧开始是十一月开始提折旧啊,十一月开始提折旧,这个非常巧妙的一个陷阱给你设计下来了。 再来看,他说原价为三百万,预计使用寿命是五年,预计净残值为零点八万,你交代一下哈,能用多少年啊?原值是多少?那采用双 被余额递减法来记题折旧,不考虑其他因素。二零二一年该设备应记题的折旧额为多少?我们在这给大家总结一下,我们固定资产的折旧方法有哪些呢?固定的折旧方法,第一个是什么呀?第一个叫做年限平均法, 就是我们俗称那个直线法,哎,就是平均算,对不对?那如果这道题用年限平均法的话,他应该每年的折旧是多少呢?他就应该是三百万原值减去残值零点八万, 然后再除以年限五。哎,这个就是我们直线法应该记题的折旧金额,每年都是一样的,对不对?那我们说折旧方法,除了第一个有年限法之外,还有第二个叫做工作量法,哎,工作量法一般只是考这个文字性考题,他很少出现 现在计算当中啊,所以这我们不说了,然后我们说,我们先说第四个方法,第四个方法叫什么呀?叫年数总和法, 叫年数总合法。我们下面有一道立体是年数总合法,所以年数总合法。我们在这在下一个立体当中给大家说,然后我们说第三个方法是什么呢?就是双倍余额递减法。那双倍余额递减法怎么个递减呢?怎么去算呢?我们在这个立体当中给大家讲那双倍余额递减法,它有一分为二,分两个段, 它前第一个段是前 n 减二年,前 n 减二年有个非常标志性的,它是不考虑残值, 也就是说前 n 点二年。你记题折旧的时候不需要剪掉残值,不需要剪掉残值。那最后两年,最后两年考虑残值吗?告诉我最后两年 考虑残值吗?告诉我考虑吗?考虑啊,对不对?最后两年考虑残值啊。这时候如果他给你出一个如果他这时候给你出一个题啊,他给你,他问,他这么问你,他说固定资产的折旧方法当中只有双倍余额递减法,不考虑残值, 你说对还是不对?如果他说只有双倍余额递减法,不考虑残值,你说是对的还是错的?错的呀?人家怎么不考虑?人家最后两年考虑。你也不能说人家不考虑,人家是考虑的啊,人家是考虑的。那我们说前二减二年是怎么算呢?前二减二年啊,是余额 每年啊,每年每年的前减二年。每年的折旧额是余额乘以年限分之二,所以是双倍。双倍倍在哪了呢?倍在这个 二这了,那余额呢?你看是余额递减,是余额递减啊,是余额递减,然后就等于折旧了。那我们来看一下这道题,我们第一年, 我们第一年的折旧怎么算呀?对不对?我们一年一年的算吧。哎,第一年的折旧怎么算呢?第一年是余额,是三百万,因为你没提折旧呢,那就是三百万,考虑残值吗?不考虑啊,三百万乘以五分之二,年限分之二。那这时候我们求出来,我们得到的这个答案是多少呢? 是一百二十万,整个一年是一百二十万,这道题还给你陷阱设的少,怎么着?他如果这选项当中给你选出一个一百二十万来,肯定有学生直接把这一百二十万选上了。 但是人家问的是什么呀?人家没有问你这一年的折旧,人家问的是人家不是说第一年的折旧,对吧?人家问的是二零二一年的折旧,那你二零二一年,你才是,这是 二零二一年是吧?你十月买的,你十一月提折旧,你十二月提折旧,你才提两个月折旧,你把一百二十万全给人放上,不,不对,是不是?哎,所以说你这道题的话,应该是一百二十万乘以十二分之二,因为十一月十二月嘛, 所以是二十万的折旧,所以你答案应该选择的是 b 选项啊,答案应该选的是 b 选项。那我们说我在这道题的基础之上给大家扩展一个问题,如果这时候他不是问你二零二一年,他如果问题问的是二零二二年的折旧金额,应该怎么算啊? 如果他问你的是二零二二年的折旧金额,应该怎么算呢?我们在下一个视频当中给大家讲解啊?在下一个视频当中给大家讲解。

70会计考证 05:33查看AI文稿AI文稿

05:33查看AI文稿AI文稿二零二三年初级会计十五考前冲刺单项选择题某企业于二零二二年十月一日购入一台设备,原价为三百万元,预计使用年限为五年,预计净残值为零点八万元, 采用双倍余额递减法计算折旧,不考虑其他因素。那么二零二二年度该设备应记提折旧额为多少啊?这道题考核的是咱们固定资产的折旧, 那么固定资产折旧,首先第一个咱们要想到的知识点是什么?咱们记题折旧的时间固定资产记题折旧的时间是当月增加,当月不提,下个月才开始记题,当月减少,当月照提,下个月停提。 那么从这道题里面咱们看到啊,十月一日购买的设备,第一次记题折旧应该是在什么时候?应该是在咱们的二零二二年十一月。无论你采用什么样的折旧的记题方法,时间是不变的,都是二零二二年十一月。 那么第二个问题,咱们来看一看咱们的折旧方法,这道题考核的是什么?是咱们的双倍余额递减法,那么双倍余额递减法有一个小小的口诀是什么?是钱,恩,减二年怎么办?不考虑净残值 n 减二年代表什么? n 代表的是咱们的使用年限,如果使用年限为五年的话,那么也就是五减二等于三,也就 是前三年的话,咱们是不考虑净残值的,剩余的两年,咱们需要考虑净残值,然后把剩余的 剩余的什么剩余的净值给他怎么办?需要给他一分为二啊,把已经记题的折旧减去,把净残值减去,剩余的咱们可以记题的再一分为二, 这是后两年,那么咱们这道题里边关系到的两个问题就已经给大家解决了。首先时间点,他是二零二二年十月一日购入的,但是十月份不记题折旧,肯定会有很多小伙伴,怎么办?在这个地方把它也算进去 啊,很多同学都会算成三个月啊,注意好了,这个地方他应该记题的是两个月, 然后需不需要考虑净残值呢?嗯,不需要啊,为什么他问的是二零二二年度,二零二二年度是头一个年度里边的两个月,对不对啊?那么不需要考虑净残值,这两个知识点确定好以后,咱们这道题就可以放心大胆的往前做了。怎样来做呢?好, 咱们的原值为三百万,而且不考虑净谈值,前 n 点,二年里边不考虑净谈值,那么好用三百 除以五,哎,这是一个不考虑净残值的年限平均法,对不对啊?直线法。然后什么叫双倍余额,也就是两倍,好,那么在他的基础上用三百除以五再乘一个二,体现了一个双倍,那么他是什么呢?是咱们第一年度 应该具体的折,就用三百除以五乘以二算出来。第一个年度需要具体的折就是一百二十万啊,这是一个年度, 但是咱们这道题里边要集体几个月两个月,那么好,咱们用一百二十万除以十二个月再乘以二,算出来的正确答案就是 二十万。咱们的选项 b 啊,选项 b 这道题里边肯定会有很多很多的同学选择选项 c, 哎,一看十月一号购入的,那么十月,十一月,十二月,掰着手石头一数,哎,三个月,那么好,恭喜你 入坑了啊,一定要注意啊,固定资产咱们当月增加的,无论你是一号买的还是三十号买的,处理结果都是一样的啊,当月增加,当月不具体折旧。 那么还有一些小伙伴会怎么办呢?会考虑净残值会怎样来算呢?用三百 减去一个零点八,然后再除以五乘以二啊,咱们来看看这道题算出来是什么?爱三百减去零点五的净残值,然后除以五,然后乘以二 一百多万,然后再除以十二个月,再乘以二,最后算出来是选项 a 啊,你看这些, a 呀, c 呀,或者是哪怕是 d, 他都是 有坑的啊,他都是有坑的,有什么样的坑他? c 是不考虑净残值三个月, d 是考虑净残值的三个月, a 是考虑净残值的两个月,对不对啊你,无论你怎样算,都可 可能会得出一个答案, aabcd 里边都有,到时候一看,嗯,算的很对,正确答案里边有很高兴的选上了,但是做错了啊,这两点大家一定要注意啊!划重点了,大家要注意 固定资产折旧的时间,当月增加,当月不提折旧,下个月才开始提。那么第二个就是双倍余额递减法,前 n 减二年不考虑净产值。 照题的正确答案,咱们应该选择选项 b 二十迈,关注小超会计,学习更多知识!

18小超说会计 02:51查看AI文稿AI文稿

02:51查看AI文稿AI文稿那来对比我们的直线法啊,对比直线法,也就是对比年限平均法。直线法那块呢,说的是原价减去什么?减去净残值,是不是预计净残值, 然后再除上个预计使用寿命,对不对?哎,除上个预计使用寿命啊,除上这个年限预计使用寿命,预计使用年限一个意思,那你可以把这个变成什么样呢?哎,原价减去净残值,我乘上个年限分之一吗?他一个意思啊,那不就乘上年限分之一了吗?呵,就是除上年限了。 那为啥我要给书写成这样的一个格式啊?就是为了让你看这个双倍。那双倍后边乘的是什么呢?他乘的是预计使用年限分之二,就把这个变成了二,那不就体现了一个双倍吗?二倍的概念吗?那这样你对于后边啊,这个年折旧率应该的,对他的印象应该更深一点。说双倍双倍指的 是二倍啊,指的是二倍啊。前边这个对比呢啊,我要跟刚才我们讲的那两种折旧方法是不一样的啊,这块是圆之间的一折旧。那另外还要注意最后两年要改值减法。为什么要改值减法呀?你通过这个公式你没有看到残值,他没有减残值的, 但是我们固定资产提的折旧啊,在整个使用寿命当中累计提的折旧应该等于原价减预金残值的,应该等于这个数的。 那你要在正常的双倍余额递减法下的话,你这个预计性残值没有考虑的放哪考虑了?放在最后两年,最后两年直线法的时候呢,就考虑到这个预金残值了。好总结一个口诀啊,双倍余额,傻呵呵,就他不想那么多,这什么意思呢? 其他的折旧方法除了我们双倍余额之外的剩下那三种都是用原价减去预计净残值,以那个为基数的只有这个双倍呢,他特别啊,他没有减净残值, 最后两年转直线,预计残值才记得。那最后两年开直线法了,直线法下是要考虑残值的呀,那最后两年残值才会出现的双倍就是分子二,分子二在这呢啊,分母年限固定下,你分母这个就是预计使用年限,它是固定的。 那往后再看呢?死心塌地折旧率说的后边这东西他是不变的啊,是不变的,那基数变化,折余价前边这个基数是变化的,为什么呢?因为你这个累计折旧每期提过折旧之后呢?累计折旧都是要增加的呀。那原价原值减累计折旧,他就是所谓的折余价这个概念。 那这个口诀呢,是帮助同学们把双倍余额递减法的关键细节,让你在最开始学的时候呢给他拎出来。那你通过学习之后慢慢把这个东西用起来了啊。口诀你也就脱离了我们再来一遍双倍余额, 打个嗝,就他不想那么多,说的是我们计算折旧的时候基数没有减去净残值,最后两年转直线,最后两年转直线了,净残值呢?哎,预计残值才记得 双倍就是分子二,分母年限固定下,死心塌地折旧率基数变化折瑜伽啊,这个双倍余额递减法我们概念呢就讲到这了。

22方宁会计学堂 03:28查看AI文稿AI文稿

03:28查看AI文稿AI文稿大家好,我是西瓜老师,下面我们一起来看这一道单项选择题。某企业二零二零年六月份购进设备一台,该设备的入账价值为一百万元, 预计净残值为五点六万元,预计可使用年限为五年,采用双倍余额递减法。那么该设备二零二一年这个题呢,考的比较刁钻。 第一,双倍余额递减法的要诀在于,一前 n 减二年用双倍,最后两年呢,把余额算出来,瘫掉就可以,平摊就可以, 什么意思呢?就是前 n 减二年,比如说你这个寿命是五年,对吧?那么 n 就是五五减二三年,前三年呢,你得拿年限分之二作为折旧率,所以是五分之二作为折旧率,相当于是前三年啊, 最后第四年,第五年呢,你得把那个残纸剪掉,然后第四年一半,第五年一半全部折掉就可以啊,这是思路啊。那我来说这个细节,这道题目他刁钻在哪呢?他问的是二一年啊,你仔细看啊, 这里边我们要涉及到三年, 这个是二零年六月份买的,对吧?这是二零年, 这是二一年,这是二二年,怎么回事呢?六月份买的叫当月增加,当月不计题。下月什么时候提?七月份开始提,所以你看,应该是从二零年的七月份一直提到二零年的十二月份, 二零年十二月份,对吧?好了,然后到了二一年,二一年呢,这个有点麻烦在于这是七啊, 然后你会发现说哦,他这个第一年,第二年,第三年,他跟你的会计年度不是重合的,我的第一年,我是从这到这,而我的第二年呢?我的第二年是从这到这, 那你就麻烦了呀,你整个这二一年是不得分两段啊?你前面一月份到六月份是什么? 你前面一月份到六月份是属于第一年的二分之一一半吗? 后面呢?后面的七月到十二月呢?属于是第二年的二分之。你发现了没有? 所以他问你,二一年你得分两段来算,你先算出第一年折旧折多少,一半,第二年折旧折多少,再来一半。 好,那么还有要点就是我们在前 n 减二年,那么这个 n 减二在这里面是什么?是五减二十三年啊,前三年当中是不用考虑残值的,最后两年才考虑残值, 对吧?那怎么算呢?我们看第一年,第一年拿一百乘以五分之二多少啊?明显是四十, 那么第一年折了四十,那从第二年开始呢,就拿一百减去你第一年已经折掉的四十,再乘以五分之二,多少啊?六十乘五分之二二十四。好,这是你第一年的,这是你第二年的,不是说过了吗?要一半啊,要一半二分之一啊, 所以拿第一年的一半二十,第二年的一半十二加起来多少?三十二选 c 这个题不难啊,但这个背后的方法我们来给大家总结,记得关注再走哦。

271对啊网初级会计课堂