一般纳税人城建税教育税减半吗

各位小伙伴们大家好,现在老师给大家来讲解附加税的优惠,因为我们附加税有很多企业都是能享受优惠政策的,我们作为财务人员一定要精准纳税。 那来看一下,究竟咱们的小规模纳税人和一般纳税人符合哪些条件,可以让我们的附加税减半甚至是免征呢?首先来看一下一般纳税人, 一般纳税人当我们的月销售额是十万以下的时候,教育费和地方教育费全免,承建税是需要缴纳的。同时如果我是一般纳税人,符合小型微利企业三三五的原则,那么我们的教育费附加、 地方交易附加以及城市维护建设税全部减,搬去交就只需要交百分之五十的部分。接着来到小规模纳税人,小规模纳税人月销售额十万以下 开专票,开了专票的部分是需要交增值税的对不对?那么我们的教育费附加,地方教育费附加可以免,但是承建税得根据增值税 缴纳的部分,乘上它对应的税率,然后再减半来交。同时月销售额如果说是十万以下,没有开专票,那咱们的增值税是免的,我们符合小微优惠,增值税免了,附加税也全部都不需要交。最后一个是小规模纳税人,第三种情形, 月销售额十万以上附加税我们全部都是减半交。那么在这个地方老师要给大家注意,因为小规模纳税人很多企业是按季度申报,那你如果按季度申报的情况,下面把十万月销售额十万替换为季度销售额三十万的比例就可以了。

粉丝2.9万获赞5.1万

相关视频

01:10查看AI文稿AI文稿

01:10查看AI文稿AI文稿交增值税一定要交附加税吗?这个问题啊,比较复杂,视频的最后啊,我放了一张截图给大家总结了。先说如果月销售额是十万以下的,需要交增值税的,这部分咱们的教育费附加地方教育费附加是免的,承建税这块呢,是减半, 所有的企业都适用。但如果你的月销售额超过十万了,咱们的教育费附加、地方教育费附加和成见税都是减半征收。但是这块呢,就不是所有的企业都适用了,你按照我的顺序来自己找自己的企业类型啊。首先呢,先确定自己是不是小规模,如果是小规模,纳税人全部享受, 然后再来看自己是不是个体工商户,如果你是个体工商户,那么一般人小规模都适用。最后呢,到咱们一般纳税人这了,如果你是一般纳税人,你必须还得是小微企业,你才能享受。如果你是一般纳税人,不 是小型微利企业,那么你不能享受月销售额十万以上的附加税减半。但是这块呢,给大家一个提示啊,如果你是个独和合伙企业的一般纳税人,你是不享受这个优惠的, 因为呢,你不设计企业所得税,所以你根本就谈不上你是不是小型微利企业。

585晰姐的财务说 00:43查看AI文稿AI文稿

00:43查看AI文稿AI文稿老师老师,为什么小规模纳税人和一般纳税人的成见税税率会不一样呢?当然不一样啊,财税二零一九是三号文明确规定小规模纳税人是可以减半征收的,但是一般纳税人没有这个优惠。 你是不是还想问我,成见税不同区域为什么税率不一样呢?是的呀,老师,你怎么知道的?看你想要什么呗。 城镇税不同区域,我们说按照大学生所在地,比如说市区,他就是按照百分之七现状,那么按照的是百分之五,其余的地区,比如说乡或者村,那么就是百分之一 到了吗?同学们。

30周周 01:12查看AI文稿AI文稿

01:12查看AI文稿AI文稿附加税的减免政策,附加税指的就是一税两费,承建税、教费附加和地方教育附加。按照现在的政策, 首先对于小规模来说,如果你开的是普票,连续十二个月内收入不超过五百万的,那增值税就是免的,因为这个附加税他是在增值税的基础上去交, 增值税是免,所以这三个附加税也是免税的。如果是小规模开的专票、专票,那就按百分之三来交增值税, 那附加税呢?常见税交费附加、地方交易附加是交一半,减免百分之五十,这是小规模一般纳税人。一般纳税人开专票或者普票,如果是月收入在十万块 块钱以下的,成电税减免一半。附加税免,这两个附加税是免的。如果是月收入在十万块钱以上的,那这三项附加税 都是减免一半。当然这里头小规模和一般那人都是符合小型微利企业才享受这样的减免政策。

783今日升会计官方号 02:45查看AI文稿AI文稿

02:45查看AI文稿AI文稿大家好,我们今天来看一下,一般纳税人开票的话,他需要交哪些税,然后如何来计算? 比如说我们开票金额是两百万,那么不含税的销售额就是试用两百万除以一点一三啊,等于这么多,然后我们不考虑进项税额的情况下,那我们销项税额,那就是直接用不含税销售金额来乘以百分之十三, 那么等于二十三万多,然后呢?我们承建税的话啊,我们就是按百分之七的税率来计算,并且减半增收,那就是八千多,然后教育费附加,那我们就是按三个点来计算 啊,再减半征收,那么就是三千多,地方教育费附加就是,呃,两个点,再减半征收就是两千多。 在这里需要注意的就是城建税,如果是城区就是百分之七,如果是镇区的话,就是百分之五的税率,然后印花税的话,我们啊不考虑那个进,不考虑购进来的那些个合同的话,我们按收入来计算的话, 我们是按万分之三来计算,然后再减半增收的话,就是两百多,因为大家都知道我们现在六岁免费政策啊,都减半增收, 然后企业所得税在不考虑成本费用的情况下,那么我们是,嗯,金额是一百七十多万,是吧?那我们就要分段来计算, 那么前面一百万我们按百分之二点五计算,后面的这个,嗯,超出这一百万,但是不超过三百万,我们就按五个点,按百分之五来计算, 这是分段计算的啊,大家要知道这个是小型微利企业的洁面政策,然后小型微利企业洁面政策,嗯,有条件的大家一定要注意,那么总计的话我们一起全部加起来呢?就是三十多万,嗯,这个是 考虑一些嗯因素,比如说不考虑进项啊,不考虑成本费用,只是教大家怎么样来来计算啊,大家不要过于纠结。那如果说,呃,我们,嗯,你不知道这个,呃小型卫队企业的话,他我们十套书上也有讲到 实操书上有关于这些税种税率啊,然后一些的优惠政策,一般纳税人和小规模的。然后呢?我们这有小型微利企业,太符合哪几个条件,他就 属于小型微利企业,他按照百分之几来计算啊,按照百分之几来计算,他这是都有奖的,所以大家有书的可以看一下书,然后如果实在不会的还可以私下问我。

75诚全会计 02:35查看AI文稿AI文稿

02:35查看AI文稿AI文稿大家好,今天我来跟大家分享附加税减免,很多小伙伴分不清什么情况下附加税是免征的,什么情况下附加税是减增的? 下面我来为大家详细的讲解。关于附加税,我们要先了解他竟包括什么。附加税是包括城建税、教育费附加和地方教育附加这三种。其中附加税减免的对象主要是小规模纳税人、小型微利企业和个体工商户。 关于小型微利企业,这里我要重点说一下,小型微利企业是指年资产总额不超过三三千万,人数不超过三百人,年营纳税额不超过三百万的企业。其中这些数据是根据我们上一年的年报 来确定的。下面我们来为大家具体讲解如何减免附加税。先来说一般纳税人,一般纳税人,也就是小微企业或个体工商户的一般纳税人才有享受附加税的减免。他具体的减免政策是什么样的呢? 分两种,第一种,当该企业月销售额不超过十万时,城建税是减半征收。教育费附加和地方教育附加是免征的。 当该企业月销售额大于十万时,城建税、教育附加和地方教育附加都是减半征收的。下面我们来看小规模纳税人附加税的减免。小规模纳税人附加税减免有三种情况,第一种是如果该小规模纳税人只开具了普通 发票,月销售额不超过十万,记住销售额不超过三十万是免征增值税的,所以相应的附加税也是免征的。如果该企业开具了增值税专用发票,月销售额虽然不超过十万,记,销售额不超过三十万, 但由于他开具了专用发票,是需要交纳增值税的,所以相应的附加税也不是全免的。 具体的减免是证彭建税减半,地方教育费和地方教育附加是免征的。第三种小规模纳税人的附加税减免是当月销售额超过十万,季度销售额超过三十万时, 其中包括普票和专票的合计数。这个时候城建税、教育费附加和地方教育附加都是减半。成熟的关于附加税的减免就讲到这里。

359心心财税 01:48查看AI文稿AI文稿

01:48查看AI文稿AI文稿附加税,也就是我们常说的成见税、教育费附加和地方教育附加。目前我们附加税呢是有一些减免政策的,那具体怎么减免呢?要首先我们要先区分我们企业的类型,如果说你的企业是小规模纳税人的话,那小规模纳税人开普票,目前是增值税是免的, 增值税免的话,我们的附加税肯定也是减免的。但是有个前提就是我们开普票的话,我们连续十二个月的收入呢,是不能超过五百万的。 如果说超过五百万,我们是要被强制升级为一般纳税人,那升级为一般纳税人就不能够再享受这个减免政策了。 那我们小规模纳税人开专票呢?我们增值税是不享受减免的,对应的一个附加税呢,也是不能减免的。但是我们目前哈针对小微企业的话,有一个政策就是六岁两会是减半征收的,所以说 我们小规模纳税人开专票,虽然我们的增值税不能减免,但是如果我们企业符合小型微利企业的话呢,我们的附加税是可以减半征收的,减按百分之五十去征收, 那这个是我们的小规模纳税人。接下来如果说你的企业是一般纳税人,一般纳税人不管你是开专票还是补票,那我们按照月度收入,如果说你月度销售收入呢,在十万元以下, 我们对应的一个两费,也就是教育费附加和地方教育附加是减免的,那我们的承建税呢?如果说符合小型微利企业的话,承建税是减半征收。 好,那如果说我们的一个月度收入呢,在十万元以上的话,我们的承建税、教育费附加和地方教育附加全部都是减半征收,是没有免的。 那这些所有减半征收的前提都是我们企业要符合小型微利企业。如果说没有符合小型微利企业的话,不管你是小规模还是一般纳税人,我们的一个对应的附加税都是正常征收的。

90685011409261 02:22查看AI文稿AI文稿

02:22查看AI文稿AI文稿换来到莫愁说,今天我们聊一下减半征收承建税较为附加这方面的相关税费,要怎样做账务处理。这话题我们财政部书总就公告那二零二二年那个第十号文件里面, 他就规定,二零二零年一月一号到我们二四年那个十二月三十一号我们征税,小部分纳税人,还有小型微利企业和个体工商户,他可以在百分之五十那个税额的幅度内去减增那个资源税啊,城市维护建设税啊,房产税、 城镇土地使用税、印花税啊,还有耕地占用税,而较为附加和地方较为附加。那对于这些减半增的税费,我们要怎样做账户处理呢?有人可能觉得说我们先记题,然后再接转入意外收入或者说其他收益。我们小企业 快准则的核算制度下是营业外收入,那企业快准则的核算制度下,他是其他收益的,也就是账户处理,他是这样的,就借税运给附加,然后贷应交税税,应交承建税, 然后再结转借应交税位应交承建税,然后贷里外收入或者说其他收益。那还有一种处理方法,就直接按照实际缴纳金额好直接进入到手续里面去, 就比如入账税一起附加或者管理费用,他不考虑减免额。那我们采用哪种处理方法会比较合适呢? 这类税收减免基本上都是直接减免的,他并不归属于我们政府补助准则那规范的范围里面去的,不需要必须按照政府补助的准则进行核算的。比如说我们不需要先做个具体分路,然后还要再做一笔接吻到 外收入的分路的,而且这样做与之前都比较麻烦,他不利于我们这个费用的分析比对。在做日常的预算执行那个分析的时候,我们还需要把营业外收入相关科目还原考虑进来。 而且不管是先记题再接转,还是说直接按照实际发生的记录到属于里面去,其实对我们所得税他没有任何影响,一个是按照总额确认的做法,一个是按照进额确认的做法。 所以我们实际发生这种减免异物的时候,我们可以直接按照实际减免后那个金额直接就到单词属于里面就可以了,没必要具体再接转。那今天我就分享到这里,谢谢收听。

64Molly财税说 01:2910燕郊注册工商执照

01:2910燕郊注册工商执照 01:20查看AI文稿AI文稿

01:20查看AI文稿AI文稿刘会计,六税两费减半征收,这都是哪些呀?这六税呢指的是房产税、资源税、土地使用税、印花税、城市维护建设税、耕地占有税。 两费呢是指教育费附加和地方教育费附加。那哪些企业可以减半征收呢?像小朋友纳税人,还有小型微利企业,个体工商户都可以呀。 那我在申报的时候需要勾选相应的优惠才可以享受吗?不用,你符合条件的时候,在申报的时候系统自动就给你减免了。比如说我们的企业是小规模纳税人,你看一下这个申报点就很清楚了。这个呢是六岁中的五岁, 登陆电子税务局,点击我要办税税费申报就缴纳。下面的这个呢是财产和行为税纳税申报,可以看到后面这里减税主体呢是增值税,小规模纳税人是否享受减征政策填写的是这里是灰色的,我们不能选择,是我们 公司符合条件直接就匹配的,不用去选择填写,接下来进行税源的采集申报就可以了。下面的这个呢,是六税中的城市维护建设水和两费, 登录电子税务局,点击我要办税税费申报与缴纳,先把证据和附加税申报表保存,之后点击左边 附加税申报表,看到这个申报表,因为我们公司是小规模纳税人,这里减征政策下面呢有一个减征比例,直接就是百分之五十,最后边呢是本期公司应该缴的附加税费,你明白了吗?

961刘会计学习笔记 01:02查看AI文稿AI文稿

01:02查看AI文稿AI文稿最近国家出台了对六岁两会减半征收,范围进一步扩大。六岁指的是 成交税、资源税、房产税、土地使用税,根据占用税、樱花税,我们两会指的是教育费附加,地方教育费附加。以前的规定我们是 针对小规模纳税人六岁两会减半增收,现在扩大为三类人,一个是小规模纳税人,第二类是个体工商户,个体工商户不管是增值税一般纳税人还是小规模纳税人。 第三类是小型微利企业,小型微利企业的标准我们就是一个三三五硬,纳税额不超过三百万, 从业人数不超过三百人,资产不超过五千万,都可以享受六岁两会减半增收,请大家及时的享受国家的优惠政策。

568税务老稽查(胡老师) 00:56查看AI文稿AI文稿

00:56查看AI文稿AI文稿小齐,六税两费减半征收政策怎么理解?二零二三年,财政部等部门发布关于进一步支持小微企业和个体工商户发展有关税费政策的公告, 对增值税、小规模纳税人、小型微利企业和个体工商户实施六税两费减办征收政策。 六税两费具体是指哪些?六税分别为资源税,不含水资源税、城市维护建设税、房产税、城镇土地使用税、印花税,不含证券交易印花税、 耕地占用税。两费指的是教育费附加和地方教育附加。那政策执行期限是多长时间?从二零二三年一月一日至二零二七年十二月三十一日。好详细,我听懂了。

8978财政部 01:50查看AI文稿AI文稿

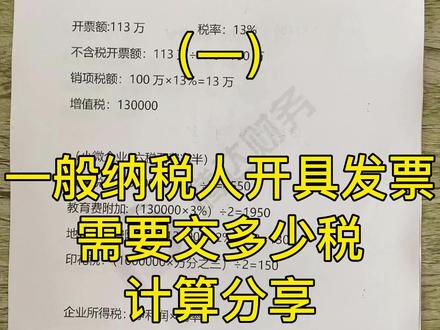

01:50查看AI文稿AI文稿啊,我们今天给大家讲一下这个二零二三年一般纳税人开了发票之后需要交多少税啊?首先我们用这个一百一十三万为例,给大家详细的讲一下 税率是百分之十三,然后计算一下不含税的开票额是用一百一十三万除以一个一点一三,然后得出来的金额是一百万。肖像税额是用这个一百万乘以一个百分之十三的税率得出来是十三万,这个是我们的增值税, 然后我们的城建税交易费附加,地方交易费附加这些他的其实依据是增值税,然后就是用这个增值税的税额乘以一个税率啊,首先我们城建税是用这个十三万乘以一个百分之七的税率 啊,再除以二得出来的税额是四千五百五,然后教育费附加是用十三万乘以一个百分之三的税率,再除以二,得出来的税额是一千九百五。地方 交易费附加啊,税率是百分之二,然后除以二得出来的税额是一千三,然后印花税是用我们这个假税分离之后的金额去计算的,然后乘以一个万分之三除以一个二,得出来的税额是一百五。 为什么除以二?就是这个六税两税减半,大家应该知道哈,然后这个企业所得税呢?就是还是净利润乘以一个税率,税率是百分之五,今年的政策是三百万以内税率都是百分之五, 然后这个用一百万减去城建税,减去就业费附加,减去地方就业费附加,然后再减去印花税,乘以税率得出来的税额是 四万九千六百零二块五,这是我们的企业所得税的税税额,然后合计税额呢,就是用企业所得税加上这个承建税、缴费附加、地方交易费 附加印花税、增值税所得出来的税额是一八七五五二点五。嗯,大家可以看懂吗?今天的分享就先到这里了。

1460腾达财税—聊城注册公司 00:59查看AI文稿AI文稿

00:59查看AI文稿AI文稿今年国家延续实施的税费优惠政策中,包括了六税两费减办征收政策。那么我公司申报缴纳的哪些税费可以享受这一优惠? 自二零二三年一月一日至二零二七年十二月三十一日,对增值税、小规模纳税人、小型微利企业和个体工商户减半征收。资源税, 不含水资源税、城市维护建设税、房产税、城镇土地使用税、印花税,不含证券交易印花税、 耕地占用税和教育费附加、地方教育附加。已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、 教育费附加、地方教育附加等其他优惠政策的,可叠加享受此项优惠政策。

607中国税务 00:50查看AI文稿AI文稿

00:50查看AI文稿AI文稿下这个小规模纳税人的免税政策,下面给大家讲一下这个申报过程。呃,这一部分呢,是针对于小规模纳税人月开票不超过十万,即不超过三十万的纳税人来说的 啊。对于成件税呢,直接是减半征收,但是对于教育费附加和地方税,教育费附加是可以直接免增的。在申报的过程中呢,这个减税代码需要你选到,选到选,选到这个减税代码以后,后面这个减税额直接是且全额减免。 嗯,大家可以看一下这个申报过程,现在就是申报填写好了。

76Wendy姐 03:08查看AI文稿AI文稿

03:08查看AI文稿AI文稿大家好,我叫冰雪冰冰雪,本节课分享给大家的内容是,留底税额退还以后,为何没有同步的退还成见税及附加呢? 留底退税退完以后,大家发现成见税、教育费附加以及地方教育附加并没有同步的退还,这是为什么呢?是不是多缴纳成见税和附加了呢?答案是并没有多缴纳。 既然没有多缴纳,那么成见税和附加他的一个退税流程到底该如何操作呢?这个就是今天要分享给大家的内容,下面我带领大家从五个方面进行一一的分析和说明。第一个,财税 二零一八年八十号,对实行增值税期末留底退税的纳税人,允许其从城建及附加的计税依据中扣除退还的增值税税额。 从这个规定我们可以看出,成见税和附加是一种间接退税的方式,也就是说通过减少计税依据的方式进行退税。 第二个,财政部,国家税务总局公告二零二一年二十八号、二十八号公告规定, 城建税及附加是以纳税人依法实际缴纳的增值税、消费税税额作为其计税依据的。第三个文,国家税务总局公告二零二一年二十六号、 二十六号中,对依法实际缴纳的增值税税额的概念进行了详细的解读。通过这个解读我们可以看出,依法实际缴纳的增值税的税额是不包含期末留底退税退还的增值税税额的。 第四个,二十六号公告对承建税计税依据中扣出的时间节点进行了详细的规定, 纳税人自收到留底退税税额的之日起,应当在下一个纳税申报期从承建税计税依据中进行扣除。第五个就是需要提醒和注意的事项。第一点,留底退税额仅允许在 在按照增值税一般计税方法确定的成件税的计税依据中进行扣除,当期如果没有扣完的余额,允许在以后纳税申报期按规定继续扣除,直到扣完为止。 第二点,对于增值税小规模纳税人,更正查补此前按照一般计税方法确定的承建税的计税依据, 允许扣除其尚未扣除完的留底退税额。好了,今天的分享就到这里,谢谢大家的聆听。

04:01查看AI文稿AI文稿

04:01查看AI文稿AI文稿大家好,我是你们的前言姐姐,今天我来给大家讲一下从二零二二年开始,六税两费最新的税收优惠政策。第一个是文号,涉及到的是财税二零二二年的十号文和国税二零二二年的三号文。 第二个是时间三年、二零二二年、二零二三年和二零二四年。第三个是主体一,税务是小规模,那是人的 第二个个体工商户,其中包含税务是小规模纳税人和一般纳税人。第三个是企业所得税,符合小型微利企业的。我给大家画一个图,这是在税务里有小规模 和一般人,个体工商户可以是小规模纳税人,可以是一般纳税人, 小型微利企业可以是小规模纳税人,可以是一般纳税人,所以他的享受主体是小规模个体工商户,还有小型微利企业。 第四个优惠政策的核心是六税两费减半征收。 钱姐姐把六税两费给大家分成了四个小组来进行记忆。第一个是房产税和土地税,第二个 是印花税,印花税不含股票交易。第三个是城市维护建设税、教育费附加 和地方教育费附加,教育费附加和地方教育费附加是两费。第四个是我们不常见的 资源税和耕地占用税、房产税、土地税、印花税、城市维护建设税、资源税、耕地占用税,总共是六个教育费附加,地方教育费附加总共是两个,所以我们说是六加二等于八。遇到以下 八个税费种,直接享受减半征收。一般纳税人当中的小型微利企业 怎么享受六岁、两岁减半征收?这个在国税二零二二年的第三号文当中确定了,他是以会算清缴为准的。第一个,因为现在是二零二二年,我们需要在 二零二二年的一月一号到五月三十一号之前去做二零二一年全年的汇算金奖。 如果我们在二零二一年做完汇算金角之后,我们家符合小型微利企业,那么我们从当 年二零二二年的七月到次年二零二三年的六月,是可以享受六岁两岁减半征收的。第二个, 我们在去年的时候,就是二零二一年做了二零二零年的汇算金奖。如果我们家符合是小型微利企业,那么我们在二零二二年的一月 到二零二二年的六月,可以享受六岁两会减半征收。小型微利企业的认定标准 大前提是不是国家限制的行业,或者是禁止的行业,并且同时满足五、三、三三个 条件,资产不超五千万,从业人数不超三百人,应纳税所得额不超三百万。我们家是小型微利企业,如果是刚成立的企业,可以不看应纳税所得额,只要我们资产和人数符合条件就可以了,记得关注我哦!

5695沈阳前沿会计代账(会计实操培训) 01:27查看AI文稿AI文稿

01:27查看AI文稿AI文稿为什么一般纳税人中的有些小微企业不能享受六税两费的减半呢?这个问题在今年二季度申报时,有些同学就提出来了,我给大家整体说一下,按照咱们规定, 没有做过汇算情调的新成立的企业,那么你在申报时,可以直接按照当年一月份到申报期截止咱们这个上半年的这个时间段来看,是不是符合小微企业翻翻五的标准,如果符合标准的话,就直接享受六税两税的减半。 如果你是老企业,那么在二零二二年五月三十一号之前做过二零二一年的汇算清缴,是这样来区分的。那么二零二二年五月三十一号汇算清缴发现结果是小微企业的,那么从二二年七月 一号到二三年的六月三十,这一年都可以享受六岁两岁的减半。而如果说你是二二年五月三十一号会算二零二一年,结果发现不是小微企业的,那么从二二年七月一号到二三年六月三十,这七天都不能享受六岁两岁的减半, 即使你二三年上半年可能符合小微企业标准了,你也不能享受。这正是很多同学的奇怪之处啊,文件就是这样规定的,我们理解了就可以。我这样讲,大家清楚了吗?跟大白菜一起继续做一个明明白白的好筷子。

猜你喜欢

- 3346薛健律师