origin怎么做一元线性回归

粉丝125获赞367

相关视频

01:17查看AI文稿AI文稿

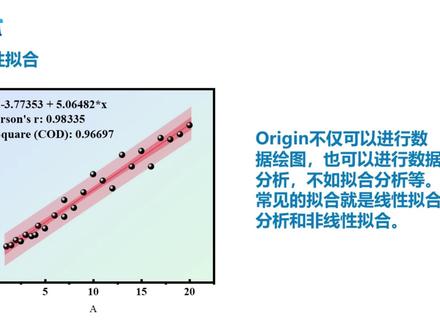

01:17查看AI文稿AI文稿如何用 origin 做线性礼盒?一般我们做礼盒会在 spss 或者 excel 中操作,其实用 origin 也是比较容易操作的,在做完图之后,直接在 origin 中礼盒是非常方便的,给大家操作演示一下,做线性礼盒需要用到点图,我们先选中数据,绘制一个点图, 点击分析拟合。线性拟合打开对话框,打开之后会显示线性拟合的弹窗,点击输出量模块,这里面有很多选项, 一般我们做回归分析的时候要添加置信区间,做相关性分析的时候是不需要置信区间的,选择需要的拟合统计量和拟合汇总后点击确定, 这就是拟核之后的结果。我们可以看到刚才勾选了哪些输出量,它就会输出哪些数据,对于不需要的数据也可以进行删减,选中不需要的 数据后点击叉号即可。做完图之后,在原始表格中会有一个详细的报告,报告里面会显示二平方 p 值等数据, p 值是显著性相关系数,就是你的相关性显不显著, 一般批值小于零点零五,我们认为它是显著相关的,这个 p 二三三二是相关性系数,这个值大于零点七的时候是强相关,零点五到零点七是中等相关,零点三到零点五就是弱相关。

2226e测试科研服务 00:20查看AI文稿AI文稿

00:20查看AI文稿AI文稿如何快速绘制这种线性回归图?导入数据,然后点击右边的 rap maker, 将 s 和 y 列数据拖入到弹窗中,其他地方可以不用管。然后勾选上你和 点击礼盒,将方程和 r 方勾显示在将致信区间和预测区间勾选上,点击确定,这样就做好了。

4008曾南南博士 47:30

47:30 20:54

20:54 11:13

11:13 14:58

14:58 05:44查看AI文稿AI文稿

05:44查看AI文稿AI文稿朋友们好,本个视频我们来讲解一元线性回归模型及其应用。 其实整个概率这一块,很多同学会感觉他比较抽象,我们就简单直接来说,在上一个视频当中,我们知道就是在统计学当中,我们会经常涉及到统计出来很多数据,比如以我们上节上个视频举的这个例子, 子女的身高和父亲身高的比值比例关系,或者是他们之间的一个相关性啊相关性,我们得到这么一样一些散点图意外线性回归模型呢?就是我怎么样找到这么一条最优的直线 来估测这个子女和父亲身高之间的这种关系,那也就是说这条直线呢,我们把它写出来肯定是一个直 直线方程,就是这种形式, y 等于 bx 加 a 加 e 这种形式,它就是 y 关于 x 的一个线性回归模型。结合到这个例子当中,也就是子女的身高和父亲身高之间的一个估算的一个关系, 其中 y 呢称为音变量, x 称为自变量,也就是说我先有已知父母的身高身高,我由这个模型来预测一下,或者说估算一下子女的身高就可以了。 所以的话,现在呢,那关键的问题就是我们怎么样找到这么一条直线,使得这一条直线模拟这些散点图的这个效果是最优的, 是最优的。那么这个直线方程呢,我们是结合最小二乘法来得到的,来得到的这个公式,这个 课件当中没有写全啊,我在这个位置再给他写一下,这个呢,我们就将外间等于 b 间乘以 x 加 a 间称作外。关于 x 的一个经验回归方程,也就是我们由内一些 一堆三点图,一堆数据,然后得到这么一个方程,来估算父亲和孩子身高之间的一个关系。这个方程呢,我们称为经验回归直线,或者说经验回归方程啊。 那么这里面的这个 b 间和 a 间是怎么得到的啊?我们通过我们得到的一大堆的这些数据,就是 x 一一直到 xn 这一堆数据。 b 间呢,就等于上面是一个求和公式, i 从一到 n, 对谁求和呢?对 x i 减去 x 杠, 乘一个 y, i 减去 y 杠,然后除一个。下面也是求和,爱从一到 n, 对谁求和呢?对 x, i 减去 x 杠,括号的平方求和。 在这个公式里面啊,我们解释一下 c 个码,爱从一到 n 就是对他们进行求和,也就是我 x 一带进去, y 一带进去, x 二带进去, y 二带进去,每得到这这些数,对他们求和。这个 x 杠呢, x 杠就是 x 一到 x n 的均值, 也就是平均数,外杠呢,就是外一到外 n 的均值也是平均数。由这个呢,我们就得到了这个 b 间,这个 b 间。另外呢, b 间还有一个常用的公式,我给他写到下面啊,要下面可以用它啊,也就是 c 个嘛, i 从一到 n, x i, y i 减去 n 倍的 x 杠成一个 y 杠, 除一个 c 个码, i 从求和, i 从一到 n, x i 的平方减去 n 倍的 x 杠的平方,用它也可以更多的,我们 更多的时候是用这个公式啊,就直接把 x, i, y, i 分别带进去求和,后面呢, x 杠, y 杠就是他们的均值,算出来,直接带入运算就行了, 这个我们就得到了 b 间。 b 间呢? a 间呢? a 间就比较简单了, a 间直接就是由 y 的平均数减去 b 间,成一个 x 的平均数就可以了,就 ok 了。然后呢,我们由我们得到的从一到 n 这一组,这一对,这一堆数据当中,我们算出来 b 间, 算出来 a 键。好,所以回归方程得到了,就是它,我们就可以拿这个方程,然后来估算。比如再给我们一个父亲的身高,让你估算孩子的身高,那我就可以用这个模型来估算了,就是这个意思。好,那下面我们思考两个小问题,第一个 经验,回归方程一定过他的这些点当中的某一个点吗?我们看一下这个方程, b 间、 a 间,这个可不一定啊,记得,这个不一定啊, 不一定啊,不一定的。就像我们上面画的这个图,这一条直线虽然是你和效果最优的,但是他一定过其中当中的某一个点吗? 不一定,极端的一种情况,比如我们得到的这样一些数据,很对称很对称的两端,那这个直线肯 肯定是在他俩中间的位置啊,不一定过某一个点啊,不一定过某一个点。然后看第二个小问题, x 杠 y 杠,也就是 x 均值, y 均值在经验回归线上吗?这个是在的啊,这个是在的,因为我们这个 b 间、 a 间都是由这个 y, 你看看这个就是由他得到的,所以我们把 x 杠外杠均值带进去之后啊,带进去之后他肯定是成立的啊,他肯定是成立的。好,这个就是关于这个一元线性,呃,一元线性回归模型, 一元线性回归模型它的定义以及它的长这个公式啊公式。

300数学燕子 07:19

07:19 13:56

13:56 08:38查看AI文稿AI文稿

08:38查看AI文稿AI文稿大家好,这节我们介绍的是一元线性回归,一元线性回归他指的是自变量只有一个的情况下,那对应的多元线性回归就是指自变量有多个的情况下。 因变量不论何时我们在进行一次检验的时候只能有一个,所以这个就不做强调。那么上一期做相关的时候,我们也说了,相关是第一步 回归是定因果关系,同样适用的都是两列连续数据变量,那么接下来我们来看具体的操作。点击回归线性,我们以身心 准备为字变量,生活准备为音变量,这样的话我们就选好了变量。当然实际情况我们根据自己的 变量情况,我们考虑了哪些因素,就把它作为自变量,考虑了哪些被影响的指标,就把它作为音变量。因为我们这些准备情况,它基本上都是属于同一个部分, 就说本质上他们是一个总体的不同部分,那么他们既然是一家子,肯定就不用定因果,只是我们从数据类型上给大家举个例子,所以大家在实际中需要注意一下,就是 比如说我们要调查健康状况,那健康状况这个总的两表他划分成了四个部分,这四个部分本质上都是属于健康 状况这个总体,所以他们内部就没有需要定因果了,大家都是一体的,同进同退,不存在因果的问题。选择好了变量,那么我们就点击确定, 这样的话就得到了一元线性回归的结果。这个表格是关于变量的介绍。一般情况下我们的实际用的,生活实际用的时候,就不管第一个模型摘要,模型摘要这个是模型的数量,是第一个,这个也不用管。阿尔方他叫负相关系数, 指的是自变量和音变量的相关程度, 他指的不是直接数字上的相关程度,嗯,指的是背后从统计学原理上,嗯,他的意 些变异,当然涉及到一些分布呀,和变差的,变差的分解呀,这些我们就不用管,只知道他是负相关系数就行了。 r 方代表了自变量,能够解释因变量的 比重。假如说因变量我们的信息量是百分之百,因变量能够解释它的百分之六十三点五,那么这个 r 方就是六十三点五,它有一个校正公式,在 线性回归,一元线性回归里面,我们用 r 方就行了。如果是多个字变量,那么我们一 一般要用调整后的 r 方,这个标准估算的错误,这个我们也不用管,不用,因为他是从公式上来说是一个关键的指标,需要把它放上,但是我们在实际中用的时候,嗯,基本不分析,也不管,所以就不用他。 总的来说这一块有用的就是这个指,或者说这个指具体看自变量的情况,也就代表了 r 方,自变量能够解释音变量的百分之六十三点五的变化量,这个他看他有没有用是有前提的。就是当回归模型显著的情况下, 那么我们就来看回归模型 f 值是这个显著性,是这个显著性小于零点零五,说明 在整个模型中字变量对音变量有显著影响。因为我们这是一元线性回归,只有一个字变量,所以这块的结果和这块的结果是一致的,因为只要这个变量字变量显著了,那这个整个回归模型就是显著的。 如果是多个自变量,那这块只能说明所有的自变量至少有一个对因变量有显著影响。那回头我们再多重线性回归里面那里来说, 现在我们从这里能够判定这个回归方程模型是显著的。回归方程模型显著,那么这个值他才是有意义的。如果说回归模型不显著,那么不管这个值是多少,都属于误差。当然在我们这个数 里面他是有效的。整个回归模型是这样有显著,具体的影响程度是这个他其实也叫拟和度, 就是这个回归模型和具体数值的匹配程度。我们有假如说我们调查了一堆数据,然后我们建立出来的这个公式,这个公式和这一堆数据的匹配程度就是这个值,其实就是字变量对应变量的影响程度。 那我们再来看回归系数,回归系数就是要具体化,我们通过这个具体的数值给另一个自变量可以算出音变量身心准备,他的回归系数是零点七四零, 这是他的显著性检验,用的是期检验,显著性小于零点零五,身心准备是显著的。从这里我们可以得出来一个回归方程,就是 生活准备等于零点七四乘以身心准备,加上一点零二五,一点二零八, 这样我们就建立起来一个二元一次方程给定一个值,那么这个根据既定的算,呃,既定的数值就能够算出来另一个值, 我们一会会把它呈现在最终的书面形式里,这整个就是关于一元 线性回归方程的解释,那么一元线性回归方程我们就到这里了,接下来给大家看一下整理出来的书面形式。 那这就是最终的呈现形式,回归系数部分常亮它的系数显著性,身心准备回归系数显著性模型的 r 方 f, 整个回归模型的显著通显著检验的指标值 f 值,这是 f 值对应的显著性, 这是关于文字解释回归模型显著字变量对因变量有显著影响。模型而方的含义在回归系数检验 中,身心准备对生活准备有显著影响。回归方程,哎,这块写错了,不好意思, 这就是回归方程。如果把这个身心准备换成我们的 x, 生活准备换成 y, 这就是我们以前学过的方程吗?只不过以前人家的方程我们在学的时候是给定的,现在是我们自己的数据算出来的。假如说身心准备等于一, 那生活准备就等于零点七四乘以一加一点二零八,算出来对应的数值。 如果说身心准备等于二,那零点七四乘以二加一点二零八,就等于生活准备,这个是给另一个数值,我们就可以计算出来, 这也是回归模型的预测作用的意义。当然一般情况下我们不用,一般情况下我们只需要证明字变量对应变量有显著影响就行了。这个就是关于一元一元线性回归全部的结果。那么今天我们就到这里啦,拜拜。

20:01

20:01

猜你喜欢

- 3561🖤!