英伟达B200拆解教程

粉丝2362获赞4607

相关视频

01:48

01:48 03:15查看AI文稿AI文稿

03:15查看AI文稿AI文稿今天我们来拆一下英伟达的杰森 orange nano 的 这个小模块, 首先我们拿了一个小模块,我们看到这个模块跟我们日常用的 ddr 四的内存非常相似,没错,它用的就是 ddr 四的这个座子。不同的之处,这个模块它本身发热量比较大,所以它上面放了一个散热的风扇, 那今天我们就把这个风扇拆下来,看一看它里面是什么样子。首先我们看到锁这个风扇, 英伟达是在背后锁了一个风扇支架,这个支架看起来非常精致,你仔细看就会发现这个小模块的元气键也非常小,非常精密,它们都与这个支架保持了一个细微的一个安全距离, 所以英伟达的设计原气件的布局对这个支架还是比较安全的。那为了打开这四个螺丝,我们需要找到一个匹配的螺丝刀,这个螺丝刀很不容易找,它是一个小梅花的螺丝刀,而且英伟达的这个螺丝也跟 常见的普通的梅花螺丝它又不一样,它的这个梅花在这个螺丝的边缘是没有纹路的,它这个梅花只在这个螺丝的底部才会有这个痕迹。所以要想拧这个东西,除了工具选对以外,动作也要非常轻 才能够拧正确。那现在我们就来操作一下,我们不要一下子把其中一个螺丝全拧下来,我们可以把四个螺丝都先拧松,再一个一个的拧下来,防止这个 pcb 受力不均匀。 好,那现在这个四颗螺丝我们就拆下来了,我们可以看到英伟达的这个螺丝,它是有一个台阶的,它有一定的长度。好,那我们拆下来之后,我们翻到正面,把它的散热风扇取下来。好,那现在我们就 看到了里面的样子,这个散热型材底下涂了个导热膏锁在上面,四个螺丝孔是在这个氧化铝上面直接打的螺纹锁了,这四颗螺丝 旁边挖了两个壁位去容得下这张卡上的两个电杆,他的两个显存分布在英伟达的这个纳诺模块的两侧,我们可以看到 这个模块的核心的芯片尺寸也比较大,基本上占满了这个卡片的整个的正中间。左右两个显存,两个电感就是它的电源的部分。那这张卡的电源它是通过这两个金手指进行供电, 是正面也有,反面也有的。这张卡目前的号官方理论值大概在三十瓦左右,所以它需要有这么一个相对比较大的散热片,带风扇的进行散热。好,那这个模块就是这个样子,等找时间我们再把英伟达的 系列的其他的模块也都拆一遍,今天拆 nano, 咱们过两天再拆 n 叉,我们再拆 a g x, 我, 我们给大家都拆一遍,大家都来看一看。

129stevenOk 01:22查看AI文稿AI文稿

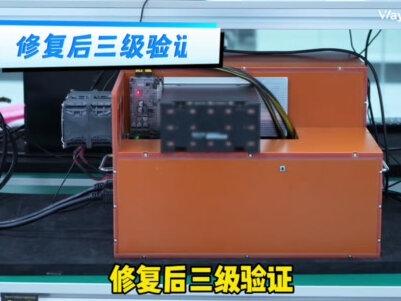

01:22查看AI文稿AI文稿这块 b 两百值一辆保时捷,但它坏了。英伟达说,非官方渠道不修,不是它质量差,是它结构太复杂。两颗 d i e 叠在硅中介层上,底下是基板,四周是供电模块, 结构越复杂,失效模式也越多,我们修了上百块 b 两百三大核心故障,第一,供电 mosfet 长期满负荷容易烧毁。第二, d i e 和基板之间的焊点热胀冷缩几百次,慢慢出现微裂纹,你看不见,但它在不断恶化。第三, nvlink 高速接口接触不良,整块卡片砖这三个地方传统维修根本无从下手。 更麻烦的是市面上大量 b 两百,来源复杂。英伟达放话了,非官方渠道一律不修不换,不给配件,你花几百万买的卡,坏了就是一块砖。这不是假设,是我们每个月都能遇到的真事。修 b 两百第一步绝对不能上来就通电测试,盲目上电,小毛病变大毛病。 我们的做法是,先上 o s v 检测制具,在极微弱的电流下显微急扫描虚焊和微短路,再上 x ray 透视, d i e 对 齐和焊点状态 双层锁定,绝不盲修。修复后三级验证, o s v 复检,上电自检四十八小时,满载压测三项全过才交货。因伟达不修的,我们修修一块算一块,目前修复率超过百分之九十五。 供电烧了,焊点裂了,接口松了,别等到问题扩大才想起来修。建议把这个视频转发给你们公司的技术负责人或者采购,让他们知道 b 两百坏了。还有,就评论区扣检测,我把 b 两百故障自检清单发你维云维修算力无忧。

270维云信息科技 03:25查看AI文稿AI文稿

03:25查看AI文稿AI文稿迎来一位新的患者,来看一下这位患者的症状,病号,就位号脉,发现病音原来是 m link。 少了通道 算了,不会修直接赶出医院那是不可能的,绝对不可能直接进诊断室,治不好还修不坏吗?横竖前后左右怎么着都是嘎。测量到这个引角,发现病音有引角 o l, 这不是虚汗了吗? 放大就是这里,卧槽了老铁,这不瞎猫碰死耗子找到了吗?对应经络分布图,这不正是 mv link 吗?这个引角正是核心焊盘底部。废话少说,直接开动原神启动,上手术设备, 对准位置开炮,准备按下旗包按钮,取下 gpu 核心脱贫汉盘。这个手术一定要做好,不然这耗子也不好吃。核心汉盘一圈电容掉一个就完犊子了。 上嘻嘻嘻嘻嘻嘻带 看我吸不吸他就完事儿了。我这大眼镜片子 马上就吸完了,怎么还没吸?吸完 终于终于脱好了,洗完了就要擦干净,趁着还没冷却把汗油清理干净,嘿嘿,开始祈求, 不停的吹呀吹呀吹呀吹,快速脱杆网,均匀涂抹阿三神油。 刷刷刷刷刷刷, 继续风枪抡起来 旋转跳跃,我不停歇转就完了。维修老胳膊轮胸疼 大功告成,只求简简单单有手就行。这步焊盘也悄悄咪咪的处理好了,上炮台,继续原神启动。 这也有大个的反修台,修卡时候很少用,只有修互联版机头的时候才会用。公司设备都很齐全,下期给大家展示一下我手术台的设备,反正七七八八都很多。 本来想给大家看下稀球融化过程,结果看了个这啥也不是,下次用大设备摄像头 算了,直接给大家看,结果驱动已经挂上了, pci 和 mav 全部正常,那么这张卡就成功上岸,下期见,不见不散,嘿嘿。

871Nv 算力老中医 09:00查看AI文稿AI文稿

09:00查看AI文稿AI文稿今天你是不是被全市场都在喊的 p c b 刷屏了?一条视频帮你看懂怎么回事。这件事情的起因是一个 ai 行业的重磅消息,摩根士丹利刚刚拆解了英伟达的下一代 ai 计算平台 verribili 机架, 得出了一个颠覆所有人认知的结论,未来的 ai 服务器 gpu 不 再是唯一的主角, pcb、 内存、电容这些看似不起眼的零部件,价值正在集体爆发。第一部分,我们先看最震撼的结论,价格几乎翻倍,但不是因为 gpu。 首先给大家一个最直观的数字, 英伟达上一代的 gb 三零零 nbl 七十二标准机架,从 odm 厂商那里直接采购的价格是三百九十九万美元一台。 而到了下一代如饼 vr 二零零 n v l 七十二机架,这个价格直接涨到了七百八十万美元,几乎翻了一倍。这里先给大家快速解释一个行业术语, o d m 原始设计制造。简单说就是既做设计又做生产的代工厂。 和只负责按客户图纸代工的 o e m 不 同, o d m 会独立完成 ai 机架的整体设计、零部件整合和整机制造, 最后交付给英伟达或云厂商。如果是通过联想、华硕、技嘉、戴尔这些 o e m 品牌商采购,价格还会更高。 可能很多人第一反应是肯定是 g p u 又涨价了,对吧?但摩根士丹利把整个机架拆得明明白白, 告诉我们,这一次价格翻倍的核心驱动力真的不是 gpu。 第二部分, boom 结构大洗牌,内存存储逆袭成第二大成本项, boom 就是 物料清单,也就是一台机器所有零部件的成本总和,我们来对比一下两代机架的成本结构变化,你就知道变化有多大。 在上一代 g b 三零零机架里,成本结构非常单一, g p u 一 家独大,占了总成本的百分之六十五,内存只占了百分之九左右,也就是三十七万美元,剩下的所有部件加起来才占百分之二十六。但 到了 rubin 机架这个结构发生了天翻地覆的变化, g p u 的 占比直接掉到了百分之五十一,虽然绝对价值还是涨了,从两百五十二万美元 涨到了三百九十六万美元,涨幅百分之五十七,但他的份额被严重压缩了,内存的占比直接飙升到了百分之二十六,绝对价值从三十七万美元涨到了两百万美元,涨 幅高达百分之四百三十五,一下子成为了仅次于 gpu 的 第二大成本,其他零部件的价值也都出现了大幅增长。接下来我们会一个个拆解。 第三部分,我们逐个拆解为什么这些零部件突然变得这么值钱。一、内存涨了百分之四百三十五。三重因素叠加内存是这次涨价最猛的部件,没有之一。它的暴涨来自三个因素的叠加。第一,容量翻倍。 单颗入侵 gpu 的 内存容量从 gb 二零零的幺九二 gb 直接提升到了二八八 gb, 一 台七十二卡的机架总 hbm 四,内存容量达到二十点七 tb, 再加上三十六颗 very cpu 配备的五十四 tb lpd 二五叉系统内存,全机架内存总容量翻了三倍以上。 第二,价格暴涨。自从英伟达推出 gb 二零零以来, hbm 高带宽内存的价格已经累计涨了超过百分之一百五十,而且还在涨。 第三,架构创新。 rubin 采用了英伟达全新的 so com 架构,把内存控制器直接集成到了内存模组里,待宽提升到了每秒二十至二十二 t b 以上,但这也大幅推高了模组的制造成本,这直接导致三星 s k、 海力士、镁光这三家内存厂商在 ai 产业链里的话语权一下子就上来了。 二、 pcb 涨了百分之两百三十三,而且相对存储,国内厂商占据了 pcb 的 核心供应链。 pcb 就是 印刷电路板,是所有电子原件的主体,它是所有下游部件里价值增幅最大的,从三点五亿万美元涨到了十一点六七万美元,涨了两倍多。 为什么涨这么多?两个核心原因。第一,新增了两类之前完全没有的 pcb 模组,每台机架要加七十二块 connect 模组 pcb 每块二百七十美元,合计一万九千四百四十美元,每台机架要加十八块中板 pcb, 每块一千五百美元,合计两万七千美元。光这两项就新增了四点六四万美元的成本。计算版从二十二层 hdi pcb 升级到了二十六层, 材料等级也从 m 七提升到了 m 八,交换机托盘从二十四层升级到了三十二层,还 额外加了一块四十四层的中板 pcb, 已满足七十二颗 gpu 的 nv link 六高速互联需求,所有 pcb 的 物理尺寸也都变大了。 三、 m l c c 涨了百分之一百八十二,小原件爆发大需求。 m l c c 就是 多层陶瓷电容器,是电路板上密密麻麻的那些小原件,负责稳定电压和滤波,它的价值从一千五百三十美元涨到了四千三百二十美元,涨了一点八倍。增量来自两个方面, 第一,单板用量大幅增加。每块计算板上的 m l c c 价值从二十五美元涨到了九十美元。每块交换基板上的从二十美元涨到了四十五美元。第二,新增模组带来的额外需求。如本新增了十八块 bluefield 四 d p u 模组和七十二块 connectx 九 r k 的 模组, 这些模组上也需要大量的 m l c c。 现在高端 ai 服务器用的 m l c c 已经出现了供应紧张,各大代工厂都在疯狂抢库存,就怕二零二六年下半年 rubin 量产的时候断货。 四、 abf 基板涨了百分之八十二,芯片的地基也涨价了。 abf 基板是 gpu 芯片下面的那个核心基板, 相当于芯片的地基,它的价值从一点一二万美元涨到了二点零三万美元,涨了百分之八十二。驱动因素有三个,第一,单颗 gpu 用的 a、 b、 f 基板单价直接翻倍,从一百美元涨到了二百美元。 第二, nv switch 交换芯片的用量从每机价十八颗增加到了三十六颗。第三, connect x 芯片的用量从每机价三十六颗增加到了七十二颗。五、电源和液冷 功率密度提升带来的稳健增长电源从五点六万美元涨到了七点五万美元,涨幅百分之三十二。 rubin 标配了一百一十千瓦的电源架,而且已经由美国云服务商开始采用八百伏高压直流独立电源机架了。 预计到二零二七年的如滨 out 平台八百伏直流架构会全面普及,夜冷从六点四六万美元涨到了七点二一万美元,涨幅百分之十二。如滨采用了全夜冷无风扇设计,彻底淘汰了风冷, 增量主要来自快速街头用量的增加和底部散热板的设计优化。如果算上机房里挂的 cdu 冷量分配单元,单机架的散热总价值大概是十二点二一万美面。 第四部分,打破误区, o d m 厂商不仅没被压缩,反而赚得更多了。之前市场上有一个非常普遍的观点, 英伟达把计算托盘做得越来越标准化, o d m 代工厂的附加值会被不断压缩,最后只能赚点辛苦钱。 但摩根施丹利的拆解结果直接打了这个观点的脸。 o d m 的 增值部分,从 g b 三零零的每台机价十点八二万美元,涨到了 rubin 的 每台机价十四点九六万美元,涨幅百分之三十五到百分之四十。这些增值分布在整个机价的各个环节,计算版组装测试涨了, 计算托盘组装测试涨了,整机机架组装测试也涨了,而且还新增了 connect x 或 okey 的 模组的组装测试环节,这一项就新增了三千六百美元的价值。 有人可能会说,我看到 odm 的 毛利率从百分之二点七降到了百分之一点九吧?没错,毛利率是降了,但绝对盈利额涨了百分之三十八。原来坐一台赚十点八二万,现在坐一台赚十四点九六万,哪个更赚钱一目了然。 而且,如果云服务商自行采购内存模组, odm 的 毛利率还能回升到百分之二点二到百分之二点六。最后,我们来做一下总结。 ai 产业链的价值分配正在彻底重构。这次 ruby 计价拆解给我们带来的三个最重要的启示, 第一, ai 服务器的价值蛋糕不再只属于 gpu。 之前大家投资 ai 产业链,眼睛只盯着英伟达, 但现在 pcb、 mlcc、 一 百 f 机板、内存这些中下游环节的价值增幅都远远超过了 gpu 本身,它们正在迎来自己的黄金时代。第二,系统级创新比单纯的 gpu 性能提升更重要。 root 机架标志着 ai 服务器已经从简单堆叠 gpu 的 时代,进入了系统级创新的时代。散热、供电、互联、内存架构这些方面的全面升级,正在成为下一代 ai 平台的核心竞争力。 第三,内存已经成为了 ai 产业链的新瓶颈,内存占比从不到百分之十跃升到百分之二十六,价格和供应的波动将会直接影响整个 ai 行业的发展节奏。 英伟达的如饼平台预计在二零二六年第三季度开始生产出货,第四季度上量,二零二七年第一季度大规模交付,这场 ai 产业链的价值重构才刚刚开始。

1758晓非观察 01:02查看AI文稿AI文稿

01:02查看AI文稿AI文稿每天了解一款服务器,今天要了解的是英伟达 b 两百,这款基于 blackwell 架构的算力旗舰,直接把 ai 训练和推理性能拉到新高度。它搭载八颗 b 二百 gpu, 单颗一百八十 gb hpm, 三亿显存, 整机总显存一千四百四十 gb, 六十四 tb 每秒,超高带宽。还有第五代 nv link 高速互联,多卡携同超流畅。对比 h 一 百,它的训练性能直接翻三倍, 推理性能更是飙升十五倍。 g p t 三这类大模型处理速度拉满,还能轻松支撑万亿参数大模型的高效运行。采用台积电四纳米工艺,两千零八十亿晶体管加持, f p 四算力达一百四十四匹,高能效还低损耗,成本和能耗也大幅优化。它适配气冷液冷多种散热方案,还搭载完整的 mv 电 ai 软件站,企业部署超便捷, 不管是大模型训练、智能推荐还是高性能计算都能搞定。现在已经是云厂商和 ai 企业的算力刚需,妥妥的深层次 ai 时代,新一代算力核心。

13AI数字办公室 01:03查看AI文稿AI文稿

01:03查看AI文稿AI文稿一台服务器三百万美金,国内还买不到?朋友们今天带大家了解一下英伟达 gb 两百服务器,这是 blackwell 架构的顶尖算力服务器, 专为万亿参数大模型打造。整机搭载三十六颗 gb 两百超级芯片,整合七十二颗 blackwell gpu 和三十六颗 grace cpu, 易购架构让算力携同超高效。 这还没完,它的总显存高达十三点四 tb, 宽带飙到五百七十六 tb 每秒 f p 四,算力达一千四百四十 p, 对 比 h 一 百万亿大模型推理快三十倍,训练速度翻四倍,能效还提升二十五倍,数据处理比 cpu 快 十八倍。 第五代 nvlink 实现一点八 tb 每秒 gpu 互联七十二卡,形成单一大 gpu, 彻底打破通信瓶颈。还采用全液冷设计,算力密度高还节能,搭配专属 ai 软件站和智能管控系统,集群可无限扩展。 不管是超大规模大模型训练,还是高性能计算,全场景轻松拿捏,妥妥的 ai 时代算力核心。

60AI数字办公室 17:19

17:19 03:35查看AI文稿AI文稿

03:35查看AI文稿AI文稿整个 pcb 链条到底在干嘛的?这条很干货啊,有耐心可以听完,没耐心咱们先点赞,收藏起来一定有帮助!整个 ai 服务器从 g b 两百到鲁滨, pcb 要从二十多层飙到四十四层,甚至是七十八层,那么材料就会从 m 六一路升级到 m 九, 单机的 p c b 价值量要翻到三到四倍。这意味着什么?上游每个材料都得既要用量暴增,又要品种升级,那上游每个环节的扩展,它都有硬瓶颈的,你不是说想加产能就能加的,于是怎么办?涨价 链条的顺序,电子布加上铜箔,再加树枝压制成附铜板 c c l, 然后交给 p c b 厂做板子,装进英伟达的机柜。 先来说电子布,也就是玻璃波纤,它是整个的骨架,弹性也是最大的。 ai 高级版啊,不能用普通的波纤,必须得用 low d k 低价电布,甚至是石英布,也就是你们熟悉的 q 布。那么高端的织布机呢?只有日本的丰田能做,设备交付期你得一年以上,而且产能根本现在扩不出来, 那紧缺就从高端部传导到了普通部,全行业库存已经干到了空库状态,年内五轮提价,累计涨了百分之百,那缺口目前还是没有见底的现象。这就是市场说的类比当年光鲜光揽的逻辑的原因, 核心在做的,像红河科技,它是极薄的特种部,中国巨石全球波鲜老大也在电子部放量当中。第二个铜箔,血管信号通路,铜贯铜箔,原因就是在这儿。 ai 版啊,对信号的损耗是非常敏感的, 普通铜箔不行,你必须得用 h v l p 超低轮廓的铜箔,也就是说这块长期被日系的三井谷河福田来垄断,百分之八十 海外转产的高端,导致整体的供给是在挤缩的。那铜罐铜箔,比如说啊,它是国内唯一批量供 h v l p 一 到四代内资的产,它的 h v l p 五是在送样当中的定价模式就是铜价加加工费, 铜价那部分他不赚钱的,赚的全是加工费上涨,加上高端占比提升的戴维斯双金铜冠也有关键矛盾,业绩确实在暴增。 q 一 净利同比增了百分之两千一百三十八,但是毛利才百分之八点七九, 也就是说增收不增利,干的都是辛苦活, pe 给到几百倍啊,当然他买的不是现在利润,是 h v l p 国产唯一替代的,预期溢价。下一步第三个叫树脂,它是个粘合剂啊,算弹性相对弱的啊。 m 八 m 九级的板栗得要从普通环氧升级到碳氢树脂,也就是 p p o 啊, p t f e 啊这种特种树脂,这个界垫损耗就会更低。到公司圣泉东财红肠电子 啊,但树脂不像电子部有设备卡脖子啊,玩家是非常多的,竞争格局比较散,属于跟着 ai 放量喝汤的环节。涨价弹性和功勋张力也是四个主材里面相对比较温和的。不说富通版 c c l 就是 把三个压在一起的一个收费站。 c c l 厂啊,像谁在做呢?呃,生意啊,南亚新材华政新材是把铜箔加树脂加电子布,高温 高压成板再卖给 p c b 的 种种装厂,比如说建套基层版,年内已经第四次涨价,累计涨了百分之四十上游布和铜箔涨,那他顺势就会转价还给 p c b 厂再多加一道溢价,所以他赚的是过路费,加顺价的利差也是链条里 最稳的位置。一句话串起来,整个板块逻辑就是什么呢, a 服务器 b p c b 往高阶层的 l 九级走,然后传到电子部,设备卡死的最紧缺,然后到 c c l 有 定价权比较稳。当然了,高端同博国产替代,高弹性高波动,最后还有数值跟涨,但是弹性相对比较弱啊。

57主持人吴悠 07:47查看AI文稿AI文稿

07:47查看AI文稿AI文稿必须要说,过去这一年,我们可能都看错了,我们都觉得 ai 时代的财富密码就是英伟达的 gpu, 谁拿到 h 一 百,谁就能笑, 谁囤了 b 两百,谁就能躺着数钱。但刚刚过去的二十四小时,华尔街突然掀翻了这个剧本,高盛、摩根史丹利两份重磅报告接连出炉,结果是什么?英伟达股价没怎么动,但一批做电路板的公司市值暴涨了上百亿,离谱吗?一点也不, 因为这帮华尔街最聪明的脑袋,拆了英伟达下一代 ai 怪物 rubon 机柜之后,发现了一个惊天秘密, gpu 不 再是这场游戏里唯一的明星了。咱们来看数据。摩 根士丹利拆解报告显示,一台英伟达最新的 vr rubon 机柜, odm 采购价高达七百八十万美元,比上一代 gb 三百的四百万美元几乎翻了个倍。但有意思的来了, gpu 在 整柜中的成本占比从百分之六十五一路跌到了百分之五十一。什么概念?相当于你要买一台一百万的豪车,但发动机只值五十万,剩下的五十万都花在了轮胎、座椅、音响上。以前大家都只关心发动机,现在发现 原来别的零部件也能抢钱了,那钱被谁赚走了?两个数据, pcb 硬质电路板价值量暴增百分之一百八十二,存储更是疯了, 价值量暴涨百分之四百三十五!你没有听错,在这轮 ai 的 迭代里,涨幅最大的居然是一块电路板!可能有人要问了,一块破板子凭什么?这就是我今天要说的第一个反常识的点, p c b 已经不是你想的那种破板子了,在大多数人眼里, p c b 就是 绿油油的一块板子,技术含量低,门槛低,纯制造业。但在 ruben 时代,这玩意技术含量快赶上芯片了。为什么?来,我给你拆解一下。以前的服务器, gpu 之间是靠电缆连接的,但在 ruben 这种级别的算力怪兽里, 五百七十六个端口,五十四太字节的内存塞进一个柜子,数据传输频率达到兆亿次级别。用线缆,那就是一场灾难,信号干扰、发热延迟,能把整个系统搞崩。所以英伟达被迫做了一个决定,用 pcb 代替线缆,用高层的 hdi 版做成内部的信息高速公路 从二十二层板升级到二十六层,材料从 m 七升级到 m 八,线宽线距被压缩到二十微米级别。这已经不是电路板了,这是半岛体积的精密制造,我举个例子你就懂了。正交中板,这是 rubicon 柜里价值量最高的一块 pcb。 这块板子什么水平?四十四层板, 零点二毫米的孔径, m 八材料,你需要用钻针在极小的孔里做电镀镭射工艺难度极大,目前业内量率只有百分之八十五到百分之九十,谁在做?户电股份是这块板子的主力供应商,这家公司以前干嘛的?做基站射频板的射频板对信号要求极高, 所以它在高频、高速 pcb 领域的技术积累刚好在 ai 时代派上了用场。它的长洲场正在扩建,瞄准的就是这块儿最难啃的骨头。除了护垫,深南电路也在正交中板里有份额。背板应用从通信基站延伸到 ai 超节点,这是它技术能力的自然延伸。 说完最难做的,咱们说最肥的 o a m 板儿,就是直接承载 g p u 和 h b m 的 那块板子。在 vira rubin 机柜里, o a m 板用的是 m 八材料,二十六层 h d i 板供应商份额上,盛宏科技占了最大的一块。盛宏这家公司我之前关注不多,但数据不会骗人,近一年股价涨了百分之三百以上。为什么?因为它深度绑定了英伟达,参与了 scale up 互联的定义。换句话说,它不是被动接单,而是和英伟达一起定义下一代产品。 这种卡位能力在 a 股 p c b 公司里是稀缺的。而且盛宏不仅做 o a m, 在 正交中板和 switchboard 里也有份额。更重要的是,英伟达预留了百分之十的份额, 会根据交付速度再分配。圣红有很大机会再抢一块。核顶控股也是这个赛道的重要玩家。这家公司其实很特殊,它是做 m c p 工艺起家的,限宽限距能控制到二十微米级别。这种精度不仅是 ruben 需要,一点六 t 光模块也需要。 说到光模块,有一个数据我必须给你念一下,八百激光模块 p c b, 去年约两百零八元,现在涨到四百二十元, 一年时间价格翻倍。为什么?两个原因,第一,同等原材料涨价, ccl 厂商从二零二六年二月起陆续提价百分之三十至百分之四十。第二,需求太猛了, gb 两百、 谷歌 v 七都用一点六 t 光模块,板材和 h v l p 四同薄,直接短缺。谁的一点六 t 光模块 p c b 通过英伟达认证了, 只有四家。圣红护垫深南棚顶,更具体的拆棚顶,目前主要给续创供货,每月交付量占市场百分之二十到百分之二十五。新益盛的一点六提光模块 pcb 主要由护垫和圣红供货,四家分十一块,价格翻倍, 还在持续增长的市场,这就是高端产能卡位的力量。但最让我觉得反常识的还不是 pcb, 是 上游的 ccl 附铜版 pcb 的 原材料。我以前觉得这不就是个材料厂吗?铜加树脂能有多大技术含量?结果查完资料,我被打脸了。 如本 oam 版的 ccl 完全由台光供应,正交中版的 ccl 是 台光豆杉、松下 switchboard 的 ccl。 生意科技终于进来了,和台光、豆杉一起分入一个细节, 生意科技之前没进 o a m 和正胶中板的 c c l 供应,因为它的板材主要停在 h v o p 三等级,适合八百激光模块。到了一点六 t g 以上,就需要 h v o p 四了。这零点一的等级差 就是技术壁垒,而且这还不是终点。 ultra robot 方案里可能会用到 m 九材料,但台积电在 ko o s 封装测试中发现, m 九材料硬度太大,和芯片封装结合时会导致翘曲,这个问题怎么解决?封装工艺可能要从 ko o s 转向其他方案,这意味着什么? 意味着材料供应商可能要洗牌。所以你看,这个产业链上每一个技术节点的跃升,都是利益的重新分配,谁能在 m 九、 m c p coop 这些新技术上率先突破, 谁就能拿走下一块蛋糕。好,聊了这么多,我想收回最开始那个问题,为什么英伟达没涨?但做电路板的全都嗨了?因为这个行业的底层逻辑变了,以前 pcb 是 配角,是只要能插原件就行的在内,现在它是整个 ai 算力的瓶颈环节之一。芯片越强,对信号完整性的要求越高。信号要求越高, pcb 的 技术门槛越深。这就是为什么头部 pcb 厂商敢砸几百亿,横顶控股规划约两百三十亿, 互电股份规划超一百亿, a 股 pcb 板块儿扩产规模超过四百亿。这不是普通的产能扩张,这是高端产能的军备竞赛,谁扩得对、扩得快,谁就能在 ruben ultra、 ruben kyber 这一波又一波的迭代中卡住身位。最后,我想聊一点感受, ai 这个赛道,过去两年,大家都在算 谁是大模型第一,谁的算力最强。但很少有人注意到,在这场轰轰烈烈的科技革命里,最踏实的钱 其实是被那些卖铲子的人赚走了。不是每个公司都能做 gpu, 但每个做 gpu 的 公司都需要 pcb。 不是 每个公司都能做 hbm, 但每个用 hbm 的 算力卡都需要载板。这让我想起当年的淘金热,真正发财的不一定是最先挖到金子的人,而是那些在旁边卖铲子、卖牛仔裤、卖水的人。 现在的 ai 产业正在上演同样的故事, gpu 是 那个金子,但 pcb、 cclab、 载板、 mlcc 就是 那些铲子和水。而中国制造业在这个故事里,已经不是低价代工的配角了, 它们在定义标准,在攻克 m 四一 p, 在 打破 m 九材料的天花板。这就是今天的深度产业观察。对此,你怎么看呢?欢迎在评论区留下你的观点和看法。视频最后做一下说明,本文所有分析与数据均来源于高盛摩根施丹利公开研报、上市公司公告 及相关财经媒体报道。文中涉及的上市公司沪电股份、深南电路、盛宏科技、彭鼎控股、生意科技等仅作为产业链技术路径讲解之案例,投资者应基于独立的分析判断,理性决策。好了,本期视频就到这,我们下期再见。

3210道哥说道 06:38查看AI文稿AI文稿

06:38查看AI文稿AI文稿所以以后我们不能光重视 gpu 的 投资机会,像刚才我所提到的存储、 pcb、 m l c c, 包括 abf 载本、液冷这些都是非常重要的。那咱们第一盘就来聊一下英伟达 vr 二百机柜拆解的这个问题。 首先呢,英伟达 vr 二百这个机柜呢,我们先对它做一个定性,它是一个机架级的架构,这是一种最新一代的机架级的系统。 vr 二百机柜采购成本一台啊是七百八十万美元,它比前代的 gp 三百呢,几乎已经翻倍了。那么在 rubin 架构这块呢,核心的设计呢,一共有四个方面。首先第一个呢是易购协同的超级芯片组合。 什么叫易购协同,就是两个设计架构完全不同的芯片,有 gpu 还有 cpu。 那 么这个机柜里边包括了三十六颗最新的 gpu, 还包括了七十二颗 rubin 的 gpu。 这里边我想提示大家重点注意的是,它的比例已经发生了变化,也就是 cpu 和 gpu 的 比例已经抬升到了一比二。以前我们在讲直播的时候,我们专门提到过 ai, 从训练进入推理阶段之后, cpu 和 gpu 的 比例会大大的得到提升,所以强调的是让大家重点去关注 cpu。 第二个核心设计呢,是物理形态呢,有了变化,完全的无缆化,没有线缆了,同时采用了百分之百的全液冷方案。无缆化,也就是以前打开这个机位一看,线就跟布一样垂下来,对吧?现在没有这些了,转而它采用了四十四层的 pcb 的 中板, 你就可以把它理解为一个数据通信的立交桥。这四十四层 pcb 就 像是大型的千层蛋糕一样,它四十四层是贴在一起的, 四十四层的这个 pcb 的 中板和板对板的连接器,通过这些东西来实现信号的传输。百分之百全液冷呢,说白了就是冷却液的流量的需求增加了,百分之一百就翻倍了。所以周五的时候我们国内有一个做冷却液的公司,就是上次我提示大家电子级天波酸在周五的时候直接就涨停板了, 我始终强调产业逻辑,盘面建立勾结关系。那么第三个核心的设计呢,是互联的架构,它搭载了最新的 nv link 六 switch 技术,单颗的 gpu 的 互联带宽直接提升到了每秒三点六 tb, 比上一代的 blackwell 架构的一点八 t 呢,每秒实现了翻倍。那么第四大部分的变化呢,就是存储价值量和容量的双重的爆发,那么相比以前 gb 三百的机柜存储成本暴涨了百分之四百三十五, 占整机成本的比重从原来不到百分之十跃升到了百分之二十六。具体数量的变化呢,就是每颗 rubin gpu 搭载两百八十八 gb 的 hbm 四显存,每颗 vira cpu 配备了一点五 tb 的 lp d 点五 x 内存, 同时它首次大规模集成了大概一百万美元的三 d n 的, 也就是企业级的 s s d。 那 么我们下面直接来看具体的核心的配件价值量,这方面都有哪些变化。首先第一个呢,内存这方面直接提升了百分之四百三十五, 总的价值量一共是二百万美元。内存方面的占比呢,从百分之十飙升到了大概百分之二十五到百分之三十, 它已经成为了继 g p u c p u 这种大的芯片项之后的第二大成本项。第二大配件儿方面的变化就是 p c b, 那 么它的价值量提升了百分之二百三十三,大概是十一万七千美元。 它的变化具体表现在层数和材料的全面升级。那么新增了 pcb 中板,就是刚才我提到这个四十四层,这个千层蛋糕等一些核心模块。那么这里边呢,它因为采用了这种 pcb 的 中板,所以它取消了很多这种线缆,就解决了机柜之内空间不足,造成线缆布线工程难度就降低了,同时呢也 降低了布线的时候对其他配件这个损坏,而且呢也解决了因为线缆太多阻碍散热风道的问题。那么第三大部分 m l c c, 也就是多层陶瓷电容这块的价值量呢,提升到了一百分之一百八十二, 每台大概是四千三百二十美元。它的变化呢是适配超高功耗,高端的电容,需求激增。那么它具体表现在哪呢?主要是要求两点, 第一个就是要求电源的稳定性,第二个要求净化电信号。第四大部分呢,就是 abf 的 载板价值量提升了百分之八十二,每台呢大概是二点零三万美元。那么它在先进封装用量和层数这方面呢,是双双得到了提升。 这个 abf 载板它的作用是什么呢?其实它就是充当了微米级的芯片和毫米级的 pcb 主板之间的精密转换器,也就是底下是 pcb 上面接一层 abf 的 载板,在这个 abf 载板之上再去铺 一堆其他这种高级芯片,比如说 ruby 的 gpu, vera 的 cpu, 包括 hbm, 包括还有其他的这种 ai 的 加速芯片。第五部分呢,就是电源,电源的价值量提升了百分之三十二,之后每台呢大概是七点六万美元。第六部分呢,就是夜冷散热,提升了百分之十二的价值量,之后每台大概是七点二万美元。 那么因为是采用了百分之百全液冷无风扇设计,所以它的散热的效果会更好。最后呢,还是 gpu, gpu 这块的价值量呢,提高了百分之五十七,价值量每台呢是三百九十六万美元, 所以看到七百八十万美元,基本还是一半多一点,还是高端的芯片所占据。但是这块我们要注意就是 gpu, 它的绝对价值上升了,但是总成本的占比呢,从百分之六十五降至百分之五十一。 我们不要说看到了 gpu 这块的价值量占比降低了,就认为 gpu 不 重要了,恰恰相反, gpu 它的绝对值提高了,所以说这块它并不是一个立空啊。 那么我们怎么去看待 vr 两百机柜推出来之后,从产品方面的一个改变呢?那么按照机构的定义呢,是 ai 硬件的利润正在从 gpu 的 读物转向全组件的狂欢。以前的英伟达的产品,大家更重视的是所有的组件价值量集体的爆发,就 跟以前古代打仗似的,对吧?你一出兵,你看到对面列阵的唯首一员武将,那是吕布。现在随着这种新的产品的推出之后,你一出兵,你再看到对面列阵的关张赵马黄五虎上将全都出来了。 所以以后我们不能光重视 gpu 的 投资机会,像刚才我所提到的存储 pcb, m l c c, 包括 a、 b f 载本叶冷这些都是非常重要的。那么最后呢,我做一个补充,就这里边我唯独没有提到的是光模块。首先光模块它是属于机柜外部的, 他的价值量是不计算在机柜内部的,但是可以肯定的是,随着英伟达产品技术含量的不断提升,价值量不断的提升,包括这些芯片要求传输数据的这种需求的提升,光猫块的价值量一定也会随之水涨船高。那么下面呢,我们就重点给大家画一下最核心的企业。

28大道有李 06:58查看AI文稿AI文稿

06:58查看AI文稿AI文稿摩根施丹利近期拆解了英伟达下一代 rubin 机架物料清单,对比现行 g b 三百机型,硬件成本结构出现大幅变动, 整机价值直接迎来大幅抬升,也把 pcblcc 这些算力核心配套元气件的增长逻辑彻底摆到台前。从整体数据来看,新一代机型内存的增长逻辑彻底摆到台前。从整体数据来看,新一代机型里增幅领先。 洗分配件当中, pcb 价值提升力度最为突出,相比 gb 三百大涨百分之两百三十三, 紧随其后的是 mlcc 电容,涨幅百分之一百八十二, ibf 基板电源模块、液轮组件也分别实现不同程度增长, 算力升级直接带动整条上游配件产业链价值重估。我接下来给领导们汇报一下。 mlcc 行业目前能够量产高端 mlcc 的 企业数量极少,这块领域技术门槛和产能消耗都处在高位, 原材料、粉体、生产设备都有着严苛标准,生产一颗高端 m l c c 占用的生产线资源相当于三颗以上。低端产品,行业低端品类竞争激烈,高端产品反而具备极强稀缺性, 全球高端市场基本被村田、三星电机、太阳诱电等日韩龙头垄断,国内能突破的屈指可数。星三环集团、风华高科、新星是目前国产第一梯队。 ai 服务器对于高规格 mlcc 的 需求量持续暴涨,单台 gb 三百机柜 mlcc 用量大约四十万颗, 设备集成度还在不断提高,服务器算力越强,配套电容使用数量就越多。从过往机型迭代就能明显看出,硬件不断升级过程中, mlcc 用量和产品价值接连翻倍, 后续 gpu 工号板卡密集度继续提升,相关配件还有数倍上涨空间。目前幺零七规格高容 m l c c 国内还无法实现完整自主量产,相关企业以合作形式参与部分生产工序,同时顺利进入头部服务器供应链, 成为核心供货厂商之一。星星粒和星星星就是点行为,摩尔县城服务器 m l c c 二共一共为太阳釜店,位列摩尔县城前五大供应商。这款规格产品内部戒指堆叠层数达到一千层,单层厚度仅有一百纳米, 制作粉体内径要求控制在两百纳米以内。高端粉体材料目前依旧依赖海外供应, 产品毛利率可以达到七成,盈利空间十分可观。上流粉体环节,新国瓷材料星星是国内绝对龙头、全球第二水热法纳米钛酸被技术打破日本垄断以批量供货村田三星电机电击淀粉则看星星拨签星财, 全球唯二能量产八十纳米纳米级淀粉,深度绑定三星电机三环集团,放到整机价值层面入并机柜 m l c c 价值相比 g b 三百提升百分之一百八十, 单机价值从一千五百三十美元涨到四千三百二十美元,增幅排在所有配件第三位,仅落后存储与 pcb 板块,行业实际需求数据同样可观。村田给出统计,常规 ai 机柜 mlcc 用量远超手机和新能源车, 新一代机型单机配套数量进一步走高,叠加附属设备后,单柜消耗量可观。按照行业预估,二零二七年全球算力芯片数量将突破两千万颗, 对应高容 m l c c 整体需求体量庞大,庞大需求之下,现有产有能已经跟不上市场节奏,高端 m l c c 能基本全部满负荷运转,厂商调整生产结构,把中低端产能转向高规格产品, 而产线切换周期长达半年。同时,高端产品产能占用率远超普通品类,海量需求者算下来将会消耗全球近三成 m l c c 总产量, ai 正式跃升为行业第一大应用市场。 眼下,海外头部厂商接连开启涨价动作,春节五月通知高融 m l c c 涨价百分之二十到百分之三十, 太阳诱电、三星电机同步调涨百分之十到百分之二十。今年前四个月,现货价格已经累计上涨四成,行业交货周期不断拉长,终端客户开始提前备货抢单。随着备货周期临近, m l c c 即将进入加速涨价阶段,行业迎来一轮超强景气周期,新兴、三环集团、丰华、高科、新兴等国产头部直接受益于量价齐升。 再看 pcb 板块,新一代机柜整体售价相比前代直接翻倍, pcb 配件价值同步大增,长幅达到百分之两百三十三。后续迭代的 rubin ultra 机架功耗大幅提升, pcb 价值还有进一步翻倍的上涨空间。 产品用料、内部架构全面优化升级,推动硬件价值持续走高。如今, pcb 行业正在逐步半导体化,随着英伟达机型不断更新换代,单机板卡价值跟着工艺复杂度同步攀升,新技术不断打破传统边界, 让 pcb 加工精度逐步靠拢半导体级别,行业定位也从简单的线路承载板材转变为算力设备核心互联代替,自身价值与技术壁垒同步抬升。这一环节里,星星甚红科技 是入并核心 pcb 供应商,五十七层 hdi 全球唯一量产英伟达订单占 ai 业务百分之七十。星湖店股份星星七十八层 m 九级背板认证通过入并平台背板是占百分之四十。 星鹏顶控股、深南电路、星信也在高端高速版卡位清晰。深度绑定英伟大供应链。上游 m 九级副铜版看星星生意科技石英布则是行星象独家供应 pcb 转征环节,星星、中屋高星、金州金工、鼎泰高科星星行业领先, 跟着高端扩展同步放量。整体来看,英伟达硬件迭代彻底打开上游元气箭成长空间, pcb 与 mlcc 两大细分赛道都将充分受益。全球 ai 算力持续扩张, mlcc 涨价周期已经正式启动, 行业估值具备较大修复空间,相关配套原材料生产设备企业同步受益。 pcb 领域优先关注深度绑定英伟达供应链的头部厂商, 直接享受硬件价值上涨红利。同时, p c b 加工耗材、配件企业也会跟着高端产能扩张,迎来业务增量。

1482源手智库