泰康人寿课后感怎么写

今天呢,和大家分享一个泰康人寿保险耍赖的故事啊,我们说的耍赖呢,就是真真切切实实在在的耍赖啊,没有任何的这个隐喻的成分, 这个事情的过程啊,是这样的,咱们的一位网友呢,在一七年的时候,作为投保人给包括自己在内的一家四口人啊,每个人呢都在泰康人寿呢购买了一款叫做泰康乐安康的重大疾病保险,这个重疾险呢,他有一个功能啊,叫做投保人保费会美,功能就是如果投保人 领了保险金啊,不管是轻症保险金,重症保险金还是重症保险金,只要领了保险金,那么剩下的保费啊,就不用再交了,没有交完的也不用再交了,保险合同继续有效。 在去年的时候呢,这个咱们这位网友啊,他又患了甲状腺癌,于是于是呢,他就向这个太行人寿呢提起了理赔申请,太行人寿呢,说,你投保的时候 没有履职,如实告知义务,我不能给你赔,然后客户就说,这合同的生效都超过两年了,根据保险法的规定,那你必须得赔钱呐, 这双方意见达不成一致,没有办法呀,于是咱们这个网友呢,就只能向法院诉讼,来维护自己的权益,对吧?但是在诉讼的时候呢,这个网友呢就仔细的想了一下说,你看这四五张保单啊,如果要是拿拿到都拿到法院去挨个捋,首先这个没有把他说明白,挺难。第二呢, 那诉讼标记高了,诉讼费用越高啊,胜诉败诉,咱们这网友心里也没底对不对?然后他想了一下又说,咱们这个网友呢,还是比较智慧的,他想一下,你看 保费豁免的前提就是我领保险金,对不对?那我就不用这些保单都拿到保法院。去去去,这个论证起诉了我,只起诉我一张, 咱就可以了,只要法院判我胜诉我,那我就达到了领保险金的标准,那就自然达到了其他几张保险保费后面的标准。那如果我败诉了,那个我这张我得不到钱,那其他的你也不用主张了,对吧?咱们这位网友这么想绝对是合理的,是理智的,对吧? 审判的时候呢,一审泰康败诉,泰康不服,二审泰康依然败诉, 咱们国家遵循的叫二审中审治,那二审败诉,你服与不服,你都得服,对吧?于是呢,泰康啊,在极不情愿的情况下呢,就向咱们这位网友呢支付了重大疾病保险金。那网友说,不对啊,那不光是你支付保险金就完事了,我剩下几张保单保费你得给我豁免了呀。 这个时候你就看出来泰康人寿保险耍赖的态度了。不,我不跟你混勉,因为你法院判决只判决了这一张,我必须执行法院的判决去,他 没有法律判决我都不管,你判一张我就给你执行一张,你不判我就不给你执行。为什么我们说泰康的这种态度属于耍赖呢啊?第一, 走诉讼流程并不是理赔的必要的环节,并不是说法院不判我就不赔。那既然要这样的话,那还叫你理赔部门干啥呀?那财务直接就奸了,你看法院判决呗,判多少就给多少,对不对? 该达到条件了,你就必须得给,现在法院已经判决达到条件了,然后你不给,你还要再去法院诉讼去,那你这就不属于烂诉了吗?这就相当于我上你家买车,我交钱,你不给我车,你说你去法院起诉去吧,你有理,你看你肯定能赢,你为啥超要车呀?法院判申诉我就给你车, 你这不就是耍赖吗?啊?现在泰康就这种耍赖态度,我们非常的接受不了。然后呢啊,我们要和大家分析一点,就是大家非常关心的,为什么保险法规定保险合同生效满两年,保险公司就 必须承担责任?原因是这样的,第一点呢,就是你控制保单的风险,这个责任呢是你保险公司的活,这个活跟客户一点关系都没有。 第二呢,保险法第十六条给你两年的时间对这个保单啊进行风险管控和甄别。第三呢,在当前大数据的形式下,两年的时间你完全有能力,从技术上和经历上你完全可以做到对保单的风险管控,但是问题是你没有管, 那么这两年之内你没有进行风险甄别,这在法律上叫做弃权,既然你弃权了,两年之后你就不得在意。呃,投保的时候没有履行如实告知义务为由而拒赔,这在法律上呢叫做禁止反言。 那么法律为什么有这种规定呢?因为是有原因的,这个事情啊,并不是十六条,并不是一直就有的,保险法十六条是在一九年修修正的时候后加 去的,如果不加第一条,保险公司要追求利益最大化。那追求利益最大化是如何才能追求到利益最大化?就是只收钱不赔钱,对不对?那么如何能做到只收钱不赔钱?那就是客户在投保的时候没有如实告知。 那既然这样的话,保险公司在收保单的时候,就会诱导客户故意不履行如实告知义务,那这保险就没法玩了,对不对?所以鉴于这种情况,保险法在修正的时候才加入了第十六条,合同生效满两年之后,保险公司必须承担保险责任。 但是呢,我们也说啊,我们并不是引导客户,诱导客户故意不履如实告知义务,我们还是建议客户在购买保险的时候呢,要进行如实告知,因为 保险公司有两年的风险甄别期,如果在这两年之内,保险公司一旦甄别出来,你是故意为履行如实告知义务,保险公司有权利解除合同,并且不退还你一毛钱的保费。

粉丝1105获赞4998

相关视频

04:18查看AI文稿AI文稿

04:18查看AI文稿AI文稿二十年保证续保的百万医疗险,泰康的健康尊享二零二一这个产品值得买吗?周一到周五每天测评款保险。大家好,我是宝萍,今天呢,给大家来测评泰康的健康尊享二零二一, 这款产品的优缺点呢,都非常明显啊。首先呢,健康尊享二零二一最大的优势就是二十年保证续保, 也就是说呢,在你投保之后的二十年内,不管是这个产品停售了,还是你出险理赔了,只要每年按时缴纳保费,都不会影响到你后续的续保,这是目前呢百万医疗险最长的保证续保期限, 整个市场上能做到二十年保证续保的百万医疗险不超过十款。不仅如此,这个产品的合同里面呢,还规定,二十年保证续保期满之后,如果产品停售了,他会无条件的再给你提供一款同类型的医疗险供你转保。而且呢, 新产品的保障责任不会变少,责任免除范围不会增加,加上这点之后啊,这个产品的续保条件真的非常非常的优秀。第二个优势呢,健康尊享二零二一的免赔额设置的比较特别, 大多数的百万医疗啊,大家都知道是每年一万的免赔额,也就是说呢,社保报销之后,自己再承担一万块钱,剩余的钱呢,才可以百分之百报销。泰康的健康尊享二零二一啊,他对于一般的医疗呢,免赔额是一万,对于一百二十三种特定的疾病呢,是零免赔。这样的产品呢,市面上也不少, 但是他特别的地方在于,医保报销的钱可以拿来抵扣免赔额。给大家举个例子啊,比如说呢,小明得了大病住院,总共呢花了十万块钱的医疗费,医保报销了六万块钱,那么自己承担四万。如果说呢,他买的是其他的百万医疗险,减去一万的免赔 之后呢,可以报销三万块钱,但是如果买的是健康尊享二点二亿,由于医保报销的六万呢,可以抵扣免赔额,所以他最终呢能理赔四万块钱。那么讲完了优点啊,我们再来讲一下产品的问题,那么第一个问题呢,还是单项限额, 泰康几乎所有的百万医疗险都存在单项限额的问题。什么叫做单项限额啊?就是表面来看呢,这个产品保额很高,一百万甚至两百万,但是呢,对于一些花钱比较多的项目,会额外设定报销的额度。 比如说呢,这个产品计划一的门诊恶性肿瘤治疗费,一年最多报销十万。门诊恶性肿瘤他可不是普通的门诊哦,他指的是癌症的化疗、放疗、靶向疗法、免疫疗法和内分泌疗法,这些都是非常花钱的项目。我们就拿靶向疗法来说啊,有些靶向 一个月就要花好几万,一年最高报销十万,这个额度不够用,到时候超过的医疗费可以用户自己来承担。第二个问题呢,就是这个产品他依然不报销院外法项药, 靶向药呢,是癌症患者常规的治疗手段,电影我不是药神里面那个一盒两万四的隔离位,他就是靶向药。 目前呢,很多医院缺少足够的靶向药品,所以患者经常需要从院外购药。很多好的百万医疗险啊,都可以报销院院靶向的费用,但是泰康的健康尊享二零二一不保障这一项。 第三个问题呢,不保障质子重离子,质子重离子呢,在临床上用的并不多,但是对一些特定的癌症治疗效果非常好,而且非常贵,一个疗程平均价格二十八万左右,这款产品不报销质子重离子疗法产生的费用。最后呢,来看一下价格啊,它的价格也是比较 贵的,像普通的百万医疗险,三十岁左右的人群呢,一年保费三百左右,但是呢他要六百多,六十岁的人呢,其他产品一年一千多块钱,他要三千多,基本上是其他产品价格的两倍以上了。 最后我们来总结一下啊,泰康的健康尊享二零二一优缺点都非常的突出,他可以保证续保二十年,而且后续呢还能提供转保的权限。免赔额方面呢,也设置的非常有亮点,但是呢,在基础保障方面存在单项限额问题,不报销,用完把信号也不报销质子重离子, 而且价格非常贵,是普通产品的两倍左右。如果说呢,你现在年龄已经比较大了,健康问题呢也比较多,已经投保了这款产品,那么你就安心的留着,毕竟这个产品的续保条件是非常稳定的, 但是呢,如果你还比较年轻,可以选择的产品比较多,那么我建议可以再对比一下市面上其他的二十年保证续保的百万医疗产品,这里呢是保平疗产品,每天测评一款保险,让你买对赔好不踩坑。

3195保瓶儿聊产品 06:02

06:02 01:03查看AI文稿AI文稿

01:03查看AI文稿AI文稿保险里面最差的泰康人寿,没有之一。十五年前在农村,邮箱熟的人给我父母推荐了泰康寿险,有信任度,再加上他说的怎么怎么好,百利无一害,并没有说美年 都要扣管理费等两项费用,所以交钱办了,给的合同密密麻麻的很厚,父母也看不懂,加之推销员只说好不说坏,就这样每年交钱,今年泰康公司通知所交的费用 全部扣完了,再不交管理费,保单失效。全家才知道,原来这个保险每年都要扣大笔费用。现在要求泰康公司退保, 利息就算了,只把本金退回来就行。被拒绝了,因为他们认为自己没错,当年的推销员也早已离职,死无对证。泰康公司就是这样对待老百姓的,当有利益冲突的时候,还是模棱两可的,他会本着他的原则 为基础,不会考虑老百姓的损失,要么交钱,要么作废,跟公司半毛钱关系没有,爱怎么地怎么地,投诉多次不给解决,态度非常恶劣,真的是无法无天,没有人管了。

431楠哥爱团购 01:42查看AI文稿AI文稿

01:42查看AI文稿AI文稿这个人是不是你们业务?是,应该是,哈哈哈,现在是。对,那他当时为什么会说这个公司培训确实就这样让我们这样说的,所以这个东西呢?也,也也咱们也可以去调查这个业务,刚才他这个说的十五年到头能给四十万,作为一个成年人一个起码的判断,你觉得这个能行还是不能行? 你说别人忽悠你,那我,我说句不太靠谱的话,即使忽悠当年的书,那才能长大,你这就是你们太搞处理事的太事。如果是长春有段确实以前在保险公司干过,和他是亲戚,我觉得也不不可能是,既然是亲戚也那么熟悉,我觉得这种这种录音怎么说的? 你不是说是不作为,那啥你们也很熟了,然后就是都是教程,然后这样子的一种。呃,电话 给人的感觉,能不能说是提前说好了?公司代理人多的去了。嗯,如果是吧,都这么讲,那时候一个人这么讲,那不应该是当时他如果这么讲的话也是代表你们公司的。 你是专业做这个推广的?不是专业啊,咱说清楚啊,我,我们是正规记者,不进门我先给你看工作者,我是什么单位的,是不是没有问题吧? 那这我刚才一开始我也给你表达清楚啊,如果你是正规的采访我们公司,我那个啥了,咱们打个游泳过来了,咱们从出门进来重来一回行不行 啊?那幺幺零重新来,然后我接待你一回,然后重来一回。对,把你的所有的都上来。好吧,对不起,你如果想删我的视频,对不起,这个人家有删。

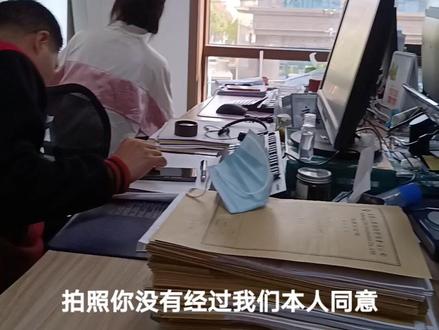

3651山西社会与法治 00:19查看AI文稿AI文稿

00:19查看AI文稿AI文稿你有什么问题可以直接说,不要拍照,拍照你没有经过我们本人同意,这个也是违法的。违什么法?我的保险买了,这两年交了一万多赔,赔了九十块钱。是什么?什么什么?还胎,还胎科人士嘞?什么胎科人士?

639石军 01:43查看AI文稿AI文稿

01:43查看AI文稿AI文稿到了我们退休的时候,就会非常庆幸的说,我年轻的时候,我给自己准备了一笔养老的钱。老师,我们该怎么选择年金险?首先我们一定要跟客户讲清楚,年金险特点就是他的专属性。然后我们也要问清楚,他给自己准备年金险的初心是什么? 是为孩子准备教育金还是婚嫁金?又或者是为自己准备养老的钱。只有明白了为什么要去购买这个产品,做这个计划,了解了自己的需求后, 才能更好的为客户量身定做计划。年金险的意义就是这笔钱我们不管发生什么样的事情,我们都不会去动他,也不能去动他。把未来不确定的养老变成确定。 等到了我们退休的时候,就会非常庆幸的说,我年轻的时候,我给自己准备了一笔养老的钱。可以非常神闲的度过我们的退休生活, 不会因为各种费用而焦虑,因为电脑,这是你确定的事情。然而我们能过一个什么样的养老生活 是不确定的,所以我们就一直以合同的形式把不确定变成确定。这就是设计年金险的初衷。年金险的客户里为自己规划最小的客户是多少岁呢?呃,最小的客户是三十三岁。 他有三个女儿,他做这个计划的初心就是为三个女儿留一笔钱,这笔钱可以用作嫁妆,也可以是陪伴三个女儿一生的现金流。 这样这个计划实施以后,他就觉得他的女儿以后有了保障,是他对女儿的爱和责任。这个爱的计划就会一直伴随三个女儿一生。并且这个钱他具有很强的私密性, 如果他和他的女儿不跟第三方说的话,别人是很难知道有这笔钱的存在。

1545泰康人寿 02:01查看AI文稿AI文稿

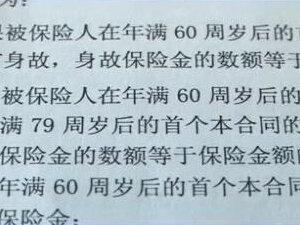

02:01查看AI文稿AI文稿你现在只需要回答我一点,他这个年龄段五十一岁买你们这份分红险,他图什么?你把这个给我一个满意的答复,也就是我活的岁数越小,我可能是我的钱能拿回来多一点,我活的越大,我的钱可就没有, 那整个就是这可以说这个保险就是一个坑。嗯,然后觉得这个保险是完全在他这个年龄段购买,是特别不合理,没有逻辑性的。怎么不合理?怎么没有逻辑性?嗯,您看一下这三条写的就是在六十岁的时候身故啊,你的本金才能拿回来 一部分。在六十岁到八十岁身故的时候,这个本金拿回来是最多的,能拿到四万多,再加上他每年拿的一千多的利息,可能才能拿到七万块钱,也就是说在八十岁卡点去世,这个时候是最划算的。那如果在八十岁以后去世,本金 身故金就为零,什么都没有了,就本金就一分钱都不对了,它上面写的身故保险金为零,就是本金一分钱也没有了。那我们来看一下下面这个一次性领取的权限就六十分吗?能够拿到三点 三点六倍,对,三点六倍,他指的是这个保险金额,也就是这个九千四百三十八块,对,三点六倍。对对对,我们在现场呢,也是和小王一起对这份合同进行了查阅,但是并没有看到有任何关于本金退还的条款。 小王说,这么一核算啊,好阿姨购买的这份保险明显是赔钱的,所以他们觉得非常不合理,如果他断开不不再缴纳,会有什么样的后果呢?嗯,那就是等于违约了吗?因为签合同签的是十年的,违约的话,现在的话需要就是说等于礼拜一损失将近两万块钱的一个本金, 就是现在无论是你继续投保还是你现在退出,受损害的都是健康,所以说这个保险其实更适合于婴幼儿或者是未成年人 刚刚成年。对,也就是说年龄小小一点的孩子买有可能还会划算一些。对于我妈这个年龄段是没有任何道理去购买这么样一份保险的。

1476山西社会与法治

猜你喜欢

最新视频

- 2.1万斯睿.