年度自行申报和单位申报哪个好

粉丝9726获赞3.4万

相关视频

00:51查看AI文稿AI文稿

00:51查看AI文稿AI文稿填报专项附加扣除的最后一步都需要选择申报方式,那么这两种方式有什么区别?又该如何选择呢?通过扣缴义务人申报,就是任职单位每月申报个税时,直接用你的扣除信息帮你减税,优惠当月就能享。 而选择综合所得年度自行申报,任职单位看不到你的扣除信息,需要自己在次年会算清缴时申报才能享受优惠。 两者核心区别在于扣除时间。通过扣缴义务人申报是在本年内按月扣除,年度自行申报则是在次年会算清缴时统一扣除,但最终优惠额度完全一样。 有固定工作,想及时享受优惠,就选第一种。自由职业收入多元或注重隐私,那就选第二种。以上是两种方式的区别,对照表截图保责哦!

15新知企服管家 32:30

32:30 01:55查看AI文稿AI文稿

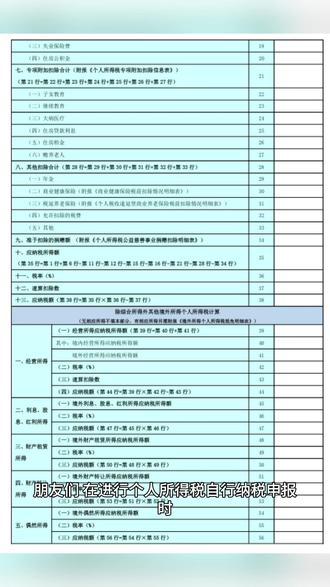

01:55查看AI文稿AI文稿朋友们在进行个人所得税自行纳税申报时,很多人会对 a 表和 b 表傻傻分不清楚。其实这两张表虽然都是用于个人所得税申报,但它们之间存在着明显的区别。 先来说说适用范围, a 表示用于从中国境内两处或者两处以上取得工资、薪金所得的。取得应纳税所得没有扣缴义务人的,以及国务院规定的其他情形的个人所得税申报。 这就好比你同事在两家公司上班拿工资,或者你有一些兼职收入,但没有单位帮你代扣税,这种情况下就需要用 a 表来申报。而 b 表则适用于从中国境外取得所得的个人所得税申报。 打个比方,你在国外工作有收入,那就要用 b 表来申报这部分境外所得的个人所得税。再看看申报内容, a 表主要是对境内所得进行申报,它包含了工资、薪金所得、劳务报酬所得等常见的境内收入类型, 填写的时候要把各项境内收入以及对应的扣除项目等信息填清楚。而 b 表重点在于境外所得,需要详细填写境外收入的来源、国家收入金额以在境外缴纳的税款等内容。 这就像你要向税务机关说明你在国外赚了多少钱,在国外交了多少税。最后说说申报时间, a 表一般是在取得所得的四月十五日内办理纳税申报, 而 b 表的申报时间相对复杂一些,一般是在年度终了后三十日内向中国主管税务机关办理纳税申报。朋友们了解了 a 表和 b 表的区别以后,申报个人所得税就能更准确了。你们在申报个人所得税的时候,是更常遇到境内所得还是境外所得的情况呢? 欢迎在评论区留言分享链接, h t t p s。 冒号斜杠斜杠 p r m quirk c n s 三 f a 的 五二 e 的 五十二 port 等于 u 五 h r。 提取码 u 五 h r。

1逻辑会计 02:28查看AI文稿AI文稿

02:28查看AI文稿AI文稿张总,打扰一下,关于企业所得税预缴申报,税务总局出了新公告,申报表有变化,需要跟你同步几个关键点,申报表要变了, 你说说看。第一个变化是企业购置符合规定的环境保护、节能节水、安全生产等专用设备,其投资额的百分之十可以从应纳税额中抵免。现在这笔抵免可以选择在预缴季度申报时就享受,意思是不用像以前一样,等到第二年会算清缴再抵了。 对,您可以根据公司的现金流情况自行选择。如果想尽早减少当期税款占用,就弊端实底。如果想统筹规划,就人留在会算实底,主动权掌握在企业手中。第二个变化主要是针对有出口业务的企业, 特别是代理出口。新表要求将出口销售收入从营业收入中单独列示出来。那具体怎么操作呢?比如说我们为 b 公司代理出口一批货 获值一千万,我们收十万的代理费,那么在预填申报表时,十万代理费就填入营业收入,同时在需要新增的复表中单独批漏这一千万代理出口获值的情况,这样更清晰,也更规范。哦,明白了, 那咱们公司在湖南和重庆的分公司预缴税款计算有变化吗?这正是第三个关键计划,跨地区经营汇总纳税企业的分支机构从今年起就需要在预缴十个计算,并就地分摊缴纳所得税。 以前不是季度先由总部统一预缴,年度会分摊吗?是的,新规将分摊环节前置了,每个季度总部都需要根据各分支机构的营业收入、职工薪资和资产总额三个因素确定计算分摊比例, 然后按比例将当季应缴的税款分配给各分支机构,由分支机构就地缴纳。这对我们财务核算和管理的及时性和准 决心要求更高了。是的,如果期间有分支机构注销,需要及时调整后续季度的分摊比例,并在申报时处理多退少补行。我知道了, 这些变化的核心,主要是让季度申报更精准,更贴近实际情况。你把新报表填写的规范和助力事项整理一份发给我,组织财务分析一下。好的,张总,我会尽快准备好。

21七三八财务小课堂 02:31

02:31

猜你喜欢

- 2136老撕鸡

最新视频

- 4003信仰无