粉丝1.4万获赞2.8万

相关视频

02:53

02:53 01:44查看AI文稿AI文稿

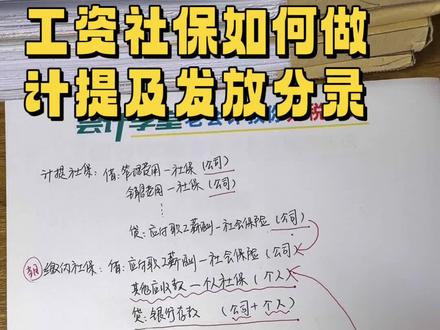

01:44查看AI文稿AI文稿作为财务,如果连工资怎么计提,怎么发放都弄不清楚的话,那确实有点说不过去了。最近有不少的学员问我,工资计提发放应该怎么做?今天我就用一个实际小案例,一次性把逻辑和步骤都给理清楚。那么先看欢喜这个月的工资明细, 应发工资是八千块钱,个人社保是五百,个人公积金是三百,个税是一百三,实际发到手就是八千,减去五百,再减去三百,再减去一百三,等于七千零七十元,那么公司承担的社保是一千五, 公司承担的公积金是四百。那么我们要做第一步就是计提工资,计提工资就是公司欠员工的,公司该发了工资,但是还没有发的,所以是负债,那么就是借,管理费用工资八千,贷,应付职工薪酬工资八千。那么第二步呢,就是计提公司承担的社保公积金部分,就是公司该交还没有交的部分,就是借管理费用社保单位承担的部分一千五,管理费用公积金单位承担的部分四百。 贷,应付职工薪酬社保单位部分一千五,应付职工薪酬公积金单位四百。那么我们做完了计提以后,在实际发放的时候就是发工资,我们银行存款作为减少应付职工薪酬公积金单位四百。那么我们做完了计提以后,在实际发放的时候就是发工资,我们银行存款冲平了, 扣下来的社保公积金呢个税就先挂账分路。就是借,应付职工工资八千。贷,银行存款七千零七十,他应收款个人社保部分五百,其他应收款个人公积金部分是三百,交税费个人所得税是一百三。那么做到第四步的时候,我们就去缴纳公积金了,给社保局的钱是包含着公司部分和个人部分的,所以就是借应付职工社保一千五,应付职工公积金四百,其 他应收款个人社保部分五百,其他应收款个人公积金部分三百,贷,银行存款两千七。那么第五步我们需要缴纳个税,要把代扣的个人所得税部分给他申报,缴纳了 应交税费,个人所得税一百三,贷,银行存款一百三。你看,其实这个逻辑很清晰,第一步记题,该给的还没给的要挂在应付职工薪酬上面。第二步,发放银行存款,付出了个人扣缴的部分,暂时记到其他应收款里面。 第三部分就是缴纳,把挂账的款向实际支付出去了。整个流程下来就是工资、社保各税部分全部都完成了,账也是平的。财务工作其实就是这样,首先理清脉络,一步一步来,一点也不难。如果你还有哪里不清楚的,欢迎留言,我们一起把工资分路给他搞清。

550财税欢喜(收徒) 04:49查看AI文稿AI文稿

04:49查看AI文稿AI文稿今天我们来聊一聊企业在处理员工工资、社保和个税时应该怎么做会计分录,然后还有就是这两者在时间确认上面有什么不一样?嗯哼,这个话题还是很实际的,那我们就开始吧, 我们先来说说工资的计提和发放的账务处理。嗯,那在实际操作当中,我们要根据员工所在的部门把工资分配到不同的科目下面,是吧?没错没错,就比如说管理人员的工资我们就记到管理费用, 销售人员的工资我们就记到销售费用,生产人员的工资我们就记到生产成本。对,然后贷方我们就记应付职工薪酬,工资薪金。 我想问问这里面有一个点啊,就是全责发生制,在这个工资的账务处理里面,它是怎么体现的呢?其实就是说你这个工资是哪个月的,那你就应该在哪个月把它记到账里面。哦,就你不管有没有实际发给员工,你都要在那个月确认为成本,或者对,这个就叫全责发生制。了解了, 那接下来咱们再来说说社保和公积金的记提和缴纳。嗯,那这个时候企业和个人承担的部分,我们在做账的时候有什么区别吗? 有区别啊,企业承担的那部分社保和公积金,我们要根据人员的部门啊,分别记到管理费用、销售费用、生产成本这些科目里面。对,然后贷方我们就记应付职工薪酬、社保或者是公积金, 但是个人承担的部分是员工工资里面扣下来的,所以这一部分在一开始的时候我们是不用记题的, 明白了,等到后面实际缴纳的时候,我们再做账务处理。我想问一下,那这个社保和公积金为什么要先通过应付职工薪酬这个科目过一遍呢?能不能直接就把它记到银行存款? 其实你直接记银行存款也不是不可以,但是我们之所以要先通过应付职工薪酬这个科目,是因为我们要方便日后查账和做企业所得税会算清缴好,因为会算清缴里面有一张表,就是要填职工薪酬的明细,那你通过这个科目过一遍的话,你到时候取数就会很方便, 不然的话你可能还要翻账本一笔一笔的去加,那就很麻烦。原来是这样啊,那我们在发工资的时候要代扣代缴社保、公积金和个税,这个时候要怎么做账?就是我们实际发放工资的时候,我们要把员工自己承担的那部分社保、公积金和个税都从他的应发工资里面扣掉, 那我们应付职工薪酬的减少额就是他的应发工资数。然后其他应收款、社保公积金和应交税费、应交个人所得税的增加额就是我们代扣的金额。最后银行存款减少的金额就是实发工资的金额。 那这样的话,我们其他应收款这个科目和应交税费这个科目到最后就平掉了。哎,这里面还有一个争议点啊,就是说其他应收款和其他应付款这两个科目,在这个社保和公积金的代扣代缴上面到底用哪一个更合适? 其实这两个科目你用哪一个都可以,因为它只是一个过渡的科目哦,你只要保证你一直用一个科目就行,不要这个月用其他应收款,下个月又用其他应付款,那你的账就会很乱,到时候你都不知道哪一笔是哪一笔了。明白了,然后我们再来说说工资、社保、个税在税务上面的处理差异。嗯, 因为这个也是大家经常会搞混的一个地方,就是会计上面我们做账是按照权责发生制,那在税务上面,特别是在个税的申报上面,这个时间点到底有什么不一样?这个问题问的很好,就会计上面我们做账是按照权责发生制,对,就比如说是三月份的工资,那我们在三月底的时候就应该把它记到账里面。 但是个税申报它是按照收付实现制,就是你什么时候实际发给员工了,那个月才是纳税义务发生时间。 哦,那比如说你七月份才发的三月份的工资,那你七月份才是纳税义务发生时间,然后你要在八月份的十五号之前去申报这个个税。这么说的话我就懂了。那我还有个问题啊,就是工资的所属期、 工资的发放期、税款的所属期和税款的申报期,这四个时间点经常会有人搞混。能不能用一个具体的例子给大家讲一讲这四个时间点到底怎么区分?可以啊,比如说我们八月十五号发的是员工七月份的工资, 那这个七月份就是工资的所属期,然后八月就是工资的发放期,那到了八月发了工资之后,八月就变成了税款的所属期,然后我们要在九月的十五号之前去申报这个个税,那九月十五号之前就是税款的申报期。 嗯,所以你在九月申报的其实是七月的工资,这中间就会差两个月。我明白了。所以我们今天其实就是帮大家把工资、社保、个税的这个账务处理和税务处理的时间点都给捋清楚了。对,就大家以后遇到这些问题的时候,就可以对照着来做, 应该就会少走很多弯路。行,那今天的内容咱们就到这里了,然后感谢大家的收听,咱们下期再见,拜拜。拜拜。