应交税费下的二级科目有哪些

粉丝6415获赞5.1万

相关视频

00:47

00:47 00:36查看AI文稿AI文稿

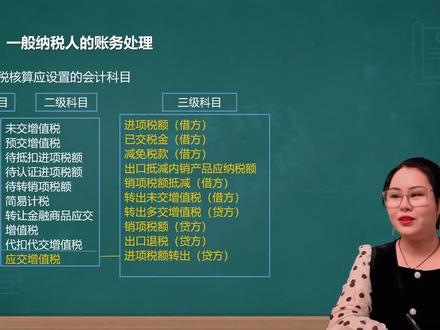

00:36查看AI文稿AI文稿一般纳税人增值税科目要这样设,一级科目应交税费,二级科目应交增值税未交增值税预交增值税带抵扣进项税额带认证进项税额代转销项税额增值税流底税额简易计税。转让金融商品应交增值税代扣代交增值税 应交增值税。借方专栏,进向税额消向税额抵减以交税金转出未交增值税减免税额出口抵减内销产品应纳税额待方专栏消向税额出口退税进向税额转出转出多交增值税。

438晓红说税 08:45查看AI文稿AI文稿

08:45查看AI文稿AI文稿对于增值税核算应设置的会计科目,他只是针对增值税来说的,也就是在应交税费,然后他的二级科目下就有九个跟增值税有关的,那像什么未交的、预交的、未抵扣、带抵扣的、带认证的、带转销项的,然后这这么多, 然后呢?这下边有一个应交增值税,而针对应交增值税下边又出现了镜像,是不是我们很熟了,不用特殊记了,然后这有一个肖像在哪了? 肖像税额也很熟了,也不用背了。那还前边还学过啥了?还学过一个叫进项税额转出,进项税额转出,这至少这三个会计科目我们是不用着重去理解的。那我们 先来看应交增值税下边的这几个会计科目。先来看三级科目,那这三级科目当中进项销项、进项税额转出,不再给大家做过多解释。那对于后边呢,出现了有一个以交税金、 已交税金,然后我们来看二级科目上二级科目,这第一个有一个未交增值税,还有一个预交增值税,特别是预交增值税和已交税金,他俩应该区分开, 他俩应当区分开,在区分开呢,针对应交税费,应交增值税下边的已交税金交的是当月的,交的是当月的,而针对应交税费,预交增值税交的是 以后的,以后的,也就是当月以后的,出现了预交的情况。那预交在哪个行业比较容易出现呢?就像房地产开发企业,房地产开发企业他盖了几层楼,他就会要去和甲方进行结算, 或者是以一种预收款的方式去跟甲方结算加款,那在结算加款的时候,我们要拿着增值税专用发票才能去找人家要钱,那对于我们来说,交的是以后的税,所以叫做预交税,预交增值税, 预交增值税,然后这一个已交税金,他俩一定区分开,增值税、应交增值税,已交税金交的是当月的,然后应交税费,预交增值税交的是以后的,先简单的记住, 然后呢,后边这有一个减免税额,大家在学增值税的税收优惠的时候会发现,那针对增值税一般纳税人来说,有一些情况下,他的税额是可以进行减免的,那我们就用减免税额, 而一旦减免了以后,就减少了增值税的纳税义务,所以咱在减免税额的时候,他永远都在借方,永远都在借方,是减少纳税义务的。 那这个呢?出口抵减内销产品应纳税额,那就是我们本来出口的税可能要涉及到退税的,但是现在不退了,直接抵减内销, 我们就用这样的一个专栏就可以,这个不需要备啊,这个不用管,没这么多年没考过他,这么多年没考过他,不用管他。然后下边一个呢? 叫肖像税额抵减,我换个颜色吧。 而下边这有一个叫肖像税额底检,那他出现在什么情况呢?下呢? 差额征税时,那在选择差额征税的情况下,我们自己会有肖像,但是在咱承担之前成本的时候,可以抵减的增值税 不叫我们传统意义上的进项税,但是实际上本质他还是跟进项税一致的,但咱在做账户处理时,不能用进项税,而用的是销项。税额抵减,在什么情况下用呢?差额征税时, 然后后边这两个一个叫 转出未交增值税,一个叫做转出多交增值税。那转出未交增值税,也就是在应交税费应交增值税科目下,我们的肖像减进项,然后呢?进项税额如果有转出的情况下,加上进项税额转出这三个科目, 这样算出来了以后,依然是有应交税费应交增值税待方余额的情况下,我们就要转出未交增值税,就是该交还没交的转。转到哪去了呢?转到未交增值税 转到未交增值税,他实际上就是两个科目下负债内的一增一减,他本身是在应交税费应交增值税这儿,但是到了期末,我知道我应该实实在在要去税局交多少, 就要从应交税费应交增值税转出未交增值税转到哪呢?待方增加的是应交税费未交增值税。知道这两科目是对应的就可以了。我们后边有题啊,后边有例题,然后转出多交增值税是啥?我们这是不是有以交税金呀? 今这个月的税,我在预交的时候交多了,比如说有代开发票去税局代开了,然后要提前把税交上去,但整个月核算下来以后,我预交了十万块钱的税,但是我整个月肖像检进项 以及一些其他的事情,则算出来以后应该缴纳。只交七万,就说明我们多交了三万,那多交三万呢?我们就从转出多交增值税,也就从贷方转出转到哪去了?转到 了未交增值税的借房,从而减少未交增值税的纳税义务。他俩实际上是一对,最终都是转到了未交增值税上, 那后边呢?想想税额不再多说,那这有一个出口退税。大家在学增值税的时候也知道,我们出口的情况下是试用的国际,国际这个运输上他可能是用的就是零税率,出口的也很多都是零税率。 那在我们做账户处理的时候,那大方依然还要做一个应交税费。应交增值税出口退税,因为咱先要把这个钱给他交上去,然后税局才给咱退下来,对他就会有出口退税, 这是针对出口业务的不太多。而后边有一个进项税额转除,这也不再多说了,像我们的存货呀,固定资产呀,发生了 正常损失的情况下,所对应的进项税额要做进项税额转出。后边都有单独的例题,这是三级科目,而针对三级科目来说,他的特征是什么呢?每一个事只特指这一件事, 那像进项税额,我就只一看到进项税额,它只在什么情况下产生呢?就是在我们作为买方去购进原材料,购进货物的时候产生进项税额,卖东西的时候产生的叫销项税额。而到最后我们该交税的时候,假如只有销项和进项, 只有肖像和进项,那我们肖像减进项,一旦得到的是一个正数,就说明该交税了,该交税转出。我们为啥不能从借向咱的其他科目结转,用代应交税费应交增值税 进项税额呢?不能这样结转的,而是直接又换了一个科目,叫做转出未交增值税。所以最终咱这几个会计科目,他是有特定的方向的,像进项税额,他只是借方科目以交税金,只是借方,然后减免税额 解放,而下边的销项税额贷房,进口退出口退税贷房,然后还有应交税费转出进项,这个 进项税额转出是待方科目,他说的还是一件事。但他虽然这么多会计科目针对 应交税费、应交增值税的二下级科目来说,也就是第三级科目来说,他们依然是负债,依然是负债。借方表明我可以减少负债的事项,贷方 表明将要增加负债的事项,将要增加负债的,所以这儿基本原则他还都是叫负债,还都是叫负债。这是针对应交税费、应交增值税下边的几个会计科目要求记住哪儿进项税额 销向税额,进项税额转出,然后这一对,要知道掌握就这么多就可以了。

503华信宏远云课堂 17:42

17:42 05:14查看AI文稿AI文稿

05:14查看AI文稿AI文稿初级会计实物高频考点继续分享多选题应交税费应交增值税明细账可以设置的专栏油啊!读完题目大家就要注意注意什么呢?是在应交税费应交增值税这个二级科目下班怎么办?设置 三级啊!设置三级,所以说如果是在应交税费下边的二级科目,咱们是要避开的,就是不能选的啊,尤其是和增值税相关的,因为他的科目太多了,有很多同学会弄混,然后咱们一起来看一看这道题啊! 选项 a, 减免税款选项 b, 转出未交增值税选项 c, 肖项税额抵减选项 d, 待认证的进项税额有很多同学看到这四个选项以后发现,哎,减免税款和增值税没有关系,那么不 选剩下的转出未交增值税有增值税,销项税额抵减。哎,有增值税,带任重金项税有增值税,所以很多同学就选了 bcd 这三个选项。这么选,那么告诉大家就选错误了啊,这样选就错误了! 这个时候啊,跟咱们增值税相关的科目有很多个,尤其是应交税费下边的二级科目,尤其是应交税费下边这二级科目二有很多都是和增值税直接相关,但是 他不在应交税税应交增值税的三级科目里边啊,不在这个里边,所以大家不要认为看到和增值税相关的就寄到增值税里边啊, 咱们应交税费应交增值税下边所涉及到的明细科目啊,这个时候这个明细科目基本上是已经确定的税 啊,是已经确定的,税就是真正形成的,无论你是进项税、销项税,还是进项税和转出等等,真的是实际已经发生的?已经确定的,咱们放到应交税费、应交增值税下面啊,放到他下面,那么还有一些和他相关,像一些 贷认证、进项税额、贷转销项税额,或者一些贷抵扣,这些他有贷的,还没有真正形成增值税的,咱们就不能放到应交税费底下啊?不能放在应交税费、应交增值税底下, 像这种贷的等待着去操作的,确定了吗?还没有确定,这些他只能放到应交税费底下啊。所以说很明显咱们的选项地他叫什么?贷认证的金项税额,贷认证实际已经发生了吗?还没有发生,他不能够确定到应交增值税 啊,不能够确定到应交增值税里边,所以选项 b 咱们第一个就给他排除掉了,剩余的选项 b 和选项 c 转出未交增值税,肖像税额抵减。像这些肖像税额抵减是不是真实已经发生的呀? 真实已经发生的就可以啊,这就可以。那么转出未交增值税,就是咱们通过计算说我用肖像税减去进项税,再加上进项税转出等等一系列的操作, 剩余的没有交的,是不是也是已经计算得出的一个准确的数啊?转出的一个未交增值税啊,这个咱们也可以认为它是一个实际的啊,也可以认为它是一个实际的,所以选项 b 和选项 c 是完全正确的。再来看看选项 a 减免税款,减免税款里边咱们没有涉及到增值税,但是啊, 这个字面上没有税到增值税,但是如果咱们串联一下,你看应交税费、应交增值税下边的三级科目如果有一个减免税款的话,大家想一想减免的是什么税?减免的税, 增值税对不对啊?那么这样是不是也很合理啊?也很合理啊,所以减免税款他也是咱们应交税费应交增值税的一个三级科目。咱们这个应交税费应交增值税的三级科目有很多,你就看 是不是实际发生的,你像咱们的进项税、销项税,进项税额抵啊,销项税额抵减进项税额转出,像这些 还有一些减免税款,出口抵减内销营纳,还有什么出口退税,像这些他都属于实际真实已经进入到增值税的,咱们就放到三级科目,像有一些,像一些带认证进项税额,带转销项税额, 带抵扣进项税额,这些发生在等待的,他肯定不能够确认到应交增值税,下班的三级科目只能在二级里边放着。还有一些什么应交增值税,就是咱们看应交增值税是不是就是他呀,他们和他是平级的。还有未交增值税预交增值税, 像这些胃胶和玉胶也是在应交税费底下的啊,所以咱们大家要把这个二节和三节进行一个区分就可以了。好了,这道题的正确答案应该是 a、 b、 c 选项 d 是不对称啊,在等待的,在等待的都不对哈,或者说跟应交增值是相平的,像是未交、预交 应交就等于我当期计算应该交多少,未交增值税是还没有交的,预交增值税是已经交纳的,剩余的就是一些代转的代转销项税额,代认证这项税额代底 扣这项税额。还有一个特殊的就是增值税额留底啊。增值税额留底,这些都是和应交税费、应交增值税齐平的二级科目。好了,关注小超会计,学习更多知识。

01:43查看AI文稿AI文稿

01:43查看AI文稿AI文稿姜老师今天给大家讲解一下这个应交税费,应交税就是一般纳税人应交税费科目如何来设置啊?来大家看一下这个应交税费是不是一级科目啊?下边设 应交增值还是二级,完了三级进下水,转出位置上的水,消下水啊,这个没有什么降落税去啊, 接着呢,这个二级就是什么呢?未交中税,所以未交中税他不是三级科目,他是二级科目啊,什么意思?肖像减掉进项,算出来税以后,转到未交中税,最后给他转哪里去?转到位转到 二级科目未交上税里边啊,他那个分路就是啥呢?应交税费借应交税费,应交增值税转出未交增值税,待应交税费未缴税。那你看看咱们现在这个企业他的余额是 是多少啊?来看一下他的余额是借法,他是应交增值税余额,借法四万五, 那说明他这是啥?是留底啊?留的价,下期揭的底。假如说他这个要是咱们这个月要是有税的话,那这个整个应交征税这个二级科目是没有没有余额的,是零,转哪去了?转到未交征税去。 所以大家这块呢,一定要注意这个一般纳税人应交税费应交征税的设法啊,咱们很多朋友啊,这块不会设, 所以说呢,造成呢,咱们就是最后的数据跟申报表对不上啊。假如大家有兴趣的话呢,咱们晚上八点钟啊,在直播间跟大家分享,有具体问题咱们具体探讨啊。

1172会计姜老师

猜你喜欢

最新视频

- 336诚