征信修复了还是秒拒

粉丝1563获赞3811

相关视频

03:59

03:59 03:53查看AI文稿AI文稿

03:53查看AI文稿AI文稿征信都修复了,为什么分期购车还是通不过?难道征信的一次性修复的这个政策就是为了哄骗欠钱的,先把钱还进来,等到你解析说还进来之后就能够再继续操作,但是当你还进来以后呢?等到你的一个答案叫做啥?综合评分不足, 所以拒贷,真的是这样的吗?当然,如果你的征信当下是死账、烂账、呆账、撂账,甚至还有司法起什么数值,什么刑限,什么高等等等等,那这样的情况下,你想要通过传统的分期按揭的形式想要实现购车,那是不现实的。 那基于这样状态的烂兄烂弟,你又是要搞什么车呢?敲在评论区吧,你看看有没有必要来找到我与你解析解答。 ok, 那对于已经修复了的,首先来讲,就是原来你的这个不良记录是产生于哪一家银行机构,还是哪一家金某融机构?即使你现在征信报告上面已经恢复了,但是基于你的整个情况来讲,在原先的这一家 金毛绒机构的系统里面来说,还是存在着以前的那么一个叫不良的记录。所以即使你的征信现在已经修复的情况下,那你继续再去原来的这家金毛绒机构依然还是过不去。 它的整个系统里面来讲,应该也会出现这么一个叫综合评分不足。为什么呢?因为你的情况在它系统里面是属于高风险的扣群。 其次来讲,分期购车能通过还是不能通过,它不是单凭的,看你的那个真我性,当下是不是处于修复的状态。处于一个叫没有逾期的这么一个状态, 主要的体现是分为一,你近期是否查询过多,那不管是厂家金融的还是银行的,还是其他融,什么资租赁的,担保什么租赁的等等,和你的查询的近期的这个记录也是息息相关。 第三,那些什么网贷的,小贷的,金额又不大的这种,那么就没有必要再继续保留该去注销的,把它给注销掉。 第五点来讲,一般金融机构的整个风控的模型,它的整个风控都是一个综合的评估, 比如说和我们当事人的工作的稳定性也好,还款能力的体现形式也好,也是息息相关,知道吧?那你的征信报告当下又是个什么样的状态?你是否又能够看的懂?我给大家整理了一份征信报告的怎么样去看的一些思路和方法, 自己去把它收藏好。好吧,基于当下是非洲进口的难兄难弟吧,要搞什么车上不了个人户的,那么把你要的车型飘在评论区,我来给你解析解析, 记得把这张老脸双击两字的同时呢,把关注也点上,否则你别去被忽悠被套路之后又找不到地方来哭诉,好吧。

347零钱淘车★老曹 01:00查看AI文稿AI文稿

01:00查看AI文稿AI文稿我微信都已经消失了,为什么还是通不过呀?二零年一月一号啊,这个政策也确实实施了,而且已经落地了很多。兄弟,他的报告打出来之后啊,也确实看上去要比之前要干净很多,要清爽很多, 但是他申请这个一样都过不了申请那个一样都过不了。为什么?是因为这个东西他只是你的报告上他更新了,没有记录,但是在行里的记录他是消不掉的。所以说啊,你能不能通过他,主要的还是看你 本身的条件。第一个就是你有没有资质,你的收入稳不稳定,你的经营稳不稳定,你有没有开票,有没有缴税,你有没有社保,有没有公积金,有没有大额工资这些。 再就是你的报告上体现的你的负债高不高,你的信用卡使用率高不高,你的查询次数多不多?你的贷款的账户数他多不多,这才是你能不能通过的关键。那具体要控制在多少以内呢? 一般的对于查询这个要尽量的控制在半年,在六次账户数啊,一定要控制在四米以内的,信用卡使用率一定要控制在七成以内。

32朱威在武汉 01:01查看AI文稿AI文稿

01:01查看AI文稿AI文稿张哥,为什么征信恢复了,去银行贷款还是会被拒?这个问题也是很多人的一个理解误区。那一号开始呢?他把你从二零年到二五年小于一万的逾期违约的记录给你更新掉, 但是它并不代表你就一定能从银行贷到款,那我们知道银行多数的信用贷款征信逾期违约是底线。其次,对于查询小贷账户负债都是有要求的,包括各个行对各行业的要求也是不一样的,有些是针对上班族的,有些是针对中小微企业,还有一些针对一些农户、商户类的, 所以你得选对行口。其次,虽然说把你的征信给你更新了,但是你之前的逾期违约记录还是会在本行有所记录,就比如说你之前从咱们潍坊银行贷过款,有过长时间的逾期违约,按照政策呢给你消除了, 但是你还是去潍坊银行去审批,他肯定不会给你过,其他条件符合的情况下,你就得去换到其他行口去做,还有什么不明白的可以打在评论区。当然,如果说还不知道怎么查询你的征信的,这里提供给你们查询路径,抓紧去看看。

00:59查看AI文稿AI文稿

00:59查看AI文稿AI文稿有朋友问,二零二六年一月一号的时候打来征信报告,以前报告上的逾期记录都自动修复了,为什么申请还是被拒? 首先要确定一下,我们的报告上面除了查询账户主卡的使用率,还有负债这些点是不是也没有问题?如果不存在这些问题,还是被拒的,那就需要你去回忆一下, 在逾期恢复之前,是哪些机构出现过严重的、大面积的逾期。虽然你的报告上面没有任何的痕迹,但这些记录它在机构里面还是留档的。我举个例子, 你之前在天天银行出现过严重的大面积的逾期,你现在还去天天银行去申请,虽然报告上面没有任何的问题,但是机构的内部系统他还是能够识别到你曾经是一个高风险的客户,所以把你去掉很正常。我的建议是 梳理出过往严重逾期的机构名单,申请的时候主动规避,避免盲目申请导致查询次数增加。

15阿曹研金社 01:30查看AI文稿AI文稿

01:30查看AI文稿AI文稿你征信是不是也洗白了?可贷款照样批不下来,别蒙哈,今天掏心窝子给你说透银行不告诉你的三件事。这第一呢,你的黑历史,他不是你的来时路,银行的他永远都记得,哪怕是逾期还清了,记录呢,还在那摆着,特别是原来那家银行,基本上呢对你关门了, 那记住呢,此地不留爷呢!那么咱们不妨换家银行试试。这第二呢,手别太勤快,历史查询记录,有担保资质审查的,或者贷款机构数特别多的贷款呢,点了也白点,就像家里临时来人,结果房间乱七八糟,怎么着咱们都得先用被子给它盖起来 是吧?还不知道线上怎么操作查征信的,别忘了你还认识媛媛那手机上各种贷款广告呢,点一次查一次,征信点多了,银行呢就会觉得你特别缺钱,那谁还敢借你? 管住手,别乱点。这第三呢,信用卡别刷爆一万的额度呢,你刷九千,银行看着都心慌。记住呢,七成安全线,留点余地呢,大家都安心。 那银行到底认啥呢?别以为啊,非得有房有车,你的每个月工资呀,店铺流水啊,甚至一个发明专利,在银行眼里呢,都是硬通货, 你的数据呢,比资产还值钱。记住,征信干净呢,只是拿到入场券,想真正借到钱呢,得知道银行到底想看什么,下期告诉你。征信洗白后呢,第一家该找谁成功率最高?关注媛媛,二零二六年呢,咱们一起让银行追着咱们借钱花。

554西安金融高圆圆 01:16查看AI文稿AI文稿

01:16查看AI文稿AI文稿最近大家都在转发讨论征信修复问题,关于银行发布的一次性信用修复政策,那二零二零年一月一号到二零二五年十二月三十一日期间,逾期金额单笔不超过一万元且已还清的,在二六年一月一号开始征信中不予展示了。 那你们都去查看自己的征信报告了吗?现在已经是一月份了,那确实已经看不到逾期记录了,那但现在还有一个重要的问题,就是超过一万以上的金额的,那大部分负债人都是欠十几万、几十万,很多都是单笔三万、五万甚至更大金额的,那这一部分还在展示当中, 那实际上信用他只修复了一半,还是有逾期记录的,申请贷款买车买房还是不能通过。那如果超过一万以上的呢? 那你要主动去找这些机构、资金方去申请。实际针对还清欠款的,很多平台都可以申请修复逾期记录。那到底要怎么操作呢?记得点赞收藏哈!首先进入中国人民银行征信中心官网,点击互联网个人信息服务平台注册登录, 登录上之后在左侧菜单栏有意义申请就可以了,一般一周左右就会有结果,你记住了吗?

183白老师 01:32查看AI文稿AI文稿

01:32查看AI文稿AI文稿为什么征信修复完还是贷不了款?我要不要告诉他?今天早上也有人跟我说申请被拒了,我去抖音评论区甚至看到有人说有两套系统, 也有说一套是给用户看的,表面看的征信没有逾期,但是银行还能从另外一套系统查到你逾期过,所以不给批款。 这个想法是错的。央行的征信系统只有一个银行看到的和你查到的是同一份报告。其实最主要的是贷款能否批。不止看征信逾期记录,就是申请一个小小的网贷都还要看查询负债。 而申请信用贷款,更要看你的信用卡使用率,以及有没有社保公积金,有没有经营做生意等。总之,贷款能否成功,不是一个没有逾期记录就能决定的,他看的是多方面,尤其是查询这方面。 很多人会犯错,以为查询不重要,大量的查询,银行会认为你很缺钱,这也是被拒的一个很常见的因素。大部分人是不了解贷款产品的准入条件的, a 银行没贷下来就去 b 银行, b 银行没下来 就去 c 银行。在 c 银行这里因为查询过多被拒,而本身以他的资质,一开始去 c 银行是能顺利下款的。这样的例子比比皆是,每天都在各地上演。所以修复逾期只是第一步,查询多、负债高,综合资质不足,照样影响贷款审批。 最后,建议修复后先自查征信,严控查询次数,降低负债和信用卡使用率,摸清贷款准入条件,再精准申请通过率才会大幅提升。实在没底,就找专业人士算了,还是告诉他吧。

132金融老掌柜 01:16查看AI文稿AI文稿

01:16查看AI文稿AI文稿朋友们提问说征信已经修复了,为什么我申请贷款的时候仍然跟我们不一样?你要知道征信修复呢?他不是说把你所有的征信修好了,只是说把你逾期一万以下的征信已经免了 信用卡使用率他不会给你修复,查询不会给你修复,按键不会给你修复,网贷不会给你修复。那么这几项 也是做贷款看的几个重要的因素。如果说你自己只是因为征信修复了,然后结合自己的资质,然后呢?选择产品的时候呢?不加思索,那么你拒绝的概率在百分之九十以上。 为什么这么说啊?因为每个产品对于客户的要求是有一定的,如果说 你自己懂得匹配的话,那么他的通过率是大的,如果说你不懂得的话,那么你申请的时候百分之九十确实拒绝。 怎么处理这个问题呢?就是要么你自己学习解决这个问题,要么呢你就找人帮助你解决问题,道理就这么简单。

01:51查看AI文稿AI文稿

01:51查看AI文稿AI文稿最近很多人问我,征信修复了,催收也不打了,为什么银行还是一句话不行? 我今天说句实话,可能不好听,但是是真话。很多人以为征信修复就等于银行原谅你了,软性催收就等于国家队站在你这边,那贷款就该好赔了,对吧?这是普通人最大的误解。 国家现在做的是软性催收,本质上不是放水,而是不把你往死里逼,不把通讯录,不天天骚扰,不逼你跳楼。但注意,一句话 不等于银行要继续把钱借给你。为什么征信修复了还是贷不下来?银行现在看中三样东西,征信只排在第二位。 第一,你现在有没有稳定真实能解释的收入,不是你感觉自己能,还是系统认不认你这个收入? 第二,你的负债结构有没有历史伤痕,哪怕修复了银行内部模型,依然记得你出过事,逾过期。第三,你借钱是继续活下去还是继续滚?以贷养贷的人,现在是系统第一批要挡在门外的人, 征信修复是给你一个重新做人,慢慢还债的资格。 现在最残酷的一点是,国家在救生活,但不救杠杆人生你可以不被逼死,但你必须学会不再靠借钱活着。如果你也遇到了征信修复了却贷不下来,评论区我们可以聊一聊,看你卡在哪一步。

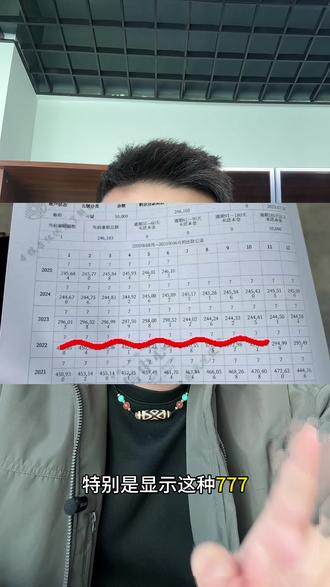

20南充金融老易 00:57查看AI文稿AI文稿

00:57查看AI文稿AI文稿今天征信恢复了,怎么贷款还是被拒了?首先啊,征信没有逾期记录,不代表你就可以贷款买房买车了,记住以下五个点,让你贷款少走弯路。第一,有过逾期记录的,特别是这种显示七七七呆账之类的,这种恢复了啊,但是你在本行肯定是不行了的, 换其他的行。第二,查询记录超了的,像这种带审批审查一大堆的,近期就不要点申请了,申请一次不管过没过都算一次查询。第三,这种账户数明显超了的,把这些小而散的我们给规整一下,有能力的啊,全部结清, 然后记得注销关闭授信。第四,信用卡刷爆了的,这种典型的啊,一万额度刷了八千四,我们的使用率要控制在百分之七十以内。这是给大家分享的线上查询征信的十三个官方渠道,不知道自己有没有恢复的,赶紧可以去看看,关注我,分享更多信用知识!

5180老万靠谱 01:10查看AI文稿AI文稿

01:10查看AI文稿AI文稿不用再问我本次国家的征信修复政策,是不是只是表面删除了逾期和待产的不良记录,不是从底层删除了你的不良数据。 不知道是哪一些人做的这种解读啊?无论何种征信修复的方式,不管是正常的征信一申诉,还是这次的国家给你修复这个政策,修复了就是修复了,不存在修复了不能去正常借贷, 不能去正常借贷,是你其他的条件没有达到银行和机构的审批标准,征信只是你申请借贷的一个硬门槛而已。 那修复之后还有哪些地方有你的数据呢?你之前产生的逾期的机构有你的历史数据缓存数据,这正常吧?他不给你贷款,那也肯定很合理,对不对?这种历史数据除了这个机构有,人行他也还有啊, 但是他不对其他的任何机构展示,所以说除此之外,其他的所有机构都看不到你之前逾期的问题,包括你本人,你自己。国家这台机器放得着和一万以下逾期的老百姓来玩虚的吗?

946武汉刘sir【大额申诉】 00:32查看AI文稿AI文稿

00:32查看AI文稿AI文稿银行员工私下爆料啊,所谓一次性征信修复的本质那就是一句话,先哄你啊,回来还钱。那还完之后呢,照样不放。 去年年初啊,有人说结清即刻恢复额度,那不少人呢,借钱卖车咬牙啊把旧账还了,结果呢,一申请秒拒。那客服就一句话,综合评分不足。内部人员说的更直白, 逾期已经结清。只是啊,风控模型早就给你打上了黑标。说白了呀,银行要的就是本金,不是给你二次机会。

281子涵说金融-郑州居间 00:58查看AI文稿AI文稿

00:58查看AI文稿AI文稿今天征信恢复了,贷款怎么还是被拒了?首先啊,征信没有逾期记录,不代表你就可以贷款买房买车了,记住以下五个点,让你贷款少走弯路。第一, 有过逾期记录的,特别是显示这种七七七呆账之类的,这种恢复了,但是你在本行肯定是不行的,换了其他的银行。第二,查询记录超了的,像这种审批查询一大堆的,近期就不要再点申请了,申请一次,不管过与没过都算一次查询。 第三,这种账户数明显超了的,把这些小而散的我们给规整一下,有能力的全部结清,然后记得注销关闭受信。 第四,信用卡刷爆了的,像这种典型的八千额度,刷了五千二,我们的使用率要控制在百分之七十以内。这是给大家分享的线上查询征信的官方渠道,不知道自己有没有恢复的,赶紧的可以去看一看,关注我,分享更多的信用知识!

17北京金融谭经理