现金分红怎么设置

粉丝5659获赞1.5万

相关视频

00:40查看AI文稿AI文稿

00:40查看AI文稿AI文稿昨天我分享了一个基金分红方式,我看评论区很多姐妹在问,基金分红在哪里呀?怎么修改呀?很简单,今天我来给大家实操一下。我们随便找到一个小鸡点进去向下拉,在中间的位置有一个分红方式,我们点进去 默认的话他是现金分红,我们可以选择红利在投,他注意的就是每日仅可修改一次现金分红的意思就是如 如果他有分红的话,我们就把这个直接放在口袋里落袋为安了。如果是红利在投,我们就是把这个再给他投进去。对于白银我是要红利在投的,因为白银每天限购一百,如果他有分红的话,我肯定是要选择红利在投。

110张大小💫攒金 01:10查看AI文稿AI文稿

01:10查看AI文稿AI文稿能改,而且必须改一个设置,不改定投效果可能差一倍。问这个问题的粉丝,你太细心了!支付宝基金定投的分红方式默认是现金分红,这其实是不适合长期定投,因为他会把赚到的钱以现金形式还给你。这笔钱如果躺在余额宝里不动, 你就错失了利滚利的负利魔法,时间越长,损失的收入差距就越大。正确的做法是手动改成红利再投资,这样赚的钱会自动买入更多份额,让雪球越滚越大。现在教你三十秒改完。 第一,打开支付宝,点理财,再点基金,再点持有。二、找到你在定投的那只基金,点进去。三、在资产详情里找到分红方式这几个字。 四、点开,从现金分红勾选成红利再投资,确认搞定。这个改动完全免费,且只影响未来的分红。之前已经到账的现金需要你手动处理。 赶紧去检查一下你的定投设置吧,改了的在评论区扣个一,我是瑶瑶,关注我,每天学习一个理财实操技巧!

927TSAM珠宝 00:45查看AI文稿AI文稿

00:45查看AI文稿AI文稿红利是设置为分红在投还是直接分红呢啊?对于红利类品种的分红设置是可以优化收益的,如果红利类品种再低估,那么就是分红再投入。如果红利类品种回到正常估值啊,那你就设为现金分红, 如果在低估的时候分红再投入,那你相当于是以比较低的成本啊,买入了红利的这些股票类的资产嘛,所以这个更划算。那到正常估值的时候,现金分红作为止盈的一种方式 啊。所以这个这种调节方式呢,是可以让投资者在红利类品种上的长期回报更好一些的啊,对于分红的调节是能够改善红利指数基金的这个长期回报的。

285银行螺丝钉 00:36查看AI文稿AI文稿

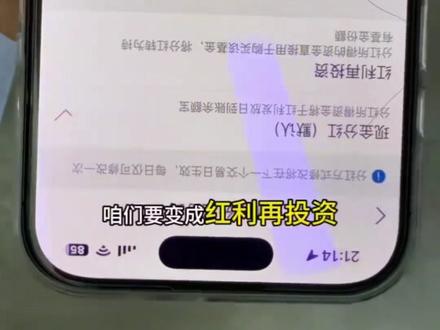

00:36查看AI文稿AI文稿有些朋友小小的脑袋瓜里又有小小的问题了,问,基金分红在哪里啊?怎么改啊?非常简单,手把手教你翻转, 打开基金页面,往下划分红方式,点进去,你没有设置过的,他都是现金分红,我设置过的,那就是红利在头,每日仅可修改一次, 就这么简单。这个我一定是选择红利在投的,因为他这个是白银,白银平时只能买一百块钱。那如果万一有分红,我肯定是不能让他给我的呀,我肯定是让他继续在投啊, ok 了吗?

1734范总 01:28

01:28 00:27查看AI文稿AI文稿

00:27查看AI文稿AI文稿买鸡的姐妹基金分红你们修改了吗?苟总之前就说过,尤其对于定投纳斯达克的,一定要注意基金分红设置。我们首次申购基金的时候,它的默认方式是现金分红方式,这个时候我们一定要选择红利在投, 这样我们的份额就增加了,就可以吃到负利的红利了。但对于短期的来说没有太大的区别,如果你是对哪一只前景看好的长期持有,这样你就可以选择红利在投。

4313张大小💫攒金 00:54查看AI文稿AI文稿

00:54查看AI文稿AI文稿提醒一下大家,尤其是刚开始养鸡的新手小白,我们的基金一个分红设置大家都改了吗?我们首次申购基金的时候,他默认是一个现金分红的方式,具体有两种,一个是现金分红,第二个是红利在投资 现金分红就是如果有分红进来,他会直接放到我们的口袋里面,我们落袋完就好了。但是红利在投资有分红的话,他会 让我们的份额也也有一个增加,会形成一个滚雪球的模式,然后越滚越大,越滚越。如果我们这只小鸡我们打算拿长线,并且是你个人非常看好,我们一定要把它改成红利再投资,这样不断的享受它 他的一个复利收益。具体的操作呢,带大家看一下,就在这个资产详情这个页面,然后有一累积盈亏,看到了吧,往下拉有一个分红方式,现在是现金分红,然后又变成红利在头,这样就可以变成滚雪球了,学会了吧?

566金多多(狗总课代表) 00:46查看AI文稿AI文稿

00:46查看AI文稿AI文稿养鸡的姐妹基金分红的方式你设置了吗?那他呢,一共有两种方式,第一种呢就是现金分红的方式,如果你设置的分红方式是现金分红,那他呢,系统会自动到账一部分收益,具体的到账时间呢,就以基金公司的公告为准。 第二种呢就是红利再投资,如果你设置的分红方式是红利再投资,就需要你卖出小鸡才能拿到收益,那他的具体到账时间呢,是一到两天。 就拿我自己来说,我自己设置的分红方式呢,就是红利在投资,就是当我发现自己的账户收益慢慢变多的时候,那我呢,会根据自己的投资目标啊,适当的卖出一部分小鸡,让一部分收益拿到手,然后呢再留一部分底仓。

22honey小布 02:32查看AI文稿AI文稿

02:32查看AI文稿AI文稿说来惭愧,我买了这么久的股票,还从来没有享受过分红的收益。大家应该都知道,这个股票除了赚差价之外,他还有一个定期的分红。我不知道有多少朋友跟我一样,总是在玩短线,一直在赔,然后连分红长啥样都不知道。 更让我意外的是,我今天才知道一个事情,原来基金也是有分红的。所以呢,我们今天就一块来聊一聊基金分红这个事情。 基金分红呢,他主要有两种形式,一种叫现金分红,很简单,就是把基金公司分给你的钱直接打到你的账户余额里面,他可能是你的余额宝,他也可能是你绑定的银行卡,这笔钱呢,他就完全就由你自己去支配。 第二种呢,他叫红利在投资,意思就是说分给你的钱他不会提现给你,他是自动帮你买入一个基金,就是你现在买的这只基因,然后变成更多的基金份额。 这个时候就有一个问题了,就是那我们到底应该选现金分红的方式,还是选这个红利在投资的方式?首先我想说这个选择权是在我们自己的手里面,你在支付宝、天天基金这些平台上面,你都可以自己设置。 然后具体怎么选呢?给大家一个很实用的判断的标准,就是你看当前的市场的行情, 如果市场已经涨了很多,他普遍处于一个高估的位置,那我们应该正在考虑要不要止盈。那这个时候你就选择现金分红就很好了,他相当于帮你自动的落袋为安了一部分利润,让你被动的锁定了一部分收益, 你还不用去交赎回费。如果说是市场是在一个低位普遍被低估的位置,或者说你刚刚打算开始定投买入,你打算长期持有,那么我就建议你去选择红利在投资的形式,这样分红的钱它会自动的 滚入本金,相当于你买入了更多的份额,相当于发挥了这个复利的效果,在低位的时候帮你积累了更多的便宜的筹码。 所以你看一个小小的设置,其实里面也有对应市场的一些智慧啊。最后想起来还是挺感慨的啊,玩了这么久的这个投资, 有时候亏了钱,可能还真的是因为像分红这样的基础信息都没有搞清楚,所以呢,也希望今天分享的这一点小的这个知识,能够让大家在投资的路上更加明白一点,更加清晰一点。

14陈小白理财 00:32查看AI文稿AI文稿

00:32查看AI文稿AI文稿还有谁不知道基金分红需要修改?很多新手小白不知道基金分红设置,我们首次申购默认方式是现金分红,现金分红的意思就是当他有分红的时候,我们把这个放到口袋里 握在为安了。如果是红利在投,就是他在给你投进去。之前狗总就说过,如果你看好哪一只鸡,并且长期持有,这样你就可以把设置改为红利在投。比如纳斯达克养老计划,你最少也要买二十年左右,它是属于长期分红时,就可以增加份额,吃到负利的红利。

82张大小💫攒金 00:51查看AI文稿AI文稿

00:51查看AI文稿AI文稿刚才后台有姐妹问基金分红的事情,这个专业的角度我是说不清楚的,我就跟你说一下我是怎么理解的。基金分红不是每天都有的,他不是把每天你赚的钱分红给你,以现金的方式或者以份额的方式。他是 一段时间,可能有的是一年一次,或者几个月一次。不一定,每次基金是不一样的,他只是把你的原有的份额,他以现金的方式分给你一些。呃,分给你的时候他不需要你交赎回费,那如果说你要份额再投,那你的份额就会变多,但是你不需要交申购费, 就是这样两种应该怎么选呢?如果说这个基金你是非常看好的,一年两年你都觉得 ok, ok, 我 就喜欢,那你就选择份额再投。那如果你说不行,我就搞个一年看看,那你就用现金分红就行了,这是我的理解,看好了你就份额再投。是玩玩,搞个一年就行了的,那你就现金分红, ok。

248范总 05:32查看AI文稿AI文稿

05:32查看AI文稿AI文稿买分红型产品最容易蒙的就是分红方式,同样是交保费拿分红,为啥有人每年能够领钱补贴家用,有人却只能等到退保身故才能拿到钱?今天咱们就把分红模式讲透,听完之后你就再也不会被业务员给绕晕了。 先记住一句话,分红实际上就有两种模式,现金分红和保额分红。现金分红也叫做美式分红,是钱能直接拿的灵活派。保额分红也叫做英式分红,是钱先变保额的长期派, 差别不在于分红多少,而在于钱什么时候能拿、怎么拿,这才是关键。咱们先拆解现金分红,也是最接地气、最灵活的一种,说白了就是保险公司每年挣了钱, 把可以分配的盈余部分以现金的形式分配给你。他有四种具体的使用模式,你想怎么处理就怎么处理,完全由自己说了算,这也是他最受欢迎的原因。 举个例子,三十岁年交十万,交六年买了一款现金分红的分和售,第一年保险公司盈利不错,给你分了五千块的红利。 这五千块的四种具体用法,就是咱们现金分红的四种核心模式,咱们一个一个说,不绕弯子,听完就会选。第一种,现金领取最直接最省事的模式,就是把这五千块红利直接提到你的银行卡,入贷为安。 想买菜、交房租、给孩子买玩具都是可以的,相当于每年多了一笔零花钱,适合短期需要用钱,想立马见到收益的客户。 第二种,累积生息,想让分红钱生钱,选这个短期不用钱,就把五千块留在保险公司,按约定的利率复利生息,今年的分红加利息,明年在一起生息越滚越多。适合暂时不用钱,想让收益最大化,而且想用的时候随时能取,不被锁死的客户。 第三种,抵交保费是缓解缴费压力的好办法。如果下一年交保费觉得有点吃力,就用这五千块钱的红利直接抵扣保费,原本要交十万块,抵扣后只要交九万五千就可以了,适合缴费期内想减轻负担的客户。 第四种,交清增额。想加保费又不想多花钱,就可以选这个,把这五千块的红利当成一笔一次性的保费,再投保一份和元保单一样的产品,相当于不用额外掏钱,保障又能逐年增加,适合想要提升保额又追求灵活性的人。 这四种模式每年都能够换,今年选现金领取,明年想加保额就换,交清增额完全由你说了算,这就是现金分红灵活派的精髓,钱是你的,想怎么用就怎么用,适合不想把资金长期锁死的情况。 咱们再看保额分红,他就比较沉稳,甚至有点死板,他不分现金,而是把每年的红利直接变成你的保单保额,那你的保障越来越高。还是同一个例子, 三十岁年交十万,交六年买的是保额分红型的增额,售初十的保额一百万,和现金分红不一样,保额分红不给钱,他的红利全部用来涨保额。而且有两种模式,核心其实都是长期所需复利涨保额。第一种年度红利,就是每年固定给你涨一次保额, 也是最常见的模式。第一年保险公司给你的红利不是五千块现金,而是五万的保额增量,你的保额就从一百万变成了一百零五万。第二年分红会以一百零五万的基数来算,假设还是分五万左右,保额就变成了一百一十万,每年复利增长,保额越涨越高, 对应的保障和长期的收益也就越来越高了。第二种,中了红利相当于长期持有,奖励是年度红利的补充,他不会每年发放,只会在你保单终止的时候一次性给你。 比如退保、身故理赔或者保单期吗?保险公司会把这些年没有分配的累计盈余一次性的分给你,相当于多拿一笔奖金,而且持有时间越长,这笔中了红利就越多。 一定要牢记,不管是年度红利还是中了红利,中途都拿不出来,只能等到保单终止的时候才能够兑现。适合不追求短期用钱,想做长期规划,比如遗产传承、终身保障的客户。但这里一定要注意一个坑, 这些新增的保额,还有他对应的红利,中途拿不出来,你不能今年急用钱,就把这五万保额换成现金。只有等到三种情况,你才能拿到钱,要么退保,要么身故理赔,要么保单期满,相当于把分红锁在了保单里。 长期负利增长,适合那些不追求中途用钱,想做长期规划的客户。最后,一定要记牢三个避坑点。第一,不管现金分红的四种模式,还是保额分红的两种模式,所有的红利都是非保证的, 保险公司用对应产品的资金账户,赚的多就分的多,赚的少就分的少,甚至有可能不分。条款里的演示利率只是参考,不是承诺。第二,保额分红的保额增长不代表现金价值也从不增长,别被每年保额复利给忽悠了,一定要看现金价值的演示表。 第三,没有绝对划算的分红模式,只有适合自己的。想要灵活又能随时用钱,就选现金分红型。想长期锁定收益,做终身保障,就选保额分红。总结一下,现金分红是灵活派,有现金领取、累积升息、抵交保费、交清增额四种模式, 钱能随时用,每年都可以切换。而保额分红则是长期派,有年度红利,中了红利两种模式,钱变成保额锁定、长期适配、长期规划。听完这些,你更倾向于哪种分红模式? 或者你手里的保单不知道是哪种分红,哪种具体的模式,评论区打出来我帮你看,别忘了点赞关注哦!

04:38查看AI文稿AI文稿

04:38查看AI文稿AI文稿我们现在在挑选分红险的时候呢,对于分红部分啊,在条款当中一般会讲有四种方式,有的叫现金领取,有的叫抵交保费,有的叫 累积升息。是的,还有一种叫做交清增额。那这四种其实对于我们客户而言,大家其实还是比较混乱的,你能不能通过视频给大家去简单讲一讲这四种方式之间的区别到底是什么? 现金分红的四种方式,现金领取,让保险公司直接打到我们银行卡里面直接去用,每年有了分红之后,每一个保障年度,保险公司都把这个现金打到你银行卡,自己想怎么用就怎么用了。嗯,你的钱就比较简单,那种方法对,你也可以选择累积升息,就是我不领回来 放到保险公司,保险公司呢,有一个叫累积升息的账户,把我们保管着,也每年给我们一定的利息。那这个利息大概多少呢?目前大部分保息二点几。 啊,那他是会波动的吗?会波动这个利息保险公司他是有权随时调整的,他可能会参考这个银行的定期储蓄利率。嗯,我们没有任何的条件去约束他。嗯,也没有保证利率,没有保证利率,未来有你有需要的时候,可以把这个账户里面累积的钱一次性取出来。他是不是有点像万能账户的感觉? 像万能账户,但是他跟万能账户的区别是,首先他没有保底,另外他也没有手续费。哦,他没有存钱跟取钱的手续费,就相当于保险公司单独开了一个,把你的这个每年的分红装到一个单独的账户当中。是的,然后你不用先帮你存着,给你一点利息,不低于当年的一年期存款利率。对,要用钱的时候可以把它拿出来用。是的,好的, 第三个现金分红的方式呢,就是抵交保费,那这个就好理解了,对吧?我把下一年的保费可以抵一部分,抵一部分,用分红来抵,下一年找保费少交一点。 ok, 那 这三种其实本质上是一样的。嗯,都是给到我们的现金。嗯,那现金分红的第四种方式叫做购买交金分额。 这种方式呢,其实我们可以理解为保险公司把我们这笔现金啊,又帮我们买了一份同样的保险啊, 又买回了一份保单,又买了一份这份保单,这样子就让你这份保单的保额跟你这份保单的现金价值又同时增长啊,相当于是寄生蛋,寄生蛋。嗯,那这份分红买到的保险,他也在每年产生负利增值,所以说他其实会越滚越大,越滚越大。所以呢,我们就发现这四种方式 最好的,对你的利益真实利益最高的一定是第四种,叫购买交心赠额。哦,明白了,所以说其实交心赠额就有点像滚雪球, 这个钱我们不拿去花,也不拿去做什么二次的储蓄,对,他就是又变成了这个保单的一部分。是的,那这四种方式,那么青青老师你会建议大家优先选择哪一种?从长期的角度来看,一定是优先推荐大家买购买交新增额啊。为什么呢?首先呢,这四种方式,前面三种就相当于每年你把钱都拿出来用了, 或者放到自己银行卡了,或者变成了现金,并不能产生负利价值的现金。啊。明白,就是丧失了这部分分红,部分二次在进行增值的一个空间。对 啊,就算是累积升息,他的利息也不保证,你还可以随时拿出来就用掉了。嗯,明白,买赠额售的目的,我们大概率都是为了若干年这行的需求,至少十五年,二十年以后用。是你可能做一个资金池,将来就是想用的时候用,不用的时候他会更多的福利增值。明白,那如果你把每年的分红都拿出来,其实就是 对你来说,你就变相的提前支取了未来可能的这些更长远的、更多的利益。明白,丧失未来增值的这样的一个权利。对,如果有的朋友说,哎,我希望从保险里面每年拿点钱来花,让我感受到这种体验感, 那么我们就不适合买增额售,我们更适合的是买这种快返年金。嗯,比如这种或者是这种,每年你都可以把分红拿出来。嗯,结合这种年金,同时你还能做到保本,甚至本金还能增长,这都是可以选择的。 ok, 那 我们做增额售的目的就是希望这个资金是越滚越大, 你需要的时候有可能甚至十几年、二十年的时候你才用,这个时候他这么多年的积累加上分红的福利积累就非常不错了。 ok, 所以 说,其实我们在选择一款产品的时候,你会发现,往往选择交金增额演示下的数据 会比前三种要高。对,嗯,我们可以看到啊,如果同一款产品,比如说中英的这款,你选择每年现金领取,跟选择交金增额,同样,我们对比第十年末的时候,交金增额会比现金领取要多了两万多,嗯, 所以说大家如果说你是坐着长期持有的这样的一个态度去持有这份保单的话,那么其实在现金分红的四种方式当中,我们可能更推荐大家去选择交清赠额这种形式啊,未来您的利益会更高一些。嗯,好, 那非常感谢青青老师呢,对于这四种啊分红领取方式的一个讲解啊,我相信镜头前的各位对于这四种的区别有一个比较直观的一个 这样的一个认知了,那么如果大家对于在买分红险当中遇到的一个比较直观的一个认知了,那么如果大家对于在买分红险当中遇到的产品怎么选,包括 买完以后到底应该用怎样那种形式,都可以在我们下方留言分红险三个字,那么金星老师呢,会给大家约一个一堆的线上沟通。好,那么本期视频到这里结束了,感谢大家的聆听,我们下期再见,拜拜。拜拜。

01:59查看AI文稿AI文稿

01:59查看AI文稿AI文稿hello, 大家好,我是你们的老朋友洛丹。今天呢,我们来聊聊基金分红、选基金还是再投资。家人们别再以为基金分红是白送钱了,今天一分钟把基金分红讲透,新手也能秒懂!基金分红就是基金公司把赚的可分配收益按比例分给咱们持有人, 分红后径直会跟着下调,你的总资产一分钱都不会变,只是把账面收益换成了现金,或者转换成更多的份额而已。基金分红有两种方式,现金分红像领工资钱直接到账户 努力再投资,是自动换成基金份额,适合长期持有,相当于富力加仓。比如你有一千份基金,分红后能多拿几十份,以后涨了赚的更多。比如你买的基金净值一点五元,每十份分红一元,分红后净值变成一点四元, 你的总资产没多没少,就像把一张一百元换成了两张五十元,别看到分红就激动。市场上不少基金为了吸引投资者,会采取强制分红策略,把原本属于基金资产的钱返还给你,这可不等于赚到了额外收益,关键要看基金业绩的含金量。有的基金分红多, 但净值持续下跌,分红其实就是左手倒右手,不仅没让资产增值,还有可能轻视本金。选基金得看长期收益,就像看人不能只看外表,得结合内在看。还有四个关键时间点,记牢 权益登记日在册才能分。改分红方式也得在这之前。除夕日净值下调,发放日现金或份额到账。现金一般 t 加二到 t 加七,份额隔天就到, 最后避个坑。分红不是基金优质的唯一标准,别光看分红多就冲,还得看业绩、值仓和基金风格。好了,我们今天就聊到这里,我们下期见。

01:27查看AI文稿AI文稿

01:27查看AI文稿AI文稿公司分红机制怎么设置?一定要避开这三大坑。第一个坑,按月分红,每月进行一次分红,分到每个人手里的钱并不多,大家很难有特别明显的感受。而且要是把当月利润全部分完了,例如下个月公司进行亏损了, 难道还要让股东们追加投资来进行填补吗?这显然不太合适。所以通常情况下,我们建议一年分红一次,如果觉得一年时间太长,也可以每半年分红一次。 第二个坑,没有预留资金池,不少老板会把公司所有的利润拿出来用于分红,这其实呢,是错误的做法,公司必须预留一部分利润作为流动资金, 毕竟没有现金流,公司就难以发展。一般来说,对于贸易型批发零售类型企业,建议用百分之五十的利润用于分红,另外百分之五十留做流动资金。生产制造业企业呢,可以拿出百分之六十的利润进行分红,百分之四十作为流动资金留存。 而服务型企业,可以拿出百分之七十到百分之八十的利润来分红。第三个,空完全按照注册股分红。如果所有的利润都单纯按照注册股,也就是持股比例来分红,那么就不可避免的会出现躺赚的股东,不管工作做得好还是不好,他们分到的钱都是一样的,这对于努力工作的股东来说并不公平。 所以,通常我们建议将百分之六十的利润按照注册股,也就是持股比例来进行分配,另外百分之四十的利润按照业绩来进行分红。当然,每家公司情况不一样,对于股东的考核标准也是不一样的,我们量身定制设计的分红方案也是有所不同的,想给自己的公司量身设计股东分红方案的,可以在评论区留言方案二字。

15彭校长股权定制 01:10查看AI文稿AI文稿

01:10查看AI文稿AI文稿养鸡人一定要关注的两个操作,今天我们聊点实在的,养鸡选现金分红好还是红利再投好, 直接算笔账,手里有一百万现金,买基金分红就两个选项,现金分红钱直接到卡,谁用谁花。红利再投分红自动加仓, 鸡生蛋,蛋在孵鸡,十年的差距很现实哈!现金分红一百万会变成一百七十九万,红利在投一百万变两百零一万,超出二十二万能买一台代步车,能带爸妈出去旅游几次, 也能给爸妈一份安心。但别盲目充在头,现金分红呢,等于手里有毛钱,急用开销都能抵,踏实不慌。红利在投呢,等于负利滚雪球看着爽,但是用钱就得卖份额。 给你一句大白话的建议哈,年轻收入稳,短期用不上钱的闭眼充。红利在头,让钱自己滚动, 要补贴家用的求安稳现金流就选现金分红,落袋为安呢,更安心。理财呢,没有是绝对的,对的,只有适不适合你。我是小蔡,每周六更新基金实盘,想踏实养鸡,慢慢变富,关注我,一起不踩坑!

57爱理财的小蔡