优必选不注入资产什么意思

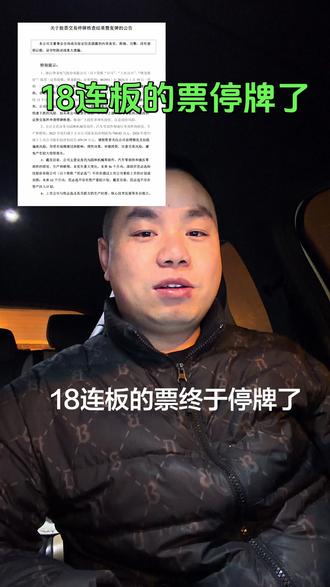

今天下午,停牌核查了五个教育日的丰龙股份终于发布了复牌公告。但这次公告的内容却让市场炸开了锅。 u b 选承诺三十六个月内不注入资产,这个看似尽心丸的承诺,到底是给市场降温的冷水澡,还是另有深意? 我们先来回顾一下这场资本狂欢的起点。时间回到二零二五年十二月二十四日。那天晚上,蜂农股份发布了一则公告,说人型机器人第一股优必选要通过协议转让加要约收购的方式入主这家公司。 注意,当时优必选给出的收购价格是十七块七毛二,每股总对价不超过十六点六五亿元。结果呢? 从第二天开始,丰龙股份就像坐上了火箭,连续十八个交易日涨停。你没听错,是十八个,股价从十七块多一路飙到九十九块多,涨幅超过百分之四百,市值从四十亿冲到二百一十七亿。这期间,公司停牌核查了两次, 深交所都出手暂停了部分投资者的交易,但复牌后还是继续涨停,直到一月二十六日,公司再次停牌核查,这一停就是五个交易日。 为什么市场这么疯狂?核心逻辑就一个,借壳预期。大家觉得优必选作为人形机器人领域的头部企业,入主蜂龙股份后,可能会把机器人资产注入进来,让蜂龙股份摇身一变成为 a 股的人形机器人第一股。这个想象空间太大了,所以资金前赴后继地往里冲。 好,重点来了!今天下午三点四十四分,蜂龙股份发布了停牌核查结果,即复牌公告。这份公告的核心内容,我给大家提炼成三个关键点, 第一, u b 选做出了三步承诺,具体来说就是收购完成后三十六个月内,不存在向上市公司注入资产的计划,未来十二个月内不存在资产重组计划,截至目前不存在资产注入计划。 注意,这个三十六个月是硬性承诺,不是说说而已。第二,公司明确表态,主营业务还是原零机械零部件、汽车零部件和液压零部件没变,而且未来十二个月内主营业务也不会发生重大变化。公司特别强调自己根本不涉及人形机器人业务。第三, 风险提示非常严厉,公告里直接说股价已经严重脱离基本面,市盈率、市净率都显著高于行业平均水平,存在市场情绪过热、非理性炒作风险,未来股价可能快速下跌。 简单说就是优比选说,我三年内不往里面装东西,公司说我还是干老本行,监管说你们别瞎炒了。然后公司股票明天也就是二月二日就要复牌交易了。 说到估值泡沫,我们来看一组关键数据,截至停牌前,丰龙股份的静态市盈率是多少?七百五十七倍,市净率是二十二点八九倍。 这是什么概念?我们对比一下行业平均水平,专用设备制造业的静态市盈率是四十四点九零倍,市净率是四点二倍。也就是说,丰龙股份的市盈率是行业平均的十七倍,市净率是行业平均的五倍多。 更夸张的是,公司二零二四年的净利润只有四百五十九万元,二零二五年前三季度是二千一百五十二万元,按停牌前二百一十七亿的市值算,市盈率高达八百七十二倍。 这意味着,如果公司业绩不增长,投资者要等八百七十二年才能回本,这已经不是估值泡沫了,这简直是估值黑洞。 我们再算一笔账, u b 选收购的成本价是十七块七毛二,停牌前股价是九十九块五毛三,这意味着什么?意味着 u b 选还没正式入主,账面上已经浮盈超过四十亿,而二级市场的投资者如果是在高位追进去的,成本可能接近一百元,这个价差就是风险所在。 现在问题来了,既然公司已经说得这么清楚了,为什么之前还有人拼命往里冲?他们到底在赌什么?我分析下来,可能有三种心态, 第一种赌承诺会变。有些人觉得三十六个月的承诺是监管要求,但市场环境会变,政策会变,万一又必选改变主意了呢?或者万一有其他方式绕过承诺呢?这种赌法本质上是在赌不确定性。第二种 赌业务协调,虽然不注入资产,但优币选入主后,可能会给蜂龙股份带来订单、技术合作、供应链整合等,这种逻辑相对理性一点,但问题是,协调效应能支撑八百倍适应率吗? 显然不能。第三种,纯粹的资金博弈。这就是典型的击鼓传花游戏,赌自己不是最后一棒,但历史告诉我们,这种游戏最后往往一地鸡毛。 还有一个细节值得注意,深交所已经出手了,暂停了部分异常交易的账户。这说明什么?说明监管已经盯上这只股票了,后续如果继续炒作,可能还会有更严厉的措施。好,现在我们进入最关键的部分,明天复牌后,股价会怎么走?投资者应该怎么办? 首先,我必须强调,这只股票的风险极高,公告已经说得很清楚了,股价严重脱离基本面,存在快速下跌风险。 如果你现在持有,要高度警惕。如果你没持有,千万不要追高,这不是投资建议,这是风险警示。基于公告内容和市场情绪,我判断复牌后可能有三种走势, 第一种,直接跌停,这是最有可能的,因为三十六个月不注入,这个承诺直接打破了市场的核心预期。之前炒作的逻辑就是懈壳,现在这个逻辑被政委了,资金可能会踩踏出逃,而且停牌前已经放出巨量,说明有资金在出货。 第二种,先跌后反弹。如果开盘跌停,可能会有资金去翘板,试图做超跌反弹,但这种反弹风险极大,因为基本面没有支撑,纯粹是博弈行为。第三种,继续炒作, 除非有新的利好出来,否则继续上涨的可能性微乎其微。监管已经出手了,市场情绪也降温了。 针对不同情况的投资者,我的建议是,如果你已经持有,建议考虑止损,不要幻想反弹,因为估值泡沫太大了,下跌空间可能不止一两个跌停。记住,保住本金比什么都重要。如果你没持有,千万不要去抄底,这不是抄底,这是接飞刀。 八百倍市盈率的股票,跌到四百倍,还是泡沫跌到一百倍,还是高估?真正的价值回归可能需要很长时间,如果你是长线投资者,等尘埃落定再说, 至少要等股价回到合理区间,或者等公司基本面发生实质性变化,再考虑介入。最后,我们跳出这只股票,聊聊背后的行业逻辑。为什么市场对人形机器人概念这么狂热?第一,稀缺性。 a 股目前还没有纯正的人形机器人整机上市公司, u b 选是港股上市的,所以一旦有公司沾上这个概念,就容易引发炒作。第二,想象空间,人形机器人被认为是下一个万亿级赛道, 特斯拉的擎天柱、 u b 选的 walker x 都让市场看到了商业化落地的可能性,但这种预期往往被过度放大。第三,资本运作需求。 u b 选选择收购 a 股公司,可能是为了打通 a 加 h 的 资本通道,方便后续融资或业务整合,但这不等于马上就会注入资产。 我的观点是,人形机器人确实是好赛道,但好赛道不等于所有公司都值得投资。投资要看估值,看基本面、看确定性。像丰龙股份这种,基本面没变,估值炒上天,确定性又被打脸,风险远大于机会。 总结一下今天的核心观点,一、 u p 选的三十六个月不注入承诺是明确的利空,直接打破了界刻预期。二、丰龙股份的估值泡沫巨大,八百倍市盈率严重脱离基本面。三、复牌后大概率下跌,投资者要高度警惕风险。 四、人型机器人是长期赛道,但短期炒作要谨慎。最后送给大家一句话, 投资要回归常识,当一只股票的基本面撑不起它的股价时,泡沫迟早回破。不要被短期涨幅迷惑,不要被市场情绪裹挟,理性投资才能行稳致远。

粉丝11.7万获赞39.1万

相关视频

00:25查看AI文稿AI文稿

00:25查看AI文稿AI文稿重磅消息,风投股份说优必选,承诺三十六个月内不注入资产,那最后一天冲进去的家人怎么办啊?这又有的瘦了, 一次涨停那么多天,最后发现根本没有什么借壳上市,全是假的,只能说小散们太难了,咱们还是稳稳的跟紧马总的步伐,做一点稳健的投资,这一个月也赚不少啊,没必要天天去玩高标。大家点我关注明天的策略,我晚点复盘玩法哦!

683交易魔法师(马总) 00:25查看AI文稿AI文稿

00:25查看AI文稿AI文稿二月一日,峰龙股份公告称,近日收到优必选关于本次交易的进一步承诺,承诺在收购完成后三十六个月内,不存在向上市公司注入其持有资产的计划。本次交易尚需履行多项程序,存在不确定性。 停牌期间,公司就股票交易波动情况进行了核查。目前相关核查工作已完成,公司股票自二月二日起复牌。

21每经电讯 01:04查看AI文稿AI文稿

01:04查看AI文稿AI文稿蜂农股份,优必选承诺三十六个月内不注入资产停牌核查结束股票复牌才联社二月一日电蜂农股份零零二九三幺 s c 公道称,近日收到优必选关于本次交易的进一步承诺,承诺在收购完成后三十六个月内, 不存在向上市公司注入其持有资产的计划。本次交易尚需履行多项程序,存在不确定性。停牌期间,公司就股票交易波动情况进行了合场,目前相关合查工作已完成,公司股票自二月两日起复牌。 公司不涉及人形机器人业务,主营业务仍为园林机械零部件、汽车零部件和液压零部件的研发、生产和销售未发生重大变化, 预计未来十二个月内主营业务不会发生重大变化。公司股票价格已严重脱离基本面,市盈率和市净率显著高于行业平均水平,存在市场情绪过热、非理性炒作风险,未来可能存在股价快速下跌的风险。

02:29查看AI文稿AI文稿

02:29查看AI文稿AI文稿u b 选入股丰荣,百亿封单,这是不是下一个上位新财呢?先说结论,这次逻辑呢,可能更扎实,但预期反而没有之前打的那么满。为什么这么说呢?当年的上位对应的是资源,资源当时是没有上市的。所以啊,那笔交易的核心逻辑呢,是融资借,可是 先把资本平台拿到手,再慢慢兑现产业预期。也正因为这样呢,上位这一波预期是直接拉满。 但这次啊,情况完全不一样, u b 选已经是上市公司了,所以并不缺钱。我们看昨天 u b 选的公告,用十六点六五亿元,通过协议转让加部分邀约的方式,拿下了丰龙股份的百分之四十三股权,成为了控股股东。 我们注意几个细节,第一,交易是一步步着控制权去的。第二,公告里也写的很清楚,未来十二个月不做主营,不做重组上市。那么这句话本身就已经把借壳两个字排除了。那他图什么呢?答案很简单,其实 它图的是蜂农的产业链的位置,用必选。现在最大的问题,它并不在技术,从伺服驱动到操作系统,它的技术已经是第一梯队了,真正卡它呢,是一件非常制造业的事情,规模化量产啊,供应链管理啊,控制成本啊。 而蜂农呢,恰恰是弥补它这一块的。蜂农它不是概念公司啊,它在制造业其实已经干了二十多年了,做园林机器啊,做 e r 系统啊,汽车零部件啊,那么它的客户名单里,只是有像 still 啊,本田啊,卡特彼勒啊, 博世利世乐啊等等等等。那么意味着什么呢?那意味着它已经经过高标准、严质量、长周期的制造机器了。更关键的是呢,蜂农它并不是和机器人无关,它参股的公司里已经在做割草机,机器人的控制系统 本身就有机电化和智能化控制的这个基础。所以这一次啊,更合理的解释是, u b 旋把大脑带过来了。那么蜂农呢?把身体和跑道让出来了? 那么问题来了,既然这一次不是借壳,预期也没有尚伟当年那么炸,为什么还能出现百亿级别的风单?原因就是三个字,确定性。 一旦并表,其实订单的来源啊,产业的角色啊,未来几年扩张的路径都变得很清晰了,市场买的并不是一个想象中的故事,而是丰隆未来业绩和产业位置被整体抬高的确定性。所以你会发现啊,这件事情和尚伟看起来像,但底层逻辑完全不同。 一句话总结就是,尚伟那次呢,固执先行,丰隆这一次呢,产业先行,而资本市场对这两种东西给出的定价本来就是不一样的。

134楼半城 09:28查看AI文稿AI文稿

09:28查看AI文稿AI文稿摩根大通最新发的关于优必选的研报。你应该知道,优必选吧,就是做机器人。那公司我当然知道了,前几年春晚不还上过他们的机器人吗?当时还挺火的,没想到摩根大通还专门给他们出了研报。 没错,摩根大通这两年对国内硬科技公司关注越来越多了。这份研报其实是他们近期刚更新的,主要是梳理了优必选这几年的发展,还有对未来的一些判断。那你先跟我说说优必选到底是个什么来头?我好像只知道他们有机器人,但具体做啥都不太清楚。 优必选成立其实挺早的,二零一二年就成立了,一开始是做人型机器人的,最早的产品是 alpha 系列,就是那种能跳舞能编程的小机器人,当年确实靠春晚出圈了,后来他们慢慢拓展了业务线,现在不止做消费级机器人,还做商用机器人,还有教育机器人。 哦,原来如此,我还以为他们只做那种能表演的机器人呢。那魔根大通在研报里对他们的业务模式是怎么分析的? 研报里把他们的业务分成了三块,消费级机器人、商用机器人和机器人。教育消费级这块他们有 alpha 系列,还有悟空机器人,主打陪伴和编程学习。商用机器人主要是服务机器人,比如在商场、银行、酒店里那种能接待引导的机器人。 教育机器人则是针对学校和培训机构提供机器人编程课程和设备。听起来业务挺全的,那他们的技术实力怎么样?毕竟做机器人核心技术很重要吧。 摩根大通在研报里专门提到了他们的技术研发,优必选在人行机器人的运动控制、人工智能算法这些方面积累挺深的。 比如他们的四伏舵机技术,就是机器人关节里那个关键部件是自己研发的,这在国内应该算是领先的。还有他们的机器人操作系统也是自研的,能让机器人实现更复杂的动作和交互。 这么看来,他们主要是在国内市场还是也做海外? 研报里说他们的市场布局是国内外都有,国内主要是教育和商用市场,海外则以消费级机器人为主。比如他们的阿尔法机器人在北美、欧洲卖的还挺好的。还有和迪士尼合作的星球大战机器人,也是面向全球市场的, 那和迪士尼合作,说明他们的产品认可度还挺高的。那摩根大通对他们的市场前景怎么看?研报里比较看好他们的增长潜力,主要是因为机器人这个赛道本身在快速发展,尤其是服务机器人和教育机器人的市场需求在上升。 优必选的优势在于他们有完整的技术栈,从核心部件到系统软件都是自己的,还有多年的市场积累。那和同行业的其他公司比呢?比如像大江,还有其他做机器人的公司,优必选的竞争优势在哪里? 这研报里也对比了一下啊,大江主要是做无人机的,虽然也有机器人业务,但和优必选的人形机器人不太一样。 其他做服务机器人的公司很多可能只做单一品类,比如只做清洁机器人或者只做接待机器人。而优必选的优势在于他们的人形机器人技术平台可以延伸到不同的应用场景,比如教育、商用消费,甚至未来可能还能拓展到工业领域。 哦,我明白了,相当于他们有一个通用的技术底座,能适配不同的产品需求。哦,我明白了,相当于他们有没有什么短板或者挑战呢? 摩根大通也提到了一些挑战,比如机器人行业的研发成本很高,尤其是人形机器人,需要持续投入大量的资金和人力。还有就是市场竞争越来越激烈,现在很多科技公司都在布局机器人赛道,比如特斯拉的 optimus、 人形机器人,还有国内的小米字节跳动,都在做相关的研究。 特斯拉的 optimus 确实挺受关注的。那优比选和特斯拉比优势在哪里?毕竟特斯拉的资源和品牌影响力都很大。 研报里分析,优必选的优势在于他们在人行机器人领域的积累,更早已经有了商业化的产品,而特斯拉的 optimus 还处于研发阶段,离商业化可能还有一段时间,而且优必选的产品更偏向于服务和教育场景,而特斯拉的机器人可能更偏向于工业自动化或者家庭服务。 这么看来,优必选在商业化落地方面走得更快一些。那对于投资者来说,摩根大通的这份研报能给他们什么启示? 研报里主要是建议投资者关注优必选的技术研发进展,还有商业化落地的速度,尤其是人形机器人的应用场景拓展。另外还要关注行业政策的支持,比如国内对硬科技的扶持政策,还有机器人行业的标准制定,这些都会影响公司的发展。 我觉得对于普通投资者来说,可能更关心的是优必选未来有没有可能成为机器人行业的龙头,毕竟现在这个赛道还处于早期阶段,谁能先跑出来还不好说。 摩根大通在研报里没有直接说他们会成为龙头,但认为他们有很大的增长潜力。一方面是他们的技术实力和商业化经验,另一方面是机器人行业的市场空间很大,尤其是服务机器人和教育机器人的市场规模还在快速增长, 如果他们能持续保持技术领先,并且拓展更多的应用场景,未来的发展还是值得期待的。 那你觉得除了优必选,还有哪些机器人公司值得关注?研报里也提到了一些其他公司,比如波士顿动力,不过波士顿动力现在被现代收购了,主要做工业机器人和人型机器人,但他们的产品商业化进度比较慢。还有国内的新松机器人,主要做工业机器人,和优必选的业务不太一样。 另外就是小米、字节跳动这些科技巨头,他们虽然布局机器人比较晚,但资源和技术实力很强,未来可能会成为重要的竞争者。看来这个赛道的玩家还挺多的,竞争也挺激烈的。那摩根大通的这份研报整体上是偏向乐观还是谨慎? 整体上是偏向乐观的,但也提到了一些风险,比如研发投入大,市场竞争激烈,商业化速度不确定这些,所以他们建议投资者是长期关注,而不是短期追高。 嗯,我觉得这个观点挺客观的,毕竟硬科技公司的发展需要时间,不能指望一下子就爆发。那你觉得普通投资者如果想投资机器人赛道,应该怎么选择? 我觉得首先得看公司的技术实力,有没有核心技术壁垒,比如优必选的四伏舵机技术,还有操作系统,这些都是不容易被复制的。 然后要看商业化落地的情况,有没有已经量产的产品,有没有稳定的客户群体,还要看行业的发展趋势,比如服务机器人和教育机器人的市场需求是不是真的在增长?没错,这些都是很重要的考量因素。那回到优必选,你觉得他们未来最大的机会在哪里? 我觉得最大的机会可能在人形机器人的通用化应用,现在他们的人形机器人主要是在教育和表演场景,如果能拓展到更多的商用场景,比如餐饮、医疗、物流这些领域,那市场空间就大了。 还有就是家庭陪伴机器人,随着人口老龄化和年轻人对智能生活的需求,这也是一个很大的市场。家庭陪伴机器人听起来确实挺有前景的,比如能帮忙照顾老人、陪伴孩子,或者帮忙做家务,这些都是大家需要的。优必选有没有这方面的布局? 研报里提到,他们已经有了一些家庭陪伴机器人的产品,比如悟空机器人,能和人对话互动,还能教孩子编程,不过目前的功能还比较基础,未来如果能增加更多实用功能,比如监控老人健康辅助、做家务,那应该会更受欢迎。 那你觉得人形机器人要真正走进家庭,还是要解决哪些问题?我觉得首先是成本问题,现在人形机器人的价格还比较高,普通家庭可能难以承受。比如优必选的阿尔法机器人,价格大概在几千到一万多,对于家庭来说还是有点贵。 然后是技术问题,比如机器人的智能化程度还不够高,还不能完全理解人的语言和需求,动作也不够灵活。还有就是安全问题,比如机器人会不会对人造成伤害,这些都需要解决。 确实这些都是很实际的问题。那摩根大通在研报里有没有提到优必选在这些方面的计划? 研报里说他们在持续投入研发,降低成本,提高机器人的智能化水平。比如他们在研发更高效的四伏舵机,能降低机器人的生产成本。还有在优化人工智能算法,让机器人能更好的理解人的意图。 另外他们也在和一些企业合作,共同开发机器人的应用场景,比如和医院合作开发医疗辅助机器人,看来他们还是有自己的计划和布局的。那你觉得对于普通消费者来说,现在要不要考虑买优必选的机器人产品? 我觉得要看个人需求。如果是给孩子学编程,或者想要一个能陪伴的机器人,那他们的产品还是挺合适的。比如 alpha 机器人,能让孩子在玩的过程中学习编程知识,培养逻辑思维能力。 但如果是想要一个能做家务完全替代人的机器人,那可能还需要等几年,现在的技术还达不到。嗯,这倒是实话,现在的机器人还处于初级阶段,离真正的智能助手还有一段距离。那最后你能不能总结一下摩根大通这份研报的主要观点, 主要观点就是优必选是国内人形机器人领域的领先企业,有较强的技术实力和商业化经验,未来增长潜力较大,但也面临研发成本高、市场竞争激烈等挑战。 对于投资者来说,需要关注他们的技术进展和商业化落地情况以及行业政策的支持。

2061牧哥研报解读 01:31查看AI文稿AI文稿

01:31查看AI文稿AI文稿周末十八个连续涨停的丰龙股份要完成二进宫喝茶,周一要复牌了,公司公告以及之前反复强调过一个问题啊,就是优必选承诺三十六个月内不注入资产,不存在通过上市公司重组上市的计划或安排。为什么丰龙股份还能连续涨停呢? 三十六个月好长啊,为什么还能这个连续涨停?这里啊,与借壳认定的相关规则是直接相关的,给各位好朋友们科普一下相关的条款啊。根据上市公司重大资产重组管理办法第十三条之规定, 如果控制权变更后三十六个月内向收购人及关联人购买资产,导致上市公司发生根本变化,比如资产收入、净资产占比超过百分之百,或者是主营业务发生根本变化,则构成重组上市括号界壳, 需按照 ipo 标准审核。因此,公司承诺未来三十六个月内无界壳上市计划。 这个事是真事啊,不是忽悠大家的,本质上就是在说,在监管追溯期内不会触发借壳重组认定标准。三十六个月借满之后啊,如果再实施类似的重大资产重组借壳上市, 即便是规模很大,导致主营业务发生根本性变化,也不再自动触发这个借壳重组上市的这种规则。审核的标准呢,则回归到普通重大资产重组的这个审核标准,这个标准呢,是相对比较宽松的,不需要 ipo 级别的审核标准了,所以,懂了吗?

293周天 00:19查看AI文稿AI文稿

00:19查看AI文稿AI文稿十八两码的票终于停牌了,并提出出来有提速限载的这个风险,我大胆的预测一下,上周涨幅比较大的票,今天可能就危险了。我觉得年前着急用钱的话需要注意下风险,如果说不着急用钱的话,一定要站稳扶好了。

48张伟爱炒股 00:55查看AI文稿AI文稿

00:55查看AI文稿AI文稿十八年版的分能股份复牌消息来了,优币选承诺三十六个月内不注入资产。这个意思就是说优币选收购分能股份是板上钉钉的事情了,只是不注入资产而已。 这么说来,这确实是一个好票啊。这个消息其实之前发过很多次了, 不过这一次明显是为了降温,十八年版的时候放了一个巨量大量散户进来了,你这一次再发这样一个公告,除了是降温,还是要把散户挂在山顶了。 各位分轮的股东们,你们说一下接下来会继续连版还是就挂在山顶了?

20枫林 03:16查看AI文稿AI文稿

03:16查看AI文稿AI文稿优币选花了十六亿入主了蜂农,很多人关心会不会诞生下一个上位,但是如果从交易的角度,我会把这件事拆分成两个点去对比,短线情绪能不能复制,中线空间靠什么来兑现?先说结论, 蜂农这次确实有上位式的情绪,底层产业资本控股加机器人主线加 a 股稀缺标的,所以他今天的封单量才会大到你怀疑人生。 但他也有几个关键变量,决定他更像上位二点零还是任闹两周就回归基本面了。第一,买房最先看交易结构给不给强势筹码。上位那次是典型的协议转让加邀约收购的控股权打法,市场非常容易把他理解成拿到和 拿到话语权,情绪直接打满。蜂农这次同样是协议转让加部分邀约收购拿到百分之四十三的控制权,总对价十六点六五亿元。结构上对短线资金同样友好,因为邀约价格天然就像一根毛,给了市场一个可以反复讲的底价预期。 第二,差异来了,上位更像资本趋势优先,蜂农呢,更像产业协调,可以讲的更细。上位原本是材料公司自原机器人入主后,市场交易的核心是机器人资产想象力对原业务的重估,说白了,先炒预期,再等落地。 蜂农不一样,蜂农本身是制造的底子, u b 选是技术加产品定义,公号批录的口径呢,也更偏产业整合,而不是直接重组上市那种。 这会带来一个很现实的结构。蜂农的第二阶段行情更依赖验证点,比如产线能不能切入机器人核心零部件,而上位当时更多是强主题,加强筹码,把空间先打出来。 第三,最关键的不同,两边的估值参照系不一样,上位当时的参照系更偏机器人稀缺资产在 a 股怎么定义?所以资金容易走极端。蜂农这边,市场会同时 两套标杆来量,一套是机器人情绪尺子,另一套是制造业盈利尺子。优点是故事更容易被机构接受。缺点是一旦股价涨到只剩故事,制造业那套尺子接不住,波动就会更大。第四,回答你最关心的他是不是下一个上位 买房怎么判断能不能继续顶呢?我们会盯三个硬信号,比听传闻靠谱的多。第一,分担能不能从情绪变成换手风, 如果开板后还能把量放出来,还能分回去,说明不是只有通道的,是有新资金来接力的。第二,邀约相关进度与监管节奏,每一次关键节点被批录, 都会给一个交易资金再做一段的理由。第三,产业测能不能给出可验证的协同路径,比如哪些零部件先导入,先做代工,还是先做供应链整合,目标客户是谁,这些信息一出来, 才会从情绪面转向产业面。最后提醒一句,买房也很现实,这种票很容易把人的情绪拉满,但盈亏比往往很差,也在最热的阶段,如果你是做交易的,核心不是预测还有几个涨停,而是等换手货的定价区间出来, 再评估自己能不能接受回测,以及有没有下一段的催化,能把赔率打出来。关注我,持续分享投资干货!

127方一Bruce 03:56查看AI文稿AI文稿

03:56查看AI文稿AI文稿丰隆股份刚出的第十八个涨停板有点意思,这家做割草机点火器的公司,凭什么能让人间机器人第一股优必选豪至十六点六五亿元也要入驻,今天就来看看是什么情况。 很多股民看不懂,优必选一个做高科技机器人的,为什么要买一家做割草机汽车零件的中游制造企业? 首先看代工转内制的逻辑,优必选二零二五年订单爆了,全年订单接近十四亿元, ocor s two 量产交付。面对这种暴涨,外彩零部件不仅贵,而且供应链不稳定。蜂农股份的核心竞争力,精密绕柱和精密机械加工,恰恰是人机机器人关节和驱动系统最需要的。 第二是 h 控 a 的 资本基建,优币选在港股融资,在 a 股拿壳收购完成后,蜂农股份将并表。虽然优币选目前仍亏损,但蜂农是盈利的。 二零二五年前三季度净利二千一百五十二万,这不仅是买工厂,更是买了一个未来的融资平台。第三是前任老板的慷慨。赵庄原持股人董建刚承诺在股权过户后,向上市公司无偿捐赠八千三百万元现金。 在沈建眼里,这就增厚了净资产,是为新东家洗刷财务包袱,稳定现金流的体面离场。二零二三年是丰隆的至暗时刻,引领机械行业去库存,导致营收腰涨,利润亏损。但从二零二四年开始,他展现了极强的韧性, 二零二五年净利润同比激增超百分之一千七,这说明他的固定资产利率在回升,老主业在回血,目前收入依然靠三架马车、元林机械零件、汽车零件、液压控制阀。隐患就是元林机械面临油改、电压力 转机呢?就是汽车零件板块正通过 u b i 的 注入,向机器人执行器组建转型。 接下来看亮点与槽点,亮点就是强大的在手订单与协同性。我在报告中关注到,丰隆的在手订单在二零二五年末出现了结构性的变化,除了传统的富士华、 m、 t、 d 等老客户订单复苏外,新增了大量针对精密传统组建的样件订单。 需要注意的是, u b 选二零二六年的万台产能目标已经确定,这意味着蜂农现在的产线不是在做割草机,就是在为做机器人的产线做准备。淘点就是估测逻辑的自我矛盾。 目前蜂农的动态适应率已经高的离谱。从账面资产来看,它主要是由固定资产、厂房、机器和存货构成,属于重资产。 这种资产结构要撑起百亿市值,除非其利润在未来两年能够实现十倍以上的复合增长。关于关联交易,收购完成后,蜂农股份将成为优必选的代工厂。未来的关联交易定价就很重要, 优必选是追求成本最低,还是给蜂农预留利润,这直接决定了中小股东的利益。再看行业竞争与护城河,蜂农的护城河不是机器人黑科技,而是精密制造的工艺机电。 与同行业 pk 相比,格力薄侧重整机,蜂笼更灵活。相比于中间科技,蜂笼的液压和汽车零件布局更深,更容易承接机器人的精密结胶工需求。 也要注意风险,一是控制全变更风险。目前交易尚未完全履行完毕,虽然保证金交了,但审批程序还在走。 二是重组上市承诺。优必选明确表示,三十六个月内无重组上市计划,这意味着短期内别幻想资产大规模注入。 总结,丰隆股份现在的状态就像是一个老工厂突然接到了顶级硅谷的订单,他的财务报表正在经历从传统制造向高端制造的重塑。在这十八个涨停板里,有三分是基本面付出,七分是资本对机器人供应链的狂热预期。

193审计小兵